- HOME

- レポート一覧

- ライフデザインレポート

- キャッシュレス併用時代のお金教育の重要性

- Watching

-

2024.04.11

ライフデザイン

家族

消費生活

教育・学習

キャッシュレス併用時代のお金教育の重要性

~子どもにも収支管理、計画的消費や資産形成のスキルが必要~

北村 安樹子

- 目次

1.キャッシュレス化の流れと子どもの利用機会

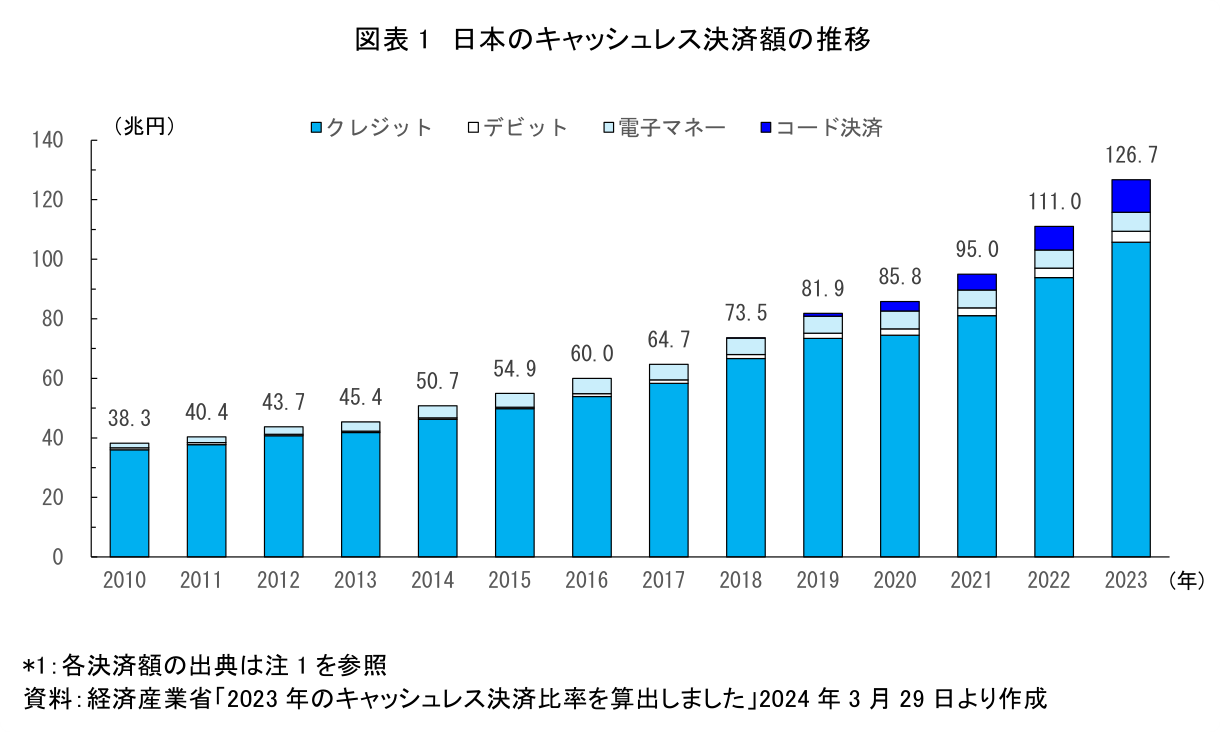

政府によるキャッシュレス化推進やインターネットの利用機会の増加等を背景に、日常生活の様々な場面に電子決済を利用する機会が広がっている。経済産業省の推計によると、2023年のキャッシュレス決済額は約126.7兆円に達している(図表1)。

未成年の子どもにとっても、家族をはじめ、周囲の大人がクレジットカードやスマホ決済で支払いを行う様子を目にする機会は身近にあるだろう。また、外出や通学時に子どもが自ら電子マネー等を利用したり、スマホをはじめとする情報通信機器等を介して動画やゲーム・音楽、読書・学習など有料の商品・サービスを利用することも多くなっている。

このようななか、キャッシュレス決済の利用が子どもの金銭感覚や収支の管理等にもたらす影響への関心が高まっている。本稿では、キャッシュレス化の広がりのなかで、子どもが将来に向けて家計の管理・運営スキルや、お金の貯め方・使い方・増やし方について考える力を身につけることの重要性について考える。

2.義務教育終了段階の子どもの利用状況と利用をめぐる意識

1) 高校生にも広がる多様なキャッシュレス決済

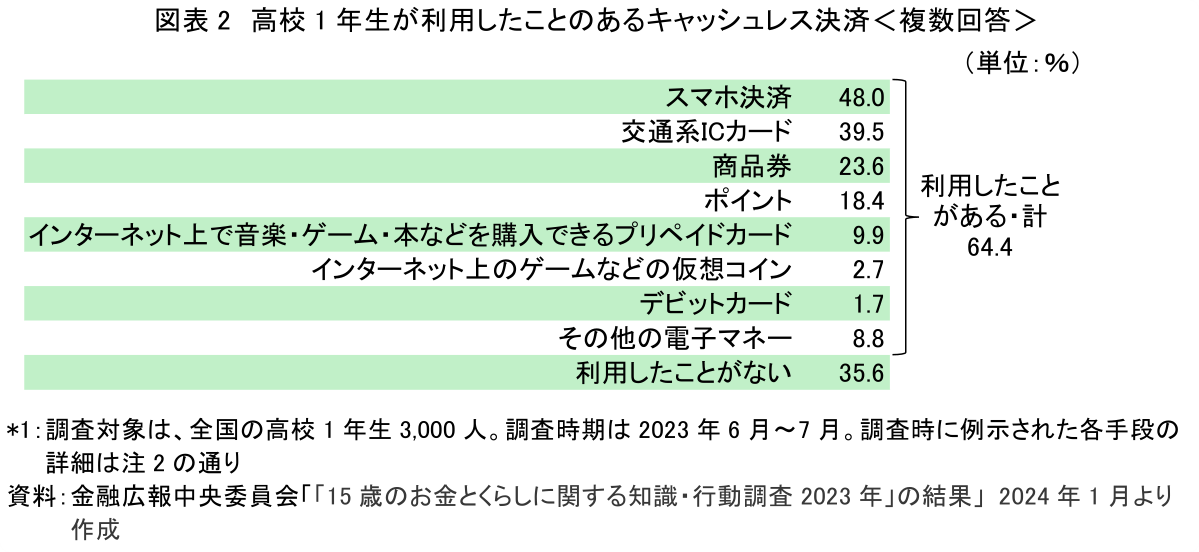

金融広報中央委員会が2024年1月に公表した「15歳のお金とくらしに関する知識・行動調査2023年」によると、高校1年生で交通系ICカードやスマホ決済などのキャッシュレス決済の利用経験があるとした人は6割を超えた(図表2)。

そのうち利用経験者が最も多かったのは「スマホ決済」(48.0%)で、「交通系ICカード」(39.5%)を大きく上回っている。利用するツールや決済のタイミングに関する詳細は判別できないが、中高生にとってこのようなキャッシュレス決済の利用は身近になっているようだ。

2) 利用者には、現金利用に比べ使いすぎを感じる人も

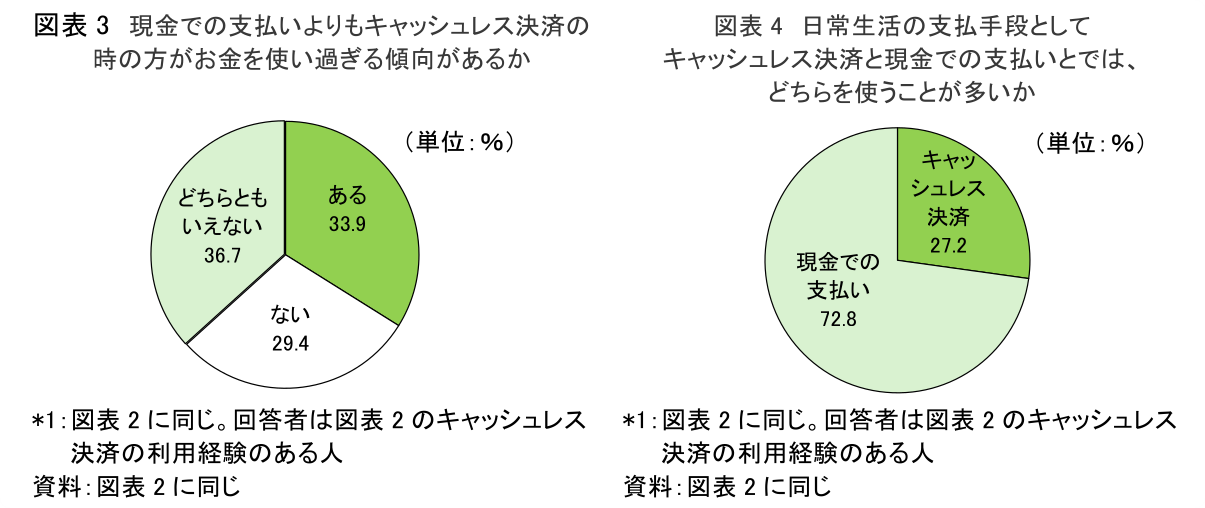

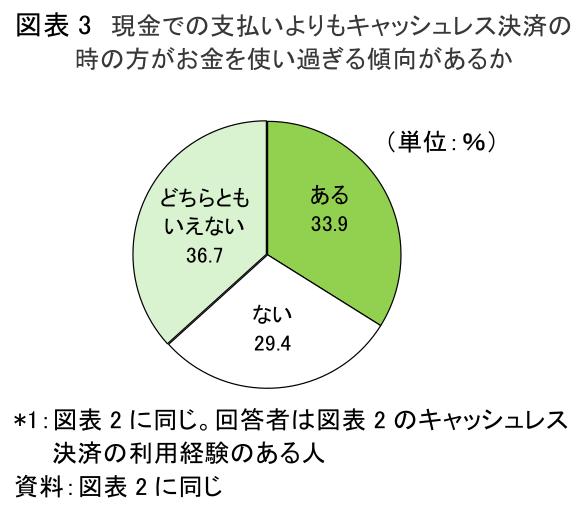

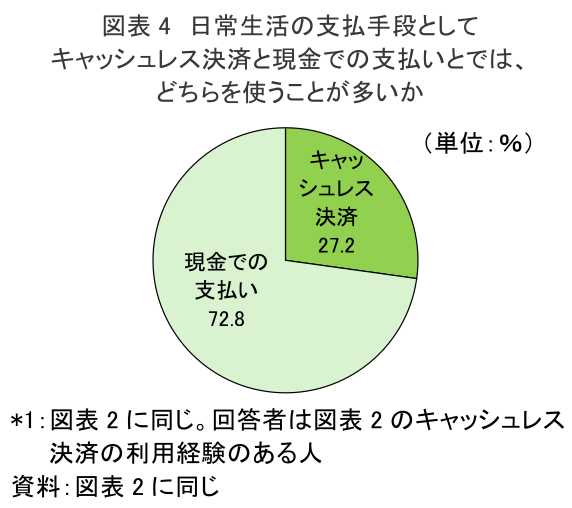

キャッシュレス決済は、紙幣や硬貨等の物理的なやりとりをともなわないため、支出の感覚や決済内容への意識に現金との違いを感じる人もいるだろう。たとえば先の調査でも、キャッシュレス決済の利用経験をもつ子どものおよそ3人に1人が、現金での支払いよりもキャッシュレス決済の方がお金を使い過ぎる傾向があると答えている(図表3)。ただ、キャッシュレス決済を利用する子どもの4人に1人が、日常生活の支払手段として現金での支払いよりもキャッシュレス決済を使うことの方が多いと答えている(図表4)

キャッシュレス決済の種類や使途・金額などにもよるが、高校生にもキャッシュレス決済の利用が広がるなかで、それが実際に使い過ぎにつながるのか、子ども自身やその保護者にとって注意を要する課題といえる。

3.キャッシュレス併用時代のお金教育の重要性~将来の自律的管理に向けて~

このように、高校に進学して間もない時期の子どもたちの日常生活の支払い手段として、現金と併用してキャッシュレス決済が広がっていることは、子どもの金銭感覚を考えるうえで注目すべきことである。成年年齢や1人立ちの時期を数年後に迎える子どもにとって収入・支出の自律的管理や、生活に必要な金銭感覚を身につけることは、経済的・社会的に自立していくうえで不可欠のスキルである。多様なキャッシュレス決済の手段が広がるなかで、個々人のライフスタイルに合う収支管理の方法を身につけたり、金融トラブルを避け、計画的な消費や資産形成に結び付けるスキルが求められる。

このようななか、子どもがお金に関する知識や判断力(金融リテラシー)を身につけるための金融教育を学校教育に取り入れる動きも進められており、生徒の関心も非常に高い(注3)。ただ、収支の管理や堅実な貯蓄習慣とともに、お金の貯め方・使い方・増やし方などについて子どもが主体的に考える力を身につけるには、小中学生の時期から家庭で実践していくことも重要である。時代とともに広がる新たな決済手段の特性や利用時の注意点を保護者も学びながら、子どものお金に関する正しい知識・判断力を養っていくことが求められる。

【注釈】

-

クレジットカード支払額は(一社)日本クレジット協会調査(2012年までは加盟クレジット会社へのアンケート調査結果を基にした推計値、2013年以降は指定信用情報機関に登録されている実数値を使用、デビットカード支払額は日本デビットカード推進協議会(~2015年)、日本銀行「決済システムレポート」・「決済動向」(2016年以降)、電子マネー支払額は日本銀行「決済動向」、コード決済支払額は(一社)キャッシュレス推進協議会「コード決済利用動向調査」に基づく。

-

<決済手段の説明>

- 商品券:たとえば、QUOカード、図書カード、文具券、テレホンカード、など

- 交通系ICカード:たとえば、Suica、PASMO、ICOCA、TOICA、manaca、Kitaca、SUGOCA、nimoca、はやかけん、など

- スマホ決済:たとえば、PayPay、Line Pay、楽天ペイ、d払い、auペイ、など

- インターネット上で音楽・ゲーム・本などを購入できるプリペイドカード:たとえば、iTunesカード、モバコインカード、Amazonギフトカード、Google Playギフトカード、など

- ポイント:たとえば、Tポイント、Pontaポイント、など

- その他の電子マネー:たとえば、楽天Edy、WAON、nanaco、おさいふPonta、Visaプリぺ、など

- 先の調査に回答した高校生においても、学校の授業でお金のことについて教えてほしいと答えた生徒は8割を占める。なお、金融広報中央委員会のホームページでは、教育関係者への情報提供として、電子マネーの利用にかかわる内容を含む全国の多様な授業の実践例や指導計画例を紹介している。

【参考文献】

-

柏村祐「スマホ決済アプリの時代~高度化する家計アプリに求められる引き落とし機能~」第一生命経済研究所2022年11月

-

金融広報中央委員会「金融広報中央委員会実施のアンケート調査結果について」2024年1月

-

金融広報中央委員会『「15歳のお金とくらしに関する知識・行動調査 2023年」の概要』2024年1月

-

経済産業省「キャッシュレス関連用語集」2019年6月

-

第一生命経済研究所『人生100年時代の「幸せ戦略」-全国2万人調査からみえる多様なライフデザイン-ライフデザイン白書2020』東洋経済新報社、2019年11月

-

第一生命経済研究所『「幸せ」視点のライフデザイン-2万人アンケートが描く生き方・暮らし方の羅針盤-ライフデザイン白書2022』東洋経済新報社、2021年10月

-

第一生命経済研究所『ウェルビーイングを実現するライフデザイン-データ+事例が導く最強の幸せ戦略-ライフデザイン白書2024』東洋経済新報社、2023年11月

-

金融経済教育を推進する研究会「中学校(教員・生徒)における金融経済教育の実態調査報告書」2022年10月

-

八木陽子監修『10歳から知っておきたいお金の心得 大切なのは稼ぎ方・使い方・考え方』、オフィス・ジータ編、えほんの杜、2019年

-

山本正行「キャッシュレス決済の基礎知識」独立行政法人国民生活センター『国民生活』No.118、21-24、2022年6月

-

頼藤太希・高山一恵『11歳から親子で考えるお金の教科書 子どもに年収を聞かれたら?』日経BP、2023年4月

-

NIRA総合研究開発機構「キャッシュレス決済実態調査2023(速報)」、2023年9月

北村 安樹子

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。