- HOME

- レポート一覧

- 経済分析レポート(Trends)

- タイ・24年成長率は+2.5%、25年も同程度を予想も懸念要因は山積

- Asia Trends

-

2025.02.17

アジア経済

アジア経済見通し

アジア金融政策

タイ経済

為替

タイ・24年成長率は+2.5%、25年も同程度を予想も懸念要因は山積

~外需のみならず内需にも不透明要因山積、成長率のゲタを勘案すれば勢いに乏しい推移が続こう~

西濵 徹

- 要旨

-

-

タイはASEAN主要国の中でコロナ禍からの回復が最も遅れるなか、タクシン派政権の下で経済立て直しを優先する姿勢が採られている。インフレは落ち着いた推移が続くなか、中銀は昨年10月にコロナ禍後初の利下げに動くとともに、政府も現金給付に動くなど景気下支えに注力してきた。さらに、昨年末にかけて中国は内需喚起に動くとともに、米トランプ政権の発足前の駆け込みの動きは外需を下支えすると期待された。

-

昨年10-12月の実質GDP成長率は前期比年率+2.11%とプラス成長が続くなど景気底入れが確認された。外需は堅調な動きをみせる一方、政府の政策支援効果は期待外れに留まり幅広く内需は鈍化するなど対照的な動きをみせた。さらに、在庫の積み上がりが景気を下支えしている様子がうかがえ、実態は数字に比べて厳しいと捉えられる。こうした動きは製造業をはじめ幅広い分野で生産の重石となっている。他方、外国人来訪者数の堅調な流入は観光関連産業の生産を押し上げるなど、外需が景気を下支えしている。

-

足下のバーツ相場は中銀の慎重姿勢が下支え役となっているが、9月に任期満了を迎えるセタプット総裁の後任人事の行方に揺さぶられることが見込まれる。他方、昨年の経済成長率は+2.5%に加速したが、先行きは内・外需双方に不透明要因が山積するなど厳しい状況が続くことは避けられない。政府は今年の成長率見通しを+2.3~3.3%としているが、当研究所は+2.6%と昨年並みの伸びに留まると予想する。

-

タイでは、一昨年の議会下院(人民代表院)総選挙後にいわゆる『タクシン派』のタイ貢献党を中心とする連立政権(セター前政権、ペートンタン現政権)の下、ASEAN(東南アジア諸国連合)主要国のなかでコロナ禍からの回復が最も遅れるなかで経済の立て直しを優先する政策運営が採られている。他方、タイ経済は構造面で外需依存度が相対的に高い上、財輸出の約15%、外国人観光客の3割を中国(含、香港、マカオ)が占めるなど中国経済への依存度が高い。さらに、タイは家計債務残高のGDP比で9割超とアジア太平洋地域のなかでも相対的に高く、ここ数年は物価高や通貨安に直面して中銀が高金利政策を維持してきたことの影響を受けやすい特徴を有する。

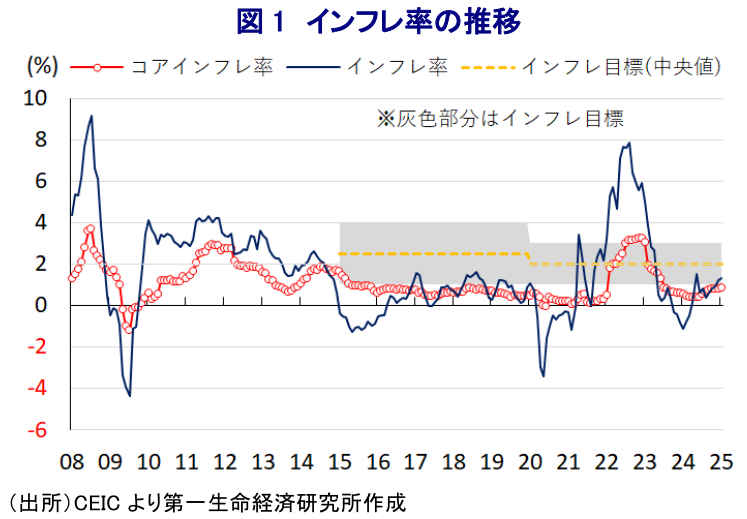

こうしたなか、昨年後半以降は中国が内需喚起による景気下支えに動くなど、外需を取り巻く環境に改善の兆しがみられたほか、米トランプ政権の通商政策を警戒して『駆け込み』の動きが広がりをみせたことも外需を押し上げることが期待された。また、物価高を招いた商品高の動きが一巡するとともに、プラユット元政権が実施した燃料補助金によるエネルギー価格の下落も重なり、一昨年以降のインフレ率は中銀目標(2±1%)の中央値を下回る推移が続くなど落ち着いた推移をみせている。よって、政府は度々中銀に対して利下げ実施を要求するなど『圧力』を掛ける姿勢をみせてきたなか、昨年10月に中銀はコロナ禍後初の利下げに動いており(注1)、債務負担の軽減が家計消費を後押しすることも期待されている。そして、ペートンタン政権は昨年9月末から総額5,000億バーツ(GDP比2.7%)規模の現金給付策を段階的に開始させており、家計消費を押し上げることが期待されている。

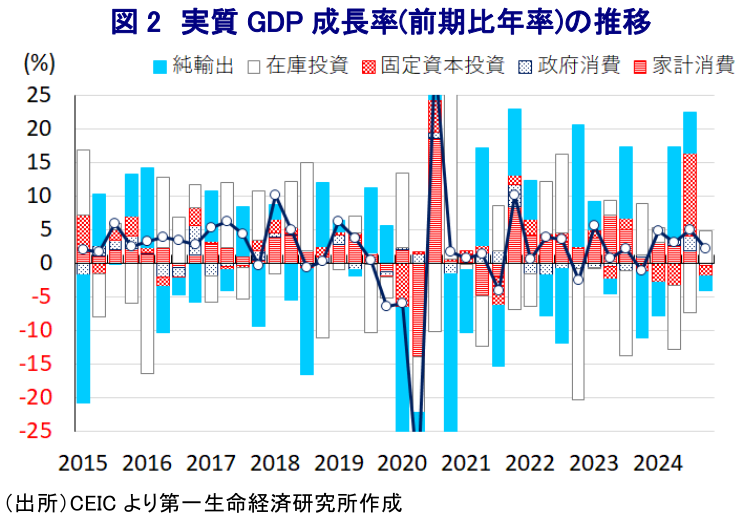

上述したように、タイはASEAN主要国のなかでコロナ禍からの回復が最も遅れているものの、昨年はプラス成長で推移するなど着実に底入れの動きを強める展開をみせてきた。昨年10-12月の実質GDP成長率は前期比年率+2.11%と4四半期連続のプラス成長で推移しており、前期(同+4.94%)からそのペースは鈍化するも、中期的な基調を示す前年同期比ベースでは+3.2%と前期(同+3.0%)から加速して9四半期ぶりの伸びとなるなど、着実に底入れの動きが続いていることが確認されている。需要項目別では、中国景気の底入れの動きを追い風に輸出は財、サービスの両面で堅調な動きをみせるなど外需が景気回復をけん引している様子がうかがえる。他方、インフレ鈍化や中銀による利下げ、現金給付策にも拘らず家計消費は鈍化するなど『期待外れ』の結果を招いているほか、外需を巡る不透明感の高まりを受けて企業部門による設備投資意欲も後退するなど、内需は力強さを欠く動きをみせる。また、公共投資の進捗が一巡していることも重なり公的需要も鈍化している。このように幅広く内需は鈍化しているにも拘らず、輸入は財を中心に堅調な推移をみせており、純輸出(輸出-輸入)の成長率寄与度は前期比年率ベースで▲2.23ptと3四半期ぶりのマイナスとなるなど景気の足を引っ張る動きがみられる。他方、在庫投資による成長率寄与度は前期比年率ベースで+4.76ptと3四半期ぶりのプラスとなるなど在庫が積み上がる動きも確認されており、足下の景気実態は数字に比べて厳しいと捉えられる。

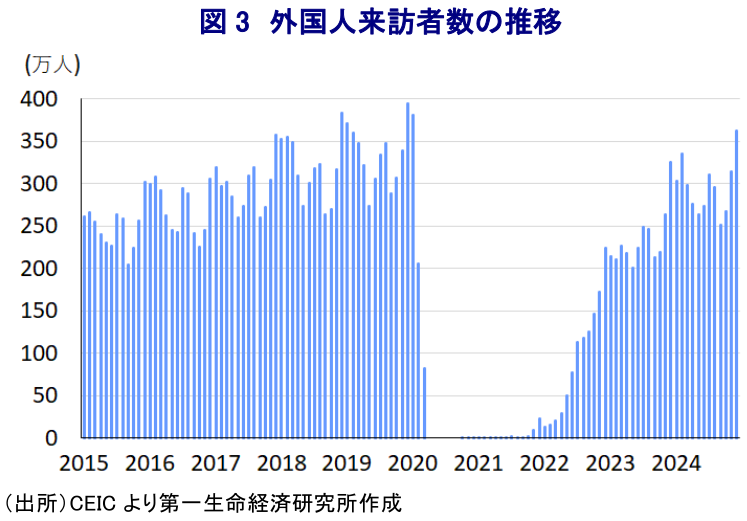

こうした状況は分野ごとの生産動向に現れており、外需を巡る不透明感が高まっていることを反映して製造業の生産は2四半期連続で減少しているほか、鉱業部門の生産も下振れする動きをみせるとともに、建設業の生産も3四半期ぶりの減少に転じるなど、幅広い分野で生産活動に下押し圧力が掛かる動きがみられる。一方、異常気象の頻発などを理由に過去2年ほどは力強さを欠く推移が続いた農林漁業関連の生産は大きく底入れしており、供給懸念が食料インフレを招く一因となってきたことに鑑みれば、先行きについてはそうした懸念は後退することが期待される。また、中国人観光客をはじめとする来訪者数も底入れの動きが続いていることを受け、観光関連産業がGDP比で1割強に上るなかで関連産業をはじめとするサービス業を中心に生産活動は堅調な推移をみせており、サービス輸出の堅調さが景気を下支えしている様子がうかがえる。ただし、サービス業のなかでも家計消費に関連する分野では生産活動が力強さを欠く推移をみせるなど、上述のように政策支援が期待外れの内容に留まっていることが景気の足かせとなる懸念はくすぶる。

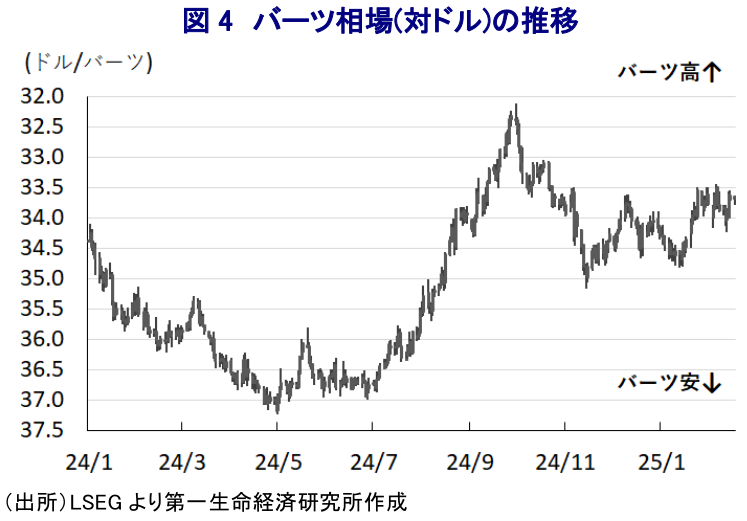

なお、中銀は昨年10月にコロナ禍後初の利下げに動くも、その後は米トランプ政権の通商政策を巡って外需に不確実性が高まっていることを理由に、金利を据え置くなど『タカ派』姿勢を堅持する考えをみせている(注2)。こうしたなか、今年9月末に任期満了を迎える中銀のセタプット総裁の後任人事を巡って前進する動きが確認されており(注3)、政府が中銀に対して利下げを要求してきたことに鑑みれば、今後もそうした姿勢を陰に陽に強めることが予想される。他方、中銀が慎重姿勢を崩さない背景には、ペートンタン政権が財政出動を通じた景気下支えに注力する姿勢を強めるなかで財政運営に対する懸念のほか、バーツ安を引き起こすなどインフレ圧力が高まることを警戒していることがある。足下のバーツ相場を巡っては、国際金融市場における米ドル高圧力が高まっているにも拘らず、中銀による慎重姿勢が下支え役となるなど、周辺国通貨と比較しても落ち着いた推移をいせている。しかし、仮に政府の意向が政策運営に反映されやすい環境となれば、一転してバーツ相場を取り巻く状況が厳しさを増す事態も予想される。その意味では、当面は中銀総裁人事を巡る動きの行方に注目が集まることは避けられないであろう。

他方、2024年通年の経済成長率は+2.5%と前年(+2.0%)から加速して2年ぶりの伸びとなるも、周辺国と比べれば成長率の水準は見劣りしていると捉えられる。なお、昨年の経済成長率のゲタは+0.1ptと前年(+0.2pt)からわずかにプラス幅は縮小していることに鑑みれば、足下の景気は着実に底入れの動きをみせていると捉えられる。さらに、今年の経済成長率のゲタは+1.2ptと大幅にプラス幅が拡大しており、今年の経済成長率は上振れしやすい環境にある。しかし、米トランプ政権の通商政策に加え、米中摩擦の激化の動きも重なる形で外需を巡る不透明感が一段と高まっていることを勘案すれば、足下の景気が外需への依存を強めるなかで厳しい状況に直面することは避けられない。そして、タイは昨年も5年連続で人口が減少するなど内需を取り巻く環境は一変しているにも拘らず、ペートンタン政権はバラ撒き政策に拘泥するとともに、足下ではその効果が十分に得られない状況にあることも重なり、家計消費をはじめとする内需も見通しが立ちにくい状況にある。政府(国家経済社会開発協議会(NESDC))は10-12月のGDP統計公表に際して今年の経済成長率見通しを公表し、従来の「+2.3~3.3%」とする見通しを維持しているが、上述したようにゲタのプラス幅が大きく拡大していることに鑑みれば勢いの乏しい状況にあると捉えられる。当研究所は観光関連を中心とするサービス輸出は堅調な推移を見込むも、財輸出を巡る状況に不透明感が高まるとともに、企業部門の設備投資の動きも力強さを欠くほか、家計消費を取り巻く環境も厳しい展開が続くと見込まれるなか、今年の経済成長率見通しを+2.6%と昨年並みとなると予想するが、実態は極めて厳しいものになるであろう。

注1 2024年10月16日付レポート「タイ中銀がコロナ禍後初の利下げも、先行きも慎重姿勢を維持か」

注2 2024年12月18日付レポート「タイ中銀、高まる「不確実性」への余力を残すべく金利維持を決定」

注3 2月13日付レポート「タイ中銀次期総裁人事は再び前進、「政府の意向」はどうなる?」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹