- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インド、総選挙を前にいよいよ統計が怪しくなってきたか

- Asia Trends

-

2024.03.01

アジア経済

EPA・TPP

アジア経済見通し

アジア金融政策

インド経済

株価

国際的課題・国際問題

インド、総選挙を前にいよいよ統計が怪しくなってきたか

~前年比という「トリック」に加え、供給サイドと需要サイドの動きが乖離する奇妙な動きも露呈~

西濵 徹

- 要旨

-

- インドでは4~5月にかけて総選挙が予定されており、モディ政権や与党BJPは勝利を強く意識する姿勢をみせる。世論調査ではモディ政権の3期目入りが既定路線となる動きがみられ、政権が自信を強める様子もうかがえる。他方、インドのGDPは向こう数年で世界第3位になる見通しであるなど期待は高まっている。ただし、製造業比率は依然低い上、対外開放度合いも乏しいなど様々な課題を抱える状況は変わらない。

- インドのGDP統計を巡っては「ブラックボックス」が少なくないが、政府は昨年10-12月の実質GDP成長率は前年比+8.5%と加速したとしている。しかし、そのうち+3.5pt程度は不突合で説明可能であるなど内訳を巡る不透明感が残る。また、当研究所が試算した季節調整値に基づく前期比年率ベースでは+3%程度に留まるなど勢いは乏しく、内・外需ともに下振れする動きが確認されるなど実態との乖離は極めて大きい。

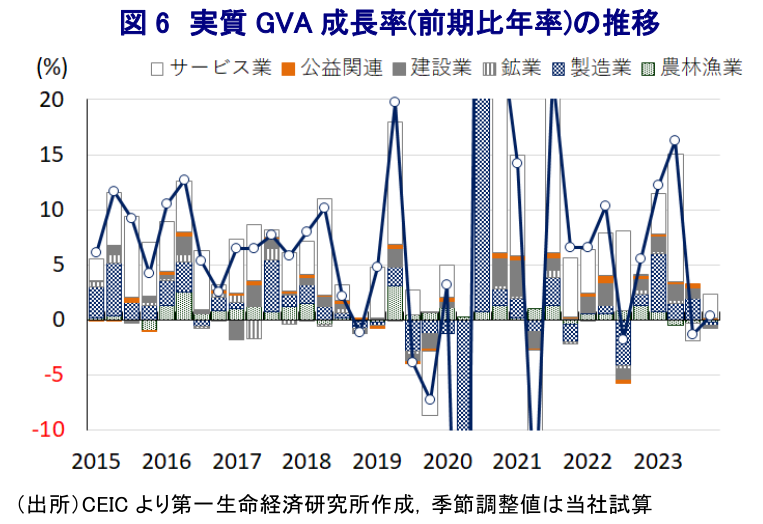

- 他方、比較的基礎統計が整備されている供給サイドの統計である実質GVA成長率は前年比+6.5%とGDPと対照的に伸びが鈍化しており、前期比年率ベースでもほぼゼロ成長となっている。よって、足下の景気は「足踏み」状態が続いているとみた方が実態に近い可能性がある。ただし、政府は総選挙を前にあくまで足下の景気は加速が続いていると強弁すると見込まれ、国民との間で乖離が進む可能性は高い。

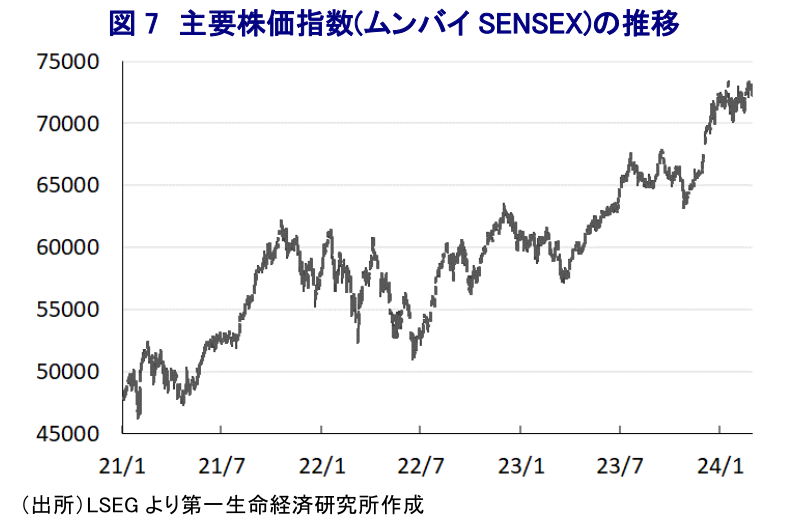

- 金融市場では主要株価指数が一時過去最高値を更新するなど期待は強い一方、あくまで「期待先行」感が強いことに留意する必要がある。インドでは他の新興国同様に選挙という民主制度を通じて強権政治が構築される流れがみられるなか、今後はそうした国が世界で存在感を高めることの意味を考える必要がある。

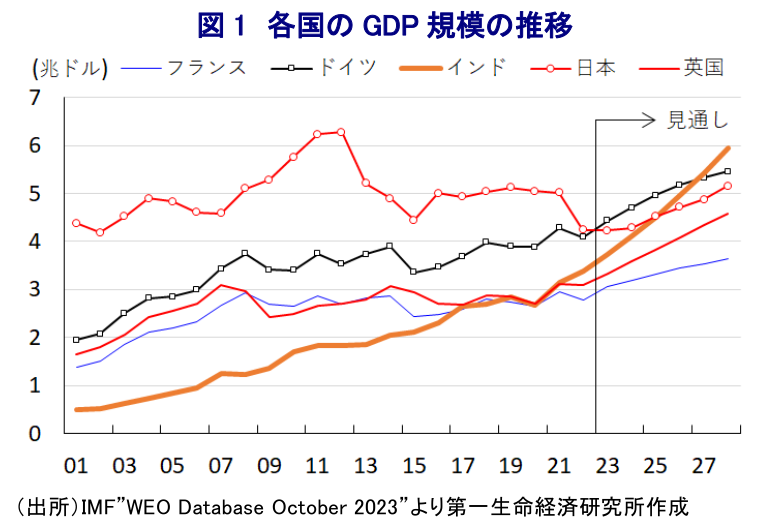

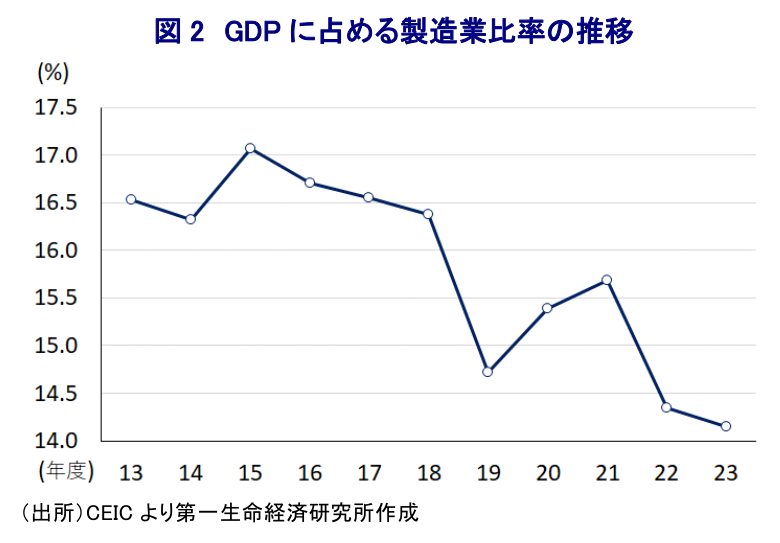

インドでは4~5月にかけて総選挙(連邦議会下院(ローク・サバー)総選挙)の実施が予定されるなか、モディ首相は総選挙後の政権3期目入りを目指す姿勢をみせるとともに、与党BJP(インド人民党)も勝利を強く意識した動きをみせている。なお、昨年末に実施された総選挙の『前哨戦』となる州議会議員選挙では、5州のうち3州でBJPが勝利し、BJPと連立を組む地域政党が1州で政権を維持するとともに、最大野党の国民会議派が勝利した1州でもBJP自体は善戦するなど、モディ政権とBJPの強さをあらためて示す結果となった(注1)。こうした動きも追い風に、世論調査においてはBJPを中心とする与党連合(NDA(国民民主連合))は2019年の前回総選挙から議席を減らすも半数を上回る議席を獲得するとの見通しが示されるなど、モディ政権の3期目入りが既定路線となる動きもみられる。よって、モディ政権が先月初めに発表した来年度(2024-25年度)の暫定予算案は、景気下支えに向けたインフラ投資や農村関連予算が拡充される一方、社会福祉関連支出を抑制して歳出規模の伸びが抑えられており、比較的落ち着いた内容となるなど自信がうかがえるものとなっている(注2)。さらに、このところのインド経済を巡っては、一昨年にGDPの規模が旧宗主国である英国を上回り世界第5位になったほか、人口は昨年に中国を抜いて世界第1位になるとともに、中長期的にも人口増加が見込まれるなかで一段の経済成長が期待される状況にある。また、ここ数年の米中摩擦の激化に加え、デリスキング(リスク低減)を目的とする世界的なサプライチェーン見直しの動きを追い風に生産拠点として注目を集めるなか、対内直接投資が活発化する動きもみられる。直近のIMF(国際通貨基金)による見通しに基づけば、数年以内にGDPの規模が日本もドイツも抜いて世界第3位になるとされるなど、世界経済における存在感が一段と高まることも期待されている。他方、2014年に発足したモディ政権は『メイク・イン・インディア』をはじめとするスローガンを掲げ、製造業をけん引役にした経済成長の押し上げを目指す姿勢をみせるとともに2022-23年度までにGDPに占める製造業比率を25%に引き上げる目標を示していたが、現実には低下傾向に歯止めが掛からない状況が続いている。対内直接投資の拡大によりこうした状況が変化する可能性はある一方、アジア太平洋地域に跨る自由貿易協定であるRCEP(地域的な包括的経済連携協定)を巡っては、中国との貿易関係を理由に最終的に枠組から離脱しており、アジアの経済成長の動きと連動性が高まりにくい状況にある(注3)。こうした状況を勘案すれば、インド経済は成長への期待は間違いなく高いものの、現状においてはあくまで『期待先行』の域を抜け出していないと捉えられる上、モディ政権が3期目入りを果たした上で如何なる政策を打ち出すかを注視する必要性は極めて高いと考えられる。

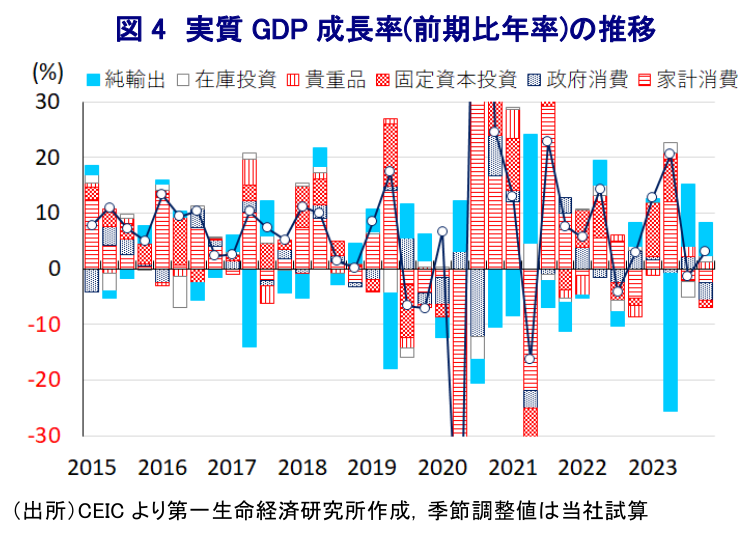

他方、インドのGDP統計を巡っては他の多くの新興国と同様に「前年同期比」の成長率しか公表しておらず、その特徴から数値が上振れしやすいとともに、足下の景気動向をより精緻に推し量ることが難しい状況にあることに留意する必要がある(注4)。こうしたなか、当局が公表した昨年10-12月の実質GDP成長率は前年同期比+8.4%と前期(同+8.1%(改定値))から伸びが加速するとともに、3四半期連続で8%を上回る高い伸びが続いているとしている。しかし、この数字のなかで気になるのはGDPを構成する各要素で説明出来ない「不突合」による成長率寄与度が前年同期比ベースで+3.5ptに上り、上述のように過去3四半期連続で8%を上回る高い伸びとなっているものの、いずれも不突合による成長率寄与度のプラス幅が極めて大きい状況が続いている。なお、当研究所が試算した季節調整値に基づく前期比年率ベースの成長率は2四半期ぶりのプラス成長に転じているものの、+3%程度に留まると試算される状況を勘案すれば前年比ベースの高い伸びとは様相が大きく異なる。各需要項目の動きについても、コロナ禍後に底入れした外国人来訪者数の動きに一服感が出ている上、財輸出の4割近くを欧米など主要国が占めるほか、中東やアフリカ地域向け比率も高く、世界経済の頭打ちが意識されるなかで輸出に下押し圧力が掛かる動きがみられる。さらに、足下では一時に比べてインフレは鈍化するも食料品など生活必需品を中心にインフレ圧力がくすぶる上、中銀(インド準備銀行)による金融引き締めも重なり家計消費は前期比年率ベースでは2四半期連続のマイナスとなっている上、企業部門による設備投資意欲も同様に後退している様子がうかがえる。家計消費が弱含んでいるにも拘らず貴重品(奢侈財)に対する需要の成長率寄与度(前期比年率ベース)は3四半期連続のプラスで推移していると試算されるなど、インフレ長期化による先行き不透明感が金などに対する需要を喚起している可能性が考えられる。また、前期については公共投資の進捗促進の動きを反映して政府消費が大きく押し上げられたものの、当期については進捗一巡による反動も影響して大きく下振れしているほか、固定資本投資も同様に下振れしている。結果、幅広く内需が弱含んでいることを反映して輸入は輸出を上回るペースで減少しており、純輸出(輸出-輸入)の成長率寄与度(前期比年率ベース)は2四半期連続で大幅プラスとなるなど押し上げ要因となっている様子がうかがえる。そして、在庫投資による成長率寄与度(前期比年率ベース)もプラスに転じる動きが確認されており、在庫の積み上がりが成長率を押し上げているとみられる。こうした状況を勘案すれば、足下の景気動向は数字に比べて厳しい状況にあるとみる必要がある。

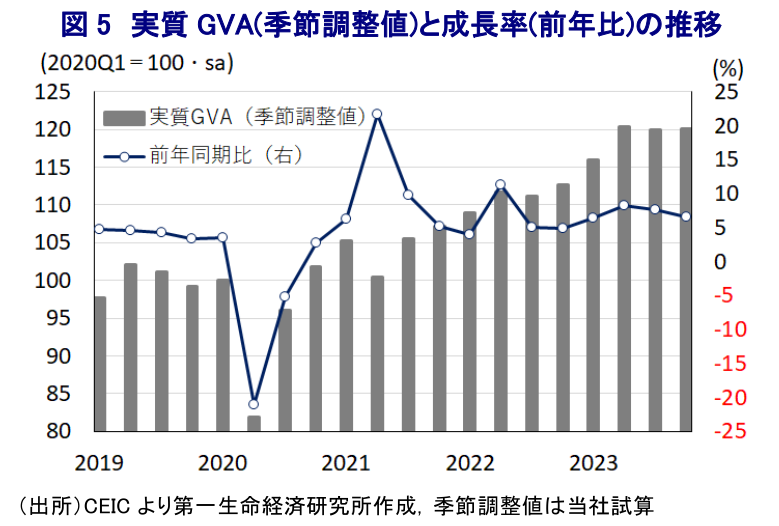

一方、モディ政権の下では、GDP統計を巡って『作為的』とも呼べる動きが度々確認されてきたことに注意する必要がある。モディ政権発足後の2015年に同国政府は新たなSNA(国民経済計算)に基づく形でGDP統計を改定することを発表し、それまで供給サイド(要素費用)の統計を成長率に用いてきたものの、需要サイド(市場価格)の統計を成長率に用いるなど主要国と同様の対応に改定するとした(注5)。こうした動き自体に問題はないものの、同国では長らく社会主義に基づく経済運営が採られてきた経緯から供給サイドの統計は比較的整備されている一方、需要サイドの統計は整備途上の状況にあり、需要サイドの統計を作成する前提が『ブラックボックス』化しているという問題を抱える。さらに、統計改定に際してはモディ政権下の成長率が上方修正されており、シン前政権下の成長率よりも上振れしているとされるなどの動きもみられた。こうしたことも影響して、当時の中銀総裁であったラジャン氏は供給サイドの統計(GVA(総付加価値))の方が景気実態に近いと公言するなど、インドのGDP統計については信ぴょう性に対する疑念が付きまとう状況が続いてきた(注6)。なお、昨年10-12月の実質GVA成長率は前年同期比+6.5%と前期(同+7.7%(改定値))から伸びが鈍化するなど、上述のようにGDP成長率の伸びが加速したのと対照的な動きをみせている。さらに、当研究所が試算した季節調整値に基づく前期比年率ベースの実質GVA成長率も前期のマイナス成長からわずかにプラス成長に転じているものの、ほぼゼロ成長であることを勘案すれば、足下の景気は『足踏み』状態が続いていると捉えられる。分野別の生産動向を巡っても、金融取引の活発化などを追い風にサービス業の生産は緩やかな拡大が続いているものの、内・外需双方で弱含む動きが足かせとなる形で製造業の生産は低迷しているほか、昨年のモンスーン(雨季)の雨量が例年を大きく下回る水準に留まったことも影響して農林漁業の生産も弱含みしているほか、鉱業部門の生産も力強さを欠く推移をみせている。こうした状況を勘案すれば、上述のように政府は足下のGDP成長率が加速していると公言しているものの、国民の間ではその実感が乏しい状況にあるなど乖離が生じている可能性が高まっていると考えられる。

なお、金融市場においては上述のように外国人投資家を中心にインドの成長性への『期待』が高まっていることを追い風に、主要株価指数(ムンバイSENSEX)は先月末にかけて過去最高値を更新するなど活況を呈する動きをみせている。しかし、上述のようにGDPをはじめとする統計を巡る『信ぴょう性』に疑義が生じる余地が大きいことに加え、総選挙を前にそうした動きが大きくなっていることは、足下の状況が『期待先行』の域を抜けていないことの証左と捉えられる。さらに、昨年の同国金融市場を巡る懸念要因となった「アダニ問題」を巡っては、今年1月に最高裁判所がインド証券取引所(SEBI)が実施している調査以外の詳細調査を実施する必要はないとの判断を下したものの、インド国内においてはこの裁定を以って『シロ判定』と見做されている(注7)。ただし、最高裁の判断はSEBIが実施中の調査を上回る内容に関する調査を別途行う必要性はないと判断したに過ぎず、SEBIの調査内容如何ではアダニ・グループが実施した取引を巡る問題に再び注目が集まる可能性はくすぶる。こうした状況ながら、インド国内においてはこの問題はすでになかったことにされているのが実情であろう。さらに、上述のように政府公表ベースでは足下の景気は大きく加速していることが示されたことで、金融市場は一段と期待先行の様相を強める可能性が高まっていると判断出来る。しかし、総選挙を前に公表された統計を巡って疑義が呈されかねない状況にあることは、このところ多くの新興国において選挙という民主制度を通じて強権政治が構築される流れがみられる動きと似通っている。モディ政権を巡っては、2019年の前回総選挙後の2020年に米調査会社のユーラシア・グループが公表した「世界10大リスク」に「モディ化されたインド(India gets Modi-fied)」が挙げたほか(注8)、その後も様々な問題が露呈していることを勘案すれば(注9)、総選挙後に政権が3期目入りした後のインドは一段とそうした色合いを強める可能性も考えられる。そうした国が世界経済における存在感を高める流れも含め、今後の世界経済には不透明要因が山積していると捉えられる。

注1 2023年12月4日付レポート「インド、次期総選挙の「前哨戦」となる州議会選は3州で与党BJP勝利」

注2 2月2日付レポート「インド・モディ政権、総選挙に自信か、2024-25年度予算はバラ撒き姿勢を抑制」

注3 2020年11月17日付レポート「RCEP、「インド抜き」ながら8年越しで合意に至る」

注4 2023年12月1日付レポート「インド経済がプラス成長を続ける「前年比」というトリックに要注意」

注5 2015年2月12日付レポート「インドの「新」GDPをどうみるか」

注6 2017年3月1日付レポート「インドGDP統計に再燃する「信ぴょう性」問題」

注7 1月4日付レポート「インド株式市場を揺さぶった「アダニ問題」は終息へ」

注8 2020年1月7日付レポート「「今年のリスク」に挙げられたインド・モディ政権が直面する内憂外患」

注9 2023年2月15日付レポート「インドがいよいよ隠さなくなりつつある「象の牙」」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ペルー大統領選、フジモリ氏首位も決選投票は激戦必至 ~次点候補は僅差の激戦、資源政策の行方を左右する一方、政局の安定は期待しにくい~

新興国経済

西濵 徹

-

中東情勢緊迫化による原油高を受け、アジアではどういう動きが出ているか ~需要抑制、省エネキャンペーン、代替燃料・電化前倒し、脱石油への取り組み加速の動きも~

アジア経済

西濵 徹

-

台湾・3月輸出額は過去最高額を更新(Asia Weekly(4/6~4/10)) ~台湾、タイ、フィリピンで原油高がエネルギー価格を大きく押し上げる動き~

アジア経済

西濵 徹

-

中国、企業はインフレに直面も、家計はデフレ圧力を脱せず ~中東情勢悪化による原油高の一方、家計部門は雇用不安と不動産不況の「呪縛」が続く~

アジア経済

西濵 徹

-

韓国中銀、李昌鏞総裁最後の定例会合は「様子見」を強調 ~中東情勢は物価や景気にリスク、金融市場の動向をみつつ様子見姿勢が続く~

アジア経済

西濵 徹

関連テーマのレポート

-

中東情勢緊迫化による原油高を受け、アジアではどういう動きが出ているか ~需要抑制、省エネキャンペーン、代替燃料・電化前倒し、脱石油への取り組み加速の動きも~

アジア経済

西濵 徹

-

中国、企業はインフレに直面も、家計はデフレ圧力を脱せず ~中東情勢悪化による原油高の一方、家計部門は雇用不安と不動産不況の「呪縛」が続く~

アジア経済

西濵 徹

-

韓国中銀、李昌鏞総裁最後の定例会合は「様子見」を強調 ~中東情勢は物価や景気にリスク、金融市場の動向をみつつ様子見姿勢が続く~

アジア経済

西濵 徹

-

ベトナムの高成長目標に暗雲、1-3月GDPは前年比+7.83%に鈍化 ~イラン情勢、強権姿勢への懸念はあるが、金融市場は「その後」を見据える動きも~

アジア経済

西濵 徹

-

インド中銀、景気見通しを下方修正も、様子見姿勢を維持 ~様子見姿勢継続も、見通しの再修正の可能性は残り、市場もイラン情勢の動向に左右される~

アジア経済

西濵 徹