- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ペルー中銀、6会合連続の利下げにも拘らず「慎重姿勢」を崩せず

- World Trends

-

2024.02.14

新興国経済

新興国金融政策

その他新興国経済

為替

ペルー中銀、6会合連続の利下げにも拘らず「慎重姿勢」を崩せず

~中南米の周辺国と異なり通貨安に直面するなか、政局を巡る不透明感もソル相場の重石となるか~

西濵 徹

- 要旨

-

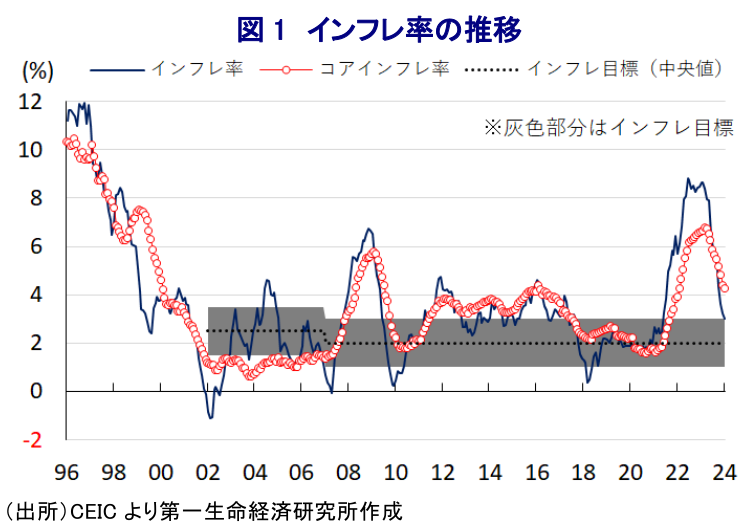

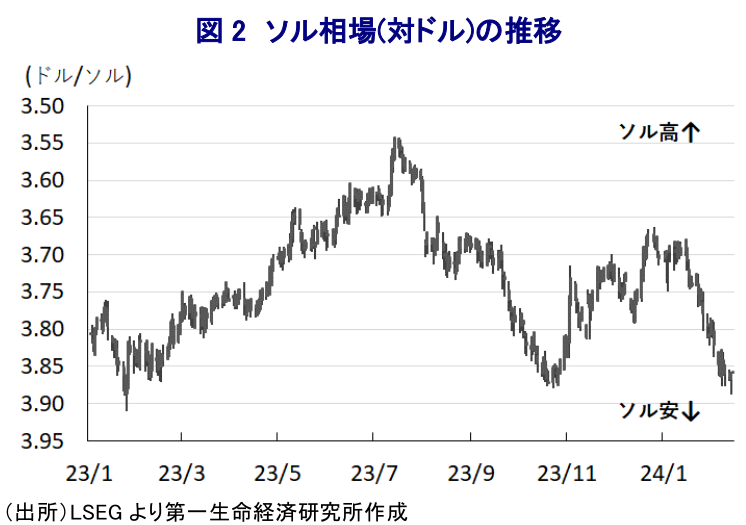

- 8日、ペルー中銀は定例会合を開催して6会合連続の利下げ実施を決定した。商品高や米ドル高の一巡を受けて昨年以降のインフレは頭打ちの動きを強めており、足下のインフレは中銀目標の上限近傍となっている。ただし、中銀はこれまで同様に利下げサイクル入りを否定するなど慎重姿勢を崩さない一方、先行きのインフレは一段と鈍化するとの見方を示している。他方、先行きのインフレは昨年の反動で加速に転じやすい上、食料インフレや通貨ソル安に伴う輸入インフレ懸念がくすぶることは中銀が慎重姿勢を崩せない一因になっているとみられる。また、年内にも予定される次期総選挙を巡って政局が見通せないなか、中南米の周辺国と異なる状況に直面するなかでソル相場を取り巻く環境が厳しくなるリスクはくすぶっている。

8日、ペルー中銀は定例会合を開催して政策金利を6会合連続で25bp引き下げて6.25%とする決定を行った。同国では昨年、一昨年末のカスティジョ前大統領に対する弾劾による失職をきっかけに反政府デモが激化して幅広い経済活動の足かせとなる事態に見舞われた。他方、ここ数年は異常気象の頻発による歴史的大干ばつに見舞われ、電源構成の半分を水力発電が占めるなかで稼働率が停止するとともに、火力発電の再稼働や商品高も重なりエネルギーを中心にインフレ圧力が強まる状況に直面した。さらに、エルニーニョ現象による集中豪雨の頻発や反政府デモの動きが主力産業で観光産業の足を引っ張るとともに、鉱業部門も稼働停止に追い込まれるなど関連投資の重石となる状況が続く。結果、昨年の景気は足踏み状態が続く一方、一昨年末以降は商品高や米ドル高の動きが一巡したことを追い風にインフレは頭打ちの動きを強める展開をみせる。よって、中銀は2021年後半以降に物価と為替の安定を目的に累計750bpもの大幅利上げを余儀なくされたものの、インフレ鈍化を受けて昨年の中南米地域では利下げに舵を切る流れが広がりをみせる動きがみられたなか、昨年9月に一転して利下げに舵を切る決定を行った。その後もインフレが頭打ちの動きを強めており、直近1月のインフレ率は前年比+3.02%と中銀目標(2±1%)の上限近傍に鈍化して2年半ぶりの伸びとなっている上、コアインフレ率も同+4.24%と2年弱ぶりの伸びとなっており、中銀による一段の金融緩和を後押ししていると捉えられる。他方、中銀は6会合連続の利下げに動いているものの、今回の会合後に公表した声明文においてもこれまで同様に「継続的な利下げサイクル入りを示すものではない」とした上で、先行きの政策運営について「インフレ動向を巡る新たな情報と決定要因を元に判断する」との考えをあらためて示すなど、慎重姿勢を崩さない様子を維持している。なお、先行きのインフレ動向について「エルニーニョ現象に関連した気候変動を巡るリスクは低下しており、低下傾向が続くと予想される」との見方を示しているが、昨年のインフレ動向を巡っては1月をピークに頭打ちの動きを強めてきたことを勘案すれば、先行きについてはその反動により加速に転じやすい状況にあることに留意する必要がある。事実、足下においてはエルニーニョ現象を受けた作柄悪化により食料品を中心にインフレ圧力が強まる動きがみられるなど、国民生活に悪影響を与えることが懸念される状況が続いている。さらに、このところの通貨ソル相場は、国際金融市場において米ドル高の動きが再燃していることに加え、中国経済の減速懸念が意識される状況を反映して主力の輸出財である商品市況が頭打ちしていることも重なり調整の動きを強めている。中南米においては、インフレ鈍化による実質金利(政策金利-インフレ)のプラス幅拡大という投資妙味の拡大に繋がる動きを追い風に底堅い動きをみせる流れがみられたものの、ソルについては昨年来の安値が意識されるなど輸入インフレに繋がりやすい状況にあると捉えられる。政局を巡っては、議会内において2026年に予定される次期総選挙は年内にも前倒しされることで同意されているものの、現政権の支持率は『低空飛行』状態が続いている上、世論調査においては7割以上の有権者が支持政党や候補者がない(白紙ないし未定)とするなど極めて流動的であるなど見通しが立ちにくい状況にある。こうしたなか、次期大統領選での『4度目の正直』を目指すケイコ・フジモリ氏を巡って、大統領在任中の人権侵害や汚職により禁錮刑を受けた父のアルベルト・フジモリ元大統領が昨年末に釈放されるとともに政治活動を再開させる動きもみられ、2021年の前回大統領選同様に激戦となることも予想される。『中南米』とひとくくりに話が出来ない状況に加え、政治を巡る不透明感はソル相場の足かせとなる可能性にも注意が必要になっていると捉えられる。

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹

-

ロシア、産油国が石油不足に陥る苦境の背景とは ~ウクライナによるドローン攻撃が奏功も、ウクライナ戦争の行方は見通せない展開が続こう~

新興国経済

西濵 徹

-

大統領選を前に板挟みのブラジル中銀、市場の信認が揺らぐ懸念 ~インフレ加速にもかかわらず連続利下げ決定、中銀の独立性にも懸念~

新興国経済

西濵 徹

-

メキシコ中銀、利下げサイクル終了で当面は金利据え置きを示唆 ~ペソ相場は米ドル高、USMCAを巡る動きが重しとなる可能性に引き続き注意~

新興国経済

西濵 徹