- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ブラジル・ルラ政権による税制改革の進展を受けてS&Pが格上げ決定

- World Trends

-

2023.12.20

新興国経済

新興国金融政策

ブラジル経済

株価

為替

ブラジル・ルラ政権による税制改革の進展を受けてS&Pが格上げ決定

~税制改革を好感も一段の格上げには慎重、金融市場は活況を呈するも外部環境如何の状況は続く~

西濵 徹

- 要旨

-

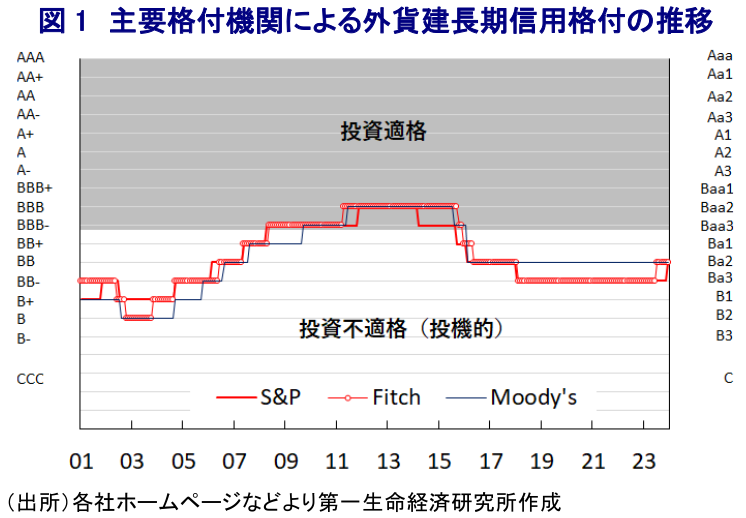

- ブラジル経済を巡っては、2016年から8年弱に亘って外貨建長期信用格付が「投資不適格」となっている。景気低迷による財政悪化や政治不安が格付の重石となる展開が続いてきた。今年1月の左派ルラ政権の発足を受けてバラ撒き政策に傾くことが懸念されたが、アダジ財務相の下で債務の持続可能性向上への取り組みが進められてきた。さらに、今月には30年近く審議された税制改正が議会で成立するなど、税制簡素化を目指した動きが前進している。こうした動きを受けて、米系格付機関のS&Pは19日に1ノッチの格上げ(BBマイナス→BB)を決定した。ただし、投資適格への道のりは依然遠いなか、足下のレアル相場や株式指数は堅調な推移をみせるが、外部環境に揺さぶられやすい状況は変わらない点に要注意である。

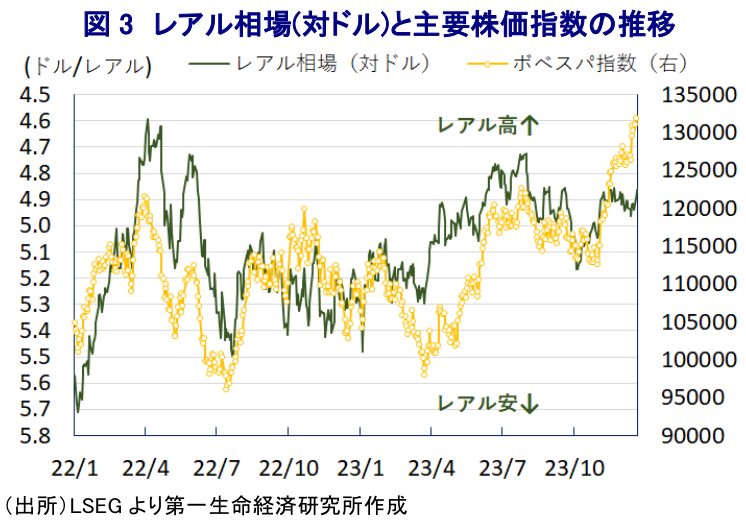

ブラジル経済を巡っては、2016年に主要格付機関3社が同国の外貨建長期信用格付を「投資不適格(投機的)」な水準とする判断を行って以降、8年弱に亘って投資不適格に据え置かれる展開が続いている。なお、同国の格付が投資不適格とされた時期は、左派のルセフ政権の下で景気低迷が長期化するなかで財政状況の悪化や構造改革の遅延が懸念される事態に陥ったほか、その後には弾劾裁判を経てルセフ氏が大統領職の辞任に追い込まれるなど政治的混乱が深刻化したことも影響したと考えられる。その後は中道のテメル政権に移行するとともに、一旦は構造改革に向けた方針が示されたものの、政治的な混乱が尾を引く形で改革の進捗が遅れたことなどが影響してさらなる格下げに見舞われるなど、投資家からの評価は大きく失墜する展開が続いた。さらに、2018年の大統領選を経て誕生した右派のボルソナロ前政権の下では、年金改革などを通じた財政健全化に道筋を付ける動きがみられる一方、コロナ禍による景気低迷に加え、その後は昨年の大統領選での再選を意識する形で一転してバラ撒き政策に傾くなど財政状況が一段と悪化したことを受けて、各社は格付を据え置く対応を続けた。そして、昨年の大統領選を経て左派のルラ政権が誕生すると、様々なバラ撒き政策の実施を選挙公約に掲げたことに加え、一昨年以降のインフレを理由に断続的な金融引き締めに動いた中銀に対してルラ氏を中心に利下げを求める動きが相次いだことも重なり、財政状況の悪化に繋がることが懸念された。しかし、政権の経済財政運営を担うアダジ財務相が主導する形で、歳入の伸びを歳出の7割以下に、伸び幅もインフレ率の+0.6~2.5%に留めるとともに、目標が履行されない場合は歳出の伸びを歳入の伸びの5割に制限することを定めた財政規則法の策定に動くなど、コロナ禍を経て膨張した債務の持続性向上に向けた取り組みを前進させてきた。こうした動きに加えて、足下のマクロ経済や財政状況が想定以上に改善していることを受けて、今年7月には米英系格付機関のフィッチ・レーティングスが1ノッチの格上げを行うなど(BBマイナス→BB)、事前の懸念から一転して評価する動きもみられた。こうしたなか、今月15日に議会下院において税制改革を目的とする憲法改正法案が承認されており、税制改革を巡っては30年近くの長期に亘って審議がなされてきた経緯があり、今回の決定は文字通りの『歴史的決定』となったと捉えられる。具体的には、現在5種類(商品流通サービス税、サービス税、工業品税、社会統合基金、社会保険融資負担金)を新たな3種類(財・サービス税、財・サービス負担金、選択税)に簡素化するとともに、サプライチェーンを通じた累積的な税徴収による州レベルでの徴税競争を廃止することで、企業部門にとっては納税の簡素化を図ることを目的としている。なお、2026年から2033年にかけて段階的に新税制に移行することとされるが、食料品をはじめとする基礎的消費財に対する税率を低く抑える一方、嗜好品に対する税率を高くするなど低所得者層を中心とする消費者を意識した内容も盛り込まれている。同国に進出する外資系企業の間では、同国の税制及び税務手続きの煩雑さが同国におけるビジネス展開を巡る最大の障壁と認識されている上、ビジネス界からも複雑な税制が競争力の阻害要因となっているとの声が強かったなか、今回の税制改正を歓迎する向きもみられる。こうしたなか、米系格付機関のS&P(スタンダード・アンド・プアーズ)は19日に外貨建長期信用格付を1ノッチ引き上げる決定を行い(BBマイナス→BB)、上述の税制改革を巡る議論に関して現実的なアプローチが採られていることを評価する考えを示している。他方、格付見通しを「安定的」とするなどさらなる格上げには慎重姿勢をみせており、財政不均衡への対応が緩やかなものに留まる可能性や足下の景気の弱さをその理由に挙げている。こうした背景には、政権内ではルラ氏を中心に歳出拡大を通じた景気下支えへの意向を崩していないことがあるほか、上述の税制改正を巡って一部には減税に繋がると期待する向きがある一方、税率が高水準に維持されることで改正後も実態は変わらない可能性を懸念する向きがくすぶることも影響している。一連の格付機関による格上げ後も「投資適格」への道のりは遠いなか、足下の通貨レアル相場は米ドル高の一服や実質金利のプラス幅の大きさといった投資妙味の高さを追い風に堅調に推移しているほか、主要株価指数(ボベスパ指数)も最高値を更新するなど好調に推移しているが、国際金融市場を取り巻く環境に揺さぶられやすい点には引き続き注意が必要と捉えられる。

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

関連テーマのレポート

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹

-

ロシア、産油国が石油不足に陥る苦境の背景とは ~ウクライナによるドローン攻撃が奏功も、ウクライナ戦争の行方は見通せない展開が続こう~

新興国経済

西濵 徹