- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 米ドル高が再び一服するなかで新興国を巡る問題はどうなるか

- World Trends

-

2023.11.22

新興国経済

アジア経済

アジア経済全般

アジア金融政策

新興国経済全般

新興国金融政策

為替

国際的課題・国際問題

金融不安

米ドル高が再び一服するなかで新興国を巡る問題はどうなるか

~債務問題を巡る懸念は変わらず、世界経済の減速懸念が外貨準備高の重石となる可能性もくすぶる~

西濵 徹

- 要旨

-

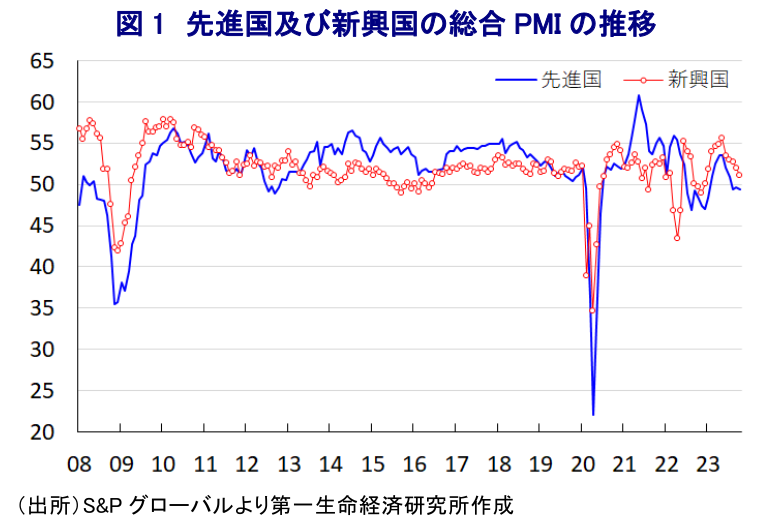

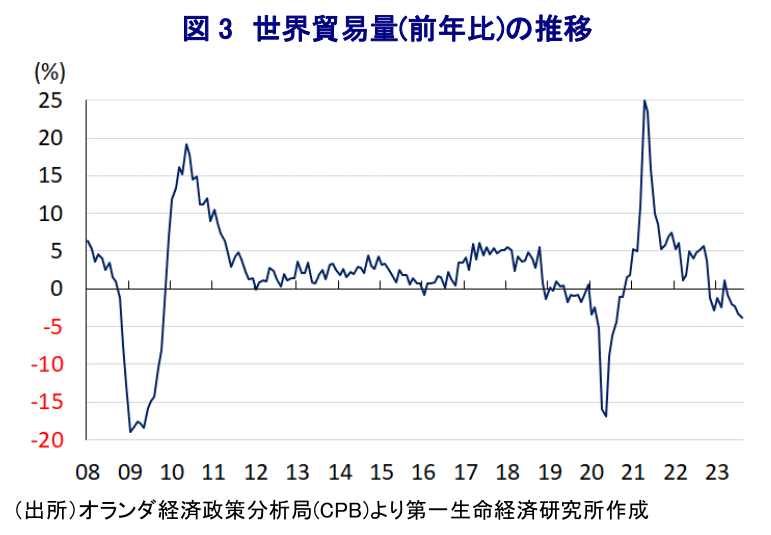

- 足下の世界経済は全体として頭打ちの様相を強めている。このところ底入れした原油をはじめとする商品市況は再び頭打ちに転じ、米ドル高も一服して新興国通貨は底入れする動きがみられる。一部の新興国は商品市況の底入れや米ドル高を理由に再利上げに追い込まれたが、そうした懸念は後退している。他方、世界経済の減速による世界貿易の萎縮は輸出依存度が相対的に高い新興国経済の足かせとなる。また、米ドル高は一服する一方、米FRBは量的引き締めを継続するなど世界的なカネ余りの手仕舞いが進むなど、新興国債務を巡る状況は厳しい展開が続くことは避けられない。一方、米ドル高一服により為替介入に伴う外貨準備高の減少懸念は後退するが、世界貿易の萎縮の影響はくすぶる。表面的には新興国を巡る懸念は後退すると期待されるが、実態としては何も変わらずリスクがくすぶる展開は続くと捉えられる。

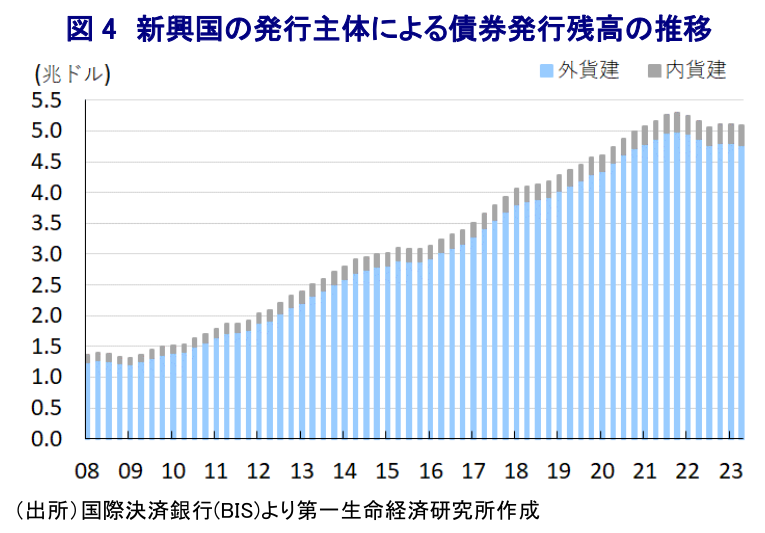

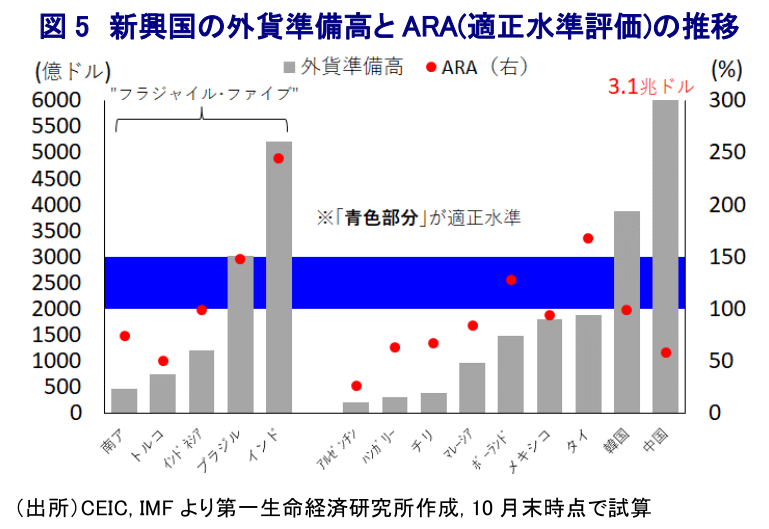

足下の世界経済を巡っては、中国経済を巡る不透明感がくすぶるなかで中国経済への依存度が高い国々の景気の足が引っ張られる展開が続いているほか、物価高と金利高の共存状態が長期化するなかでコロナ禍からの回復をけん引してきた欧米など主要国景気の勢いにも陰りが出ており、全体的に頭打ちの様相を強める展開をみせている。なお、昨年来のウクライナ情勢の悪化を機にした商品高の動きは一巡している一方、主要産油国による自主減産延長や中東情勢の悪化を受けて原油相場は底入れする動きがみられたものの、世界経済の減速懸念が意識される形で再び調整に転じる動きをみせている。他方、異常気象の頻発による農作物の生育不良を理由に輸出禁止や制限に動く国が広がりをみせており、穀物をはじめとする食料品価格は高止まりしており、穀物を輸入に依存する国々にとっては物価や対外収支を巡るリスク要因となる展開が続いている。しかし、原油価格が頭打ちの様相を強めていることは、原油を輸入に依存する国々にとってインフレ圧力の後退に繋がるとともに、輸入額を下押しすることで対外収支の改善を促すことが期待される。さらに、このところの国際金融市場においては商品市況の底入れの動きを受けて、足下の米国経済の堅調さも追い風に米FRB(連邦準備制度理事会)が一段の利上げ、ないし引き締め姿勢の長期化を迫られるとの見方が強まり、米ドル高の動きが再燃する動きがみられた。商品市況の底入れに加えて、米ドル高の再燃の動きは、昨年末以降にこれらの動きが一服したことで資金流入の動きが再開する動きがみられた新興国にとっては資金流出に転じる事態を招いた。結果、昨年末以降の商品高と米ドル高の一巡を追い風に多くの新興国でインフレは頭打ちの動きを強める展開が続き、昨年来の利上げ局面を休止させる動きがみられたものの、一部の国ではインフレが底打ちに転じる動きが確認されるとともに、商品市況の底入れや米ドル高による自国通貨安が輸入インフレの再燃に繋がることが警戒され、再利上げを余儀なくされる動きもみられた。しかし、上述のように商品市況が頭打ちの動きを強めるなどインフレ懸念が後退している上、足下では米FRBによる追加利上げ期待が後退して米ドル高圧力が後退する動きがみられ、こうした状況を反映して調整局面が続いた新興国通貨は一転して底入れの動きを強めるなど新興国を取り巻く環境が好転する兆しがみられる。よって、商品市況の底入れや通貨防衛の観点から再利上げに追い込まれた新興国にとっては、そうした懸念は後退していると捉えられる。他方、このところは米中摩擦やデリスキング(リスク低減)を目的とするサプライチェーン見直しの動きも追い風に世界貿易は下振れする展開が続いており、上述のように足下の世界経済は頭打ちの様相を強めるなかで一段と下振れすることが懸念される。世界貿易の萎縮の動きは経済構造面で輸出依存度が相対的に高い新興国経済に影響を与えやすく、景気の足を引っ張られることは避けられない。さらに、世界金融危機以降の国際金融市場は日米欧など主要国中銀を中心とする量的緩和政策により『カネ余り』の様相が強まったことに加え、世界的な金利低下という環境変化も追い風に多くの新興国は比較的容易に資金調達を活発化させることが可能となってきた。しかし、このところの主要国中銀による金融引き締めを受けた世界的な金利上昇、そうした動きに伴う米ドル高の動きは新興国債務を巡る金利上昇に加え、自国通貨安を通じた債務負担の増大を招いており、一部の国は債務不履行(デフォルト)に陥るといった事態に発展している。米ドル高の動きに一服感が出ていることは、自国通貨安による債務負担の増大リスクを後退させることが期待される一方、世界的な金利高環境が解消される訳ではない上、米FRBは今後も量的引き締め政策を継続する方針をみせており、世界的なカネ余りの解消を促す展開が予想される。今後は資金繰りを巡るロールオーバーの本格化が見込まれるものの、コロナ禍を経て各国の財政状況は急速に悪化していることを勘案すれば、資金調達の条件は厳しくなることは避けられず、景気を取り巻く環境に不透明感が高まるなかで実体経済の足かせとなることも考えられる。よって、新興国を巡る債務問題については状況が大きく改善するかは見通しが立ちにくいのが実情と捉えられる。一方、主要新興国のなかには外貨準備高が国際金融市場の動揺への耐性に乏しい上、米ドル高による通貨安に直面するなかで為替防衛に向けた為替介入に伴い外貨準備高を減らす国が少なくなかったものの、米ドル高が一服することによりそうした懸念が後退することは期待される。ただし、上述のように世界経済の減速やそれに伴う世界貿易の萎縮の動きが見込まれるなか、対外収支の悪化が外貨準備高の減少に繋がる懸念もくすぶるなか、国際金融市場の動揺への耐性強化に向けた動きが進むかは不透明である。その意味では、表面的には新興国を巡る懸念が後退するようにみえるものの、実態としては何も変わらない展開が続くことは避けられないであろう。

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹

-

ロシア、産油国が石油不足に陥る苦境の背景とは ~ウクライナによるドローン攻撃が奏功も、ウクライナ戦争の行方は見通せない展開が続こう~

新興国経済

西濵 徹

-

大統領選を前に板挟みのブラジル中銀、市場の信認が揺らぐ懸念 ~インフレ加速にもかかわらず連続利下げ決定、中銀の独立性にも懸念~

新興国経済

西濵 徹

-

メキシコ中銀、利下げサイクル終了で当面は金利据え置きを示唆 ~ペソ相場は米ドル高、USMCAを巡る動きが重しとなる可能性に引き続き注意~

新興国経済

西濵 徹