- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 「利下げドミノ」が広がる中南米でメキシコ中銀はタカ派姿勢を継続

- World Trends

-

2023.09.29

新興国経済

新興国金融政策

メキシコ経済

為替

「利下げドミノ」が広がる中南米でメキシコ中銀はタカ派姿勢を継続

~タカ派姿勢はペソ相場を下支えする一方、当面は米国経済を巡る不透明要因の動向に左右されよう~

西濵 徹

- 要旨

-

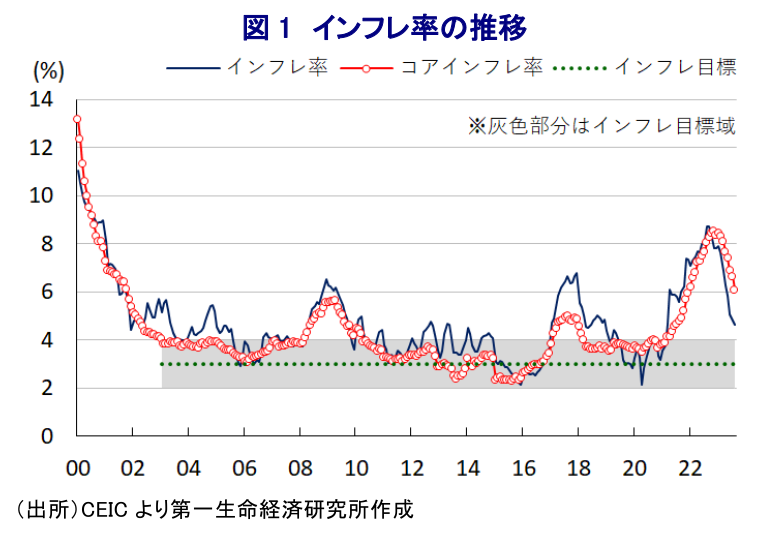

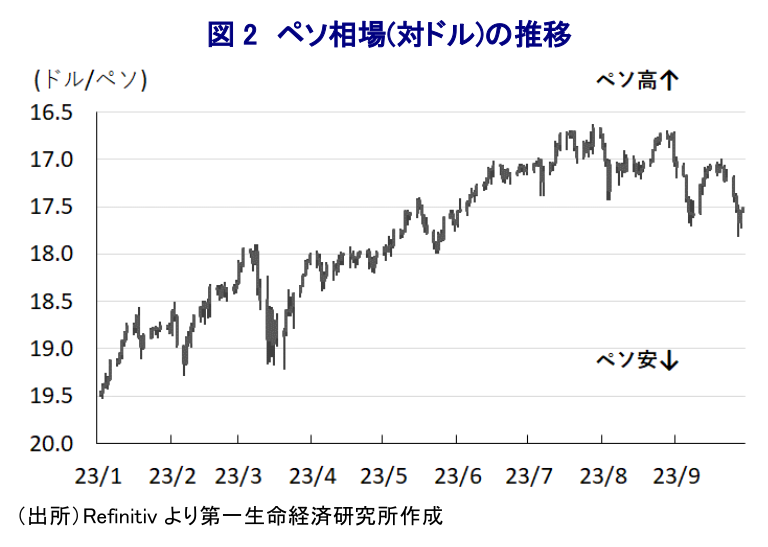

- 28日、メキシコ中銀は定例会合において4会合連続で政策金利を11.25%に据え置く決定を行った。ここ数年の同国では商品高や景気回復の動きも追い風にインフレが上振れし、中銀は断続利上げを余儀なくされた。しかし、昨年末以降は商品高や米ドル高の一服を追い風にインフレは頭打ちしており、中銀は今年6月に約2年に及んだ利上げ局面を終了させた。中南米諸国の間にはインフレ鈍化を理由に利下げに動く「利下げドミノ」が広がるが、メキシコ中銀は長期に亘る現状維持を示唆するタカ派姿勢を示してきた。他方、ペソ高による弊害が顕在化するなか、中銀は為替ヘッジの段階縮小に動いたほか、米国や中国経済を巡る不透明感の高まりもペソ相場の重石となっている。中銀のタカ派姿勢はペソ相場を下支えする一方、当面は米国経済を巡る不透明要因の動向に左右される展開が続こう。

ここ数年のメキシコでは、商品高に加え、コロナ禍を経た経済活動の正常化の進展、経済構造面で極めて依存度が高い米国経済の回復をけん引役に景気の底入れが進んでいることも追い風に、インフレが大きく上振れする状況に直面してきた。なお、国際金融市場においては米FRB(連邦準備制度理事会)によるタカ派傾斜の動きを反映して米ドル高が進み、それに伴い多くの新興国は自国通貨安による輸入インフレ圧力が強まる事態に見舞われたものの、同国では中銀が一昨年6月に利上げに舵を切るとともに、その後も物価と為替の安定を目的に米FRBと歩調を併せる動きをみせてきた。結果、通貨ペソ相場は米ドル高の進展にも拘らず比較的堅調に推移するとともに、昨年末以降における米ドル高の一服を受けてその後のペソ相場は強含みするなど、輸入インフレ圧力が掛かりにくい展開が続いてきた。さらに、昨年末以降はインフレを促した商品高の動きも一巡したことも重なり、昨年9月にインフレ率は12年弱ぶりの水準に昂進するも頭打ちに転じ、年明け以降は頭打ちの動きを強めている。こうした動きを追い風に、中銀は今年5月の定例会合において約2年に及んだ利上げ局面の終了に舵を切ったほか(注1)、その後は長期に亘って政策金利を据え置く考えを示すなど『タカ派』姿勢をみせた。ただし、政策金利を据え置く一方でインフレは頭打ちの動きを強めたことを受けて、実質金利(政策金利-インフレ率)のプラス幅が拡大するなど投資妙味が向上する一方、金利高の長期化にも拘らず足下の景気は米国経済の堅調さも追い風に底入れが進むなかで通貨ペソ相場は一段と強含みする展開が続いてきた。なお、メキシコは財輸出の約8割、GDPの約4%に上る移民送金の大宗を米国に依存しており、米国経済の影響を受けやすい特徴がある一方、ペソ高は輸出面での価格競争力の低下を招くとともに、移民送金のペソ建換算値を下押しするなど、内・外需双方で景気の足かせとなり得るなど弊害がある(注2)。中南米諸国においてはここ数ヶ月、インフレ鈍化を理由にウルグアイ、チリ、ブラジル、ペルーが相次いで利下げ実施に動くなど『利下げドミノ』とも呼べる動きが広がりをみせており、中銀内においても先行きの政策運営に対する見方が分かれる動きもみられた。しかし、足下では主要産油国による自主減産延長の動きに加え、異常気象の頻発を受けて農産物の禁輸などに動く流れもみられるなか、商品市況は底入れの動きを強めるなどインフレ圧力が強まる材料が山積している。さらに、足下の雇用は堅調な推移をみせるなかでコアインフレ率はインフレ率を上回る伸びが続いている上、ともに中銀目標を上回る推移をみせており、インフレ収束にはほど遠い状況にあると判断出来る。こうしたなか、中銀は28日に開催した定例会合において4会合連続で政策金利を11.25%に据え置く決定を行うとともに、会合後に公表した声明文では今回の決定も「全会一致」であったことが示されている。その上で、インフレ率とコアインフレ率の見通しをともに上方修正しており、その理由に「足下のインフレ鈍化のペースが想定より緩やかなものに留まる」ことを挙げるとともに、「インフレ率が目標域に収まるのは2025年の第2四半期になる」としつつ「物価を巡るリスク評価はなお上向き方向にある」との見方を示している。また、インフレ動向について「ディスインフレは進展しているが、見通しは非常に複雑である」とした上で、先行きの政策運営について「インフレ圧力のみならず、予想されるインフレ経路を含むすべての要因を注視する」としつつ「長期間に亘って現行水準を維持する必要がある」、「低水準で安定したインフレの定着に向けた努力を継続する必要がある」と改めて『タカ派』姿勢を示した。なお、上述のようにペソ高に伴う弊害が顕在化するなか、中銀は先月末に相場の安定を目的に実施してきた為替ヘッジプログラムの段階的な縮小に動く方針を示した結果、その後のペソ相場は頭打ちに転じている。さらに、足下では米国経済を巡って、全米自動車労働組合(UAW)によるストライキの長期化、歳出法案の成立遅延に伴う政府機関の閉鎖懸念に拠る不透明感が高まっているほか、中国景気を巡る不透明感も相場の重石となっている。中銀が改めてタカ派姿勢を示したことはペソ相場を下支えすると期待される一方、当面の方向感については米国経済を巡る不透明要因の行方に左右される展開が続くであろう。

注1 5月19日付レポート「メキシコ中銀、インフレ鈍化を好感して約2年に及んだ利上げ局面の終了を決定」

注2 8月4日付レポート「メキシコ、景気底入れが続く一方で「強過ぎるペソ」の弊害も顕在化」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

韓国・6月輸出入額はともに過去最高を更新(Asia Weekly) ~半導体がけん引役となるも、幅広い分野で輸出拡大を促す動き~

アジア経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹

-

ロシア、産油国が石油不足に陥る苦境の背景とは ~ウクライナによるドローン攻撃が奏功も、ウクライナ戦争の行方は見通せない展開が続こう~

新興国経済

西濵 徹

-

インドネシア、前教育相に有罪判決、市場はガバナンス懸念を強めるか ~ナディム氏は控訴へ、裁判の政治性を巡る議論が市場の信認を左右する可能性も~

アジア経済

西濵 徹

-

AI・半導体は韓国経済の救世主となるか ~成長のエンジンだが、「K字型経済」の元凶にも、持続可能な成長につなげられるか~

アジア経済

西濵 徹

関連テーマのレポート

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹

-

ロシア、産油国が石油不足に陥る苦境の背景とは ~ウクライナによるドローン攻撃が奏功も、ウクライナ戦争の行方は見通せない展開が続こう~

新興国経済

西濵 徹

-

大統領選を前に板挟みのブラジル中銀、市場の信認が揺らぐ懸念 ~インフレ加速にもかかわらず連続利下げ決定、中銀の独立性にも懸念~

新興国経済

西濵 徹

-

メキシコ中銀、利下げサイクル終了で当面は金利据え置きを示唆 ~ペソ相場は米ドル高、USMCAを巡る動きが重しとなる可能性に引き続き注意~

新興国経済

西濵 徹

-

ペルー大統領選、「四度目の正直」でケイコ・フジモリ氏の勝利が確実に ~日系人がルーツ、安定路線への期待は高いが、現時点における過度な期待は禁物~

新興国経済

西濵 徹