- Market Side Mirror

-

2023.07.19

米国経済

金融市場

米国経済全般

アメリカの消費者の“安心感”を支える家計純資産の動向

~富の偏りが大きいなか金利上昇、学生ローン返済復活でセンチメント悪化に注意~

佐久間 啓

*アメリカの消費者のセンチメントはインフレでも予想以上に底堅い動き

*超過貯蓄も減少する中でも消費者の“安心感”を支える純資産は過去最高レベル

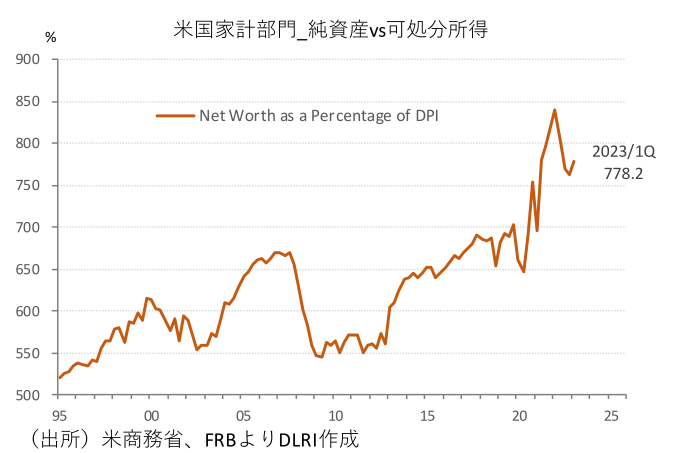

*純資産/可処分所得はピークからは若干低下したものの2023年1Qで778.2%

*どの所得階層でも増えているが富の偏りは大きく、所得上位20%が純資産の71.3%を保有

*10月からの学生ローン返済再開でセンチメント悪化に注意

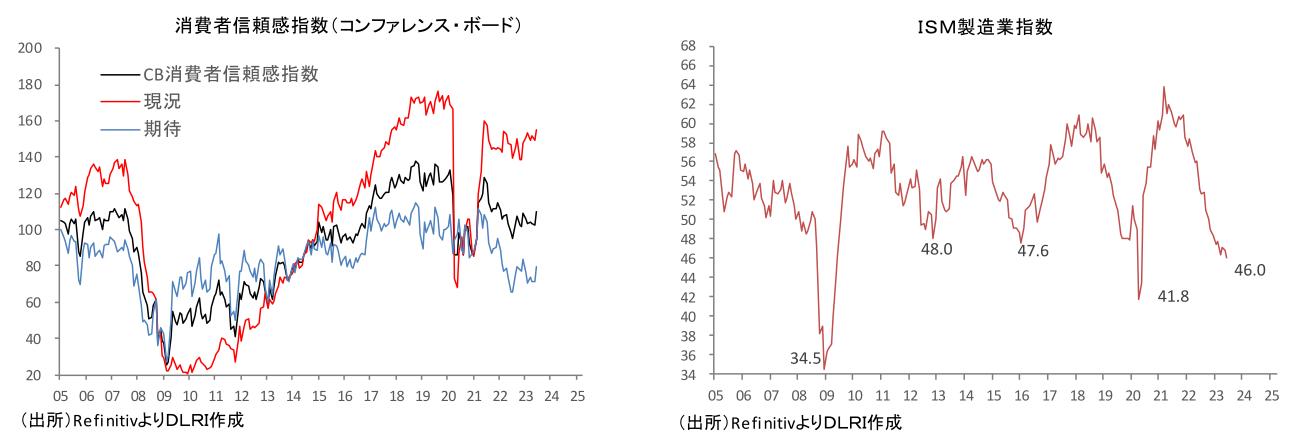

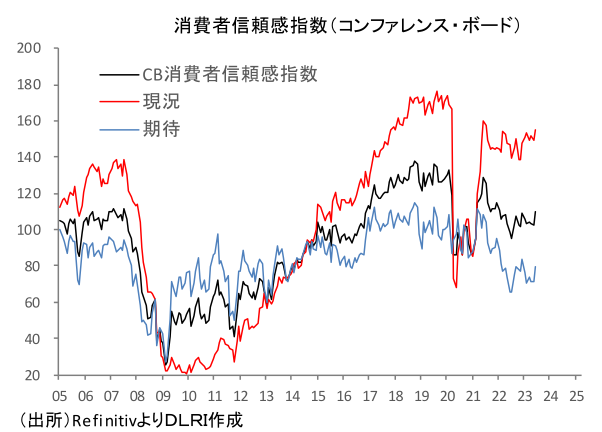

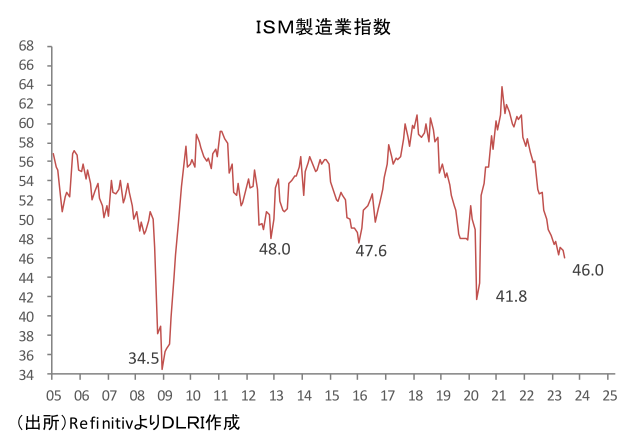

アメリカでは久しぶりの本物のインフレと言える状況下でも消費者の景気に対する見方を調査した消費者信頼感指数は予想以上に底堅い動きを維持している。代表的なコンファレンス・ボードが公表している消費者信頼感指数では先行きの期待を示す期待指数はインフレの長期化と金利高でそれほど楽観的な状況ではないが、足元の景気に対するセンチメントを表す現況指数については雇用環境が堅調なこともあり底堅い動きが続いている。製造業の景況感を表す代表的な指標であるISM製造業指数が足元46.0と2022年11月から8か月連続で好不調の境となる50を下回る状況が続いていることと対照的だ。

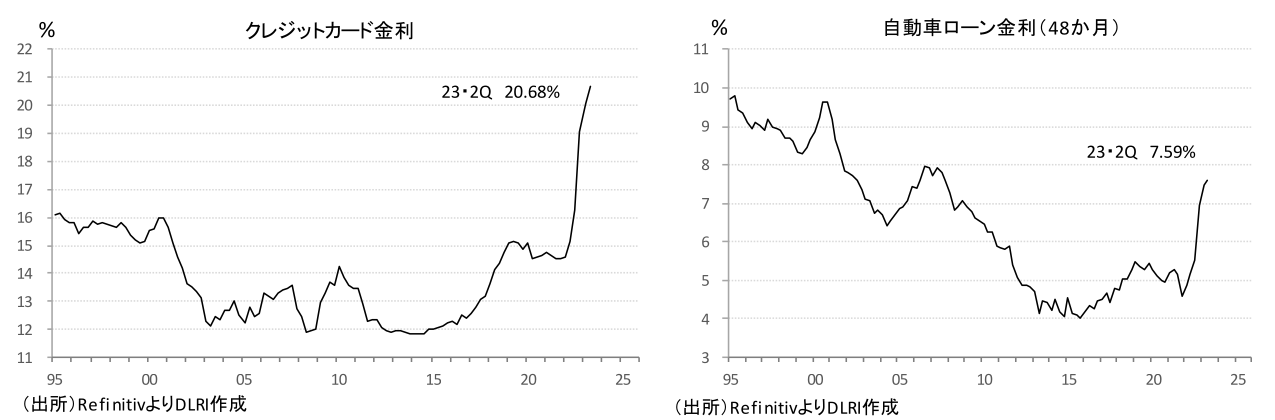

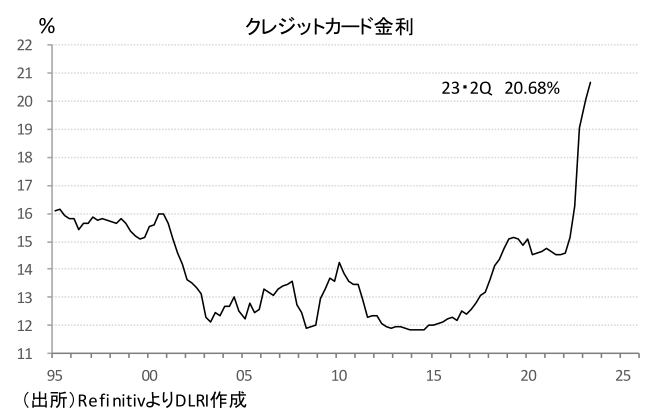

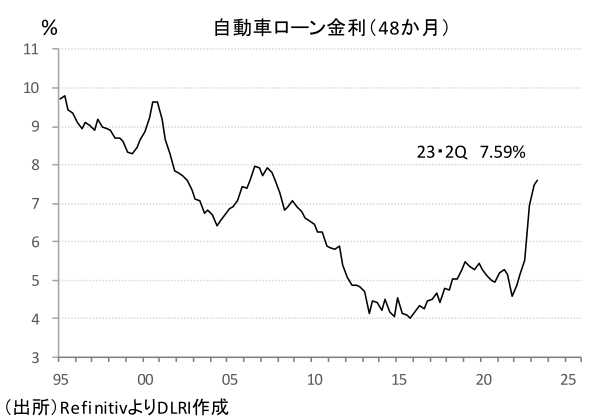

急激なインフレにもかかわらずアメリカの消費が堅調さを維持していることについては2023年2月17日付Market Side Mirror「インフレに耐えるアメリカの家計 ~貯蓄率低下の継続性は?鍵は超過貯蓄~」の中で、2020年、2021年の大規模財政支出による超過貯蓄の存在が実質消費を支えていることを指摘した。しかしその超過貯蓄も2024年初には使い切るペースで減少している。加えてFRBの利上げに伴い、各種ローン金利は急上昇しており、クレジットカードは2023年2Qで20.68%、自動車ローンも同7.59%となり金利負担がジワリと効いてくるはずだ。

これだけのインフレ、利上げが続き、金融市場は近い将来のリセッションを織り込み、小さくない銀行の経営破綻が複数起きたにもかかわらず消費者のセンチメント、消費行動は思ったほど悲観に振れていない。この消費者のある意味“安心感”はどこから来るのだろうか。今回はアメリカの家計部門の所得、貯蓄といったフローではなく、株式、不動産も含めたストックに焦点を当てて“安心感”の要因を探った。

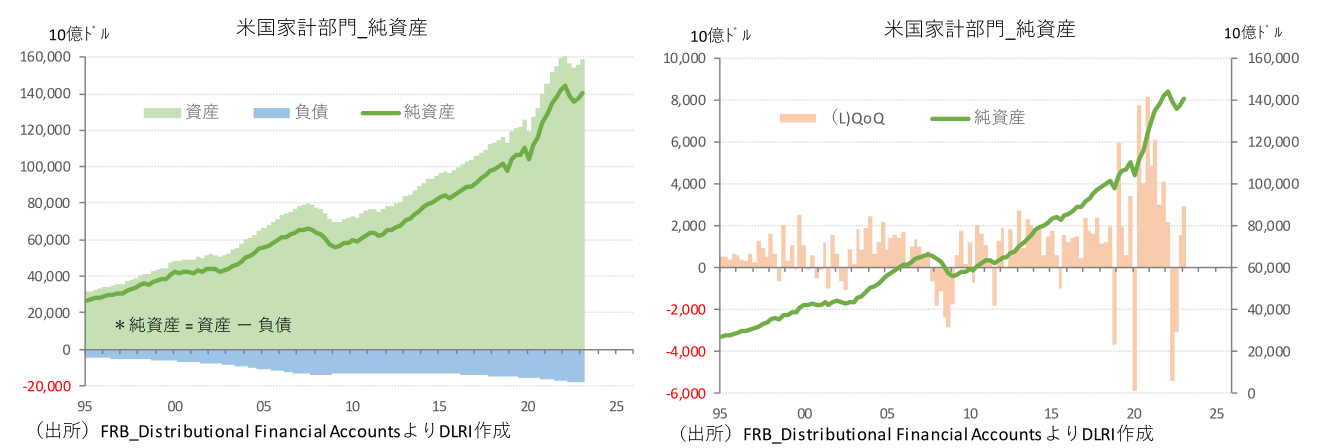

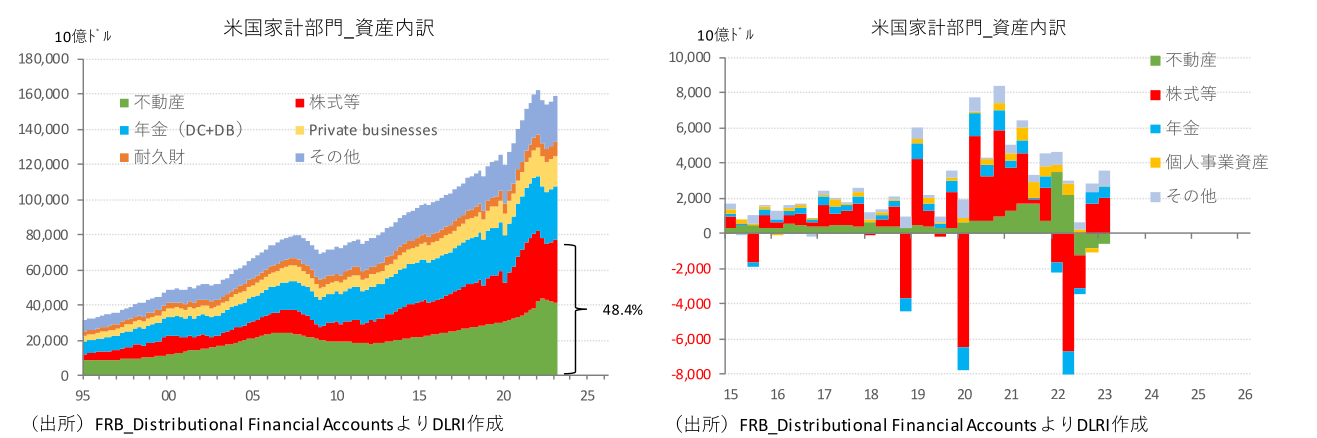

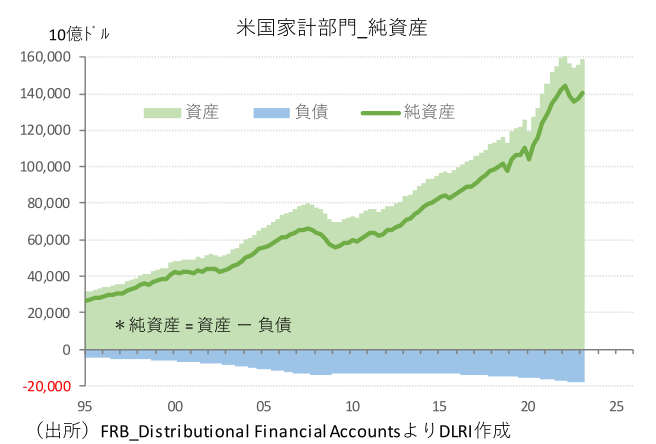

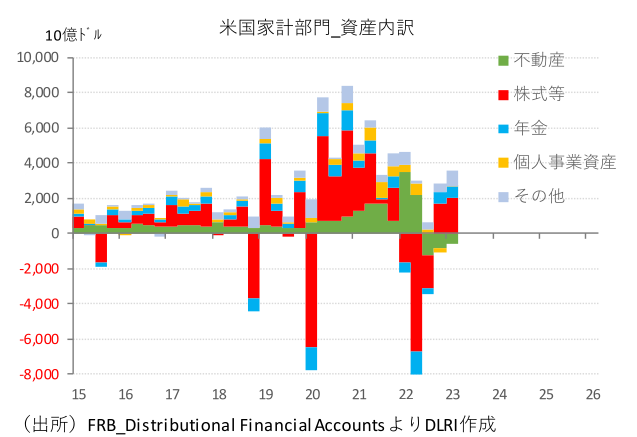

アメリカの家計部門のストックについてはFRBのDistributional Financial Accounts(DFA)で四半期毎のデータが公表されている。資産は不動産、株式等、年金、個人事業資産、耐久財、その他に分けられ、負債は住宅ローン、消費者ローン、その他に分けられる。直近データは2023年1Q。それによれば、アメリカ家計部門の資産は158兆9,312億ドル、負債18兆3,467億ドル、純資産(資産-負債)が140兆5,846億ドルとなる。アメリカの家計は負債を拡大させながら消費を回しているというようなイメージを持たれることがあるが、データを見る限り負債も拡大しているが、それ以上のスピードで資産を拡大させていることが分かる。

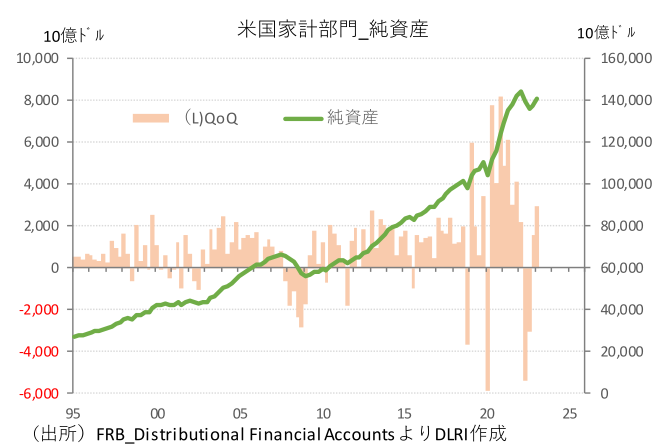

最近の動きを見ると、フローの所得データでも見られた通り2020年から2021年の拡大が目立つ。フローでは財政支出+行動制限等による消費抑制により積み上がった超過貯蓄はインフレによる価格上昇を吸収し、実質消費を支える役目を果たしているが超過貯蓄が新たに供給されているわけではないので減る一方であるが、家計の純資産は大きく拡大し2022年1Qにピークの144兆5,481億ドルを付けた後一旦減少したものの比較的底堅い不動産価格と最近の株価上昇に支えられて▲39,635億ドル、▲2.7%減少しただけである。

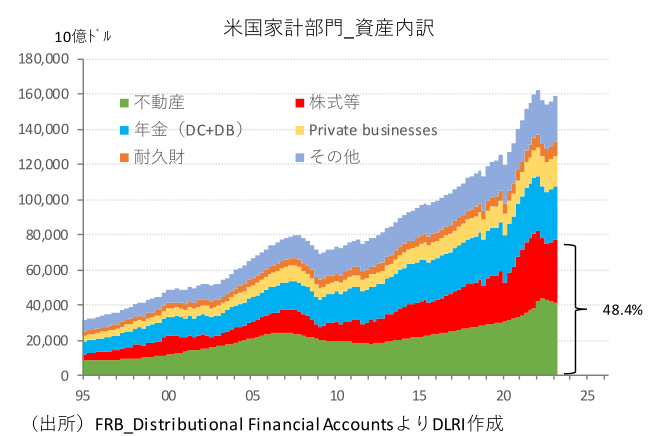

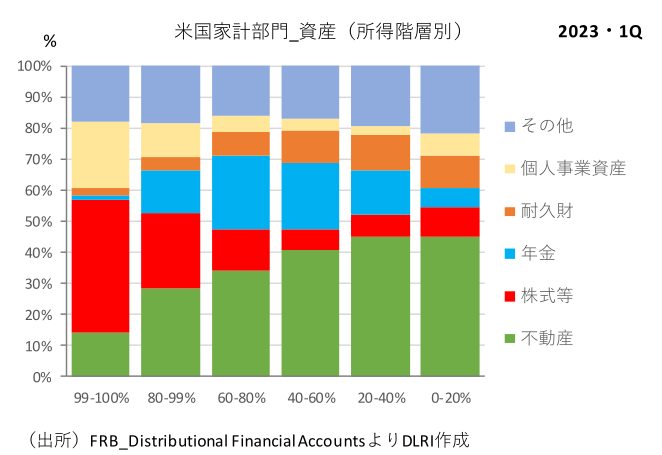

不動産価格と株価に支えられたと述べたが、資産の内訳をみると直近データで不動産が25.9%、株式等22.5%(2つ合わせて48.4%)、年金19.3%、その他16.6%、個人事業資産10.7%、耐久財4.9%。不動産価格と株価(年金資産も株式占率が大きいことを考えると株価の影響は更に大きい)によってアメリカ家計の純資産は大きく影響を受けることが分かる。アメリカでは資産価格効果が大きく消費に影響すると言われるが、これらのデータを見ればその意味が分かり易い。

そして家計に与える“安心感“という意味では、この純資産の可処分所得に対する比率が大きな意味を持つ。2008年のリーマンショクに象徴されるグローバル金融危機の時代、この比率は2006年4Qの669.9%をピークに2009年1Qには544.1%まで低下。FRBはQEⅠ、QEⅡ、QEⅢと大規模資産買入を進めバランスシートを拡大させて何とか資産価格の底割れを防いだこともあり回復軌道に。2017年には金融危機以前のレベルを回復している。

2020年には大規模金融緩和、財政出動もあり純資産が大きく拡大したことから2022年1Qには839.6%まで拡大。2022年には株価の調整があったことから若干低下したものの足元2023年1Qでも778.2%と高水準を維持している。こうした過去最高水準の純資産の存在が足元の“安心感”を支える一つの要因であることは間違いないだろう。

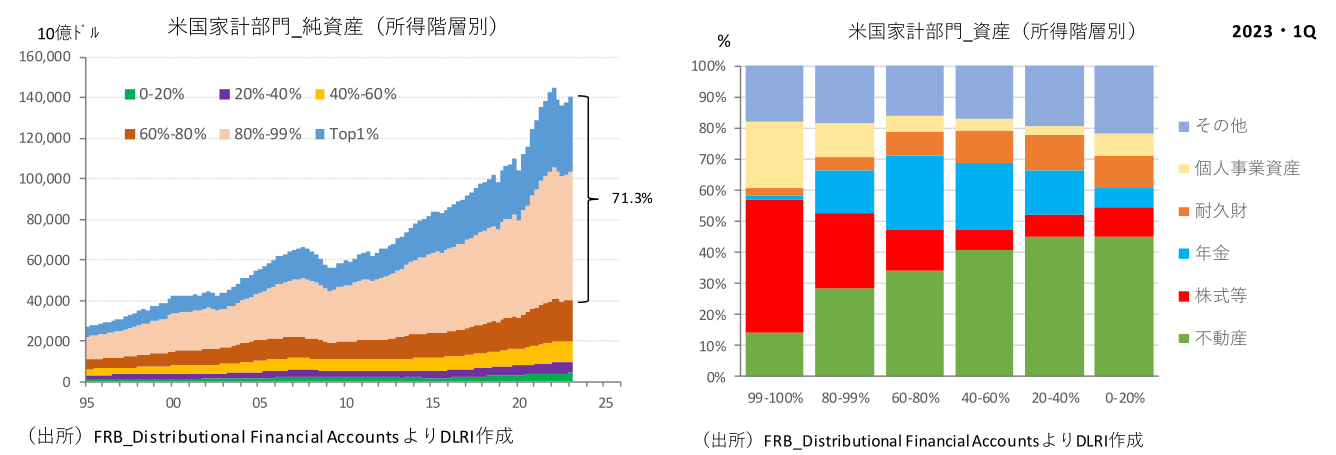

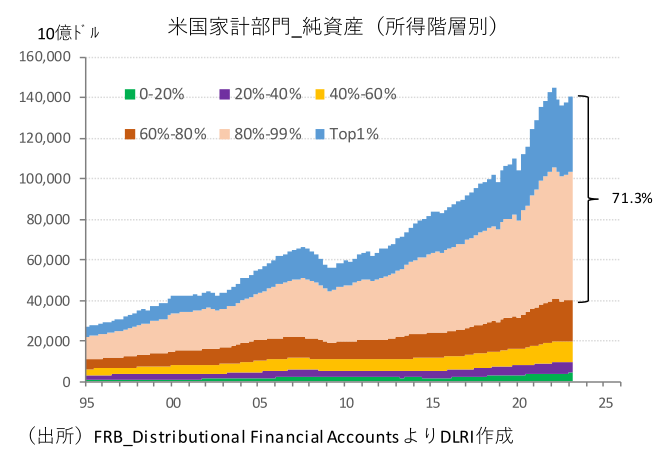

ただ純資産の拡大、可処分所得比率の拡大というデータは様々な視点で見ておく必要がある。DFAのデータによれば純資産の保有を所得階層別にみるとトップ1%が全体の26.3%を占め、トップ1%を含む上位20%で全体の71.3%を占めている。所謂「パレートの法則(80:20の法則)」通りと言えるような富の偏りが見られる。また純資産の内訳を所得階層別にみると、上位層は株式や、個人事業資産の占率が高く、相対的に中間層は年金、低所得は不動産の占率が高い。株価上昇の資産効果は所得上位層で特に大きく、不動産価格の低迷は低所得層に相対的により大きく影響するということだ。

以上見てきたように全体としてはストックの面から見てもアメリカの家計部門にはまだ余裕が残されていると言っていいだろう。だからと言って、このまま雇用所得環境も維持されインフレは低下に向かいアメリカ経済はソフトランディング、FRBは2024年に入り早期に利下げに転じ、資産価格は再び上昇トレンド…と考えるのは流石に楽観的過ぎるのではないか。

全体として見ると問題ないように見えても偏りが大きいものは意外なところ、一番弱いところから崩れることもある。アメリカの消費者の“安心感”の一つの要因だったはずの学生ローンの返済免除措置が10月から停止され返済が再開される。バイデン政権は学生ローンの返済については何らかの返済負担軽減策を検討するとしているが、議会で法案を通すことは困難な状況だ。学生ローンは消費者ローンのなかでは住宅ローンに次いで残高が大きいローンだ。消費に与える影響はそれほど大きくないという試算もされているが、これまでもその返済負担が繰り返し問題視されてきたことを考えるとセンチメントに与える影響は大きいような気がする。新規の借入コストも相当上がっている。10月以降は超過貯蓄も底をついてくる時期でもあり消費者のセンチメントの変化には注意していきたい。

佐久間 啓

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。