- Market Side Mirror

-

2024.04.09

金融市場

株価

2024年度も株式市場で外国人買いは続くのか?

~彼らの期待値をクリアできなければ容赦なく外される~

佐久間 啓

2023年度(2023年4月~2024年1月)の株式市場は4月に東証から上場企業に対し「資本コストや株価を意識した経営の実現に向けた対応について」の要請が出されたことから、日本企業の“変化”が意識されるとともに、経済安全保障の観点や地政学リスク高まりから改めて日本の株式市場が見直された。こうしたこともあり、2月にはこれまでの史上最高値である1989年12月の38,915.87円を上回り、年度末3月29日は40,369.44円、年間で+12,327.96円、+44.0%の大幅な上昇となった。

また2013年4月から続いた“異次元金融緩和”も大きな混乱なくその幕を下ろし“普通の金融政策”に戻っている。加えて2024年1月には岸田政権の看板戦略の一つである資産運用立国実現に向けた政策対応として、新NISAがスタートしている。非課税期間の恒久化、非課税投資枠の拡大等、(旧)NISAから使い勝手が格段に向上したことで個人金融資産の“貯蓄から投資へ”の動きが加速することが期待され、好調な株式市場の動きを背景に各種媒体でも積極的に取り上げられる等盛り上がりを見せている。

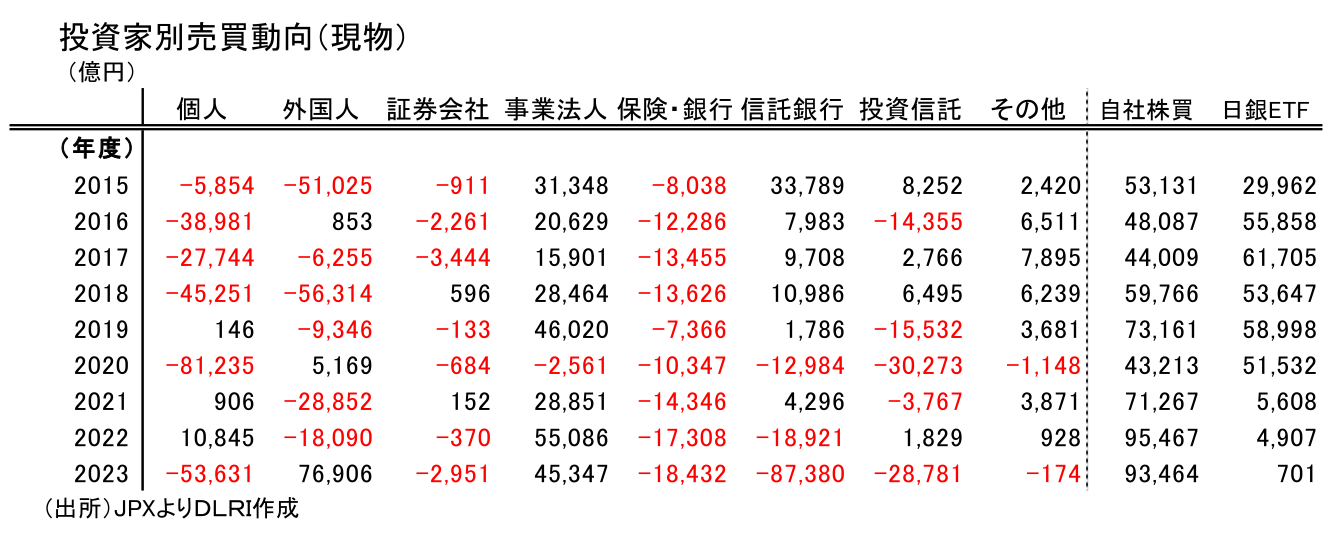

2023年度は市場にとって様々な“潮目の変化”を感じる年だったと言えるのかもしれない。この変化の年の投資家別売買動向を一言でいえば、“外国人と事業法人は買い越し、個人、金融機関は売り越し”。今回のMarket Side Mirrorでは - その1 - として何かと注目が集まる「外国人」に焦点を当てて、ここまで具体的にどう動いてきたのか確認するとともに今後の投資行動を考えてみたい。

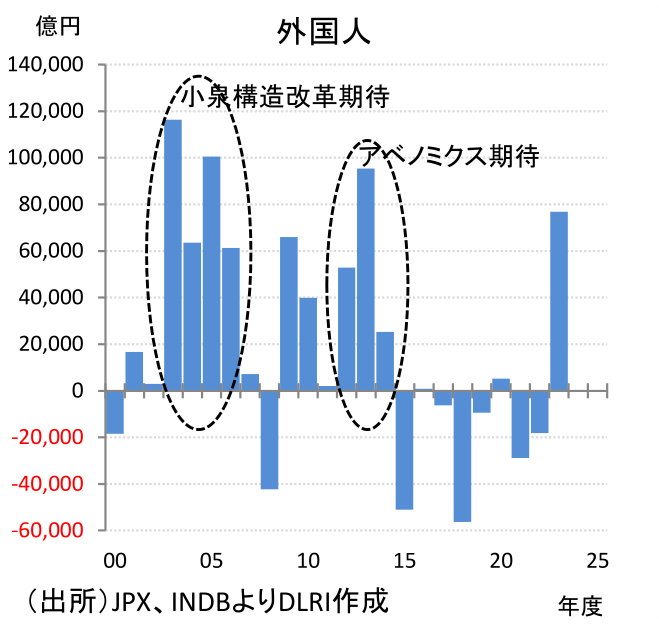

外国人は76,906億円の買い越し。2021年、2022年度と2年連続の売り越しから一転、2020年度以来3年ぶりの買い越しであり、その金額もアベノミクス、異次元金融緩和が始まった2013年度の95,388億円以来の大幅買い越しとなっている。月毎の売買動向をみると4月、5月、6月と大きく買い越して以降比較的落ち着いた動きを見せていたものの、2024年入り以降に米国株が高値を更新する中で日本株買いに拍車がかかったことから、年度で大きな買い越しとなっていることが分かる。

外国人が年度ベースで大きく買い越しとなったのは、古い日本をぶっ壊す“小泉構造改革”が動いていた2003年度(+116,417億円、以下億円省略)、2004年度(+63,563)、2005年度(+100,573)、2006年度(+61,379)。アベノミクス3本の矢が動き出した2012年度(+52,842)、2013年度(+95,338)、2014年度(+25,248)と、いずれも大きな変化が期待されるタイミングで起きていることが分かる。その期待は日本の経済成長であり、株式市場の視点でいえば、ROEの向上、コーポレートガバナンスの強化、利益成長と言ったものだ。

“小泉構造改革期待”の2000年代前半の買い越しはグローバルな景気回復期だった(2008年のグローバル金融危機に繋がる信用バブル期とも言える)こと、平成バブル崩壊以降の不良債権問題、銀行システム問題といった構造的な課題に終止符を打ったということもあり、2003年4月以降2007年3月までの48カ月で売り越しは3回しかなく、一時的な買いではなく比較的長期にわたり安定的に買いが続いていた。

一方、“アベノミクス期待”の2012年度~2014年度の買い越しは、若干様相が異なっている。2012年度~2014年度合わせて173,479億円の買い越しであるが、実際は2013年1月~12月の1年間で151,196億円の買い越しとなっている。2008年のグローバル金融危機、2011年の東日本大震災と未曾有の国難が続き、市場では大きな変革に対する期待が高まっていたところに“3本の矢”を掲げたアベノミクスが登場したことで一気に期待が膨れ上がった結果、短期集中型の買い越し行動に繋がったものと考えられる。

外国人投資家は2012年度~2014年度の買い越し以降、2015年度~2022年度までの8年間で163,860億円の売り越しであり、アベノミクス期待で買った株は、ほぼほぼ売り切ったと言えるような投資行動となった。株式市場で言われる格言に“噂で買って、事実で売る(Buy the rumor, sell the fact)”というものがあるが、この間の外国人投資家の行動はまさにこの格言に近い動きと言えるだろう。単なる噂で買ったわけではないが、材料が出て買ってはみたものの期待以上のことは起きなかったから売りました…というような淡々とした売り越しが続いていた。

2023年度の大幅買い越しはどちらのパターンに近いだろうか。ポートフォリオ・アロケーションの変更を伴う比較的息の長い買いが続くのか、それとも流動性の高い市場に買い材料が出たので資金は移しているが結果が出なければ直ぐに引くのか。コストプッシュインフレが発端だとしても人手不足を背景に賃金も動き出し、賃金と物価の好循環実現、デフレ脱却という構造的な課題に終止符を打つタイミングが近づいているのも事実。そうした状況を考えると、今回は“小泉構造改革”期待で買われた2000年代前半の投資行動に近い形になるのではないか。ただし、期待通りの結果が出続けなければ、何時でも“期待外れ”の烙印を押されることは覚悟しておく必要がありそうだ。

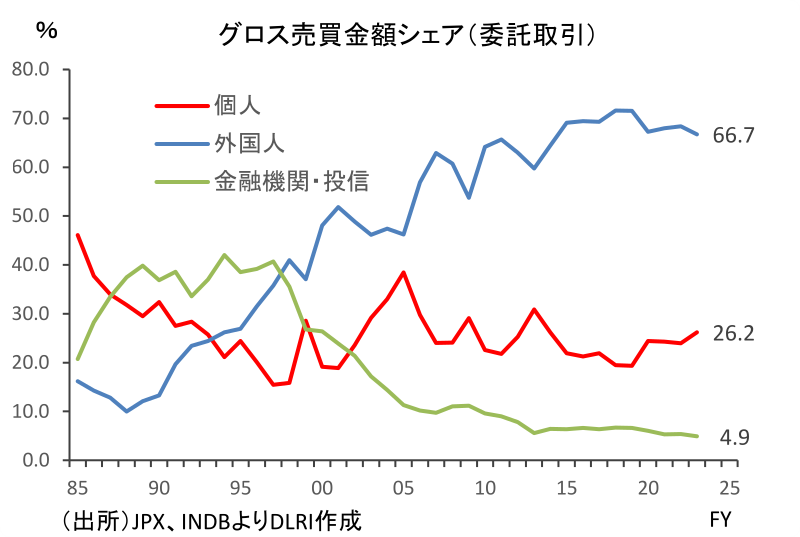

日本の株式流通市場での外国人の存在感は大きい。買い越し、売り越しといった売買差引きの金額が大きく注目が集まるが、売り買いのグロスの数字でみると2023年度は東証の委託取引全体の66.7%を占める存在だ。外国人の売買動向が市場を左右することが分かる。加えて先物市場での存在感はさらに大きく、取引シェア80%を超えている。

外国人の投資行動は所謂“順張り”と言われることがあるが、2013年1月以降の外国人のネット売買動向(現物取引+指数先物取引)と日経平均株価騰落率の相関係数を試算すると+0.70となり、「上がれば買い、下がれば売り」の順張りの投資行動がよく見られることが分かる。ただし流通市場での圧倒的存在感を考えれば、相場について行ってるというより、彼らの投資行動が相場を作っていると考えた方がいいだろう。

スチュワードシップ・コード、コーポレートガバナンス・コード、東証の市場区分の整理、「資本効率向上と株価を意識した経営の実現に向けた対応について」と舞台装置は整った。それに伴い“期待値”も上がるが、それに応えていくことが求められる。そうすればより多くの投資家を日本の株式市場に呼び込むことができるはずだ。外国人の売買動向には引続き注目していきたい。

次回は - その2 – として、新NISAスタートで盛り上がる「個人」に焦点をあてる。

以上

佐久間 啓

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。