- Market Side Mirror

-

2024.04.24

新興国経済

国際秩序

IMF「世界経済見通し」から見る世界の動き

~PPP(購買力平価)でみると2021年からG7<BRICs

佐久間 啓

- 要旨

-

IMFから恒例の「World Economic Outlook」(WEO)が公表されている。これは毎年4月、10月にリリースされ、それぞれの改定値が7月、1月に公表される。つまり3カ月に一度の頻度でIMFの経済見通しが公表されていることになる。主に金融市場を見ていると日本、米国を見ておけばとりあえず大丈夫…のような気になることもあるが、複雑な世界をより正しく理解していくためには、こうした国際機関の分析、予測を確認しておくことは有用だ。

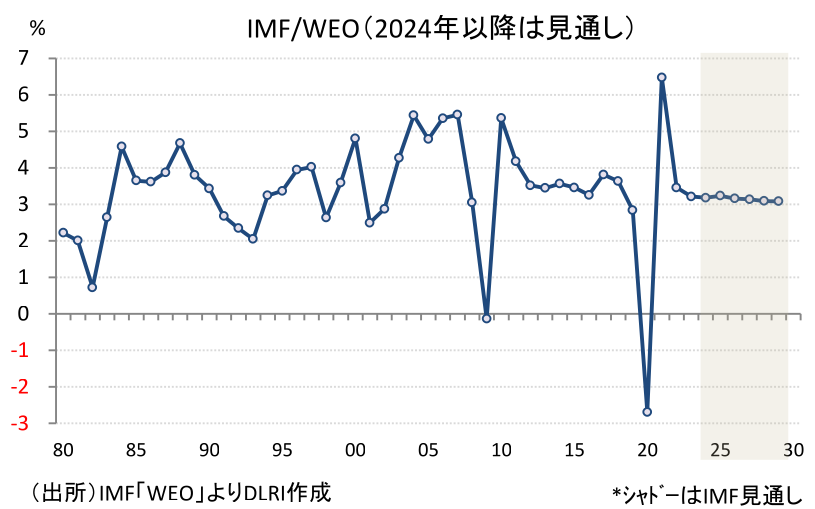

世界経済は2024年、2025年と3.2%の成長が続く

今回のWEOApril2024では、世界経済の回復はゆっくりだが着実に進んでいるものの地域ごとのばらつきが目立つ、としている。具体的には「世界経済は2023年の3.2%の成長に続き、2024年、2025年と3.2%の同じレベルの成長が続く」としている。「先進国の成長率は2023年の1.6%から、2024年1.7%、2025年1.8%と加速するものの、新興国・開発途上国の成長率が2023年の4.3%から、2024年、2025年とも4.2%へ緩やかに減速することで相殺される。5年後の世界経済の成長率見通しは3.1%で、ここ数十年で最低となる」とし、「世界のインフレ率は着実に低下し、2023年の6.8%から2024年には5.9%、2025年には4.5%になると予想され、先進国経済は新興市場経済や途上国経済よりも早くインフレ目標に戻る」と予測している。

またWEOでは、このところの世界経済の動きは各中央銀行による金融引締めにもかかわらず「驚くほど底堅かった」とし、その理由の一つとして低金利が続いた10年間の住宅ローン市場と住宅市場の変化が、政策金利引き上げの短期的影響を緩和したと指摘している。

資本と労働力が生産性の高い企業に移動するのを妨げる構造的摩擦により生産性は低迷

中期的な世界経済見通しがここ数十年で最低になるのは、生産性低迷の要因が大きく、これは資本と労働力が生産性の高い企業に移動するのを妨げる構造的な摩擦が根強いことに起因しているとしている。

米国ではコロナ禍を経て、デジタル化が更に進み、AIの劇的進化も加わり生産性がギャップアップ(上方シフト)した可能性も指摘されている。ただこうした動きは、資本と労働力が生産性の高い企業に移動し易い米国だからこその動きである可能性も高く、全体の見通しの中に取り込むにはデータが不足しているということだろう。逆に言えば、デジタル化が進み、AIが社会実装されても“資本と労働力が生産性の高い企業に移動するのを妨げる構造的な摩擦”が根強い中では、生産性の拡大には限界があるということかもしれない。

いずれにしてもAIの進化は、“革命”と言われるほどのインパクトを我々の生活に与えてきている。これが世界経済の生産性にどんな影響を与えていくのか、実装できた国と出来なかった国の格差を広げるだけに終わるのか、進化を取り込み、上手く実装して成長スピードをギャップアップさせるような国が出てくるのか。今後の動きに注目していきたい。

国、地域別のデータ等詳細はIMFのウェブサイトを見ていただくとして、ここからは世界経済をもう少し立体的に見てみたい。

2023年のUSドルベースで日本のGDPはドイツに抜かれ世界第4位

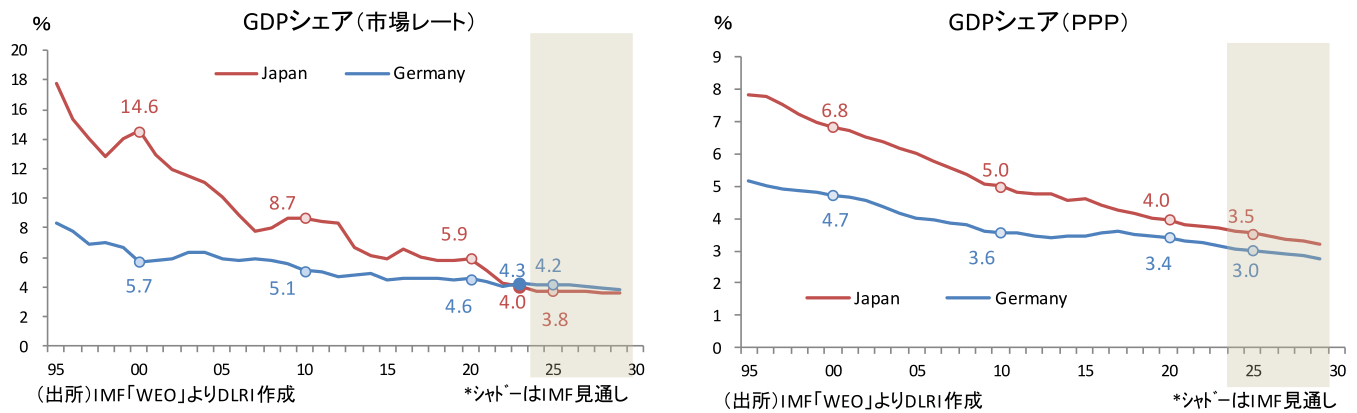

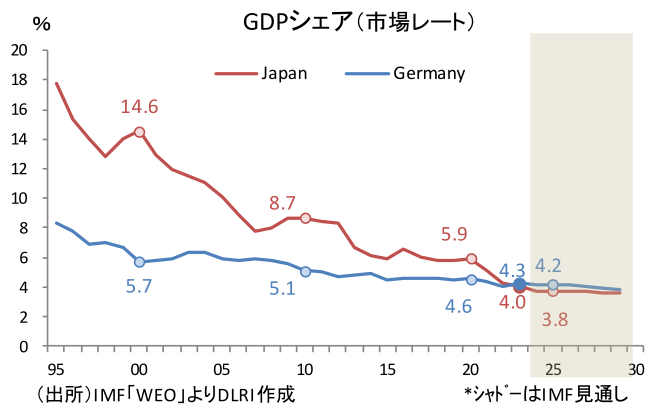

少し前に、日本の2023年のGDPがドイツに抜かれ、世界第4位になったことが報道された。IMFのデータでも、2023年のUSドルベースの名目GDPは、日本が42,129億ドル(対世界シェア4.0%)、ドイツが44,574億ドル(同4.3%)となり、1位の米国273,578億ドル(同26.1%)、2位の中国176,620億ドル(同16.9%)に次いで、ドイツが3位、日本が4位という並びとなっている。自国通貨建てでは、日本のGDPは2022年の559.7兆円から2023年は591.9兆円と5.7%拡大。同じくドイツは38,768億ユーロから411,212億ユーロと6.3%拡大。これがUSドル建てでは、日本が2022年42,564億ドルから2023年42,129億ドルと▲1.0%縮小する一方、ドイツは40,857億ドルから44,574億ドルと9.1%拡大したことから順位逆転となったということだ。IMFのデータからそれぞれのUSドル建てへの換算為替レートを計算すると、ドル/円は2022年:131.50 → 2023年:140.49、ユーロ/ドルは2022年:1.0539 → 2023年:1.0816となり、対USドルではそれぞれ逆方向(円安ドル高方向⇔ユーロ高ドル安方向)に動いている。つまり、自国通貨建てで報告されているGDPを比較可能にするためにUSドル建てに換算しているが、その為替レートが大きくブレたことから生じた事象だということが分かる。

比較のための換算方法 - 市場為替レートと購買力平価(PPP)

GDPはそれぞれの自国通貨建てで継続、報告されている。つまり、データを比較するためには、各国の統計を共通の通貨に換算しなければならない。実際は基軸通貨であるUSドルに換算することが一般的だが、その換算にはいくつかの方法がある。1つは市場為替レートを使用するもので、外国為替市場の実勢レート(期末レートまたは期間平均レート)を使用するものだ。上記のUSドルベースの名目GDPはこの市場為替レートを使用している。もう1つは、購買力平価(PPP- Purchasing Power Parity)為替レート-ある国の通貨を別の国の通貨に換算して、それぞれの国で同額の財やサービスを購入する場合のレート-を用いる方法だ。

市場為替レートとPPP。市場為替レートは、とにかく分かり易く、データの収集も容易だが、短期間で大きくブレるという問題がある。PPPは短期間でのブレは小さく、より公平な横比較が可能になるが、データの収集、計算が難しい。加えて、世界の多様性や構造的な違いを反映できないなどの課題も指摘されている。

それぞれのメリット、デメリットを理解したうえで使い分ける、或いは両方とも見るということになるが、よく指摘されている注意点として、PPPは高所得国では市場為替レートとの差は小さいが、低所得国ではその差が大きく出るということがある。これは市場為替レートに反映されにくい非貿易財やサービスの価格は、高所得国よりも低所得国の方が安い傾向があり、PPPはそれを調整しているため市場為替レートよりも高くなりがちだからだ。

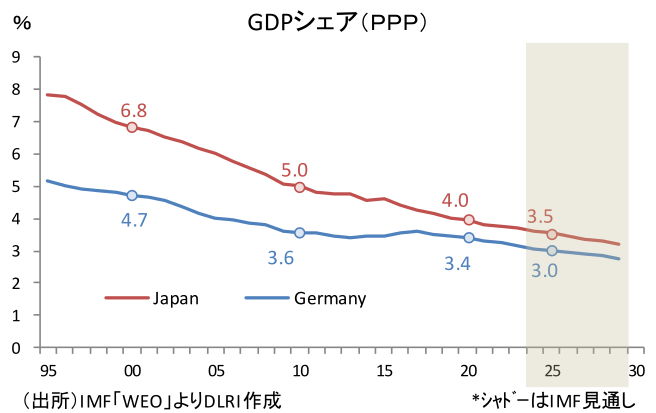

そこで、日本がドイツに抜かれた市場レートベースのGDPを、PPPベースで見てみるとまた違った景色が見えることが分かる。PPPベースでは2023年のGDPは日本が65,017億ドル、ドイツが55,443億ドルで、日本は世界第3位を維持している。IMFによれば2029年までみても日独の順位に変動はないと予測されている。ただPPPベースでは3位維持といっても、対世界シェアはUSドルベースでの4.0%に対し3.7%と存在感は小さくなる。

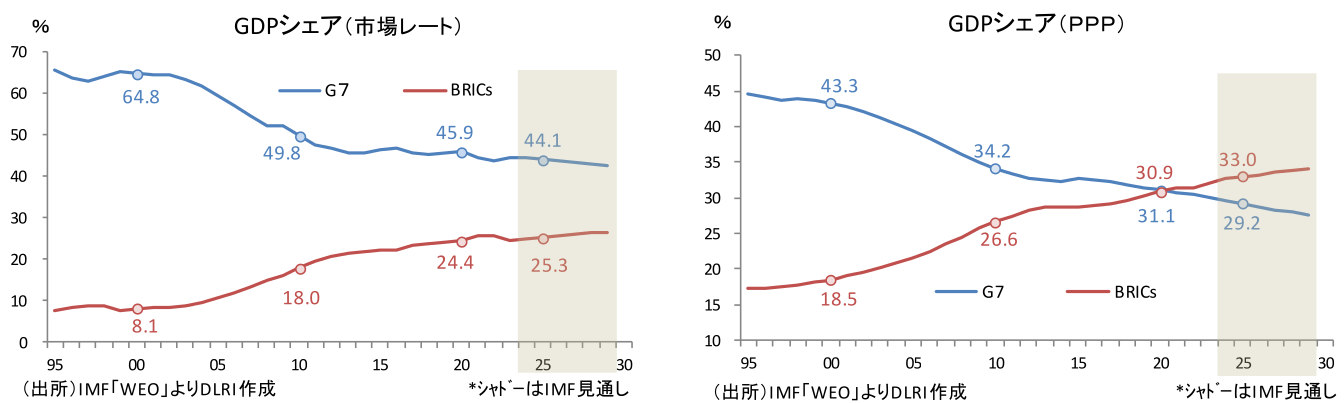

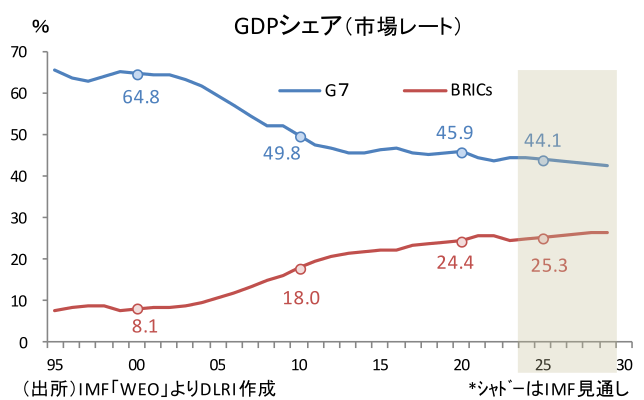

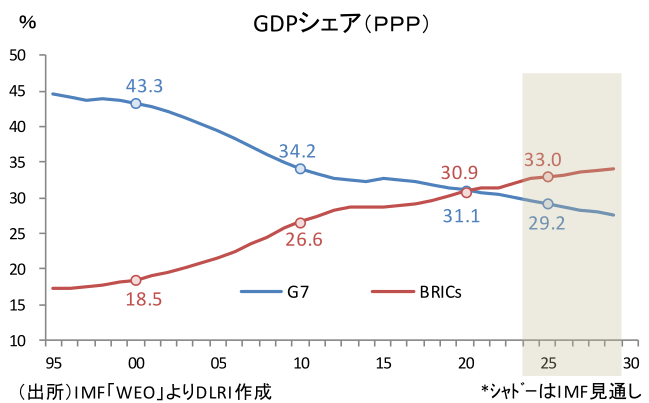

世界経済をPPPで見てみると…2021年からG7<BRICs

PPPベースで見たときの位置が変わるのは日独だけではない。低所得国の方が市場為替レートとの差が大きくなりやすいという特徴のため、総じて先進国のGDPが市場レートベースに比べて小さく、新興国・開発途上国のGDPが大きく計算される。そのため市場レートベースでは米国、中国、ドイツ、日本、インドの順番が、PPPベースでは中国、米国、インド、日本、ドイツという並びに変わる。米国、中国の対世界シェアは市場レートベースではそれぞれ26.1%、16.9%だが、PPPベースではそれぞれ15.6%、18.7%となる。

また、G7とBRICs5か国(中国、インド、ロシア、ブラジル、南アフリカ)の対世界シェアの動きをみると、市場レートベースではG7は緩やかにシェアを低下させているものの、足元では好調な米国経済、それに伴うドル高の影響からほぼ横ばいの動き。一方、BRICsは2000年以降順調にその規模を拡大させシェアも上昇を続けているが、G7との差は依然大きい。しかし、PPPベースではG7のシェア低下ペース、BRICsのシェア上昇ペースとも市場レートベースより早く、2021年にはシェアが逆転している。以降もその差は拡大し、IMFでは2025年にG7:29.2%、BRICs:33.0%に達すると予測している。

ここまでの話は国のGDP全体の話であり、一人当たりGDPと言ったレベルで見れば人口の多い新興国・開発途上国は市場レート、PPPでみても、先進国との差は大きい。ただ、国としての世界経済の中での存在感は着実に大きくなっているのは事実。それがそうした国々、地域の自信にも繋がっているようだ。米中の経済衝突、グローバルサウスの台頭にはこうした背景があるということだろう。

数字自体の変化は直線的でも、あるポイントを超えると一気に意味が変わることがある。そのポイントを閾値と呼ぶが、GDPシェアのデータを見ていると既に閾値を超えていると感じざるを得ない。これまでは先進国がリードして世界経済の仕組みを作り、ルールを決め、運用してきたがそうした仕組み、ルールが変更を迫られることも多くなりそうだ。

*WEOにおける先進国(Advanced Economies、41か国):アンドラ、オーストラリア、オーストリア、ベルギー、カナダ、クロアチア、キプロス、チェコ、デンマーク、エストニア、フィンランド、フランス、ドイツ、ギリシャ、香港、アイスランド、アイルランド、イスラエル、イタリア、日本、韓国、ラトビア、リトアニア、ルクセンブルグ、マカオ、マルタ、オランダ、ニュージーランド、ノルウエー、ポルトガル、プエルトリコ、サンマリノ、シンガポール、スロバキア、スロベニア、スペイン、スウェーデン、スイス、台湾、イギリス、アメリカ

佐久間 啓

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。