- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 2024年5月FOMCプレビュー

- 要旨

-

- 5月FOMC(4/30~5/1開催)では6会合連続で政策金利が据え置かれる見通しだ。景気後退の予兆が限定的に留まるなか、FRBは利下げを急がずに現行の高金利政策を維持するとみられる。

- 年初来のインフレ指標の上振れを受け、利下げ開始のタイミングを巡る不確実性が高まっている。パウエル議長は年内利下げをメインシナリオとしながらも、引き続きデータに基づき慎重に政策決定を行う姿勢を強調すると考えられる。

- 3月FOMC議事要旨では大半の参加者が量的引き締めの減速を「かなり早く(fairly soon)」に開始するべきと主張しており、5月FOMCではこれが正式に決定される可能性が高い。

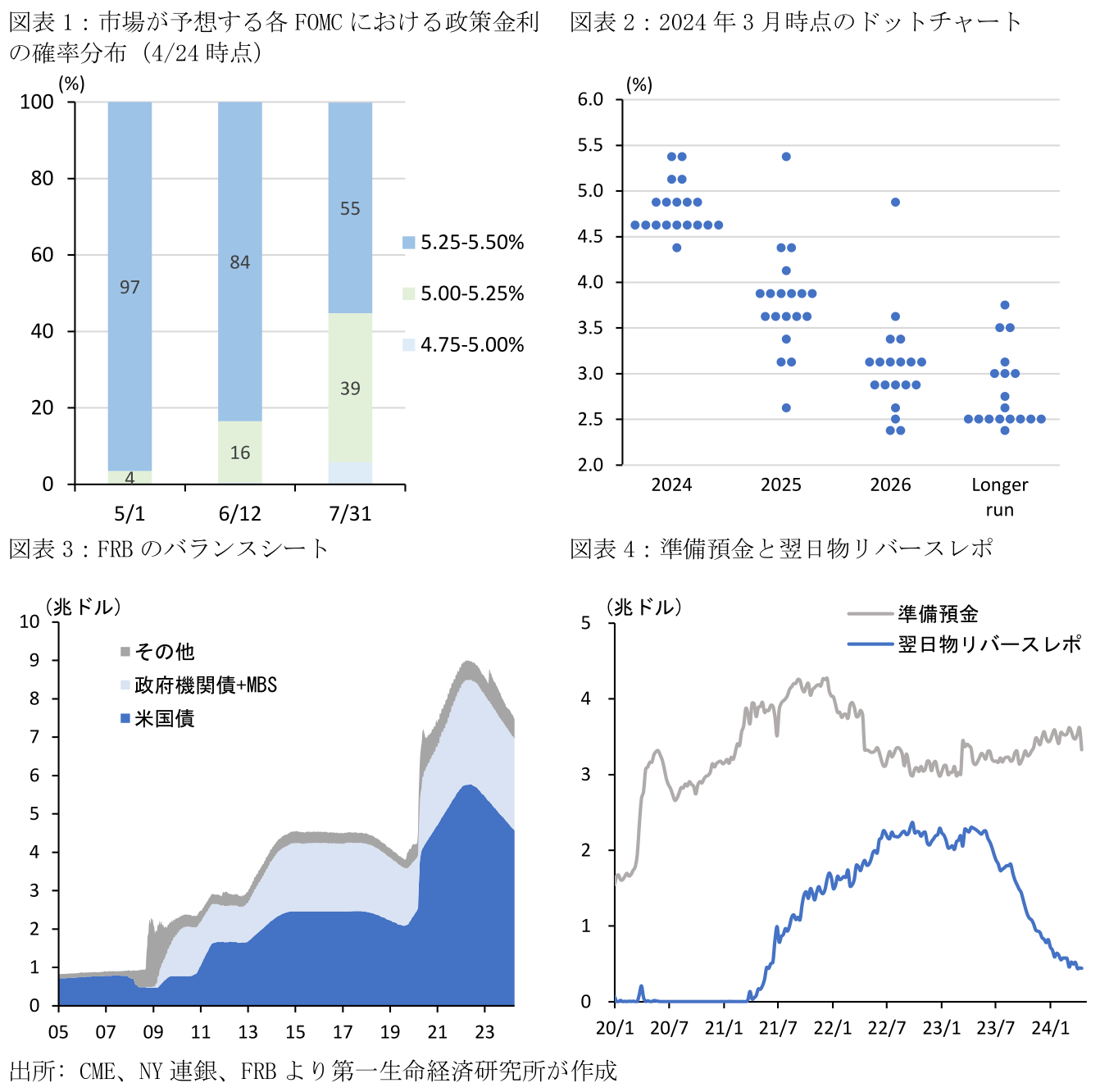

5月FOMCは政策金利の現状維持が大勢見通し

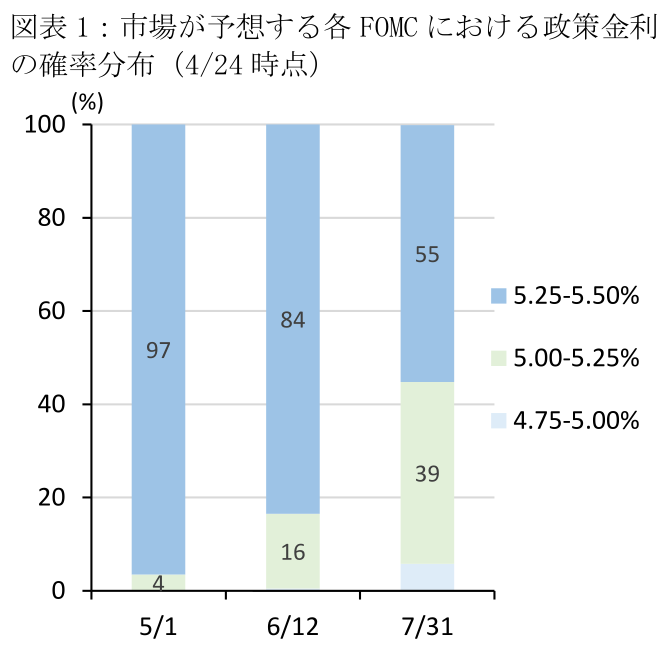

5月FOMC(4/30~5/1開催)では6会合連続で政策金利の現状維持が決定される見通しだ。4/24時点のCMEのFedWatch(FF金利先物)に基づくと、市場による政策金利(現行:5.25~5.50%)の据え置き予想が96.5%に達しており、25bpsの利下げを見込むのは3.5%に留まる(図表1)。FRBは現行の高金利政策を維持しつつ、インフレ鎮静化の進展を注視する姿勢を引き続き示すとみられる。

景気後退の懸念が限定的に留まる一方、物価関連指標は予想対比での上振れが続くなどインフレの減速ペースは鈍い。4/25公表の1-3月期実質GDPは前期比年率+2.5%(市場予想;10-12月期:+3.4%)と、1%台後半とみられる潜在成長率を大幅に上回るプラス成長が予想される。一方、3月消費者物価指数では足下のトレンドを示す3か月前比年率が総合指数で+4.6%(2月:+4.0%)、コア指数で+4.5%(+4.2%)と共に前月から加速するなど、+2%インフレ目標の達成には依然距離がある。この結果、4/26公表の3月コアPCEデフレーターは市場予想が前年比+2.7%(+2.8%)と、前月から緩やかな減速に留まる見通しだ。

他方、4/8までの経済指標等に基づくベージュブック(4/17公表)を踏まえると、「緩やかな景気減速とインフレ鈍化」というFOMCメンバーのメインシナリオは変化していない可能性が高い。ベージュブックは「経済活動は僅かながら拡大」している一方、消費は支出項目により強弱入り混じる状況であり、人々の景気見通しは「慎重ながらも楽観的」と指摘した。こうした景気認識は経済の過熱感や悲壮感のどちらかを強調するものではない。また、「雇用は全体として小幅な増加ペース」で「賃金は緩やかなペース、或いは小幅な増加」と言及された一方、「コスト上昇に対する企業の価格転嫁力がここ数か月で非常に弱まった」と指摘し、先行きもインフレ減速が持続する可能性を示唆した。

後退する利下げ開始のタイミング

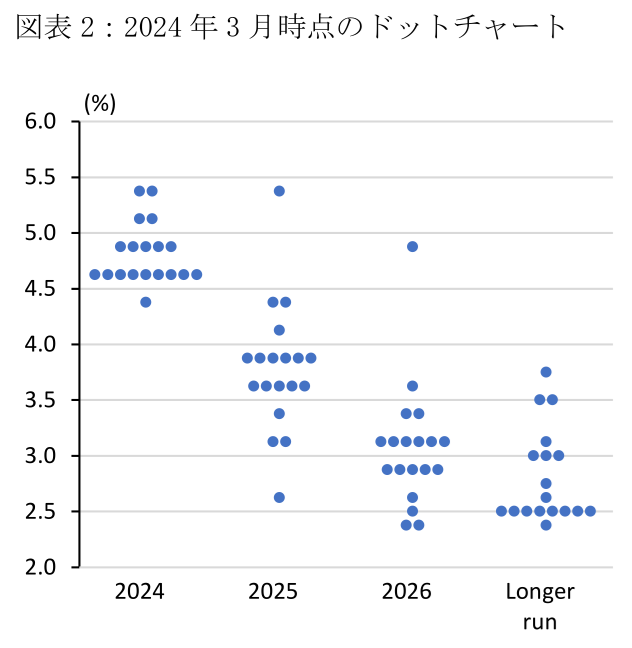

この間、多くのFRB高官が年内の利下げ開始をメインシナリオに保つ一方、インフレ目標達成に確信が得られるまで「利下げを急がない」との発言が散見されるなど、一部のFOMCメンバーはより少ない利下げ回数に先行きの見方をシフトしつつある。とはいえ、追加利上げに対しては消極的な見方が多く、あくまで現行の高金利政策をより長期に亘って維持すべきとの考えが大半を占めるとみられる(巻末の図表5参照)。

以上を踏まえると、物価認識を巡る文言が微修正される可能性はあるものの、声明文は概ね前回3月FOMCの内容を踏襲する可能性が高い。また、パウエル議長はFOMC後の記者会見において、4/16の講演と同様、利下げを急がない姿勢を示すことが予想される。足下のインフレ指標の上振れに懸念を表明すると同時に、今後の政策決定はデータに基づき慎重に判断する姿勢を強調するだろう。一方、原油価格の上昇トレンド等を背景に年内の金利据え置きや追加利上げの可能性を指摘する場合にはタカ派的、景気の先行き不透明感、或いは数回の利下げのみでは高金利政策(抑制的な金融政策)が維持されることを強調する場合にはハト派的なメッセージと捉えられる可能性がある。

なお、金融市場の利下げ予想を巡っては、前回3月FOMC直後は6月FOMC(6/11~12開催)における利下げ開始が織り込まれていた。一方、前述した年初からのインフレ上振れ、及び利下げに慎重なFRB高官発言を背景に、足下では利下げ開始のタイミングが後ずれするとの見方が強まっている。FF金利先物が織り込む利下げ確率を見ると(4/24時点)、7月FOMCにおいても現行の金利水準(5.25-5.50%)が保たれるとの予想が55.1%に達する一方、年内における利下げ回数は2回(4.75-5.50%)を織り込むなど3月ドットチャートの示す3回よりも少ない。

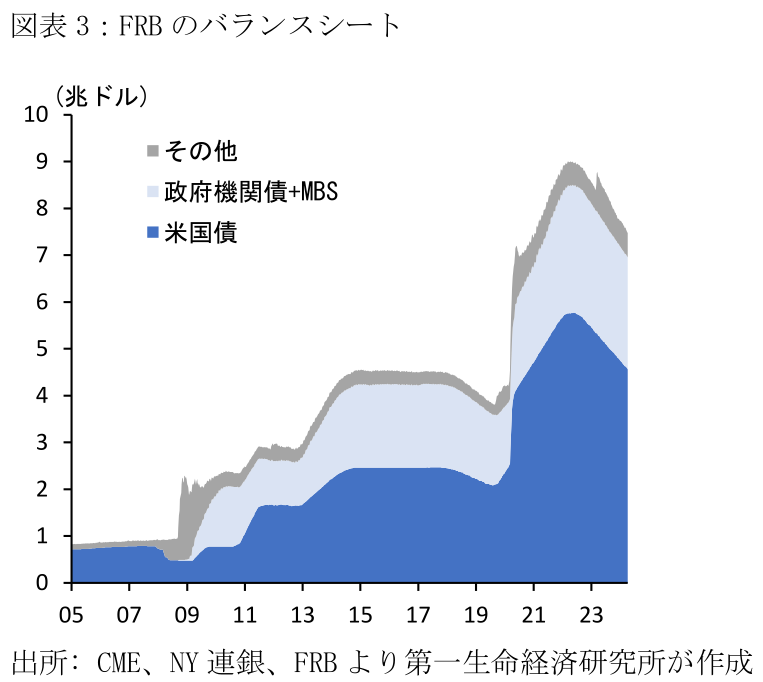

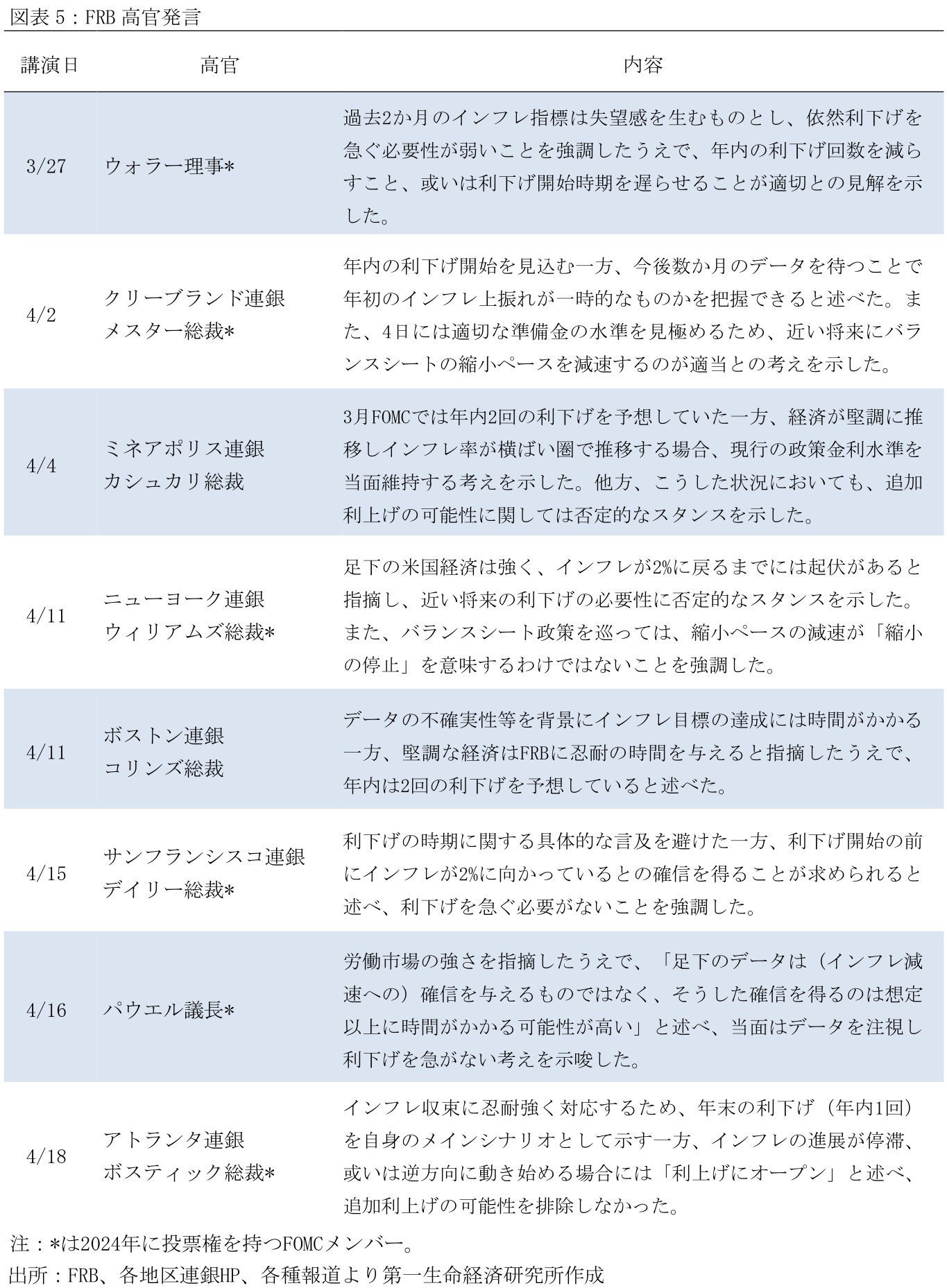

バランスシート政策に関する議論を開始

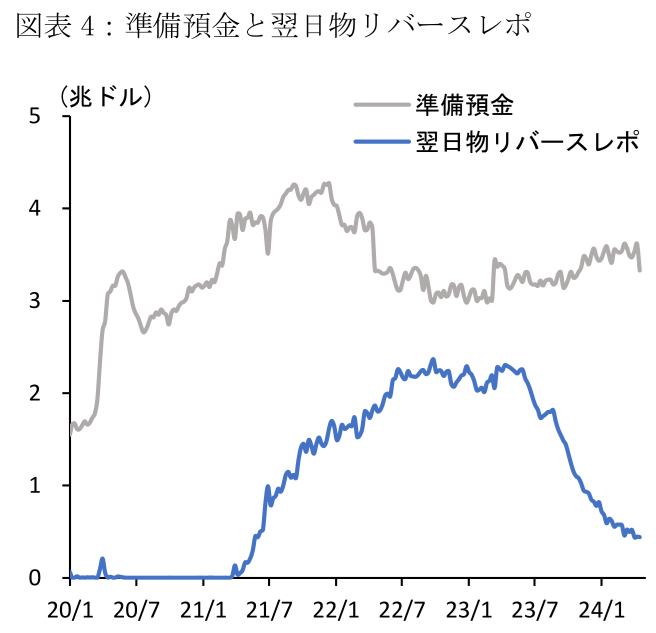

FRBは現行のバランスシート縮小策(QT)の見直しに関する詳細な議論を3月FOMCにて開始した。同FOMCの議事要旨では、大半の参加者が「かなり早く(fairly soon)に縮小ペースの減速を決定することが賢明」と言及されており、FRBは5月FOMCにてこれを正式に決定する可能性が高い。FRBは現行QTの継続が準備預金の急減に繋がる可能性を踏まえて、短期金融市場の不安定化リスクを回避する方針を示すとみられる。

同議事要旨においては詳細な検討事項が記載されており、5月FOMCで公表が見込まれる計画もこれに沿ったものとなる見通しだ。まず、QT減速の規模を巡っては、国債保有の削減額(償還額)を現行の月額最大600億ドルからその半分である300億ドルへと修正する一方、住宅ローン担保証券(MBS)・政府機関債の削減額(現行は月額最大350億ドル)は上限を大幅に下回る推移が今後も予想されるため、現状維持が見込まれる。また、こうした決定はあくまで短期金融市場への影響を見極めるための措置であり、QT減速が最終的な資産圧縮額の縮小を意味しないことを強調するだろう。加えて、QT減速の決定が「金融政策スタンスに何らかの示唆を与えること」はなく、利下げのタイミングを巡る議論には影響しないことを主張すると考えられる。

前田 和馬

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 前田 和馬

まえだ かずま

-

経済調査部 主席エコノミスト

担当: 米国経済、世界経済、経済構造分析

執筆者の最近のレポート

関連テーマのレポート

-

米国:予想外の雇用者数減少と失業率の低下(26年7月雇用統計) ~FRBは据え置きへ。トランプ2.0の供給制約と根強い需要で失業率は低位安定~

米国経済

桂畑 誠治

-

米国:非製造業は好調を維持(2026年7月ISM) ~地政学リスクの緩和傾向も根強いインフレ圧力が持続~

米国経済

桂畑 誠治

-

米国:中間選挙アップデート(2026年8月) ~民主党のミシガン上院予備選で急進左派が勝利~

米国経済

前田 和馬

-

米国:AI、防衛関連主導で生産活動が活発化(7月ISM製造業) ~7カ月連続の拡大圏維持もコスト増圧力は根強い~

米国経済

桂畑 誠治

-

ウォーシュ議長がFOMC開催回数の削減を検討 ~年8回から6回への削減が有力か~

米国経済

前田 和馬