- HOME

- レポート一覧

- 経済分析レポート(Trends)

- タイ景気は中国のゼロコロナ終了を追い風に底入れが確認される

- Asia Trends

-

2023.05.15

アジア経済

アジア経済見通し

アジア金融政策

タイ経済

為替

金融不安

タイ景気は中国のゼロコロナ終了を追い風に底入れが確認される

~外国人観光客の底入れに期待も、世界経済の減速や利上げによる家計消費への影響に懸念は残る~

西濵 徹

- 要旨

-

- 昨年のタイ経済は、感染一服による経済活動の正常化や欧米など主要国を中心とする世界経済の回復にも拘らず、ゼロコロナによる中国景気の減速が足かせとなる状況が続いた。また、物価高と金利高の共存も家計消費など内需の重石となり、昨年末にかけての景気は頭打ちの動きを強めた。しかし、中国のゼロコロナ終了やインフレ鈍化の動きは、バーツ安の一服と重なり同国景気の追い風になることが期待されてきた。

- 事実、1-3月の実質GDP成長率は前期比年率+7.82%と2四半期ぶりのプラス成長に転じるなど景気は底入れしている。中国のゼロコロナ終了により財・サービス両面で輸出の底入れが進んだほか、インフレ鈍化による家計消費の押し上げ、総選挙前を意識した公共投資の進捗の動きも景気を押し上げている。足下の外国人観光客数はコロナ禍前を下回るなか、当面はその回復の動きが景気を押し上げると期待される。

- 政府は外国人観光客の底入れを期待する一方、欧米など主要国の景気減速による財輸出の低迷を理由に今年の経済成長率見通しを据え置いている。総選挙の結果は政局を巡る不透明感を招く懸念はあるが、経済のファンダメンタルズの改善の動きはバーツ相場を下支えすると期待される。ただし、今後は利上げの累積効果が家計債務を通じて家計消費の足かせとなる可能性もあり、政策対応は困難さを増すであろう。

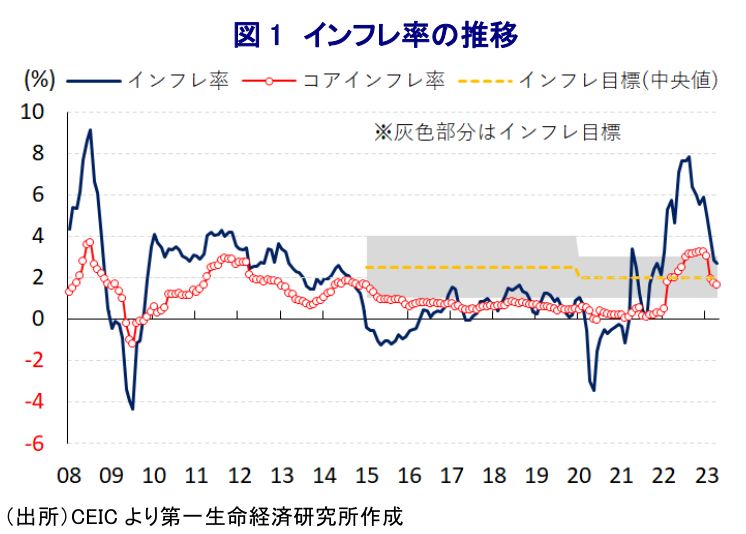

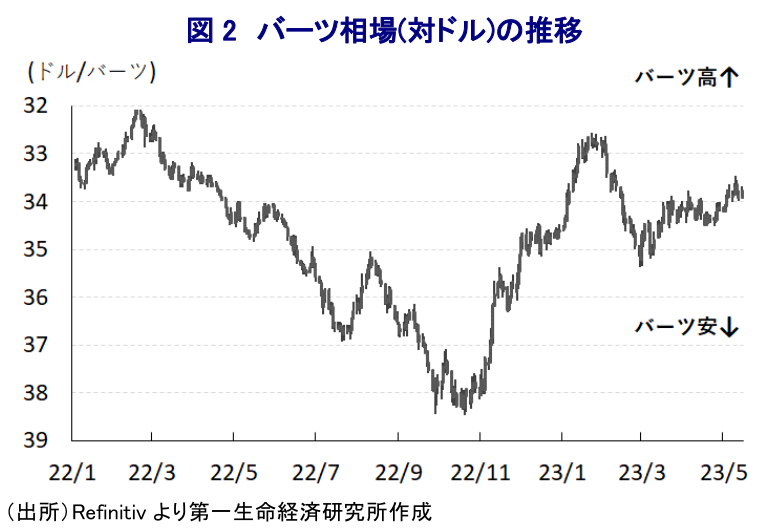

昨年のタイ経済を巡っては、感染一服を受けた経済活動の正常化の動きに加え、欧米など主要国を中心とする世界経済の回復の動きも重なり、景気回復が進むことが期待された。しかし、通年の経済成長率は+2.6%と前年(+1.6%)から伸びこそ加速するも、周辺のASEAN(東南アジア諸国連合)諸国が軒並み久々の高成長を実現した状況とは異なる動きをみせた(注1)。この背景には、同国経済は輸出がGDPの3分の2弱を占めるなど構造面で輸出依存度がASEAN内でも比較的高い上、財輸出の約15%強、コロナ禍前においては外国人観光客の3割強を中国(含、香港・マカオ)が占めるなど中国経済への依存度が高く、中国経済がゼロコロナへの拘泥により減速したことが景気の足を引っ張ったことが影響している。さらに、商品高による世界的なインフレの動きは同国においても食料品やエネルギーなど生活必需品を中心とするインフレを招くとともに、米FRB(連邦準備制度理事会)のタカ派傾斜を反映した国際金融市場における米ドル高の動きは通貨バーツ安を通じて輸入インフレを招いたため、インフレ率は一時14年ぶりの高水準となるなど加速した。こうした事態を受けて、中銀は物価抑制を目的に昨年8月に3年8ヶ月ぶりとなる利上げ実施に動いたほか、その後も物価と為替の安定を目的に断続利上げを余儀なくされるなど、家計消費をはじめとする内需に悪影響を与える懸念も高まった。事実、昨年10-12月の実質GDP成長率は前期比年率▲4.16%(改定値)と5四半期ぶりのマイナス成長に転じるなど景気底入れの動きが一変するとともに、実質GDPの水準もコロナ禍前を再び下回るなど頭打ちの動きを強めていることが確認された。他方、昨年末にかけて中国がゼロコロナの終了に舵を切るなど経済活動の正常化に向けた動きを前進させたほか、年明け直後には国境も再開されるなど国内外で人の移動が自由になったこともあり、同国経済にとっては追い風になることが期待された。さらに、インフレ率も昨年8月をピークに頭打ちに転じている上、一時は16年ぶりの安値を更新した通貨バーツの対米ドル相場も昨年末以降の米ドル高の動きが一服したことも重なり底入れしており、足下のインフレ率は中銀の定めるインフレ目標の域内に収束する動きをみせている。中銀は3月の定例会合において5会合連続となる利上げ実施を決定する一方、先行きについてはインフレの長期化を警戒しつつも利上げ局面の休止を示唆し、景気に配慮する姿勢をみせるなど政策転換の可能性を示唆する動きをみせた(注2)。なお、その後に公表された議事要旨では漸進的な金融引き締めを継続する方針が共有されており、上述のようにインフレ率は目標域に収束する動きをみせているものの、中銀はインフレリスクを警戒する姿勢を崩していない模様であり、商品市況やバーツ相場をみながら政策運営が展開されると予想される。

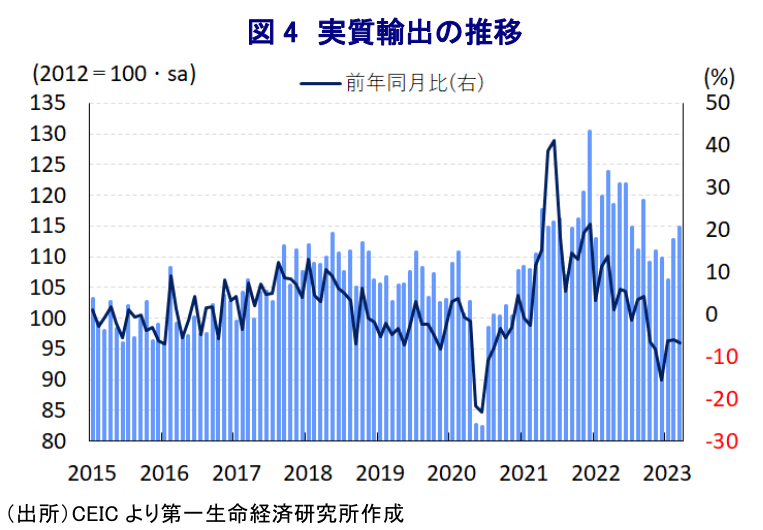

上述したように、年明け以降の同国経済については中国によるゼロコロナ終了が外需の追い風になると期待されるとともに、インフレ率も鈍化して家計部門の実質購買力に押し上げ圧力が掛かるなど、家計消費をはじめとする内需の下支えに繋がる動きが確認されている。こうした状況を反映して1-3月の実質GDP成長率は前期比年率+7.82%と2四半期ぶりのプラス成長になるとともに、中期的な基調を示す前年同期比ベースの成長率も+2.7%と前期(同+1.4%)から伸びが加速するなど、景気の底入れが進んでいる様子がうかがえる。実質GDPの水準もコロナ禍前の2019年末時点を再び上回るなど、足下の景気は着実に回復の足取りを進めていると捉えられる。中国のゼロコロナ終了によるサプライチェーンの回復の動きを追い風に頭打ちの動きが続いた財輸出は底打ちに転じているほか、サービス輸出も拡大の動きを強めるなど外需が景気をけん引する動きが鮮明になっている。さらに、インフレ鈍化を受けた実質購買力の押し上げを受けて家計消費が押し上げられるとともに、外需の回復を期待した企業部門による設備投資需要の底打ちの動きも景気を下支えしている。また、総選挙を意識した政府によるインフラ関連をはじめとする公共投資の進捗の動きは固定資本投資を押し上げており、足下の景気底入れの動きを後押しすることに繋がっている。分野ごとの生産動向の動きを巡っても、農林漁業関連の生産が堅調な動きをみせているほか、外需の底入れ期待を反映して頭打ちが続いた製造業の生産も底打ちするとともに、公共投資の進捗を反映して建設業の生産も底入れの動きを強める動きをみせている。さらに、外国人観光客数の底入れの動きを反映してGDPの1割に相当する観光関連産業の生産が大幅に上振れしているほか、家計消費の底入れの動きを反映して小売関連をはじめとするサービス業の生産も幅広く拡大に転じている。なお、足下の外国人観光客数はコロナ禍前を大きく下回る水準に留まるものの、中国では今月初めの労働節を挟んだ連休において渡航先として同国が最も人気を得るなどさらなる上振れが期待される動きがみられることを勘案すれば、当面の景気は中国のゼロコロナ終了によって押し上げられやすい環境にあると捉えられる。

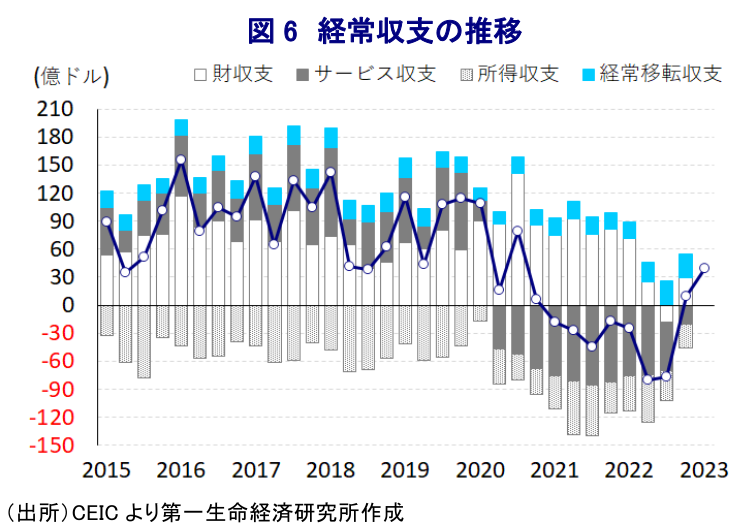

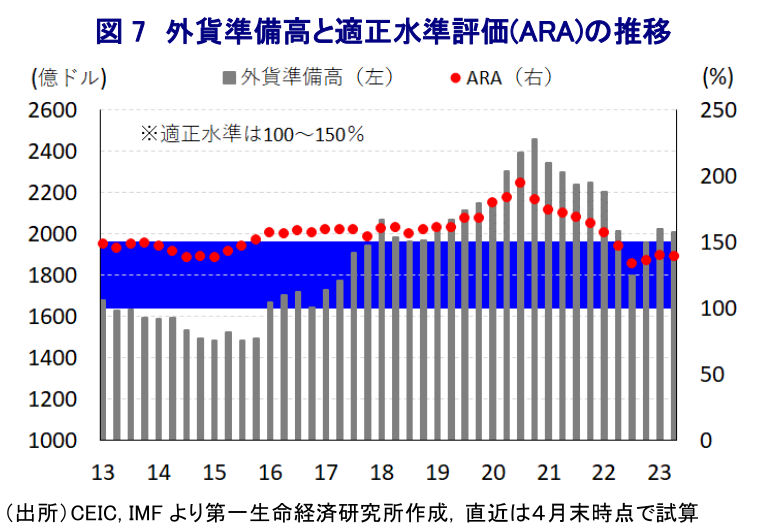

GDP統計の公表に併せて、政府(国家経済社会開発評議会)は今年の経済成長率見通しを従来からの+2.7~3.7%で据え置く考えを示しており、今年の外国人観光客の予想を従来予想の2,800万人で据え置いて景気を押し上げる一方、欧米など主要国の景気減速懸念が財輸出の足かせになるとの見通しを示している。上述したように足下のインフレ率は鈍化しているほか、バーツ相場も米ドル高の一服も追い風に底入れの動きを強めており、世界経済を巡る不透明感を理由に商品市況も弱含む展開が続くなど一時に比べてインフレ懸念は後退している。さらに、外需の底入れが進んでいることを反映して、コロナ禍により観光関連産業が壊滅的な打撃を受ける形で経常収支は赤字基調に転じた動きは、昨年末以降に黒字基調に転じている上、年明け以降は黒字幅が拡大する動きが確認されるなど対外収支構造は大きく改善している。なお、同国では昨日(14日)に実施された総選挙において、反軍を掲げる革新野党の前進党が第1党に躍進するとともに、タクシン派のタイ貢献党が第2党となるなど、両党を併せると議会下院(人民代表院)の半分以上の議席を獲得する見通しとなり、民主派が勝利を収めている(注3)。前進党のピタ党首はタイ貢献党を含めた野党5党に対して連立結成を呼び掛けるなど協議を進める動きがみられる一方、同党が掲げる急進的な政権公約には保守派を中心に忌避感が根強く、なかでも王室改革を巡る動きは様々な議論を呼び起こすことも予想される。よって、政党間の連立協議は難航が予想されるほか、政局を巡る動きも混とんとする可能性はあるものの、金融市場は同国の政局を巡る混乱については『慣れっこ』であるなどバーツ相場を揺さぶる材料となるかは不透明である。他方、上述のように経済のファンダメンタルズ(基礎的条件)の改善が顕著となる動きはバーツ相場を下支えすると見込まれる。また、国際金融市場においては米国での銀行破たんをきっかけに不透明感が強まる動きがみられるものの、同国の外貨準備高は国際金融市場の動揺への耐性が充分と試算されるなど、かつてのアジア通貨危機の発火点となった状況とは大きく異なる。ただし、同国はアジア太平洋地域のなかで比較的家計債務の規模が大きく、今後は利上げによる累積効果が家計消費の足かせとなることが予想されるなど、政策対応は難しさを増す可能性には留意する必要があろう。

注1 2月17日付レポート「タイ、政治は政局モードの背後で実体経済は「逆戻り」の様相」

注2 3月29日付レポート「タイ、選挙戦の火ぶたが切られるなか、中銀は漸進的な引き締めを維持」

注3 5月15日付レポート「タイ総選挙は前進党が第1党に、民主派が大勝利も次期政権の行方は混とん」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

米国の攻撃停止でトランプ氏の思惑通りイラン情勢は平常化するか ~ホルムズ海峡を巡る米国とイランの対立に加え、フーシ派が新たなリスク要因に~

新興国経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

ロシア中銀が事前予想に反して利下げ、政府と市場の板挟みが続く ~ウクライナ戦争も見通せないうえ、エネルギーや食料品などのインフレ懸念は高まる~

新興国経済

西濵 徹

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

関連テーマのレポート

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹