- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国、景気回復の持続力を左右する家計部門

- Asia Trends

-

2023.04.11

アジア経済

新型コロナ(経済)

米中関係

原油

アジア金融政策

中国経済

ウクライナ問題

中国、景気回復の持続力を左右する家計部門

~雇用回復への不透明感が足かせに、経済活動の正常化にも拘らず財布の紐は固い展開が続く~

西濵 徹

- 要旨

-

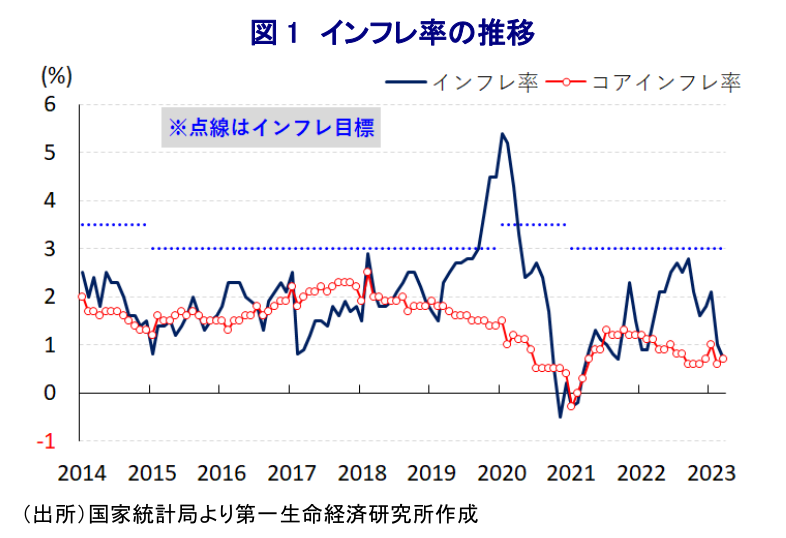

- 足下の中国経済はゼロコロナ終了により景気の底入れが進んでいるとみられる。企業マインドの改善によりサービス業を中心に雇用改善が進んでいるが、3月のインフレ率は前年比+0.7%に鈍化した。生活必需品を中心とする物価下落が重石となる一方、コアインフレ率も前年比+0.7%に留まるなど政府目標を大きく下回る推移が続く。コロナ禍を受けた「強制貯蓄」に加え、ゼロコロナ終了にも拘らず家計部門の貯蓄志向は根強く、雇用を巡る不安が慎重姿勢を後押しする展開が続くなど、雇用拡大に注力する必要性は高まっている。

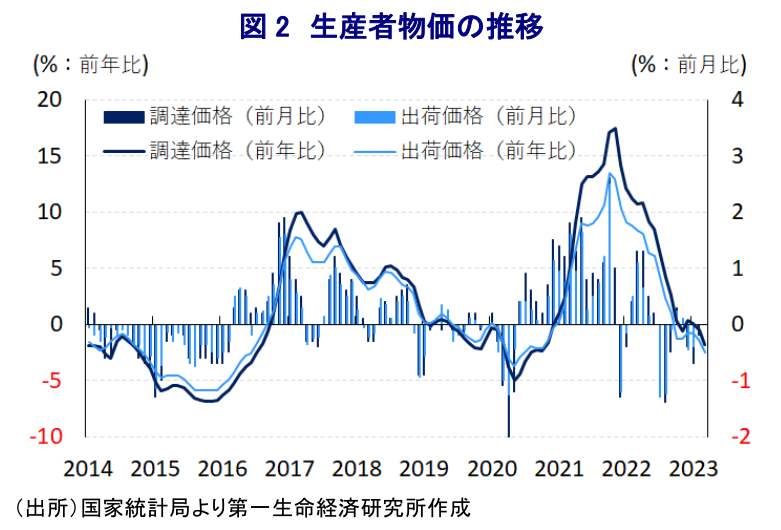

- 一方、川上の物価に当たる生産者物価は商品市況の調整の動きを反映して調達価格が前年比▲1.8%とマイナス幅が拡大しており、当局による価格転嫁禁止も影響して出荷価格も同▲2.5%とマイナスで推移している。OPECプラスの自主減産決定を受けて原油価格は底入れするなどインフレに繋がる動きはみられるが、中国は割安にロシア産原油の輸入を拡大させていることを勘案すればその影響は相殺されよう。他方、米国との関係悪化は製造業を中心に外需の重石となり、雇用の足かせとなる可能性には留意する必要がある。

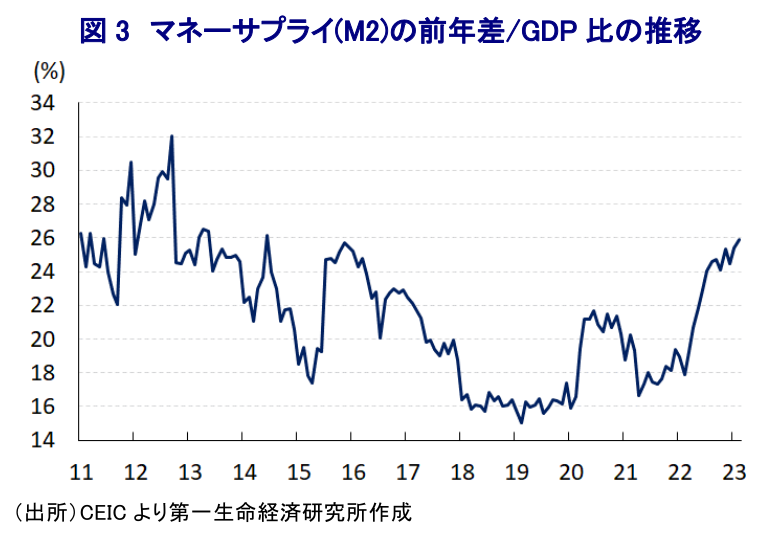

- ディスインフレ基調が確認されたことで、中銀にとっては一段の金融緩和に向けた余地が拡大している可能性はある。他方、足下の金融市場は「カネ余り」が意識されるなかで都市部と地方の格差拡大に繋がる動きもみられ、当局の対応が一段と困難になる可能性もあり、雇用動向にこれまで以上に注意が必要になろう。

足下の中国経済を巡っては、昨年末以降におけるゼロコロナ戦略の終了に加え、年明け以降は国内外で人の移動が自由になるとともに、1年のうち最も人の移動が活発化する春節(旧正月)連休を前に経済活動の正常化が図られている。こうした動きを反映して、昨年末にかけて大きく下振れした企業マインドは年明け以降一転して底入れの動きとなっており、弱含みする動きが確認された景気は底入れの動きを強めている様子がうかがえる。ただし、足下の企業マインドについては、経済活動の正常化の進展を反映してサービス業や建設業などを中心に改善の動きが続く一方、製造業では欧米など主要国を中心とする世界経済の減速懸念に加え、米中摩擦をはじめとする世界的な『分断』が足かせとなるなど不透明感がくすぶる動きがみられる(注1)。なお、民間企業、且つサービス業を中心に雇用環境の回復を示唆する動きが確認されるなど、コロナ禍で疲弊した家計部門を取り巻く環境の改善を促すことが期待されるものの、3月の消費者物価は前年同月比+0.7%と前月(同+1.0%)から鈍化して1年半ぶりの伸びとなっているほか、前月比も▲0.3%と前月(同▲0.5%)から2ヶ月連続で下落するなどインフレ圧力が後退する動きが確認されている。ただし、これは生鮮品を中心とする食料品価格に加え、年明け以降における国際原油価格の調整の動きを反映してエネルギー価格も下落するなど、生活必需品を中心とする物価に下押し圧力が掛かっていることが影響している。他方、食料品とエネルギーを除いたコアインフレ率は前年同月比+0.7%と前月(同+0.6%)からわずかに加速するも2ヶ月連続で1%を下回る伸びで推移している上、前月比も+0.0%と前月(▲0.2%)から下落の動きに一服感が出るも横這いで推移している。結果、先月の全人代(第14期全国人民代表大会第1回全体会議)において当局は今年のインフレ目標を「3%前後」とする考えを示したものの、足下の状況は大きくこれを下回る展開が続いている。上述のように雇用改善の兆しがうかがえるにも拘らずサービス物価は横這いで推移するなど、依然として回復の動きが道半ばの状況にあることが示唆される。さらに、食料品以外の財価格も横這いで推移しており、家計部門の財布の紐の固さを反映してEC(電子商取引)サイトを中心に価格競争が激化していることも物価の重石になっているとみられる。コロナ禍を受けて家計部門の『強制貯蓄』は大きく上振れしているにも拘らず、雇用不安から家計部門の貯蓄志向は依然高止まりするなど慎重姿勢が続いている。その意味においては、年明け以降における中国景気の回復の動きの持続力を占うのは家計部門、その動きを裏打ちする雇用回復の動きが進むか否かに大きく掛かっていると捉えることが出来る。

川上部門の物価に当たる3月の生産者物価(調達価格)は前年同月比▲1.8%と2ヶ月連続のマイナスで推移するとともに、前月(同▲0.5%)からマイナス幅が拡大している。前月比は+0.0%と前月(同▲0.2%)から4ヶ月ぶりに下落の動きを脱しており、昨年末以降における原油をはじめとする国際商品市況の調整の動きに一服感が出ていることが影響しているとみられる。他方、一昨年来の同国においては商品高に伴い企業部門は物価上昇に直面する一方、当局は物価上振れによる実体経済への悪影響を警戒して企業部門に対して商品価格への転嫁を事実上禁止する対応をみせてきた経緯がある。こうした状況は調達価格に比べて出荷価格が下押しされる状況を招く一因となってきたが、3月の消費者物価(出荷価格)は前年同月比▲2.5%と6ヶ月連続のマイナスとなるとともに、前月(同▲1.4%)からマイナス幅が拡大するとともに、調達価格を上回るマイナス幅で推移している。前月比も+0.0%と前月(同+0.0%)から2ヶ月連続の横這いで推移しており、上述のように調達価格が落ち着いた推移をみせていることも影響していると捉えられる。出荷価格については引き続き原材料関連を中心に下押し圧力が掛かる動きがみられるほか、こうした動きを反映して幅広く消費財価格も抑えられているものの、日用品関連で物価上昇圧力が掛かる動きが確認される一方、耐久消費財価格は引き続き下振れする展開が続くなど、家計消費の弱さが物価の重石となる動きもみられる。なお、今月初めに主要産油国の枠組であるOPECプラスが国際原油価格の下支えを目的に自主的に追加減産を行う方針を決定しており(注2)、この決定を受けてその後の国際原油価格は上振れしており、先行きについては川上部門における物価上昇圧力の後退の動きが一巡する可能性が高まっている。中国は、ロシアによるウクライナ侵攻を受けた欧米などによる対ロ制裁強化の背後でロシア産原油の輸入を割安な価格で急拡大させており(注3)、こうした動きはインフレ圧力の緩和に繋がると見込まれるものの、米国との関係悪化などを通じた外需の足かせが製造業を中心とする企業マインドの重石となる可能性に留意が必要である。足下ではサービス業を中心に雇用環境が改善する動きがみられるものの、製造業を取り巻く環境に不透明感がくすぶることは雇用の重石となり得るとともに、そのことが家計消費の足かせとなる可能性に留意する必要がある。

なお、足下の中国経済が依然としてディスインフレ基調にあることが確認されたことを受けて、中銀(中国人民銀行)は一昨年末以降に景気下支えを目的に断続的な金融緩和を実施しており、昨年以降におけるマネーサプライの伸びは加速の動きを強めるなど、金融市場は『カネ余り』が意識されやすい状況にあると捉えられる。この背景には、当局が景気のテコ入れを目的に国有銀行を通じて国有企業に対する融資拡大を図っていることも影響していると考えられる。こうした状況にも拘らず、ディスインフレ基調が続いていることを受けて中銀は先月17日に預金準備率を25bp引き下げる(実施は27日付)追加的な金融緩和に動いており、先行きにおいても一段の金融緩和に動く可能性が高まっていると判断出来る。他方、足下では経済活動の正常化も追い風に調整が続いた不動産市況は大都市部で底打ちが確認される一方、地方都市においては下落に歯止めが掛からない状況が続くなど、都市部と地方の格差拡大に繋がる動きもうかがえる。こうした問題への当局による対応も家計部門を取り巻く環境を複雑にすることも予想され、一朝一夕に事態打開を図ることは難しい展開が続くと見込まれる。

注1 4月7日付レポート「中国景気は着実に底入れ進むも、製造業を中心に不透明要因山積」

注2 4月3日付レポート「OPECプラスが予想外の追加減産決定、価格下支えの動きを強める」

注3 2022年8月8日付レポート「ウクライナ情勢悪化の背後でロシアと中国の関係深化は着実に進展」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹