- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国景気は着実に底入れ進むも、製造業を中心に不透明要因山積

- Asia Trends

-

2023.04.07

アジア経済

米中関係

アジア金融政策

中国経済

中国景気は着実に底入れ進むも、製造業を中心に不透明要因山積

~世界経済の減速懸念、国際金融市場の不透明感、米中摩擦など外需を巡る足かせは多い~

西濵 徹

- 要旨

-

- 中国では先月の全人代を経て習近平政権の3期目は本格始動している。昨年の中国経済は当局によるゼロコロナ戦略が足かせとなったが、昨年末以降の戦略転換を受けて底入れが期待される。政府統計では企業マインドの改善が示唆されるなど、今年の中国経済がスタートダッシュを切っている様子が確認される。

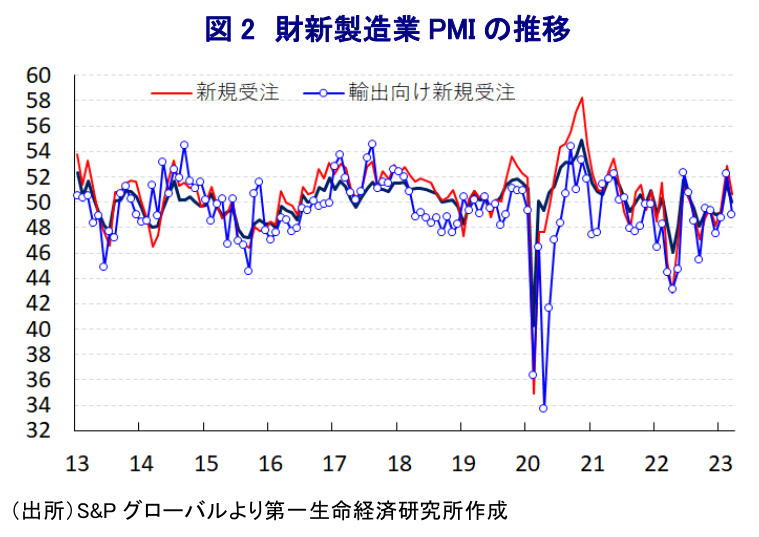

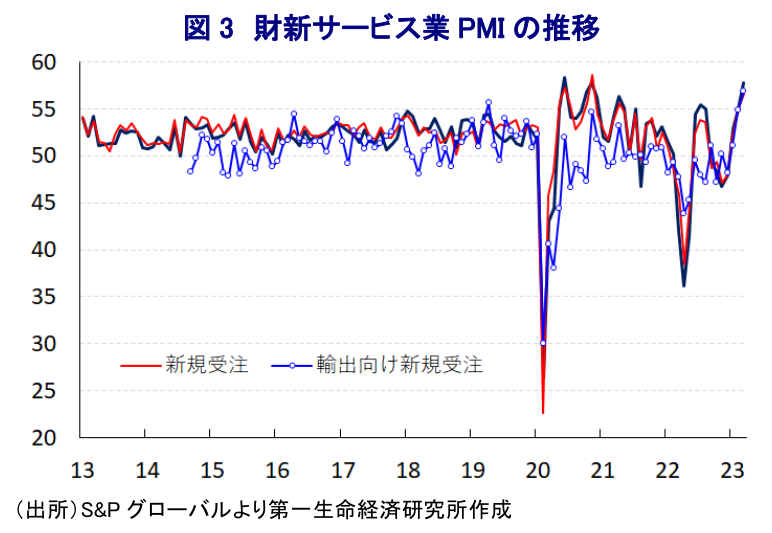

- 過去には政府統計と民間統計にズレが生じる動きがみられたが、3月の財新製造業PMIは50.0と好不況の分かれ目となる水準を維持するも頭打ちしている。他方、3月の財新サービス業PMIは57.8に上昇して2年強ぶりの高水準となっており、政府統計と同じ方向に動いている。よって、足下の中国経済は着実に底入れの動きを強めていると捉えられる。ただし、製造業においては「国進民退」色がうかがえる上、外部環境を巡る不透明要因が山積する状況と併せて、先行きの景気回復の持続性には不透明感がくすぶっている。

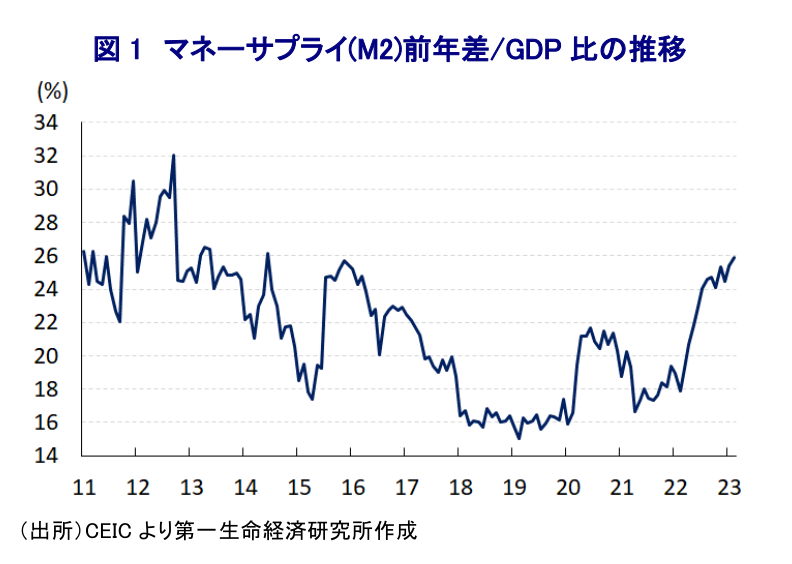

中国においては、先月の全人代(第14期全国人民代表大会第1回全体会議)を経て、昨年の共産党大会(中国共産党第20回全国代表大会)を経て3期目入りした習近平指導部が改めて本格始動を果たしている(注1)。昨年は政治的に極めて重要な年であったにも拘らず、当局によるゼロコロナ戦略への拘泥が幅広い経済活動の足かせとなり、経済成長率は+3.0%と政府目標(5.5%前後)を大きく下回る事態となった。さらに、昨年末にかけては性急な戦略転換が行われたことに伴い混乱の動きが広がったことを受けて、10-12月の実質GDP成長率は前期比年率ベースでゼロ成長になるなど景気に急ブレーキが掛かったと捉えられる。しかし、昨年末にかけてのゼロコロナ終了に加え、年明け直後には国境再開を受けて国内外で人の移動が自由となり、中国において1年のうち最も人の移動が活発化する春節(旧正月)連休を前に経済活動の正常化に舵が切られた。なお、中銀(中国人民銀行)は一昨年後半以降にコロナ禍により疲弊した経済の下支えを目的に預金準備率の引き下げのほか、その後も預金準備率や政策金利の引き下げによる金融緩和に動いており、一昨年末を底に資金動向は大きく改善するなど金融市場においては『カネ余り』が意識されやすい環境にある。こうした状況にも拘らず、上述のように昨年末にかけて景気が下振れしたことは当局によるゼロコロナ戦略への拘泥という『政策の失敗』が影響したことは間違いない。しかし、年明け以降はゼロコロナという『足かせ』が無くなったことを背景に、政府が公表する企業マインドは大きく底入れしていることが確認されるなど、今年の中国経済は文字通りの『スタートダッシュ』を切ることに成功している様子がうかがえる(注2)。ただし、政府統計の動きをみると足下の景気は過去の景気回復局面同様に公共投資がけん引役になる一方、欧米など主要国を中心とする世界経済に不透明感が強まるなかで外需の勢いは乏しいほか、家計消費の回復のすそ野も狭いなど、その持続力に疑問符が付くものに留まっている。

なお、過去においては政府統計とS&Pグローバルが公表する民間統計(財新PMI(購買担当者景況感))とが異なる方向に動くことがあり、景気に対する見方がかく乱されることがあるものの、足下については同じ方向に向いている。3月の財新製造業PMIは50.0と好不況の分かれ目となる水準を維持しているものの、前月(51.6)から▲1.6pt低下するなど底入れの動きに一服感出ており、この点においても政府統計と同じ動きをみせている。足下の生産動向を示す「生産(50.6)」は前月比▲2.7pt低下しており、先月に6ヶ月ぶりとなる50を上回る水準を回復するなど大幅に生産が拡大する動きが確認された状況に一服感が出ているほか、先行きの生産動向に影響を与える「新規受注(50.6)」も同▲2.3pt、「輸出向け新規受注(49.0)」も同▲3.2pt低下しており、輸出向け新規受注は早くも2ヶ月ぶりに50を下回る水準に転じるなど、世界経済の減速懸念や米中摩擦などが重石になっている様子がうかがえる。世界経済の減速懸念の高まりを受けた原油をはじめとする国際商品市況の調整の動きを反映して「調達価格(50.0)」は前月比▲1.7pt低下している一方、こうした川上における物価上昇圧力の後退に加え、家計消費の回復が遅れるなかでの価格競争の激化に伴い「出荷価格(49.9)」も同▲0.4pt低下して2ヶ月ぶりに50を下回る水準に転じている。なお、生産拡大の動きに一服感が出ているにも拘らず「購入量(52.1)」は前月比▲0.1ptとわずかな低下に留まるなど、先行きの増産に備えている様子がうかがえるほか、「完成品在庫(49.1)」も同+0.3pt上昇するも引き続き50を下回る推移が続くなど在庫復元余力は充分にあると捉えられる。ただし、経済活動の正常化が進んでいるにも拘らず「サプライヤー納期(50.6)」は2ヶ月連続で50を上回る水準を維持するも、前月(51.2)から▲0.6pt低下するなど底入れの動きに一服感が出ており、人手不足がサプライチェーンの足かせとなっている可能性がある。こうした状況ながら「雇用(49.3)」は前月比▲1.3pt低下して2ヶ月ぶりに50を下回る水準に転じて再び調整圧力が強まる動きが確認されており、回復途上の動きが続く家計消費の足かせとなる可能性に留意する必要がある。

他方、3月の財新サービス業PMIは57.8と3ヶ月連続で好不況の分かれ目となる水準で推移している上、前月(55.0)から+2.8pt上昇するとともに、2020年11月(57.8)以来となる高水準となるなど底入れの動きを強めている。足下の経済活動に底入れの動きが強まっている上、先行きの経済活動に影響を与える「新規受注(56.6)」は前月比+1.7pt上昇して2020年11月(58.7)以来の高水準となるとともに、「輸出向け新規受注(56.9)」も同+2.0pt上昇して過去に遡って最も高い水準となるなど内・外需双方で底入れの動きが強まっている様子がうかがえる。なお、上述のように製造業においては国際商品市況の調整の動きを反映して物価上昇圧力が後退する動きが確認されたものの、サービス業については「投入価格(52.8)」は前月比+1.3pt上昇するなど、過去における物価上昇の動きが遅れて反映されているとみられる一方、こうした動きにも拘らず「出荷価格(50.4)」は同+0.1ptとわずかな上昇に留まる。この背景には、昨年来の商品高を受けて企業部門はインフレに直面したにも拘らず、当局が企業部門に対して商品価格への転嫁を事実上禁止する対応をみせてきたものの、そうした動きが依然として続いている可能性を示唆している。他方、足下の動向が改善している上、内・外需双方で受注動向も底入れの動きを強めているにも拘らず、「将来活動期待(66.1)」は高水準で推移するも前月比▲1.0ptと2ヶ月連続で低下しており、ゼロコロナ終了により上振れした期待の修正が進んでいる模様である。ただし、企業マインドの改善に歩を併せるように「雇用(54.0)」は2ヶ月連続で50を上回るとともに、前月比+0.8pt上昇して2020年11月(54.2)以来の高水準となるなど雇用拡大ペースが加速しており、家計消費を下支えすることが期待される。さらに、物流の混乱収束によりサプライチェーンの円滑化が進むことも期待されるなど、先行きも景気回復の動きを後押しすると見込まれる。

製造業PMIとサービス業PMIを併せた総合PMIも3月は54.5と3ヶ月連続で50を上回るとともに、前月(54.2)から+0.3pt上昇して上海市などでのロックダウン(都市封鎖)解除を受けて上振れした昨年6月(55.3)以来となる高水準となっている。1-3月の平均値も53.3と昨年10-12月(47.9)から+5.4ptと大幅に上昇するとともに2020年10-12月(56.3)以来の高水準となっており、年明け以降の中国経済は着実に底入れの動きを強めていると捉えられる。こうした動きも政府統計と同じ方向にあることを勘案すれば、今年の中国経済は着実にスタートダッシュを切っていると捉えられる。政府統計の動きからはいわゆる『国進民退』色が強まっている様子がうかがわれたものの、製造業PMIも政府統計以上に民間統計が頭打ちの動きを強めるなど、同様に国進民退の動きが進んでいると捉えられる。その意味では、先行きについては世界経済の減速懸念や米国における銀行破たんをきっかけとする国際金融市場の不透明感の高まりも重なり、景気回復の動きの持続力への不透明感がくすぶる展開が続くであろう。

注1 3月13日付レポート「全人代終了で習政権3期目が本格始動、中国経済はどこへ行く?」

注2 3月31日付レポート「中国経済、2023年は良好なスタートダッシュを切っている模様だが」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

韓国・6月輸出入額はともに過去最高を更新(Asia Weekly) ~半導体がけん引役となるも、幅広い分野で輸出拡大を促す動き~

アジア経済

西濵 徹