- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 「資源ナショナリズム」の動きを再び強めるインドネシア

- Asia Trends

-

2023.01.30

アジア経済

インドネシア経済

国際的課題・国際問題

「資源ナショナリズム」の動きを再び強めるインドネシア

~過去同様に「朝令暮改」が繰り返されるか、同国政府の動きに柔軟な対応をみせる必要がある~

西濵 徹

- 要旨

-

- インドネシアは財輸出の3割を鉱物資源が占めるなど「資源国」の特徴を有する。同国は2014年に未加工鉱石の禁輸措置に動いたが、17年に条件付での緩和に追い込まれた。ただし、ニッケルについては20年に再度禁輸が実施され、投資などへの悪影響が懸念されたが、埋蔵量・生産量の両面で優位性があるなかで直接投資が拡大している。ニッケルはEV向けバッテリー需要の拡大が期待されるなかで壮大なエコシステムの構築を目指している模様だが、今後については電力確保がボトルネックになる可能性はくすぶる。

- ニッケル禁輸による成功を受けて、同国政府は今後もボーキサイト、銅、錫の禁輸に動く方針を示しており、スケジュールが前倒しされる可能性もある。ただし、ボーキサイトや銅は同国の優位性が乏しく、精製・精錬など川上産業のすそ野拡大に繋がるかは極めて不透明である。同国の政策は朝令暮改が日常茶飯事だが、政策の予見性低下は投資に悪影響を与える可能性も考えられる。今後については、同国政府の朝令暮改も含めた一挙一動を注視しつつ、その悪影響の極小化に向けた取り組みを強化する必要性は高まっている。

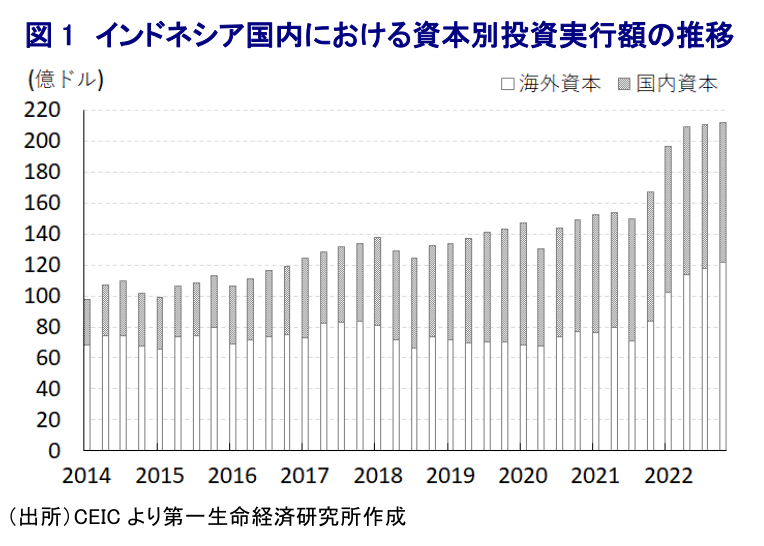

インドネシア経済を巡っては、GDPに占める輸出比率が2割程度とASEAN(東南アジア諸国連合)諸国のなかでも構造面で外需依存度が比較的低い一方、財輸出の3割弱を原油や天然ガスをはじめとする鉱物資源が占めるなどその割合が比較的高く、市況動向の影響を受けやすい特徴を有する。こうしたなか、同国政府は2014年に経済の資源依存体質からの脱却に加え、関連産業(精製、及び精錬)のすそ野拡大による高付加価値化とそれに伴う雇用機会の創出を目指して、鉱業法(鉱物石炭鉱業法)に基づいて加工されていないすべての鉱石の輸出を禁止するという強硬策に動いた経緯がある(注1)。しかし、当該措置については、その後に中国をはじめとする需要国が調達先の切り替えに動くなど、同国政府が想定した海外からの直接投資拡大による川下産業の拡充といった効果が得られず、結果的に2017年に条件付きでの措置緩和に追い込まれた。他方、ニッケル鉱石については条件付きでの禁輸措置の緩和を今年1月までとする期限が設けられたものの、その後に措置期間を2年前倒しして2020年1月から再び輸出禁止とするなど『朝令暮改』的な対応が採られた。なお、同国政府は度々朝令暮改的な政策変更を行うことが多く、こうした対応は日常茶飯事と捉えることが出来るものの、政策の予見性低下は同国への直接投資の動きに悪影響を与えることが懸念された。しかし、昨年の対内直接投資は鉱業部門での投資拡大の動きをけん引役に大きく押し上げられており、コロナ禍の一巡による経済活動の正常化の動きも相俟って足下の同国景気が堅調に推移する一因となっている。なお、これは2020年からの禁輸対象がニッケルであったことも大きく影響している。米国地質調査所(USGS)によると、インドネシアは2021年時点においてニッケルの世界埋蔵量の2割強、生産量も世界の4割弱を占めるなどともに世界1位であり、同国に代わる調達先を得ることが難しいことから、結果的に禁輸措置が採られたことで同国内に加工拠点を設置せざるを得なかったと考えられる。さらに、ニッケル需要についても、長きに亘ってステンレス鋼や形状記憶合金が中心となってきたものの、近年は電池材料としての用途が急拡大している。なかでも世界的な脱炭素の流れを受けて需要拡大が期待される電気自動車(EV)用のバッテリーを巡っては、ニッケルが重要な原材料であり、今後も世界的なEV需要の拡大が見込まれるなかでニッケルに対する需要も拡大することが期待される。こうしたことも、同国政府によるニッケルの禁輸措置が所期の目的を達成する一因になったと考えられる。同国によるニッケルの禁輸措置に対しては、EU(欧州連合)がWTO(世界貿易機関)に提訴しており、昨年11月にパネル(小委員会)が協定違反と裁定しており、同国政府は上級委員会に上訴するなど一歩も引かない姿勢をみせる。この背景には、同国政府がニッケルの一次加工(精製・精錬)のみならず、同国内においてEV用バッテリーの生産、EVの生産、バッテリーのリサイクルといったEVを巡るエコシステム(ビジネス生態系)の構築といった壮大な目標を描いていることも影響している。なお、脱炭素化を巡っては同国政府が一昨年、温室効果ガスの国別削減目標であるNDCを巡って2030年までに国際的な支援なしでも29%、国際的な支援を含めて最大41%従来目標から削減する方針を示すとともに、2060年を目途にカーボンニュートラルの実現を目指す意欲的な目標を発表している。他方、一次エネルギーを巡っては石炭比率が依然6割を上回り、原油や天然ガスを併せると8割超を占めるなど、川上のエネルギー分野での脱炭素が進まなければ、上述の目標は『絵に描いた餅』となる可能性が高い。一次加工である精製、及び精錬を巡っては大量の電力を要することを勘案すれば、今後は安定電力の確保と脱炭素を両輪で進める必要があるなど、そのハードルは極めて高くなっているのが実情であろう。

こうしたなか、昨年末にジョコ・ウィドド大統領はボーキサイト鉱石の輸出について来年6月からの輸出禁止措置を実施することを明らかにしており、その理由に上述のニッケルの禁輸をきっかけに直接投資が拡大した流れと同じ効果を期待していることを明らかにした。また、先行きについても銅鉱石や錫鉱石などの輸出禁止に動く方針が示されているが、上述のようにニッケルについては当初のスケジュールから2年前倒しで実施されたことを勘案すれば、これらのスケジュールについても同様に前倒しされる可能性は充分に考えられる。しかし、これらの禁輸措置がニッケルの場合と同様の効果を生むことが出来るか否かについては極めて不透明なのが実情である。というのも、ボーキサイトについては2014年に禁輸措置が実施された際に同国にとって最大の需要国であった中国が調達先をアフリカのギニアに振り替えたため、結果的にインドネシアの生産量が大きく低迷する事態を招いた。2017年に禁輸措置が緩和されたことで足下の生産量は底打ちしているものの、2021年時点においては世界埋蔵量の4%弱、生産量も5%弱に過ぎないなどシェア面での優位性はない。一方、錫については世界埋蔵量の16%強、生産量は24%弱を占めるなど優位性はあるものの、ニッケルと比較して世界的な需要拡大に繋がる材料に乏しいこと、生産量のほぼ全量が輸出向けであることを勘案すれば同国内に精製・精錬施設を設けるほどのインパクトが生まれるかは見通しが立たない。また、銅については世界埋蔵量の3%弱、生産量は4%弱、精製・精錬量も1%強に過ぎないなど優位性が乏しいとともに、同国内における精製・精錬能力も極めて低い。さらに、上述のように同国においても脱炭素の動きが広がりをみせるなか、石炭火力発電所の稼働が難しくなる動きもみられ、先行きについては大量の電気を必要とする精製・精錬産業を回すことが困難になることも予想される。なお、同国政府による朝令暮改的な輸出政策を巡っては、石炭の国際価格の急騰を受けて国内向けの供給が細ることで電力不足に陥る懸念が高まったことを理由に昨年1月に石炭の輸出禁止に動いたものの(注2)、需要国との協議を経てその後は段階的な輸出再開に転換したことがある(注3)。さらに、インフレ対策を目的にパーム油に対する輸出禁止措置に動いたものの、事業者に対して国内供給を義務付けることを前提に輸出禁止措置を撤廃するといった動きもみられた。2014年の未加工鉱石に対する禁輸措置の実施を巡っては、その後の輸出額が頭打ちの動きを強めるなど景気の足を引っ張ることに繋がった。一昨年以降は商品高による輸出額の押し上げに繋がる動きがみられたものの、昨年末にかけては中国によるゼロコロナ戦略が足を引っ張ることに繋がった。先行きについては中国のゼロコロナ終了が輸出の追い風になることが期待される一方、資源ナショナリズムの動きが強まるなかで朝令暮改が繰り返されるなど政策の予見性低下を招く動きが広がることが輸出のみならず、投資活動にも悪影響を与える可能性が考えられる。その意味では、インドネシア政府による朝令暮改も含めた一挙一動を注視しつつ、その悪影響の極小化に向けた取り組みがこれまで以上に必要になっている。

注1 2014年1月9日付レポート「インドネシア、未加工鉱石禁輸のインパクト」

注2 2022年1月11日付レポート「インドネシア、景気底打ちも電力不足対応で石炭禁輸の「強硬策」」

注3 2022年1月26日付レポート「インドネシア政府、石炭の国内供給拡大へ新たな規制導入に動く」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

雇用なき成長続く中国、金融市場は追加緩和観測を強める ~中銀は翌日物リバースレポ取引再開、金融緩和観測が高まる一因に~

アジア経済

西濵 徹

-

韓国・李政権の支持率が急落、就任後最低水準に ~8月の代表選へ主導権争い激化、その行方は良好な日韓関係に影響を与える可能性も~

アジア経済

西濵 徹

-

台湾の輸出受注は引き続き半導体がけん引役に(Asia Weekly) ~中国本土やアジア新興国向けは鈍化も、米国や欧州向けは旺盛な動きが続く~

アジア経済

西濵 徹

-

大統領選を前に板挟みのブラジル中銀、市場の信認が揺らぐ懸念 ~インフレ加速にもかかわらず連続利下げ決定、中銀の独立性にも懸念~

新興国経済

西濵 徹

-

メキシコ中銀、利下げサイクル終了で当面は金利据え置きを示唆 ~ペソ相場は米ドル高、USMCAを巡る動きが重しとなる可能性に引き続き注意~

新興国経済

西濵 徹

関連テーマのレポート

-

MSCI、インドネシア株式市場の審査を再延長、格下げリスクは残る ~ルピア安対策と制度改革の両立など、成熟市場への道のりは険しい~

アジア経済

西濵 徹

-

インドネシア中銀、ルピア安定へ追加利上げを決定 ~1ヵ月で累計100bpの利上げ、短期的な安定には期待も、資本規制の「副作用」に懸念~

アジア経済

西濵 徹

-

アジア・パシフィック経済マンスリー:2026年6月 ~加速するインフレを横目にAI需要で拡大する輸出~

アジア経済

阿原 健一郎

-

インドネシア中銀、ルピア安定を目的にサプライズ利上げ ~短期的にはルピア下支えに期待も、追加利上げを迫られる可能性は高い~

アジア経済

西濵 徹

-

韓国・5月インフレ率は前年比+3.1%と約2年ぶりの伸び(Asia Weekly) ~アジア新興国で幅広くインフレ圧力が強まる動きを確認~

アジア経済

西濵 徹