- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国、性急な戦略転換で2022年末にかけての景気は一段と下振れ

- Asia Trends

-

2023.01.04

アジア経済

新型コロナ(経済)

米中関係

原油

アジア経済見通し

アジア金融政策

中国経済

ウクライナ問題

中国、性急な戦略転換で2022年末にかけての景気は一段と下振れ

~戦略転換により短期的には景気下振れが顕在化、先行きも感染動向に揺さぶられる展開が続く~

西濵 徹

- 要旨

-

- 中国当局による強力なコロナ禍対応は中国経済のみならず、世界経済の足かせとなる展開が続いてきた。しかし、抗議行動の激化を受けて当局はコロナ規制の緩和に動き、足下では規制がほぼ緩和されるなどウィズコロナへの転換が進む。他方、性急な戦略転換を受けて感染動向は急激に悪化するなど、経済活動の正常化が期待される一方で短期的には国民に行動萎縮の動きが広がり、景気の足かせとなる懸念が高まった。

- 事実、12月の企業マインドは製造業、非製造業ともに急激に悪化して当初におけるコロナ禍の影響が深刻化した2020年2月以来の水準に低下するなど、景気に急ブレーキが掛かった格好である。行動自粛による生産調整に加え、受注動向も悪化しているほか、雇用環境も一段と且つ急速に悪化しており、性急な戦略転換によって国民生活を巡る状況は悪化を余儀なくされている。人手不足に伴う物流停滞によるサプライチェーンの混乱も顕在化するなど、短期的には中国経済に加え、世界経済の足かせとなる可能性もくすぶる。

- 10-12月の総合PMIは50を下回るなど、同時期の実質GDP成長率も前期比年率ベースでは二桁マイナス成長となった可能性も考えられる。感染収束により経済活動の正常化が進めば、政策支援の動きも重なり景気の底入れが進む期待がある一方、今年の成長率のゲタはマイナスとなった可能性もある。世界経済に不透明感がくすぶるなか、中国のコロナ禍の行方も引き続き世界経済を揺さぶる展開が続くことになろう。

中国では、コロナ禍対応を巡って徹底した検査、及び行動制限の実施による『ゼロコロナ』戦略が採られたことで、当初においては早期の封じ込めに成功するとともに、コロナ禍による深刻な景気の落ち込みからの回復に逸早く目途を付けることに成功した。しかし、コロナ禍が長期化するとともに、ワクチン接種の進展も追い風に世界的には経済活動の正常化を進める『ウィズコロナ』戦略への転換が図られたものの、中国では引き続き強力な行動制限を伴う『動態ゼロコロナ』戦略が維持された。この背景には、中国国内においては地方部を中心に医療インフラが極めて脆弱な上、有効性に疑念が呈されることが少なくない中国製ワクチンのみが承認され、その接種率も低いという問題を抱えるなか、戦略転換に動いた場合の悪影響が警戒されてきたことがある。また、当初の段階でコロナ禍の封じ込めに一定の成果を上げたことに加え、昨年は5年に一度の共産党大会(中国共産党第20回全国代表大会)を経て習近平指導部が異例の3期目入りを目指すなど政治的に極めて重要な年に当たるため、当局が戦略に拘泥する目的がコロナ禍の『制圧』に変質した可能性もある(注1)。他方、世界の潮流に逆行するこうした合理性を欠く対応は幅広い経済活動の制限を通じて中国景気の足かせになるとともに、サプライチェーンの混乱を通じて中国経済と連動性が高い国々のほか、世界経済全体にも悪影響が伝播する事態を招いてきた。しかし、当局の動態ゼロコロナ戦略への拘泥による景気下振れに加え、若年層を中心に雇用環境も急速に悪化するなか、行動制限の長期化により国民の間に不満が高まった上、内陸部の新疆ウイグル自治区での火災対応を巡る情報をきっかけに当局の対応に対する抗議運動が活発化した。さらに、抗議運動の一部は政権や体制への批判に飛び火する異例の事態に発展したことを受けて、11月末以降は地方レベルで段階的にコロナ規制を緩和された、先月上旬に当局は疾病の予防措置の『最適化』として事実上ほぼすべてのコロナ規制が緩和されるなど戦略転換に動いた。ただし、公共の場での陰性証明が不要となったことを理由に多くの人が検査を受けなくなるなど陽性者数の把握が困難になっており、当局が公表する陽性者数と実態の乖離が大きくなっているとの問題が顕在化している。事実、当局が公表する新規陽性者数は戦略転換後も数千人規模で推移しているものの、多くの都市で発熱外来に多数の人が列を成すなど感染動向の悪化を示唆する動きがみられ、国家統計局は11月の経済指標に際してオンラインのみで会見内容を公表したほか(注2)、今年のマクロ経済運営の方針を討議する中央経済工作会議も日程を短縮して開催されるなどのドタバタ劇もみられた(注3)。なお、足下では北京や上海など大都市部において経済活動の正常化を模索する動きが広がっている一方、地方部においては医療ひっ迫の動きが顕在化するなど対照的な状況がみられる上、今年は春節(旧正月)連休が例年に比べて早く始まるため、仮に感染収束に目途が立たない状況で春節連休に突入した場合には感染動向は一段と悪化するリスクはくすぶる。こうした状況ながら、当局は今月8日に海外からの入国時の隔離義務を撤廃するなど国境再開に大きく動く方針も明らかにしており、ウィズコロナへの戦略転換を通じてポストコロナに大きく歩み出す姿勢をみせていることは間違いない。

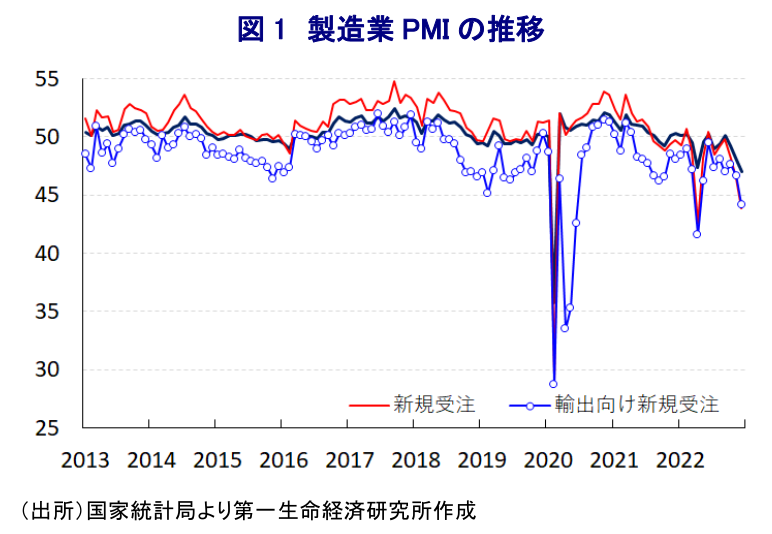

他方、中国当局による戦略転換を巡っては、幅広い経済活動に対する制約がクリアになることで下振れしてきた景気が上向くことを期待する向きがある一方、その性急さを受けて感染動向が急激に悪化したことで反って国民の間に警戒感が広がることで経済活動の萎縮を招くなど、短期的に景気に悪影響が出ることが懸念された。事実、国家統計局が公表した12月の製造業PMI(購買担当者景況感)は47.0と3ヶ月連続で好不況の分かれ目となる水準で推移するとともに、前月(48.0)から▲1.0pt低下してコロナ禍の初期において最も色濃く影響が現れた2020年2月(35.7)以来の低水準となるなど、深刻な悪影響が出た格好である。足下の生産動向を示す「生産(44.6)」は前月比▲2.8pt低下している上、先行きの生産動向に影響を与える「新規受注(43.9)」も同▲2.5pt、「輸出向け新規受注(44.2)」も同▲2.5pt低下しており、受注動向を巡っては国内・外向け双方でコロナ禍による悪影響が再燃した昨年4月以来の水準となるなど、戦略転換にも拘らず反って悪影響が深刻化した格好である。生産活動のみならず、受注動向も下振れしていることを反映して原材料需要に下押し圧力が掛かっていることを受けて「輸入(43.7)」も前月比▲3.4pt低下しているにも拘らず、「原材料在庫(47.1)」は同+0.4pt上昇するなど原材料が積み上がる動きもみられるなど、先行きにおいては鉱物資源などの需要回復の遅れに繋がるなど、資源国経済の足を引っ張る可能性がある。また、減産の動きが広がっていることを受けて「完成品在庫(46.6)」は前月比▲1.5pt低下して4ヶ月ぶりの水準に低下するなど在庫調整の動きが確認されており、感染動向が収束に転じた後には在庫復元も含めて生産拡大に向けた余地が生じていると捉えられる。さらに、減産の動きが急速に広がったことを反映して「雇用(44.8)」も前月比▲2.6pt低下して当初におけるコロナ禍の影響が最も色濃く現われた2022年2月以来の水準となるなど、雇用を取り巻く環境は一段と且つ急速に悪化している様子もうかがえる。企業規模別でも「大企業(48.3)」が前月比▲0.8pt、「中小企業(46.4)」が同▲1.7pt、「零細企業(44.7)」が同▲0.9ptといずれの規模でも低迷しているなど、全般的にマインドが悪化していると言える。

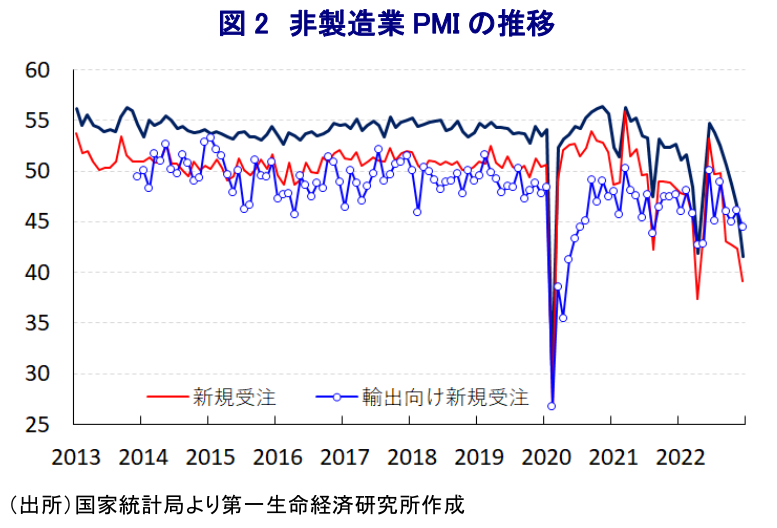

また、当局による動態ゼロコロナ戦略への拘泥に伴う行動制限の影響はサービス業をはじめとする非製造業に色濃く現われる傾向がみられたが、国家統計局が公表した12月の非製造業PMIは41.6と3ヶ月連続で好不況の分かれ目を下回る推移が続いている上、前月(46.7)から▲5.1pt低下して製造業同様に当初におけるコロナ禍の影響が最も色濃く現われた2020年2月(29.6)以来の水準となるなど急速にマインドが悪化していることが示された。業種別では、当局が公共投資の拡充による景気下支えに動いていることを反映して「建設業(54.4)」は前月比▲1.0pt低下するも引き続き好不況の分かれ目を上回る推移が続く一方、「サービス業(39.4)」は同▲5.7pt低下して2020年2月以来の水準に低下するなど深刻な悪影響が顕在化している。サービス業のなかでは小売関連や物流関連、宿泊関連、飲食関連、住宅サービス関連など接触サービスを伴う業種を中心に感染動向の急激な悪化の余波を受けた格好となる一方、非接触サービスであるIT関連、放送関連、金融関連などで堅調な動きがみられるなど跛行色が一段と鮮明になっている。他方、春節連休を前に行動制限の緩和が決定されたことを受けて航空運輸関連サービスで予約の動きが活発化するなど、先行きの改善を示唆する動きもみられる。ただし、先行きの動向に影響を与える「新規受注(39.1)」は前月比▲3.2pt、「輸出向け新規受注(44.5)」も同▲1.6ptとともに低下しているほか、なかでも国内向けの受注動向が急速に悪化するなど感染動向の急激な悪化が足かせとなっていると捉えられる。また、製造業においても急速な悪化が確認されている「サプライヤー納期(40.4)」も前月比▲4.6pt低下して2020年2月以来の水準に低下しており、感染動向の急激な悪化に伴う自粛の動きが広がったことによる人手不足が物流の悪化を通じてサプライチェーンに悪影響を与えているとみられ、中国経済のみならず世界経済にも影響が広がる可能性はくすぶる。そして、「雇用(42.9)」も前月比▲2.6pt低下して製造業と同様に2022年2月以来の低水準となるなど、雇用を取り巻く状況は一段と且つ急速に悪化しており、景気減速や雇用環境の悪化が長期化するなかで多くの国民がその元凶であるコロナ規制の緩和を求めたと捉えられるものの、短期的には反って状況が悪化していることは間違いない。

製造業と非製造業を併せた総合PMIも12月は42.6と前月(47.1)から▲4.5pt低下するとともに、3ヶ月連続で好不況の分かれ目となる水準を下回る推移が続いており、昨年10-12月の実質GDP成長率は前期比ベースでマイナス成長に再び転じた可能性が高まっている。10-12月の平均値は46.2と試算されるなど、昨春のコロナ禍の再燃に伴い上海市など多くの都市を対象に都市封鎖(ロックダウン)が実施されて景気が下振れした昨年4-6月(48.4)をも下回るとともに、当初においてコロナ禍の影響が最も深刻に現れた2020年1-3月(45.3)に次ぐ水準となるなど、景気に急ブレーキが掛かったことは間違いない。なお、前期比年率ベースの実質GDP成長率は2020年1-3月(▲34.7%)、昨年4-6(▲10.4%)といずれも大幅なマイナス成長となったと試算されることを勘案すれば、昨年10-12月についても二桁のマイナス成長となった可能性は極めて高いと捉えられる。年明け以降の感染動向が急速に改善するとともに、経済活動の正常化の動きが大きく前進することに成功すれば、昨年末の中央経済工作会議において財政、及び金融政策の総動員による景気下支えが図られる姿勢が示されたことも重なり、景気の底入れが進む可能性は充分に考えられる。ただし、昨年末にかけて景気が下振れしたことに伴い、今年の経済成長率を巡ってはゲタが縮小してマイナスとなっている可能性を勘案すれば、通年の経済成長率は上振れしにくいことに留意する必要がある。今年の世界経済については欧米など主要国景気に不透明感が強まることが予想されるなか(注4)、中国経済にも不透明要因が山積することが見込まれるなど、引き続き中国国内におけるコロナ禍の動向に揺さぶられることは避けられないと言える。

注1 2022年5月2日付レポート「中国当局はゼロ・コロナで経済を「生け贄」に何を得るのか」

注2 2022年12月15日付レポート「コロナ対策転換による中国景気の「底」はいつみえるか」

注3 2022年12月20日付レポート「中央経済工作会議の動きで占う2023年の中国経済」

注4 2022年12月27日付レポート「2023年の新興国、及び資源国経済の行方を考察する」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹