- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国当局はゼロ・コロナで経済を「生け贄」に何を得るのか

- Asia Trends

-

2022.05.02

アジア経済

新型コロナ(経済)

米中関係

原油

中国経済

ウクライナ問題

中国当局はゼロ・コロナで経済を「生け贄」に何を得るのか

~国民の間に不満が高まる一方、当局は言論統制やプロパガンダで抑え込む姿勢を隠さない模様~

西濵 徹

- 要旨

-

- 今年の中国は共産党大会を控えるなど政治的に重要な年にあり、経済の安定が何より重視される傾向がある。こうした状況にも拘らず、足下の中国は当局のゼロ・コロナ戦略による行動制限が景気の足かせとなる厳しい状況が続く。戦略転換の可能性は皆無のなか、中国経済を取り巻く状況は一段と厳しさを増している。

- ゼロ・コロナ戦略は経済活動の停滞に加え、サプライチェーンに悪影響を与えるなか、4月の製造業PMIは政府統計も民間統計もともに悪化し、足下の生産活動のみならず、内・外需双方の受注動向も悪化している。商品高は調達価格の高止まりを招く一方、生産低迷やサプライチェーンの混乱は調達の重石となるなど、商品市況に影響を与える可能性がある。また、雇用も悪化するなど家計消費など内需の足かせとなり得る。

- 4月の非製造業PMIも急激に悪化しており、ゼロ・コロナ戦略は幅広くサービス業のマインドの足かせになるとともに、住宅需要の低迷は建設業のマインドの重石になっている。足下の生産活動のみならず受注動向も内・外需双方で悪化しており、雇用調整圧力が強まるなど先行きの景気回復の足かせになると懸念される。総合PMIもコロナ禍の影響が最も現れた一昨年2月以来の水準となるなど景気に急ブレーキが掛かった。

- ゼロ・コロナ戦略に対しては国民の間に不満が高まる動きがみられるが、当局は言論統制やプロパガンダで抑え込む姿勢を示す。ゼロ・コロナ戦略により中国経済は急速に疲弊するが、それと引き換えに何を得たかは分からず、経済が元通りになるかも見通しが立たないなど、政権を取り巻く状況が一変する可能性もある。

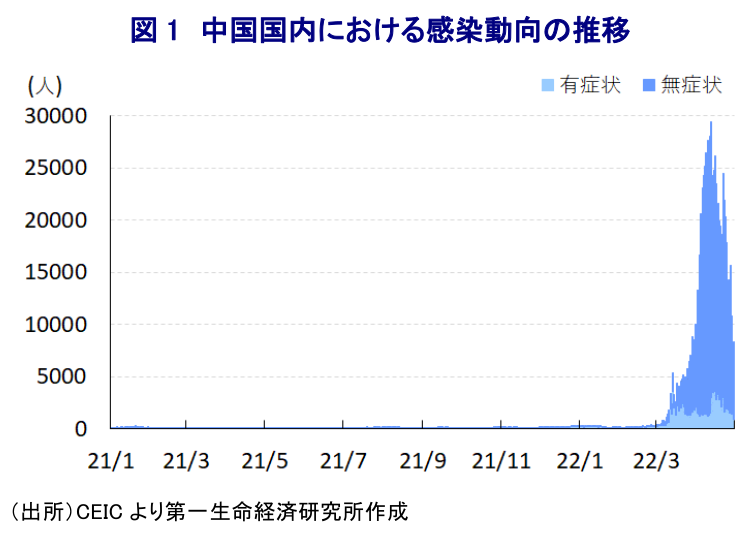

今年の中国は、秋に開催予定の共産党大会(中国共産党第20回全国代表大会)において習近平指導部が異例の3期目入りを目指すなど政治的に重要な年を迎えている。過去においてこうした政治的に重要な年の政策運営は経済の安定が何よりも重視される傾向があり、今年も3月の全人代(第13期全国人民代表大会第5回全体会議)では政策の総動員による景気下支えに加え、習近平指導部が掲げる『共同富裕』の実現など経済の安定を重視する姿勢が強調された(注1)。他方、一昨年来のコロナ禍対応を巡っては、当局による徹底した検査と隔離の実施、感染抑制を目的とするロックダウン(都市封鎖)の実施という『ゼロ・コロナ』戦略による感染封じ込めが重視されてきた。こうした当局のゼロ・コロナ戦略は当初において成果を上げる一方、その成功体験に拘泥した対応は、政治的に重要な年に当たってその目的そのものがコロナ禍の『制圧』に変質している可能性が考えられる。結果、世界的にはワクチン接種の進展を受けて経済活動の正常化を図る『ウィズ・コロナ』戦略への転換が進んでいるものの、中国では感染が散発的に確認される度に局所的にロックダウンが実施されるなど、ゼロ・コロナ戦略に拘泥する対応が続けられてきた。こうしたなか、2月には海外との玄関のひとつである香港が感染爆発状態に陥り、隣接する広東省深圳市のほか、吉林省や山東省などでも感染が確認されるなど、感染対策の難しさが改めて浮き彫りになった。さらに、3月末には最大都市の上海市で感染が確認されてロックダウンが実施されたほか、陝西省西安市でもロックダウンが再び実施されるとともに、足下では首都の北京市においても感染が確認されるとともに強力な感染対策が実施されるなど、幅広い経済活動に悪影響が出ることが必至の状況となっている。なお、足下の新規陽性者数は先月半ばを境に頭打ちする様子がうかがえるほか、人口対比で勘案すれば世界的にも感染を抑えていると捉えられる水準にあるものの、上述のように習近平指導部がコロナ禍の制圧を前提にしている上、習近平氏自身も戦略転換に動く可能性は皆無との考えをみせていることを勘案すれば、中国経済を取り巻く状況は一段と厳しいものとなることは避けられそうにない(注2)。

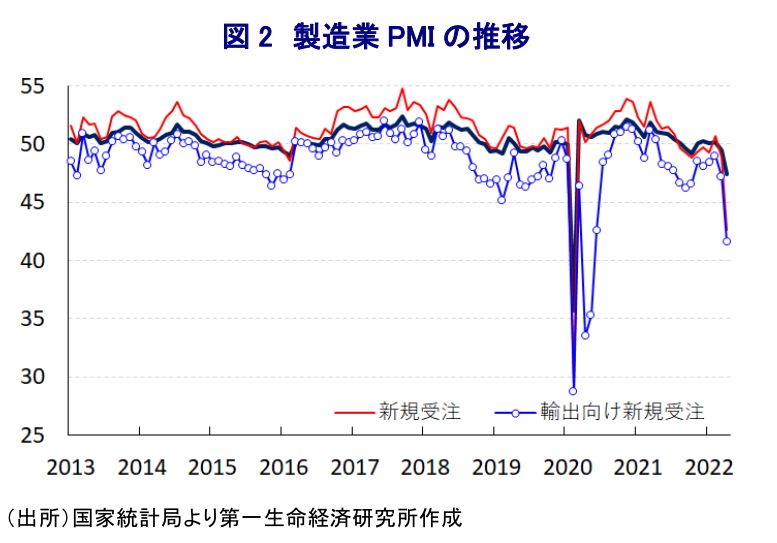

なお、中国当局によるゼロ・コロナ戦略への拘泥は幅広い経済活動に悪影響を与えているが、なかでも最大都市の上海市におけるロックダウンは世界最大の貨物取扱量を誇る上海港の停滞を招いており、中国国内のみならず海外との間でもサプライチェーンの寸断に繋がっている。こうした状況は、年明け以降の中国景気が外需に下支えされる形で底堅い動きをみせていることを勘案すれば(注3)、景気の下振れに繋がることが避けられなくなっている。事実、先月30日に国家統計局が公表した4月の製造業PMI(購買担当者景況感)は47.4と2ヶ月連続で好不況の分かれ目となる水準を下回るとともに、前月(49.5)から▲2.1pt低下してコロナ禍の影響が最も色濃く現われた一昨年2月(35.7)以来の低水準となるなど、景気に急ブレーキが掛かっている様子が確認されている。足下の生産動向を示す「生産(44.4)」は前月比▲5.1ptと大幅に低下するなど減産の動きが広がっているほか、先行きの生産に影響を与える「新規受注(42.6)」も同▲6.2pt、「輸出向け新規受注(41.6)」も同▲5.6ptとともに大幅に低下しており、サプライチェーンの混乱に加え、内・外需双方の需要低迷も生産活動に悪影響が出ている様子がうかがえる。また、サプライチェーンの混乱により出荷が滞っていることを反映して「完成品在庫(50.3)」は前月比+1.4pt上昇して50を上回る水準となっており、企業部門の在庫が急激に積み上がっている。他方、ウクライナ情勢の悪化を受けて幅広く国際商品市況が上振れしていることを反映して「購買価格(64.2)」は前月比▲1.9pt低下するも引き続き60を大きく上回る水準で推移しているものの、サプライチェーンの混乱により素材及び部材の調達が困難になっていることを受けて「輸入(42.9)」は同▲4.0pt、「購買量(43.5)」も同▲5.2ptとともに大幅に低下しており、世界的な資源の需給の緩みが国際商品市況に影響を与える可能性はくすぶる。さらに、減産の動きが強まっていることを反映して「雇用(47.2)」も前月比▲1.4pt低下するなど雇用調整圧力が強まっており、当局のゼロ・コロナ戦略が景気の足かせとなるなかで雇用環境の悪化が家計消費の足かせとなるなど内需の下押し圧力となることが懸念される。

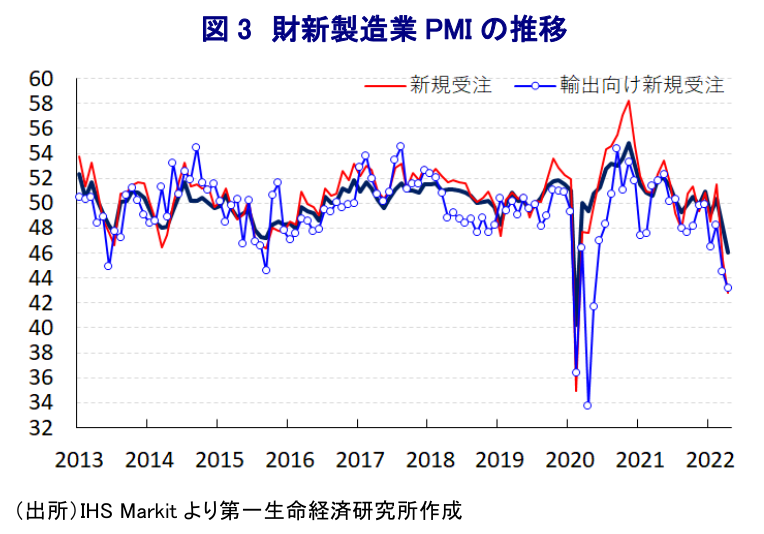

さらに、調査対象企業に占める沿海部の企業の割合に加え、民間企業の割合も多いなど世界経済との連動性が高いとされる英調査会社のIHS Markit社が公表している財新製造業PMIも4月は46.0と2ヶ月連続で好不況の分かれ目となる水準を下回るとともに、前月(48.1)から▲2.1pt低下してコロナ禍の影響が最も色濃く現われた一昨年2月(40.3)以来の低水準となるなど、足下の製造業を取り巻く状況は急速に悪化している様子がうかがえる。足下の生産動向を示す「生産(38.5)」は前月比▲7.9ptと大幅に低下しており、当局によるゼロ・コロナ戦略によるロックダウンの実施やそれに伴うサプライチェーンの混乱などを受けて生産活動に深刻な悪影響が出ているほか、先行きの生産に影響を与える「新規受注(42.8)」も同▲2.6pt、「輸出向け新規受注(43.1)」も同▲1.4ptとともに低下するなど内・外需双方で受注動向が一段と悪化している。幅広く国際商品市況が上振れしている状況を反映して「投入価格(56.9)」は前月比▲0.8pt低下するも依然として高水準で推移しているものの、減産の動きが急激に強まっている上にサプライチェーンの混乱も重なり「購買量(43.8)」は同▲6.0ptと大きく低下しており、需給の緩みが国際商品市況の重石となる可能性はある。ただし、減産の動きが広がる一方でサプライチェーンの混乱により出荷も滞る状況が続いているものの、「完成品在庫(48.9)」は前月比▲0.3pt低下して引き続き50を下回る水準を維持しており、民間企業を中心に在庫が積み上がる事態は避けられている模様である。ただし、ロックダウンの実施により経済活動に悪影響が出ている上、減産圧力が強まっていることを反映して「雇用(49.2)」は前月比▲1.1pt低下して再び50を下回る水準となるなど雇用調整圧力が再び強まっており、幅広い分野で家計消費など内需の回復の足かせとなることは避けられそうにない。

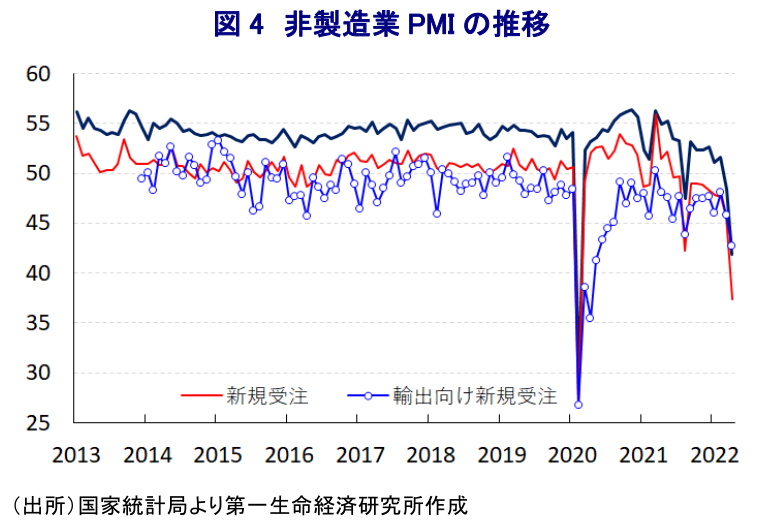

そして、当局によるロックダウンの実施などゼロ・コロナ戦略の徹底を受けて幅広い経済活動に悪影響が出ていることを反映して、国家統計局が公表した4月の非製造業PMIは41.9と2ヶ月連続で好不況の分かれ目となる水準を下回る水準で推移している上、前月(48.4)から▲6.5pt低下してコロナ禍の影響が最も色濃く現われた一昨年2月(29.6)以来の低さとなるなど景気に急ブレーキが掛かっている様子が確認された。業種別では、「サービス業(40.0)」は前月比▲6.7ptと大きく低下して一昨年2月(30.1)以来となる低水準となる一方、「建設業(52.7)」は同▲5.4pt低下するも依然として50を上回る水準を維持しており、足下の景気は建設関連に対する依存度をこれまで以上に強めている様子がうかがえる。サービス業のなかでは、ロックダウンによる活動制限にも拘らずその影響を受けにくい電気通信・放送関連、インターネット関連で堅調な動きがみられる一方、調査対象の21業種のうち19業種が景気低迷を示唆しており、運輸関連や観光関連、飲食関連などを中心に悪化傾向を強めている上、金融関連も悪化に転じるなど厳しさを増している。他方、堅調な動きをみせている建設業については、インフラ投資の前倒しの動きが影響している一方、足下の新築住宅価格は多くの都市で購入規制が緩和する動きがみられるものの、当局によるゼロ・コロナ戦略が重石となる形で鈍化しており、マインドの足かせになっているとみられる。足下の経済活動に下押し圧力が掛かっている上、先行きの動向に影響を与える「新規受注(37.4)」は前月比▲8.3pt、「輸出向け新規受注(42.7)」も同▲3.1ptとともに大幅に低下するなど内・外需双方を取り巻く状況が急速に悪化している。さらに、このように企業マインドが悪化していることを反映して「雇用(45.4)」も前月比▲1.7pt低下するなど調整圧力が一段と強まる動きも確認されており、行動制限により景気に下押し圧力が掛かるなかで家計消費など内需を取り巻く環境も厳しさを増している。製造業と非製造業を合成した総合PMIも4月は42.7と前月(48.8)から▲6.1pt低下して一昨年2月以来の水準となるなど、いよいよ中国経済に失速が警戒される事態になっていると捉えられる。

なお、年明け以降の中国経済は、欧米を中心とする世界経済の堅調な回復が外需を下支えするとともに、インフラ関連を中心とする公共投資の進捗が内需を押し上げる展開が続いてきたものの、当局によるゼロ・コロナ戦略による行動制限の動きが広がるなかで内・外需双方を取り巻く状況は急速に悪化している。当局によるゼロ・コロナ戦略を巡っては、ロックダウンなどの対象となる状況が長期化するなかで国民の間に不満が高まる動きがみられる一方、事実上の言論統制とプロパガンダを通じて当局の対応に有無を言わせない雰囲気を醸成する展開が続いている。また、現地報道によれば中国本土株に対して弱気の見方を示すアナリストのSNS(ソーシャル・ネットワーキング・サービス)のアカウントが規約違反を理由に停止されるなど、言論統制の動きが金融市場にも広がっている様子もうかがえる。上述のように、習近平指導部は政治の季節を前にコロナ禍の制圧を目指してゼロ・コロナ戦略に拘泥せざるを得なくなっているとみられる一方、それと引き換えに中国経済は急速に疲弊の度合いを強めているが、果たしてそれによって習近平指導部が何を得られるかはまったく見通しが立たない。仮に制圧が実現した場合においても、疲弊した経済の立て直しには相当のコストを要することは避けられない一方、ゼロ・コロナ戦略の下で多くの企業や個人が叩かれたことを勘案すれば『元の形』に戻るかは見通しが立たない。その意味では、習近平指導部を取り巻く状況が大きく変化する可能性も考えられるなか、その政策運営の真意や目指す方向を早期に示すことが求められよう。

注1 3月7日付レポート「2022年全人代開幕、中国政府はなによりも「経済の安定」を重視」

注2 4月21日付レポート「中国景気の失速懸念にも、当局が慎重姿勢を崩せない背景とは」

注3 4月18日付レポート「中国景気は公共投資に支えられるも、ゼロ・コロナ戦略は内外需の足かせに」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹

-

韓国・6月輸出入額はともに過去最高を更新(Asia Weekly) ~半導体がけん引役となるも、幅広い分野で輸出拡大を促す動き~

アジア経済

西濵 徹