- HOME

- レポート一覧

- 経済分析レポート(Trends)

- コロナ対策転換による中国景気の「底」はいつみえるか

- Asia Trends

-

2022.12.15

アジア経済

新型コロナ(経済)

米中関係

原油

アジア金融政策

中国経済

国際的課題・国際問題

ウクライナ問題

コロナ対策転換による中国景気の「底」はいつみえるか

~転換前の中国景気は依然底がみえず、感染動向に注意する必要性は高まっている~

西濵 徹

- 要旨

-

- 中国では当局による動態ゼロコロナ戦略への拘泥が景気の足かせとなってきたが、足下では一転して規制緩和の動きが広がっている。ただし、感染者の把握が困難になるなかで感染動向が急激に悪化している可能性がある。戦略転換による経済活動の正常化は中国のみならず、世界経済にとってもプラスとなると期待されるが、感染動向の悪化は再転換を余儀なくされる可能性もあり、感染動向に注意する必要がある。

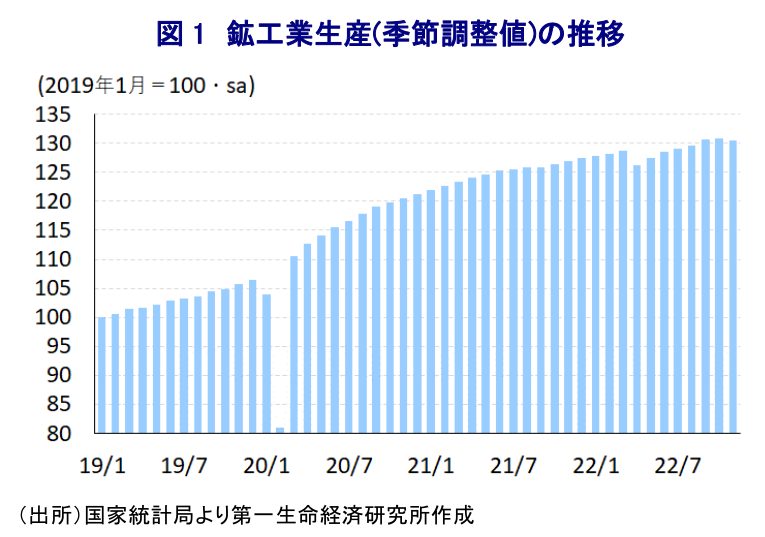

- 規制緩和直前の11月を巡っては、鉱工業生産は前年比+2.2%と伸びが鈍化したほか、小売売上高も同▲5.9%とマイナス幅が拡大している上、固定資産投資も年初来前年比+5.3%と鈍化するなど、すべての経済指標は軒並み頭打ちしている。動態ゼロコロナ戦略による行動制限が幅広い経済活動の足かせとなっているほか、雇用悪化が家計部門の財布の紐を固くする様子がうかがえるなど景気の底がみえない状況が続く。

- 月内に開催予定の中央経済工作会議では内需喚起による経済の活性化を目指す方針が示される模様であり、仮に感染収束が進んで経済活動の正常化が進めば景気の底入れが期待される。他方、供給不安がくすぶるなかでの需要拡大は商品高による世界的なインフレを招くリスクもあり、当面は中国国内における感染動向の行方と、中国景気の「底」の行方に注意する必要性が一段と高まっていると判断出来る。

中国においては、当局が強力な行動制限を伴う『動態ゼロコロナ』戦略に拘泥してきたことが景気の足かせとなる状況が続いてきた。しかし、行動制限の長期化を受けて国民の間に不満が高まってきたほか、内陸部の新疆ウイグル自治区での火災対応を巡る情報をきっかけに抗議運動が広がりをみせたほか、一部で政権批判に発展するなど同国において異例の動きがみられた。こうした事態を受けて、当局は一転して公共の場における陰性証明を不要とするとともに、無症状者や軽症状者の自宅隔離を容認するなど様々なコロナ対応を目的とする規制を緩和する動きをみせている。また、陰性証明が不要となったことで多くの人が検査を受けなくなったことを受けて、陽性者数の把握が困難になったことを理由に14日からは無症状者数の公表を停止するなど、当局のコロナ対応は大きく転換している。他方、こうした急激な政策転換に伴い、足下においては有症状者の把握そのものも困難になっているとみられる一方、多くの都市において発熱外来に列が生じるなどの事態も発生するなど、感染実態は急速に悪化しているとの見方も出ている。中国は元々地方部を中心に医療インフラが脆弱な上、中国製ワクチンのみ承認されるなかでその接種率も低いといった問題を抱えており、性急な政策転換によって医療機関のひっ迫が懸念される事態も予想される。事実、首都北京市における感染動向の急激な悪化を受けて、国家統計局は11月の経済指標の公表を巡って直前に恒例の記者会見を実施せず、オンラインでのみ公表することを明らかにするなどドタバタの対応をみせている。ただし、当局によるコロナ対応が景気の足かせとなってきた状況を勘案すれば、10月の共産党大会を経て発足した習近平指導部の3期目においては経済政策以上に共産党体制、及び統治の安定を重視する姿勢がうかがえたものの(注1)、そうした姿勢が幾分修正される可能性があることを示唆している。足下においては性急な政策転換による弊害が顕在化している模様だが、中長期的にみれば経済活動の正常化の動きが進むことは、世界経済の足かせとなってきた中国国内におけるサプライチェーンの混乱解消が進むことで、中国経済のみならず、世界経済にとっても追い風となることが期待される(注2)。とはいえ、そうした期待が具現化するにはしばらく時間を要することは避けられないほか、仮に感染動向が急速に悪化すれば戦略転換を余儀なくされる可能性もくすぶるなど、中国国内の感染動向から目が離せない展開が続くことになろう。

戦略転換が図られる直前の11月の鉱工業生産は前年同月比+2.2%と前月(同+5.0%)から鈍化して6ヶ月ぶりの伸びに留まっている上、前月比も▲0.31%と前月(同+0.19%)から減少に転じており、上海市などでのロックダウン(都市封鎖)実施により減少した4月以来となる減少となるなど頭打ちの動きを強めていることが明らかとなっている。冬場のエネルギー需要の拡大が意識されるなかで鉱業(前年比+5.9%)は比較的堅調な動きが続く一方、コロナ対策による行動制限が生産活動に悪影響を与えていることを反映して製造業(同+2.0%)の生産は鈍化している上、当局による政策支援の対象となってきたハイテク製造業(同+2.0%)の生産も頭打ちの動きを強めている。財別でも、冬場のエネルギー需要拡大の動きを反映してコークス(前年比+9.5%)や石炭(同+3.1%)、原油(同+2.9%)などの生産の伸びはいずれも全体を上回る動きをみせている。また、インフラなど公共投資の進捗が景気を下支えする展開が続いていることを反映して、銑鉄(前年比+9.7%)や粗鋼(同+7.3%)、鋼材(同+7.1%)のほか、非鉄金属(同+8.8%)の生産も堅調な推移をみせている。一方、これまで補助金や減税などの需要喚起策を追い風に自動車需要が押し上げられてきたことを反映して堅調な推移が続いた自動車生産は前年比▲9.9%と前年を下回る伸びに転じており、補助対象の新エネルギー車(同+60.5%)を除けば全般的に生産が下振れしている。また、行動制限により生産活動に悪影響が出ているほか、サプライチェーンの混乱による素材及び部材など原材料の物流が停滞していることも重なり、スマートフォン(前年比▲19.8%)の生産が大きく下振れしているほか、集積回路(同▲15.2%)やマイコン(同▲27.9%)の生産も前年を大きく下回る推移が続くなど、当局によるコロナ対応が政策支援を上回る悪影響を与えている様子がうかがえる。

また、家計消費の動向を示す11月の小売売上高(社会消費支出)は名目ベースで前年同月比▲5.9%と2ヶ月連続で前年を下回る伸びとなっている上、前月(同▲0.5%)からマイナス幅が拡大して6ヶ月ぶりの低水準となるなど頭打ちしている。前月比は+0.15%と前月(同▲0.65%)から2ヶ月ぶりの拡大に転じているものの、上海市などでのロックダウンの影響で3月に大きく下振れする直前の水準を依然下回る推移が続くなど、家計消費を取り巻く状況は極めて厳しいと捉えられる。また、物価の影響を除いた実質ベースでは前年同月比▲7.7%と試算されるなど3ヶ月連続で前年を下回る伸びとなり、前月(同▲2.8%)からマイナス幅も拡大するなど頭打ちの様相を強めている。なお、コロナ対策による行動制限を受けてEC(電子商取引)サイトなどを通じた小売売上は堅調な動きをみせるなか、11月は大手ECサイトでの大規模セール(双十一)が実施されたことも重なり年初来前年比+4.2%と前月(同+4.9%)から鈍化するも、小売売上全体(同▲0.1%)が前年を下回っていることを勘案すれば堅調な推移が続いている。小売売上全体に占めるEC比率も11月は27.1%と前月(26.2%)から上昇しており、実店舗との間でカニバリ(共喰い)の動きが一段と進んでいる様子がうかがえる。感染動向の悪化を受けて医薬品(前年比+8.3%)の需要は堅調な推移をみせるなど、消費動向にもコロナ禍が影響を与えている。一方、外出が厳しく制限されていることを反映して外食関連(前年比▲8.4%)は大きく下振れしている。また、補助金や減税などの需要喚起策により押し上げられてきた自動車販売も11月は前年比▲4.2%と前年を下回る伸びに転じており、需要押し上げの動きが一巡している様子がうかがえる。さらに、雇用環境の悪化を受けて家計部門の財布の紐が固くなっていることを反映して電気製品(前年比▲17.3%)や通信機器(同▲17.6%)は軒並み大幅に前年を下回っているほか、宝飾品(同▲7.0%)も下振れするなど高額品に対する需要は弱含んでいる。また、住宅需要の低迷を反映して建材(前年比▲10.0%)や家具(同▲4.0%)などの需要も総じて弱含んでいる。

他方、過去には景気回復のけん引役となることが多かった11月の固定資産投資は年初来前年比+5.3%と前月(同+5.8%)から伸びが鈍化しており、単月ベースの前年同月比も+1.0%と前月(同+5.0%)から伸びが鈍化するなど頭打ちの動きを強めている。単月ベースの前月比も▲0.87%と前月(同▲0.13%)から2ヶ月連続で減少している上、減少ペースも上海市などでのロックダウン実施により下振れした4月以来の水準となるなど、急速に需要が冷え込んでいる様子がうかがえるほか、頭打ちの様相を強めている。実施主体別では、国有企業(年初来前年比+10.2%)で堅調な推移が続く一方、民間投資(同+1.1%)は頭打ちの動きを強めるなど、投資活動を巡っても『国進民退』の様相が一段と強まっている。対象別では、建設関連(年初来前年比+5.3%)は伸びが鈍化するなど需要が弱含んでいる様子がうかがえる一方、これまで弱含む展開が続いた設備投資関連(同+4.8%)の伸びが加速しており、底打ちする兆候が出ているとみられる。なお、建設需要の弱さは不動産需要の弱さが影響しているとみられ、11月の不動産投資は年初来前年比▲9.8%と前月(同▲8.8%)から一段とマイナス幅が拡大しているほか、単月ベースの前年同月比も▲19.9%と前月(同▲16.0%)からマイナス幅が拡大して過去最大の落ち込みとなっていることにも現れている。また、不動産需要の低迷を反映して11月の主要70都市における新築住宅価格は前年同月比▲1.6%と前月(同▲1.6%)から7ヶ月連続で前年を下回る伸びで推移している上、前月比も▲0.2%と前月(同▲0.3%)から4ヶ月連続で下落するなど調整が続いている。コロナ対策の転換に加え、先月末には中銀(中国人民銀行)が預金準備率を引き下げるなど金融緩和に動いていることも重なり(注3)、一連の政策効果が発現すれば調整局面が続く不動産市況を取り巻く環境が変化することが期待される。とはいえ、いずれにせよ頭打ちの動きが続く投資の動きが反転出来るか否かは感染動向がカギを握ると捉えられる。

なお、11月の景気動向について国家統計局は「様々な圧力が掛かる状況にも拘らず回復傾向を維持している」との認識を示す一方、「景気回復の基盤は依然として強固なものとなっていない」と真逆の判断を示すなど難しい状況に立たされていることは間違いない。月内に開催される来年のマクロ経済政策の運営方針を討議する中央経済工作会議においては、家計消費と投資など内需の拡大を目指す方針が示される模様であり、内需拡大を通じて経済発展の次の段階である『二重循環(経済の革新性と高度化が生産、流通、消費の『国内循環』を支えるとする考え方)』戦略を支える姿勢を示しているとされる。中国国内の感染動向が順調に収束することにより経済活動の正常化が進むことは、中国経済のみならず、世界経済にとってもプラスに寄与することが期待される一方、ウクライナ情勢の悪化による供給不安がくすぶるなかでの需要拡大は商品市況の上振れを通じて世界的なインフレ圧力を一段と高める可能性もあり、世界経済にとって新たなリスク要因となり得る。当面は中国国内における感染動向の行方に注意する必要があることは間違いないと言える。

注1 10月24日付レポート「中国・習近平政権3期目は「側近だらけ」、党大会閉幕で経済指標も一気に公表」

注2 12月9日付レポート「中国当局による「動態ゼロコロナ」変更はどこまで進むのか?」

注3 11月28日付レポート「習政権による「動態ゼロコロナ」拘泥のしわ寄せを受ける中国人民銀行」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

韓国中銀は利上げシフトを鮮明に、申総裁はやはり「タカ」だった ~政策委員は引き締め方向で一致、総裁は「借金投資」への警戒感もにじませる~

アジア経済

西濵 徹

-

ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認 ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認

アジア経済

西濵 徹

-

インド政府、「Z世代」の支持を集めるSNSへの警戒を強める ~不満を募らせる「ゴキブリ」を若年層が支持、政治的な動きに発展するかが注目される~

アジア経済

西濵 徹

-

インドネシア・プラボウォ政権、サイバー空間の「予測」に敏感に反応 ~同国では賭博は違法だが、「言論の萎縮」が一段と進む可能性も~

アジア経済

西濵 徹

-

メキシコペソ、上値を抑える材料は引き続き多い ~実質金利の縮小に加え、実体経済の不透明感など、上昇余地の乏しい展開となるか~

新興国経済

西濵 徹

関連テーマのレポート

-

韓国中銀は利上げシフトを鮮明に、申総裁はやはり「タカ」だった ~政策委員は引き締め方向で一致、総裁は「借金投資」への警戒感もにじませる~

アジア経済

西濵 徹

-

ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認 ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認

アジア経済

西濵 徹

-

インドネシア・プラボウォ政権、サイバー空間の「予測」に敏感に反応 ~同国では賭博は違法だが、「言論の萎縮」が一段と進む可能性も~

アジア経済

西濵 徹

-

フィリピン中銀のレモロナ総裁、緊急利上げの可能性に言及 ~ペソ安圧力へのけん制か、日本が主導する「パワーアジア」の取り組み加速は重要に~

アジア経済

西濵 徹

-

インドを襲う「トリプル安」、当局と市場との「神経戦」が続く ~ルピー安定には利上げが必至も副作用も多く、株式や債券市場への影響も警戒される~

アジア経済

西濵 徹