- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ベトナム、2022年の成長率は+8.02%と15年ぶりの高成長に

- Asia Trends

-

2023.01.04

アジア経済

新型コロナ(経済)

米中関係

原油

アジア経済見通し

アジア金融政策

その他アジア経済

為替

ベトナム、2022年の成長率は+8.02%と15年ぶりの高成長に

~外国人観光客の底入れの一方で内・外需に不透明感、先行きは中国の動きに期待も不安材料山積~

西濵 徹

- 要旨

-

- ベトナム経済を巡っては、米中摩擦の漁夫の利を得る一方、コロナ禍の影響に加え、中国のゼロコロナ政策が景気の足を引っ張る動きがみられた。また、商品高によるインフレに加え、米FRBなどのタカ派傾斜を受けてベトナムでは資金流出が加速してドン安が進んで中銀は利上げ実施に追い込まれた。足下では米ドル高一巡でドン相場も落ち着きを取り戻す一方、物価高と金利高の共存は内需の重石となることが懸念される。

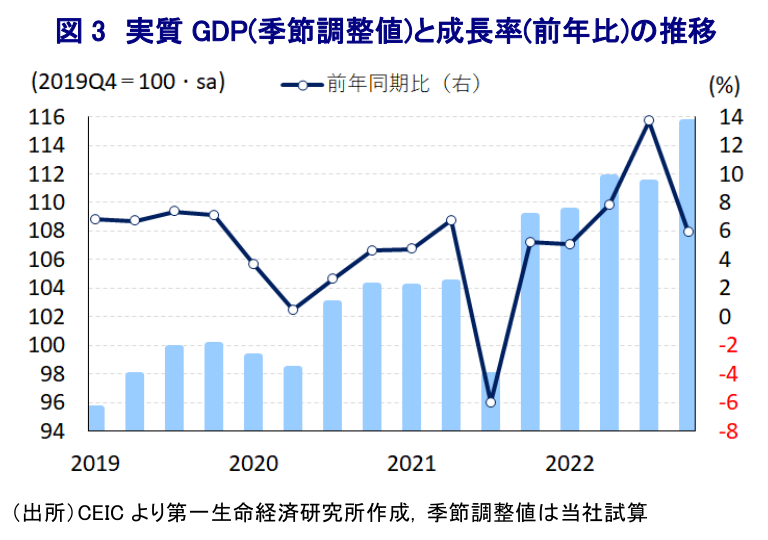

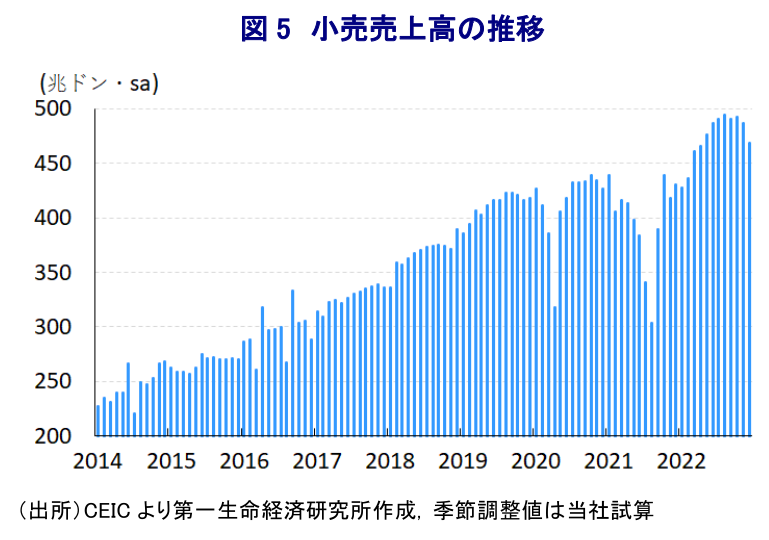

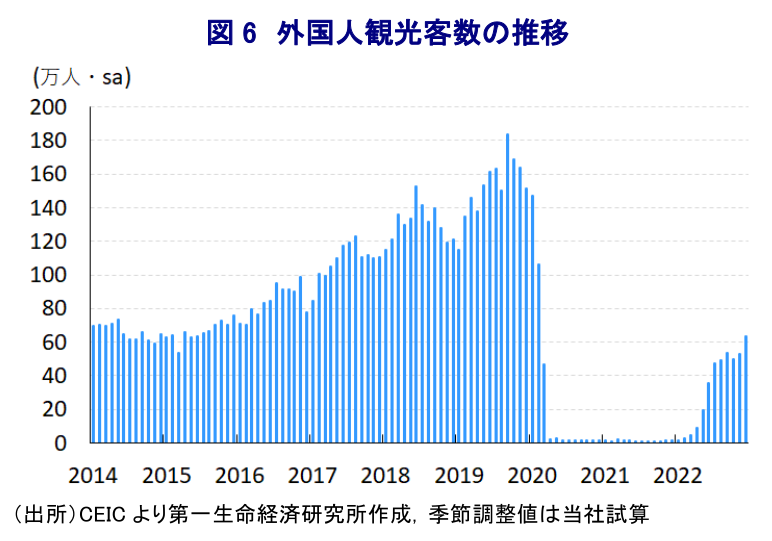

- 世界経済の減速懸念に加え、物価高と金利高の共存による内需の重石が懸念されるも、昨年10-12月の実質GDP成長率は前年比+5.92%と伸びが鈍化するも、前期比年率ベースではプラス成長に転じている。通年の経済成長率は+8.02%と15年ぶりの高水準となったが、大幅なプラスのゲタが押し上げ要因となったことに留意する必要がある。財輸出や小売売上高は頭打ちしている一方、国境再開に伴う外国人観光客の底入れはサービス業の生産を押し上げている。ただし、内・外需が鈍化するなかで生産は拡大しており、在庫・出荷バランスは悪化するなど在庫の積み上がりが懸念されるなど、先行きの不安材料もくすぶっている。

- 先行きは中国のゼロコロナ政策の事実上の撤廃が好影響をもたらすと期待される一方、欧米など主要国景気の減速懸念が外需の足かせとなる懸念はくすぶる。物価高と金利高の共存も続くなど内需を巡る状況も厳しい展開が予想される。世界経済の減速懸念は対内直接投資の重石となるほか、在庫調整の動きも景気の足かせとなると見込まれるなか、今年の経済成長率は昨年の反動も重なり下振れが避けられない。

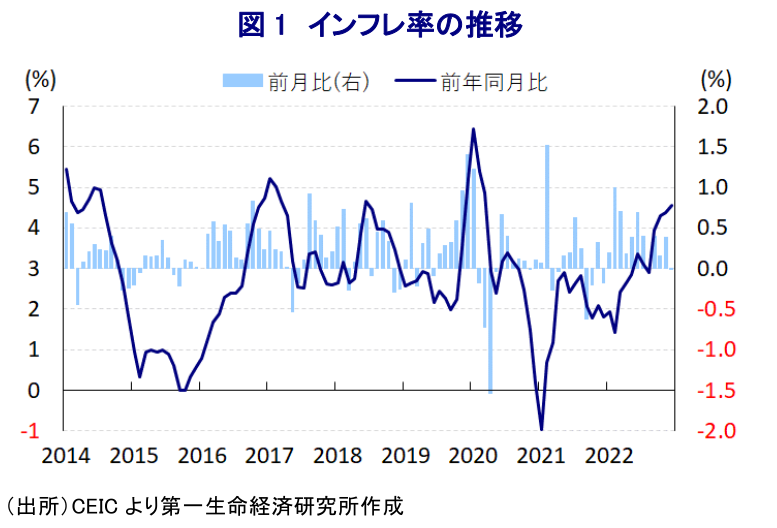

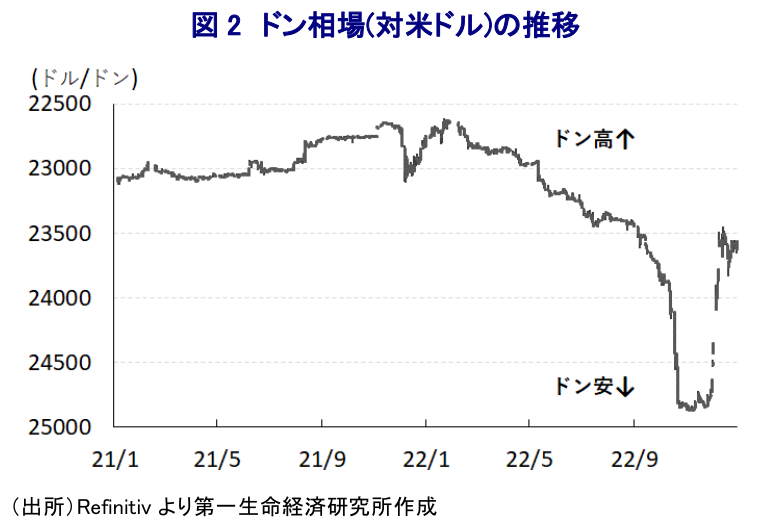

ベトナム経済を巡っては、ここ数年の米中摩擦の激化による『漁夫の利』を最も得る動きがみられるなど世界的に注目を集める国のひとつとなっている。さらに、コロナ禍に際しても当初の段階で封じ込めに成功するとともに、比較的早期に立ち直る動きがみられたものの、一昨年にはコロナ禍が再燃するとともに景気も大きく下振れして前年よりもその影響が色濃く現われる事態となった(注1)。他方、昨年以降はワクチン接種が進んだことに加え、国民の平均年齢が低く重篤化しにくいことなどを理由に、コロナ禍をエンデミック(一定の季節や地域に流行する感染症)を見做すとともに、ポスト・コロナに向けて経済活動の正常化を図る動きをみせてきた。ただし、同国経済は構造面で外需依存度が比較的高い上、輸出の約2割を中国(含、香港及びマカオ)向けが占めるなど中国の景気動向に左右される傾向があるなか、中国による『動態ゼロコロナ』への拘泥とそれに伴う景気減速が足を引っ張る動きがみられた。こうした状況は、昨年7-9月の実質GDP成長率は前年比+13.71%(改定値)と四半期ベースで過去最大の伸びとなったものの、当研究所が試算した季節調整値に基づく前期比年率ベースの成長率はマイナスとなるなど、景気実態は『踊り場』状態となったことに現れている(注2)。また、ウクライナ情勢の悪化による供給不安を理由とする国際商品市況の上振れが世界的なインフレを招くなか、国際金融市場では米FRB(連邦準備制度理事会)など主要国中銀がタカ派傾斜を強めたことで世界的なマネーフローに影響が出ており、経済のファンダメンタルズ(基礎的条件)の脆弱な国々を中心に多くの新興国で資金流出の動きが強まった。ベトナムにおいてもインフレが加速して中銀の定めるインフレ目標(4%)を上回る推移が続いていたことに加え、通貨ドンは管理変動相場制を採用しており、こうした局面においては資金流出に晒されやすい特徴がある。中銀は9月末に物価抑制を目的に政策金利の引き上げを決定したものの、資金流出に伴いドン相場に対する調整の動きが強まったことを受けて、翌10月に事実上の切り下げを決定したほか(注3)、その後もドン安の動きが収まらなかったことを受けて2ヶ月連続での利上げ実施に追い込まれるなど(注4)、極めて厳しい状況に直面した。なお、その後は国際金融市場における米ドル高の動きに一服感が出ていることを受けて、足下のドンの対ドル相場は9月末以降の調整局面入りする前の水準まで回復するなど落ち着きを取り戻している。こうした環境変化もあり、中銀は為替介入に伴い減少した外貨準備の補強を目的にドル買いを行っていることを明らかにする余裕が生じていると判断出来る。

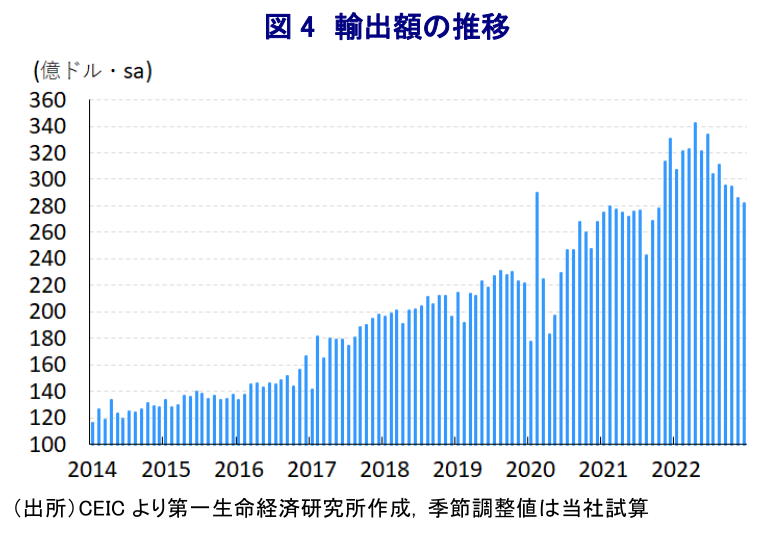

他方、世界経済の減速懸念の高まりはベトナム経済にとって外需の足かせとなるほか、インフレが徐々に加速するなかで、中銀は物価、及び為替の安定を目的に相次ぐ利上げ実施に追い込まれるなど、物価高と金利高の共存が家計消費など内需の重石となることも懸念される。こうした状況も影響して昨年10-12月の実質GDP成長率は前年同期比+5.92%となり、過去最大の伸びとなった前期から伸びが鈍化している。ただし、前期比年率ベースでは2四半期ぶりのプラス成長に転じていると試算されるほか、4四半期ぶりの二桁%の高い伸びとなるなど足下の景気は堅調に底入れの動きを強めている。実質GDPの水準もコロナ禍の影響が及ぶ直前の2019年末時点と比較して+15.6%上回ると試算されるなど、ベトナム経済は完全にコロナ禍の影響を克服していると捉えられる。また、昨年通年の経済成長率は+8.02%と1997年(+8.15%)以来の高い伸びとなっているほか、政府目標(7%)も上回るなど勢いを取り戻している。ただし、昨年については+5.4ptもの大幅なプラスのゲタが生じていることを勘案すれば、25年ぶりとなる高成長を実現したといってもこれを過大評価することは禁物と捉えられる。ASEAN(東南アジア諸国連合)など周辺国においてもコロナ禍からの景気回復の動きが出ている一方、中国によるゼロコロナ政策に加え、物価高と金利高の共存が足かせとなる形で欧米など主要国景気の足かせとなる動きが顕在化していることを反映して輸出額は頭打ちの様相を強めている。また、上述のように同国においても物価高と金利高が共存するなど実質購買力に下押し圧力が掛かっていることを受けて、家計消費は頭打ちの動きを強めているほか、なかでも自動車販売台数も大きく鈍化するなど金利上昇が足かせとなっている動きもみられる。このように内・外需を取り巻く環境は厳しさを増しているほか、対内直接投資の堅調さなどを追い風に工業部門や建設部門の生産を下支えしているほか、農林漁業関連も大きく底入れの動きを強めて生産全体を押し上げている。ただし、出荷・在庫バランスの動きをみると、世界経済の減速を警戒した減産の動きを反映して改善する動きがみられたものの、足下においては大きく悪化していることが確認されるなど、在庫投資の拡大が景気を下支えしている可能性がある。他方、国境再開を追い風に外国人観光客数は底入れの動きを強めており、観光関連や小売関連を中心にサービス業の生産が押し上げられる展開が続いている。よって、足下の景気は堅調さを維持しているものの、その内容については跛行色が強まっている上、不透明要因が山積していると捉えることが出来る。

先行きについては、中国のゼロコロナ政策転換受けて財輸出や外国人観光客数の流入などの面で好影響が出ることが期待される。事実、足下の外国人観光客数は底入れしているものの依然としてピークの3分の1程度に留まっている上、コロナ禍前において外国人観光客の3分の1を占めていた中国人観光客の回復が遅れていることが影響している。他方、ウクライナ問題は依然として見通しのみえない状況が続くなど供給不安がくすぶる一方、中国によるゼロコロナ政策の事実上の撤廃は中国景気を押し上げることが見込まれるなど、国際商品市況は高止まりして世界的なインフレが続く可能性は高まっている。同国においても昨年以降はインフレが加速しており、ドン安の動きは一巡するも依然として基調としてのドン安は変わっておらず、輸入物価を通じたインフレ昂進も見込まれるなど、内需を取り巻く環境はこれまで以上に厳しさが増すことが予想される。さらに、世界経済の減速懸念の高まりは足下の景気を下支えしている対内直接投資の流入の足かせとなることも考えられる。上述のように在庫投資の拡大が足下の景気を下支えしている可能性を勘案すれば、先行きは在庫調整の動きが一転して景気の足かせとなることも懸念されるなど、国・内外で景気を取り巻く環境は厳しさを増すことは避けられそうにない。当研究所が昨年11月に発表した直近の経済見通しにおいて、ベトナムの今年の経済成長率を+5.8%に留まるとの見通しを公表しているが(注5)、現時点においてはこれを据え置くこととする。

注1 2022年1月4日付レポート「ベトナム、2021年の成長率は+2.58%と前年より新型コロナ禍の影響が直撃」

注2 2022年10月7日付レポート「ベトナム、7-9月は前年比+13.67%と過去最高も、景気の実態は「足踏み」」

注3 2022年10月19日付レポート「ベトナム中銀、ドン相場の最安値更新に堪らず事実上の切り下げ決定」

注4 2022年10月25日付レポート「ベトナム中銀、ドン安が収まらず2ヶ月連続の利上げに追い込まれる」

注5 2022年11月18日付レポート「グローバル(日米欧亜)経済見通し(2022年11月)」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

韓国・生産は世界的なAI・半導体需要が押し上げ要因に(Asia Weekly) ~電子部品や電気機械のみならず、原油の供給懸念後退で幅広い分野で生産が拡大~

アジア経済

西濵 徹

-

2026年後半の中国経済は「公共投資頼み」となるか ~7月の企業マインドは幅広く悪化も大規模対策なし、党内では統制強化が進む見通し~

アジア経済

西濵 徹

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

米国の攻撃停止でトランプ氏の思惑通りイラン情勢は平常化するか ~ホルムズ海峡を巡る米国とイランの対立に加え、フーシ派が新たなリスク要因に~

新興国経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

関連テーマのレポート

-

2026年後半の中国経済は「公共投資頼み」となるか ~7月の企業マインドは幅広く悪化も大規模対策なし、党内では統制強化が進む見通し~

アジア経済

西濵 徹

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹