- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ベトナム、2021年の成長率は+2.58%と前年より新型コロナ禍の影響が直撃

- Asia Trends

-

2022.01.04

アジア経済

新型コロナ(経済)

バイデン政権

EPA・TPP

アジア金融政策

その他アジア経済

ベトナム、2021年の成長率は+2.58%と前年より新型コロナ禍の影響が直撃

~引き続き感染動向に左右される状況は変わらず、金融市場環境の動向にも要注意~

西濵 徹

- 要旨

-

- 一昨年以降の世界経済は新型コロナウイルスに揺さぶられる展開が続く。ベトナムでは、一昨年の感染動向は比較的落ち着いた推移が続いた一方で米中摩擦の「漁夫の利」なども追い風に、比較的堅調な景気が続いた。しかし、昨年はワクチン接種の遅れも影響して変異株の感染が急拡大し、行動制限の再強化に追い込まれた。なお、10月以降は戦略変更により人の移動は底入れしている一方で感染動向は悪化している。足下の感染動向は最悪期を過ぎつつあるが、オミクロン株の行方など不透明要因は依然として山積している。

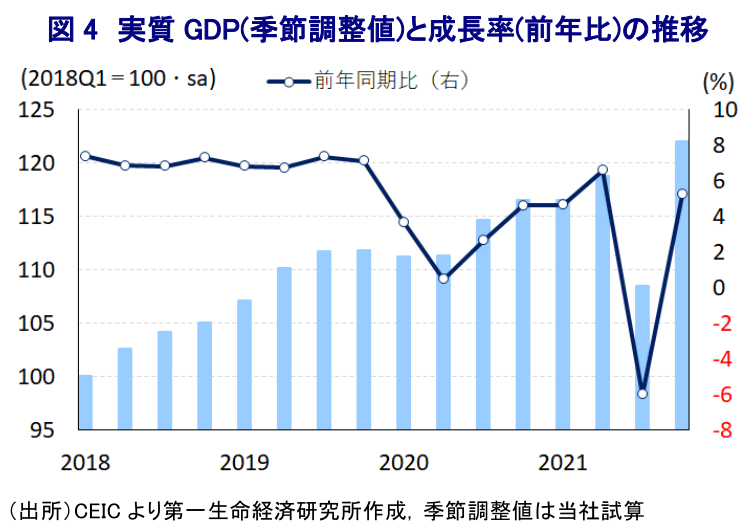

- 同国景気を巡っては、昨年前半は世界経済の回復を追い風とする外需の堅調が押し上げに繋がったが、感染動向の悪化や行動制限の再強化を受けて一転急ブレーキが掛かった。しかし、その後の戦略変更による行動制限の緩和や世界経済の回復も追い風に、10-12月の実質GDP成長率は前年比+5.2%と2四半期ぶりのプラス成長となった。昨年通年の経済成長率は+2.58%と前年から鈍化するなど、新型コロナ禍の影響がより色濃く現われたが、足下では新型コロナ禍の影響を再び克服していると捉えることが出来る。

- 政府は今年の成長率目標を+6.0~6.5%とするなどハードルは決して高くない一方、感染動向の影響を受ける状況は変わらない。他方、米国は為替操作国の認定を保留しているが、通貨ドン相場は市場環境に揺さぶられる展開が続いており、先行きについては物価動向を含めてその動向に注意する必要が高まるであろう。

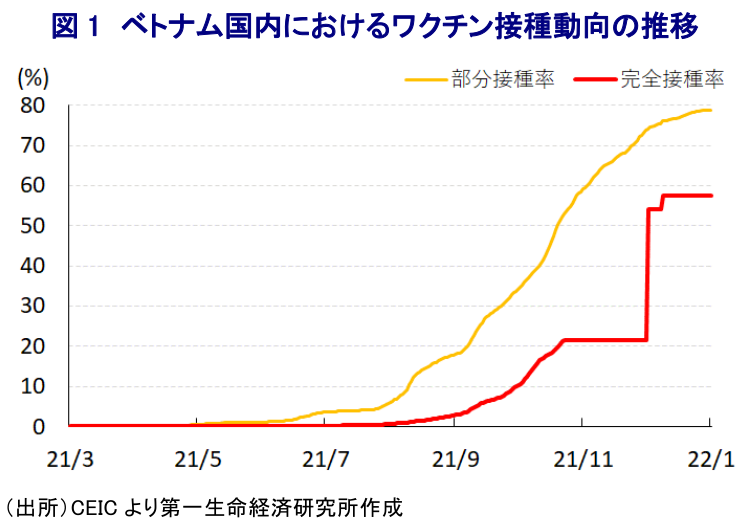

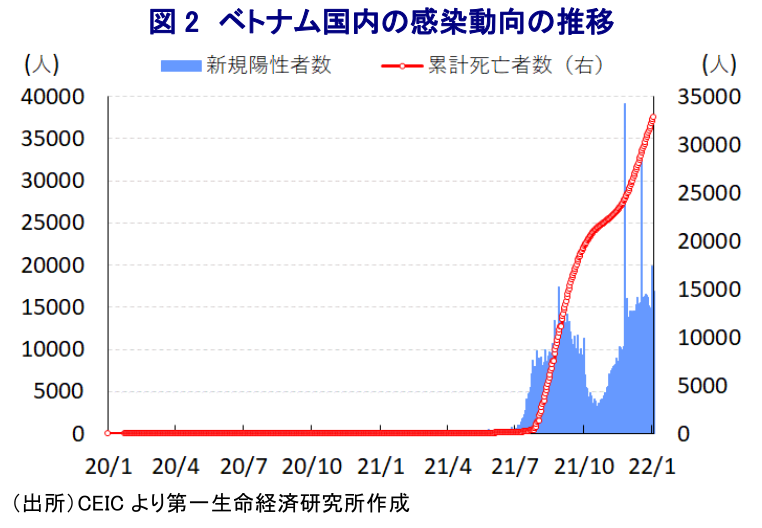

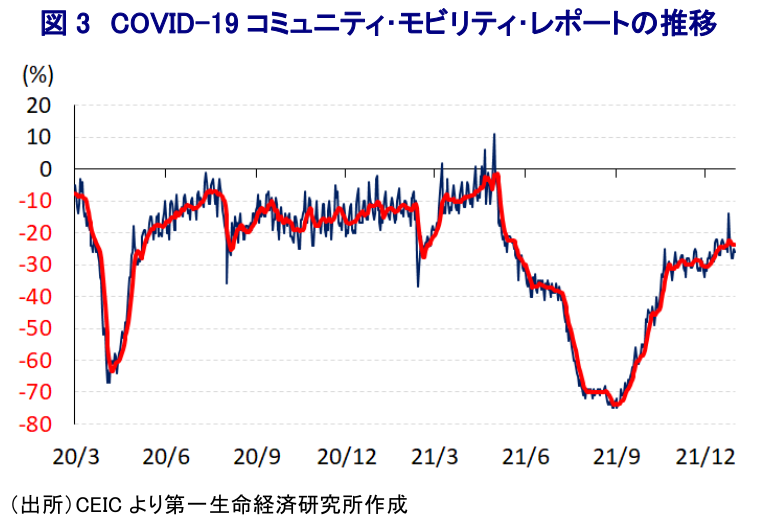

一昨年以降の世界経済を巡っては、一昨々年の末に中国で確認された新型コロナウイルス(SARS-CoV-2)の感染動向に揺さぶられる展開が続いている。ベトナムでは過去数年に亘る米中摩擦による『漁夫の利』を得る展開が続いてきたほか、新型コロナウイルスのパンデミック(世界的大流行)に際しては中国が感染拡大の中心地となる一方、同国の感染動向は比較的落ち着いた推移が続いたこともあり、サプライチェーンの見直しの動きは景気の追い風となった。こうしたことから、2020年の経済成長率は+2.91%と多くの国がマイナス成長を余儀なくされたなかでプラス成長を維持するとともに、成長軌道への回復をいち早く遂げるなど新型コロナ禍の克服が進んだかにみられた(注1)。しかし、2021年に入って以降は同国を含むASEAN(東南アジア諸国連合)が感染力の強い変異株(デルタ株)による感染拡大の中心地となったほか、ベトナムにおいても5月以降に新規陽性者数が拡大傾向を強めた結果、行動制限が再強化されるなど景気に冷や水を浴びせる懸念が高まった。こうした背景には、ASEANをはじめとするアジア新興国ではワクチン接種が遅れる展開が続いたことがある上、なかでもベトナムは南シナ海問題などを巡って中国と対立するなかで、中国のいわゆる『ワクチン外交』によるワクチン供給の対象外となり、結果的に周辺国に対してもワクチン接種が遅れてきたことが影響している。よって、日本や米国はベトナムに対してワクチンを無償供与するなどの支援を実施してきたほか、その後はベトナム政府が中国製ワクチンの緊急使用を承認したことを受けて、中国政府はベトナム在住の中国国民や中国在住のベトナム人、国境付近に住むベトナム人を対象にワクチンを無償供与するなど、調達を活発化させてきた。こうした動きも追い風に、今月2日時点における部分接種率(少なくとも1回は接種を受けた人の割合)は78.80%と8割弱に達しているほか、完全接種率(必要な接種回数をすべて受けた人の割合)も57.44%と着実にワクチン接種が進んでいる。なお、5月以降における感染拡大の『第2波』は9月初旬を境に一旦落ち着きを取り戻す動きをみせたため、ベトナム政府はワクチン接種の進展も追い風に9月以降は行動制限を緩和するなど、それまでの『ゼロ・コロナ』戦略から『ウィズ・コロナ』戦略への転換を図る動きをみせてきた。しかし、こうした戦略転換を受けて10月以降は再び新規陽性者数が拡大傾向に転じるなど『第3波』が顕在化するとともに、『第2波』を上回る水準となっているほか、死亡者数の拡大ペースも加速するなど感染動向は急速に悪化している。なお、人口100万人当たりの新規陽性者数(7日間移動平均)は今月3日時点で165人と直近のピーク(189人:12月22日時点)から頭打ちの兆しがみられる。他方、足下では昨年11月末に南アフリカで確認された新たな変異株(オミクロン株)の感染拡大の動きが世界的に広がりをみせており、同国における感染動向への悪影響が懸念される上、新規陽性者数も底打ちする兆候もみられる。また、上述の政府による戦略転換を受けて、9月上旬にかけて下押し圧力が掛かった人の移動はその後に一転して底入れする動きをみせているものの、足下においても依然として弱含掛かった人の移動はその後に一転して底入れする動きをみせているものの、足下においても依然として弱含む展開が続くなど家計消費をはじめとする内需の足かせとなることが懸念される。

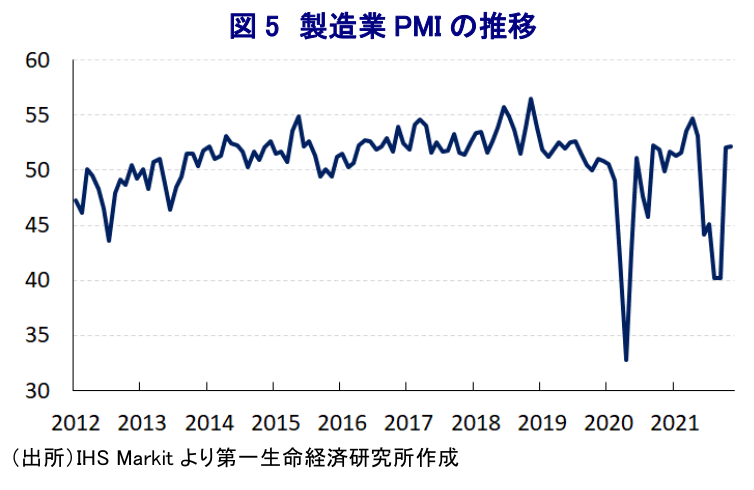

なお、昨年前半のベトナム景気を巡っては、上述のように一昨年末にかけて新型コロナ禍を克服した動きをみせたほか、同国内における感染動向は比較的落ち着いた推移が続いたことも重なり、家計消費など内需は底堅い動きをみせたことに加え、欧米や中国など主要国を中心とする世界経済の回復も追い風に外需も拡大傾向を強めるなど、景気を取り巻く状況は改善が続いた(注2)。しかし、上述のように5月以降における感染動向が急速な悪化を受けて、政府は行動制限の再強化に踏み切った結果、昨年7-9月の実質GDP成長率は前年同期比▲6.0%と四半期ベースで初のマイナス成長となるなど深刻な景気減速に見舞われた。当研究所が試算した季節調整値に基づく前期比年率ベースの成長率も5四半期ぶりのマイナス成長になるとともに、マイナス幅も昨年前半とは比較にならない水準となるなど、行動制限の再強化を受けて幅広くサプライチェーンに悪影響が出たことも重なり景気に急ブレーキが掛かったと捉えられる。他方、その後は政府による戦略転換を受けて上述のように人の移動が底入れしているほか、サプライチェーンの回復が進む動きがみられるとともに、欧米など主要国を中心とする世界経済の回復も追い風に景気は一転して底入れしている。事実、10-12月の実質GDP成長率は前年同期比+5.2%と2四半期ぶりのプラス成長に転じているほか、前期比年率ベースでも前期に大幅マイナス成長となった反動で2四半期ぶりのプラス成長となっている上、実質GDPの水準も今年前半を上回るとともに、新型コロナ禍の影響が及ぶ直前の2019年末を上回っていると試算されるなど、その影響を完全に克服したと捉えることが出来る。なお、2021年通年の経済成長率は+2.58%と2020年(+2.91%)を下回るなど、2021年に新型コロナ禍の影響が出た異例の状況にあったとみられる。世界経済の回復の動きを追い風に輸出は堅調な推移をみせているほか、外需の堅調さは製造業を中心とする生産活動を後押しするとともに、対内直接投資の動きの底堅さも建設需要を押し上げている。さらに、行動制限の緩和を受けた人の移動の底入れを反映して家計消費を巡るペントアップ・ディマンド(繰り越し需要)の発現の動きはサービス業の生産を押し上げているほか、農林漁業関連の生産も活況を取り戻すなど、幅広い分野で生産活動が活発化している。なお、ベトナムの経済統計を巡っては、当該月が終了する前に公表されるなどその信ぴょう性などに対して疑念がくすぶるものの、足下の製造業の企業マインドは行動制限の緩和を反映して10月以降に文字通り『V字回復』の動きをみせていることを勘案すれば、統計の『方向性』については間違いがないと判断出来る。また、世界経済の回復の動きを追い風に国際原油価格は高止まりしていることを受けて、全世界的にインフレ圧力が強まる動きがみられるものの、12月時点におけるインフレ率は前年同月比+1.81%と低調な推移が続いており、家計部門にとって実質購買力の押し上げに繋がっていることも家計消費を後押ししているとみられる。先行きの景気については引き続き新型コロナウイルスの感染動向に左右される展開が続くと見込まれるほか、同国においてもオミクロン株の感染が確認されていることを勘案すれば、サプライチェーンの動向などを通じて幅広い経済活動に影響を与える状況がくすぶると予想される。

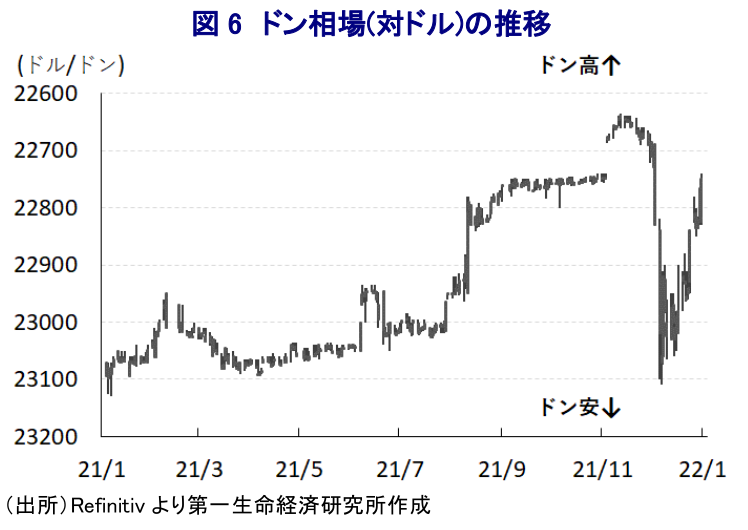

なお、ベトナム政府は今年の経済成長率目標を+6.0~6.5%としており、上述のように足下の同国経済が勢いよく新型コロナ禍の影響を克服している状況を勘案すれば、そのハードルは決して高くないと判断出来る。ただし、昨年については変異株による感染動向の急変を受けて景気を取り巻く状況が一変する一方、足下ではワクチン接種が一定程度進んでいるほか、今後は関連薬の登場などを通じて状況の改善が進むと期待される。他方、米財務省が昨年12月に公表した最新の外国為替報告書では、ベトナムについて貿易黒字、経常収支、為替介入の基準をいずれも超えているものの、為替関連問題に対する対応が「これまでに得られた進展に満足している」ことを理由に、為替操作国への認定は免れている。中銀は今年の政策運営を巡って、「インフレ率を抑制しつつ景気回復の支援を目指す」との方針を示す一方で不良債権の増大に対するリスクを警戒する姿勢をみせたほか、米国の為替報告を念頭に「政策運営は国内経済のみならず主要貿易相手国にも影響を与えるため、一段の注意を払う必要がある」との認識を示すとともに「慎重かつ柔軟な対応を行う」との考えを示している。足下の通貨ドン相場を巡っては、感染動向の急激な悪化に加え、国際金融市場における米FRB(連邦準備制度理事会)の『タカ派』傾斜を受けた米ドル高も追い風に不安定な動きをみせているが、この行方にも引き続き注意が必要と言えよう。

注1 2021年1月20日付レポート「ベトナム、2020年の経済成長率は+2.91%と新型コロナを「完全克服」」

注2 2021年7月8日付レポート「ベトナム、外需が景気をけん引も、内需を取り巻く状況は急速に悪化」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹