- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ベトナム、7-9月は前年比+13.67%と過去最高も、景気の実態は「足踏み」

- Asia Trends

-

2022.10.07

アジア経済

新型コロナ(経済)

米中関係

原油

アジア金融政策

その他アジア経済

為替

ウクライナ問題

ベトナム、7-9月は前年比+13.67%と過去最高も、景気の実態は「足踏み」

~成長率目標(7%)実現はほぼ確実も、国内外の不透明要因により景気は足踏み状態が続く可能性も~

西濵 徹

- 要旨

-

- 足下の世界経済は全体的に景気減速が懸念されている。さらに、米FRBなど主要国中銀のタカ派傾斜は新興国からの資金流出を招いており、金融市場の開放度合いが低いベトナムも資金流出に直面している。通貨ドン相場は最安値を更新し、商品高によるインフレ懸念も高まり、中銀は先月22日に利上げ実施を余儀なくされている。他方、政府はコロナ禍をパンデミックとするなど経済の足かせとなる懸念は後退している。

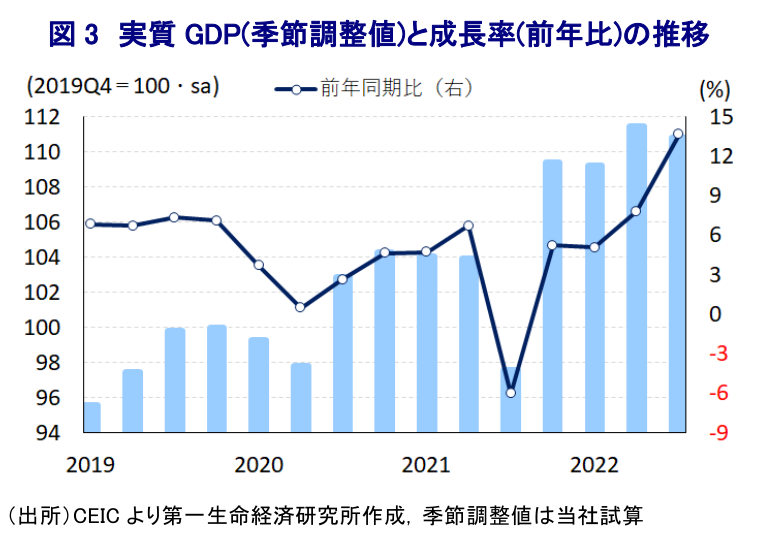

- コロナ禍が経済の足かせとなる懸念が後退するなか、7-9月の実質GDP成長率は前年比+13.67%と四半期ベースで最も高い伸びとなった。ただし、これは昨年7-9月がコロナ禍の影響で大きく下振れした反動が影響しており、前期比年率ベースではマイナスと試算されるなど実態は足踏みしている。財輸出は頭打ちしている一方、国境再開による外国人観光客数の底入れや家計消費の堅調さが景気を下支えしている。農林漁業や製造業、鉱業の生産は弱含む一方、サービス業は活況を呈するなど対照的な動きをみせている。

- 先行きも外国人観光客の拡大は期待される一方、世界経済の減速懸念は財輸出の足かせとなる、物価高と金融引き締めの動きは内需の重石となることが懸念される。今年通年の経済成長率は政府目標(7%)を上回ると見込まれるが、内外需で景気の足かせとなる要因は山積するなど、足踏み状態が続く可能性は高い。

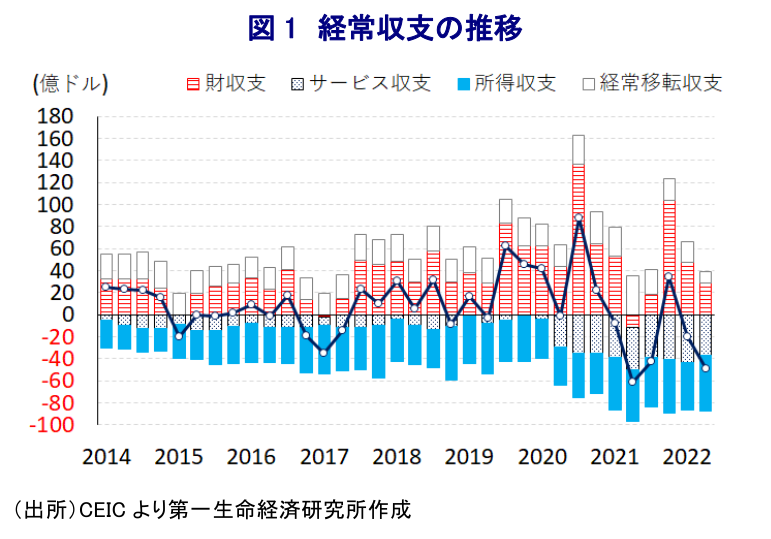

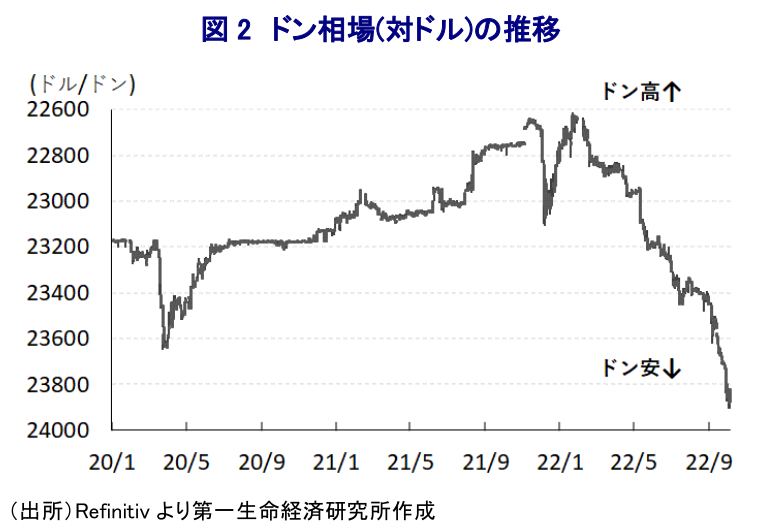

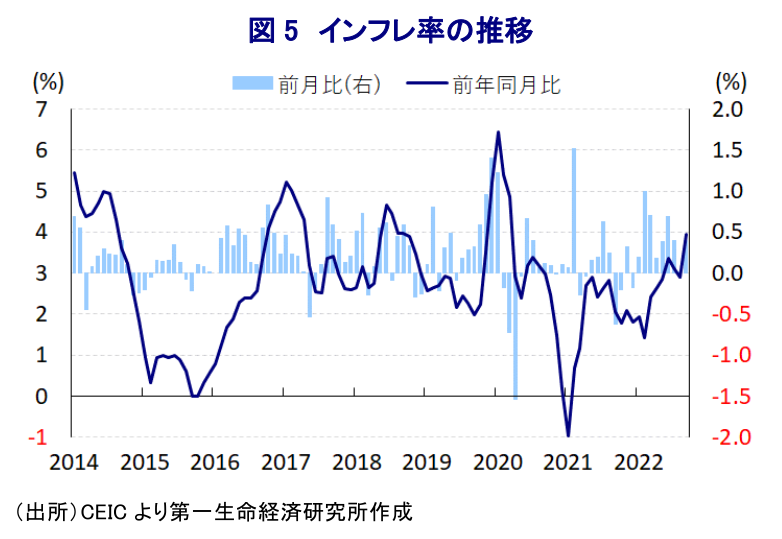

足下の世界経済を巡っては、中国による『ゼロ・コロナ』戦略への拘泥が中国のみならず、サプライチェーンの混乱を通じて様々な国に悪影響が伝播する動きがみられるほか、商品高による世界的なインフレを受けて米FRB(連邦準備制度理事会)など主要国中銀はタカ派傾斜を強めていることを受け、欧米など主要国の景気も頭打ちの様相を強めるなど、全体的に景気減速が警戒される状況にある。なかでも米FRBなど主要国中銀のタカ派傾斜は世界的なマネーフローに影響を与えており、国際金融市場においては経済のファンダメンタルズ(基礎的条件)の脆弱な新興国を中心に資金流出の動きが強まる動きがみられる。さらに、こうした動きを反映して米ドル高が進行していることを反映して多くの新興国通貨に調整圧力が強まり、商品市況の上振れによるインフレ圧力が強まるなかで通貨安は輸入物価を通じて一段のインフレ昂進に繋がることが懸念される。ベトナムは商品市況の上振れによる輸入拡大が財貿易収支の黒字幅を縮小させるとともに、コロナ禍を受けた外国人観光客数の激減の動きはサービス収支の赤字拡大に繋がるとともに、資金流出の動きを反映して所得収支の赤字幅も拡大しており、足下の経常収支は赤字基調を強めるなど対外収支は悪化している。さらに、一昨年来のコロナ禍対応を目的とする財政出動を受けて財政状況も急速に悪化している。ベトナム金融市場を巡っては、周辺のASEAN(東南アジア諸国連合)諸国と比較して国際金融市場への開放度合いは低いことから、国際金融市場を取り巻く環境による直接的な影響を受けにくいとされるものの、このところの世界的なマネーフローの急激な変化やそれに伴う米ドル高を反映して通貨ドンの対米ドル相場は調整の動きを強めており、足下では最安値を更新するなど輸入物価を通じたインフレ昂進に繋がることが懸念される。なお、直近9月のインフレ率は前年同月比+3.94%と中銀の定めるインフレ目標(4%以下)をクリアする水準に留まるなど、他のASEAN諸国では軒並みインフレ率が目標を上回る水準に加速していることを勘案すれば相対的に落ち着いていると捉えられる。しかし、緩やかながら年明け以降のインフレ率は加速の度合いを強めている上、足下では通貨ドン相場が調整の動きを強めるなど物価を取り巻く状況が急速に厳しさを増していることを受けて中銀は先月22日に翌23日付で政策金利を100bp引き上げる決定を行うなど(リファイナンス金利:4.00→5.00%、公定歩合:2.50→3.50%)、それまで景気下支えを優先する考えを示してきた流れからの転換を迫られている。他方、景気の不透明要因となってきたコロナ禍を巡っては、ワクチン接種の進展や国民の平均年齢の低さも追い風に同国政府はこれを事実上エンデミック(一定の季節や地域に流行する感染症)と見做すべく対応を変更させるなど、『ポスト・コロナ』に向けた動きが大きく前進している。よって、コロナ禍が経済活動の制約要因となる可能性は大きく後退していると捉えられる。

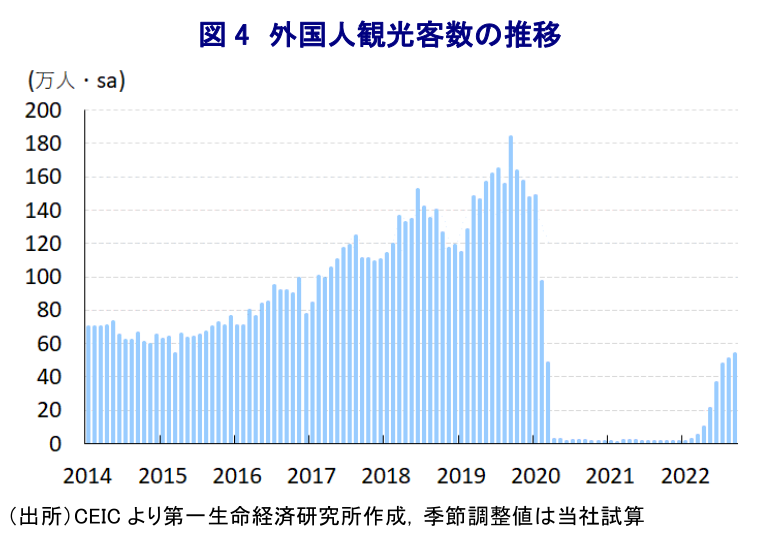

上述のようにコロナ禍が経済活動の制約要因となる状況は一段と後退しているほか、周辺国に比べてインフレ率は低水準で推移するなど家計部門の実質購買力への悪影響は抑えられている一方、最大の輸出相手である中国の景気減速懸念の高まりに加え、欧米など主要国経済も頭打ちの様相を強めるなど外需を取り巻く環境は厳しさを増しているものの、7-9月の実質GDP成長率は前年同期比+13.67%と前期(同+7.72%)から加速して四半期ベースでは過去に遡って最も高い伸びとなるなど、足下の景気は一見底入れの動きを強めている様子がうかがえる。ただし、これは昨年の7-9月がコロナ禍の再燃を受けて幅広い行動制限が課されたことを受けて、実質GDP成長率が前年同期比▲6.03%と四半期ベースで初のマイナス成長に陥るなど深刻な景気減速に見舞われた反動が影響していることに留意する必要がある。当研究所が試算した季節調整値に基づく前期比年率ベースの成長率を巡っては、当期は2四半期ぶりのマイナス成長になるなど、景気の実態は『踊り場』状態を迎えていると捉えられる。なお、実質GDPの水準はコロナ禍前を大きく上回るなど同国経済はすでにコロナ禍の影響は完全に克服しているほか、ここ数年は米中摩擦が激化するなかでその『漁夫の利』を受ける動きがみられた。また、中国によるゼロ・コロナ戦略への拘泥が中国を中心にアジア新興国全体に張り巡らされたサプライチェーンに混乱をもたらすなか、同国は中国に代わるサプライチェーンの核となるべく直接投資の受け入れが拡大する動きもみられた。しかし、上述のように足下の世界経済は全体として景気減速が意識されるなか、こうした動きを反映して年明け以降の景気回復をけん引してきた輸出は頭打ちの様相を強めるなど、外需による景気押し上げの動きに一服感が出ている。他方、国境再開によりゼロ・コロナ戦略への拘泥を続ける中国以外からの外国人観光客は底入れの動きを強めるなど、サービス輸出は景気を下支えしているとみられるほか、雇用環境の改善も追い風に家計消費は底堅い動きをみせるなど同様に景気を下支えしている。こうした動きを反映して、分野別の生産動向は農林漁業関連、製造業や鉱業部門の生産は弱含むなど足下の景気が足踏みする動きに繋がっているとみられる一方、サービス業の生産は活況を呈するなど対照的な動きがみられる。

先行きについては、コロナ禍が経済活動に与える影響がほぼなくなっていることを勘案すれば、外国人観光客数の回復の動きは景気を下支えすると期待される一方、このところの急激な通貨ドン安の動きは輸入物価を通じたインフレ昂進を招く懸念が高まっている。上述のように足下のインフレ率はインフレ目標を下回る推移が続いているにも拘らず、中銀は利上げを余儀なくされたことを勘案すれば、今後はインフレ圧力の強まりを受けて一段の金融引き締めに動く必要性が高まる可能性があり、家計消費など内需の重石となると見込まれる。また、足下の企業マインドは依然として好不況の分かれ目となる水準を維持するなど景気拡大を示唆する動きがみられるものの、中国のみならず、欧米など主要国においても景気の頭打ちが警戒される動きがみられることは、輸出のGDP比がASEAN内でも比較的高い同国経済の足かせとなることは避けられない。政府は今年通年の経済成長率目標を7%(6.0~6.5%から上方修正)としているが、今年については『ゲタ』が+5.3ptになっていることを勘案すれば元々実現のハードルは高くなかったと見込まれるほか、9月末時点で成長率は+9.8%とこれを大きく上回る水準となるなど、この目標は充分クリア可能と捉えられる。しかし、国内外で景気の足かせとなる要因は山積しており、当面の景気は足踏み状態が続く可能性も高まっていると判断出来る。

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

韓国・生産は世界的なAI・半導体需要が押し上げ要因に(Asia Weekly) ~電子部品や電気機械のみならず、原油の供給懸念後退で幅広い分野で生産が拡大~

アジア経済

西濵 徹

-

2026年後半の中国経済は「公共投資頼み」となるか ~7月の企業マインドは幅広く悪化も大規模対策なし、党内では統制強化が進む見通し~

アジア経済

西濵 徹

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

米国の攻撃停止でトランプ氏の思惑通りイラン情勢は平常化するか ~ホルムズ海峡を巡る米国とイランの対立に加え、フーシ派が新たなリスク要因に~

新興国経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

関連テーマのレポート

-

2026年後半の中国経済は「公共投資頼み」となるか ~7月の企業マインドは幅広く悪化も大規模対策なし、党内では統制強化が進む見通し~

アジア経済

西濵 徹

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹