- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 逆CPI ショック

- 要旨

-

10月の米国消費者物価は、金融市場を大きく展開させる起点になった可能性がある。11月のFOMCで示唆された利上げペースの減速は実行されるだろう。その効果は、日本経済にも絶大に効くだろう。2023年前半の輸入インフレ圧力を減圧させるからだ。

金融市場が好感するショック

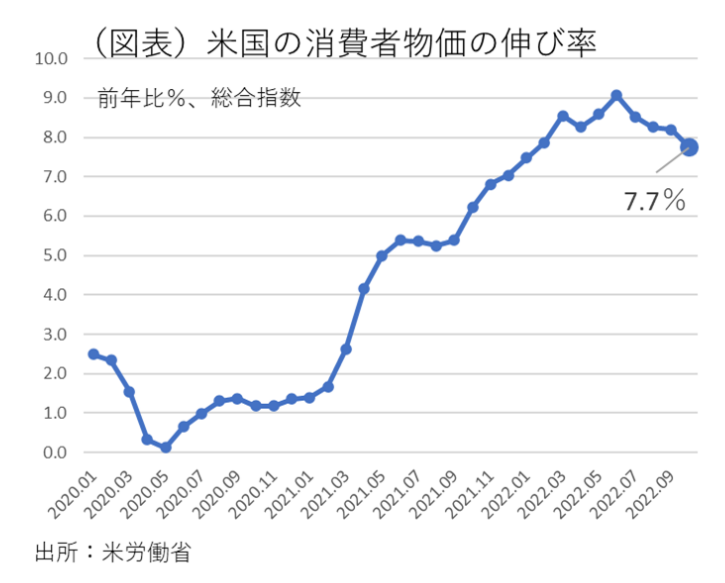

10月の米国消費者物価は、大方の予想を裏切って、前年比伸び率が大幅に下がった。前年比7.7%という低い伸び率である(図表)。米国の消費者物価は7月の前年比8.5%から、8月同8.3%、9月同8.2%となり、10月にそれが一気に7%台に落ちて、インフレ鈍化を強く印象づけた。前月比では、10月+0.4%(総合)とまだ高いペースであるが、前年比の鈍化の印象が極めて強かったと言える。前月比の内訳では、中古車(▲2.4%)が4か月連続の減少となる。燃料サービス(▲1.2%)、アパレル(▲0.7%)、医療サービス(▲0.6%)なども目立つ。内訳からは、以前の前月比の伸びの勢いがないことが鮮明になっている。

これで、11月10日の米長期金利は4.1%から3.8%へと急低下し、ドル円レートも1ドル146円台から140~141円へと円高方向に巻き戻した。背景にあるのは、米国の金融引き締め観測の後退である。12月13・14日のFOMCでは+0.50%へと利上げ幅は縮小されるだろう。すでに11月のFOMCでは、データ次第で+0.75%ずつの利上げ幅を修正することが示唆されていた。

さらに、その先の予想も変わっていくと考えられる。2023年には、1月31日・2月1日にその次のFOMC、さらに3月21・22日にFOMCがある。FFレートの最終着地点(ターミナル・レート)への到達は、この1~3月になる公算が高まった。つまり、うまく行けば、利上げの打ち止めが2・3回先のFOMCで決定されるということだ。11月の政策金利は、3.75~4.00%だった。12月は4.25~4.50%になり、おそらく2023年1~3月に4.75~5.00%で打ち止めになるとみられる。だから、米長期金利が低下したのである。

8・9月の米消費者物価の発表は、予想以上のインフレに金融市場は揺さぶられて、CPIショックと呼ばれたが、10月はインフレ鈍化が印象づけられて市場が好感する「逆CPIショック」になった。

日本への影響

実は、この「逆CPIショック」に絶大な恩恵を受けるのは日本である。まず、政府・日銀の為替介入は、成功したという評価になるだろう。9月22日、10月21・24日(観測)に実施されたドル売り・円買い介入は、突っ走る円安の頭を押さえて、方向転換のタイミングまで効果を持続させた。

政府の物価対策にも恩恵は大きい。日本の消費者物価は10~12月は3%台半ばで推移するだろう。しかし、今回の円安修正で1~3月以降は徐々に輸入物価上昇の圧力を下げることができる。1月からは政府の電気代・ガス代の価格引き下げの効果も表れる。今後4月になると、電気代・ガス代はともに上昇するとされてきたが、ここにもプラスがある。西村経産大臣は、電気代だけで月2,000~3,000円の上昇が見込まれると発言していた。今回の円安修正は、その幅をいくらか小さくできることになるだろう。

円安進行は、2022年3月から急激なペースで始まった。だから、前年比ベースでは3月までは輸入物価を押し上げるだろう。そして、4月以降はそれが一巡してくる。今回の円安の修正は、2023年4月以降の輸入食料品の価格動向にも恩恵を与えるとみられる。

変化する情勢

為替レートに影響を与えるイベントとして、米中間選挙(11月8日投票)もあった。結果は、民主党・共和党の勢力が拮抗して、12月まで結果判明が遅れる見通しである。とはいえ、下院では共和党優勢は変わらないだろう。今後、バイデン大統領が議会運営に力を割かれて、法案を通しにくくなることは間違いない。大型歳出をもう繰り返しにくくなる点で、中間選挙は米長期金利の低下に寄与する。これも円安是正に働く。

もうひとつ重要なのは、バイデン大統領が再選をかけて、インフレ対策に熱心に取り組まなくてはいけない図式が強まることだ。まだ、トランプ氏が正式出馬表明をしておらず、バイデン大統領はその出方を待っているが、11月15日に正式出馬を決めれば、2024年の選挙を見据えて、2023年中のインフレ沈静化を確たるものにしたいと、バイデン大統領は考える。その仕事はFRBに任される。

もしも、インフレ率が高原状態を続けるとすれば、FRBは果敢に引き締めを行って、米国経済の景気後退リスクは高まるはずだ。このリスクは今も高いと筆者はみている。しかし、10月の消費者物価が鈍化し始めたのをみると、引き締め過ぎになるリスクは若干ながら後退した。

ポイントは労働市場の動向だ。労働コストが順調に下がれば、インフレ率も7%から4%、そして2%近くに下がっていく。10月の雇用統計では、単位労働コストが従来の5%台から4.7%へと下がった。これは良い兆候だった。10月の消費者物価は、それに呼応するような変化に見える。

個別の企業動向をみても、米大手IT企業は相次いで、大胆な人員削減の方針を明らかにしている。そうした動向は、今後のマクロの労働市場でも需給緩和として表れるだろう。米国経済は、順調にインフレ圧力が減圧している。

もちろん、潜在的なインフレ圧力は各所にあるので、楽観は禁物だ。筆者は、引き続き、2%の物価安定に向けた金融引き締めは摩擦が大きいとみているが、この消費者物価の鈍化は限界的な変化として重視されるものだ。

株式市場にとっては、感謝祭から2022年冬のクリスマス商戦が始まる手前に、早めのプレゼントを受け取ったようなものである。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。