- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ソフトウェア投資とアンソロピック・ショック

- 要旨

-

長期時系列でみて、企業のソフトウェア投資が趨勢的に伸びている。これは、労働制約に直面する日本経済には、労働代替・技術進歩を通じて潜在成長率を引き上げる要因になるのではないか。米国では、新型AIのアンソロピックの活用が既存の業務用ソフトウェアを淘汰することが恐れられている。しかし、日本では、活発なソフトウェア導入が、技術進歩の効果をもたらし、潜在成長率を押し上げると考えられる。

ソフトウェア投資の増加

日本の設備投資は、GDP統計でみても堅調である。2025年10-12月期は名目・前年比4.9%、実質・前年比1.7%と伸びていた。この伸びを大きく上回っているのがソフトウェア投資である。

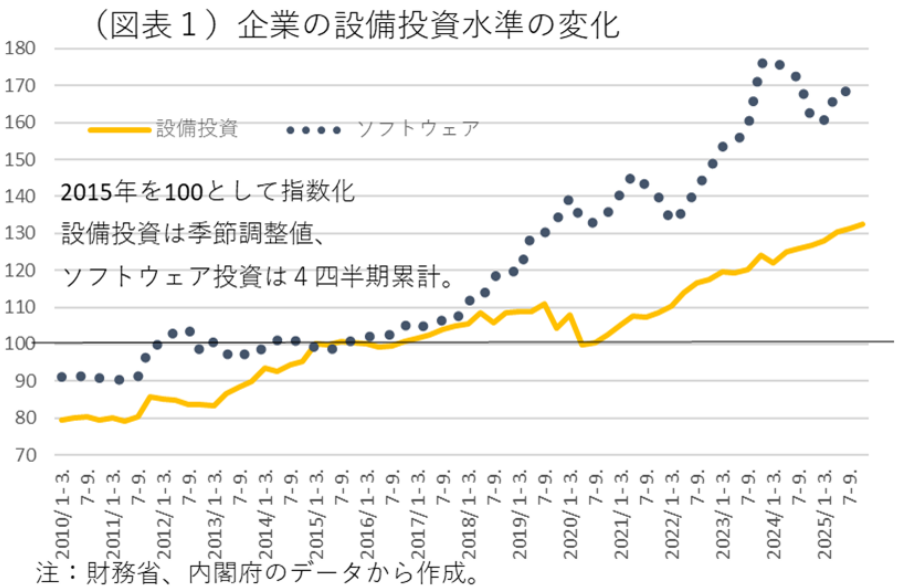

少し長いスパンでみていくと、財務省「法人企業統計」のソフトウェア投資は、2015年を100とした場合、そこから2025年(2024年10月~2025年9月)にかけて170へと投資規模が膨らんでいた(図表1)。この勢いは、設備投資(除くソフトウェア)よりも大きな伸びになっている。

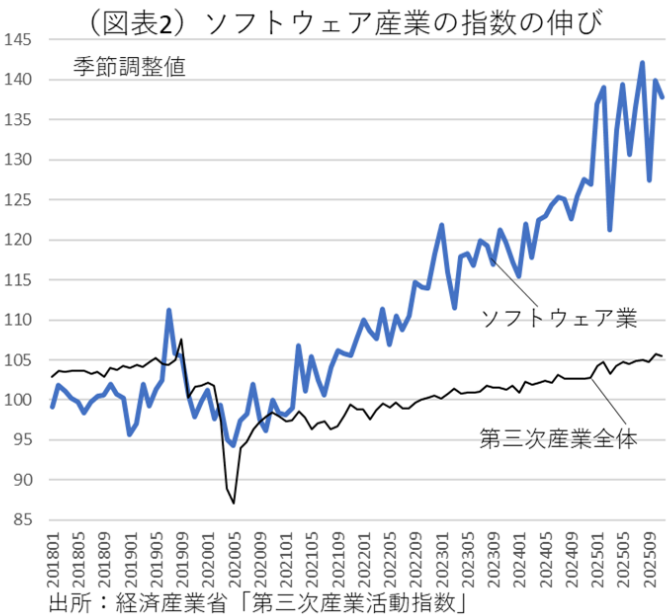

統計は異なるが、経済産業省の「第三次産業活動指数」でも、2019・2020年を100とした指数で、直近2025年11月のソフトウェア業は137.9(季節調整値)と他項目と比べて極めて高い水準に増えている(図表2)。隠れた投資ブームが起こっているとみることができる。

では、どうしてこれほどソフトウェア投資が増えるのであろうか。やはりデジタル化の流れが加速していると言えるのだろうか。「法人企業統計」の業種別のデータで調べると、製造業と非製造業それぞれの業種で投資増加が確認されている。名目投資額を指数化すると、製造業では、2020年を100として、上位が自動車210(2024年10月~2025年9月、以下同じ)と鉄鋼181、情報通信機械174、窯業土石169と高かった。最近の自動車は、ソフトウェアで制御されていて、性能の差にもそれが表れる。そのため、各社のソフトウェア開発が熱を帯びているとされる。大手鉄鋼メーカーも、工場のスマート化が進んで、鉄の成形・加工を自動制御するように変わっている。少し古い言葉を使うとIOT化の流れが進んでいるのである。

非製造業においては、職業紹介・派遣業が318と格段に伸びていて、広告業が288と続く。水運が228、飲食サービスが225、小売が184と増えている。人材派遣業などは、WEBマーケティングを展開し、潜在的な転職人材を仲介したりしている。2020年以降は、コロナ禍もあって、余剰人員を抱える企業と恒常的な人手不足企業の二極化が進んだ。これを商機にして、人材派遣業の中には高成長したところもあるだろう。おそらく、広告業もWEBへのシフトが大きなビジネスチャンスになり、街中でも電飾掲示板を山のように見るように変わった。飲食サービスでも、コロナ禍の中で人手不足が深刻化し、店舗内のオーダーはQRコードか、タッチパネルの注文へとオペレーションを切り替えた。小売業は、EC取引へのシフトであろう。やはり、コロナ禍で対面取引が忌避された時期に、ネット内での小売取引が活発化したことを反映していよう。

昔から日本は、デジタル後進国だというステレオタイプがある。しかし、2020~2023年までのコロナ禍によって、人々のマインドセットが大きく変貌して、人手を介さないでネット内でクリックすれば、取引が完結するような取引が一気に加速した。もはや日本はそれほどデジタル後進国ではないのではないか。

こうした変化は、生産性上昇を果たすためには、ソフトウェア投資を繰り返して技術の世代交代を前進させるという企業行動によって起こっていると理解できる。おそらく、従来の経済学が想定していた資本投入(有形資産)による経済成長というモデルは陳腐化していて、テクノロジー(広範な無形資産)技術投入型の成長へとモデルが切り替わってきていると筆者は理解している。この構造変化を定量的に捉えることは、筆者には能力的にできていないが、直感的に間違っていないと考える。ソフトウェア投資の増減が、技術進歩の代理変数になって、生産性の変化に強い影響を与えていると考えられる。

賃金上昇の背景

日本の経済成長の姿が変わってきたことに気が付いているエコノミストは少なくない。内閣府がデータ更新している潜在成長率の試算では、労働投入量がコロナ後の2020年以降はほぼ一貫してマイナスの寄与である。資本投入量の寄与度は、だいたい0.2%ポイントくらいで推移していて、残りの0.4~0.6%ポイントは全要素生産性の寄与度で占められている。労働投入+資本投入+全要素生産性で決まってくる潜在成長率は、2020年以降、0.4~0.5%くらいで推移している。経済学では、この全要素生産性の増加が「技術進歩」だとみなされているが、その実体はよくわかっていない。

しかし、筆者の理解では、この技術進歩のところは、ソフトウェア投資と重なっているのではないかとみている。ソフトウェアの中に、新しい技術が込められていて、ソフトウェアがバージョン・アップされると、それを使って業務を進める労働者の1人当たり生産性も上昇する。ソフトウェア投資と、経済学で言う「技術進歩」がかなりオーバーラップしていることは、多くの実務家に納得してもらえるのではないか。必ずしも計量的な裏付けがない話なので、仮説でしかないと思うが、この連想はそれほど的外れではないだろう。

ミクロの現象として、1つの裏付けになるのは、資本金10億円以上の大企業では、コロナ後にほとんど人員数を増やしていないのに、1人当たり人員の労働生産性が増えているという事実だ。経済学の知見を使えば、これは資本装備率を高めているから、1人当たりの労働生産性が増えていると説明できる。しかし、有形固定資産にカウントされないソフトウェア投資が増えているとき、有形固定資産の装備率が増えているのとは別のかたちで、労働者の技術装備率のようなものが高まって、それによって生産性の上昇へとつながっている可能性はある。

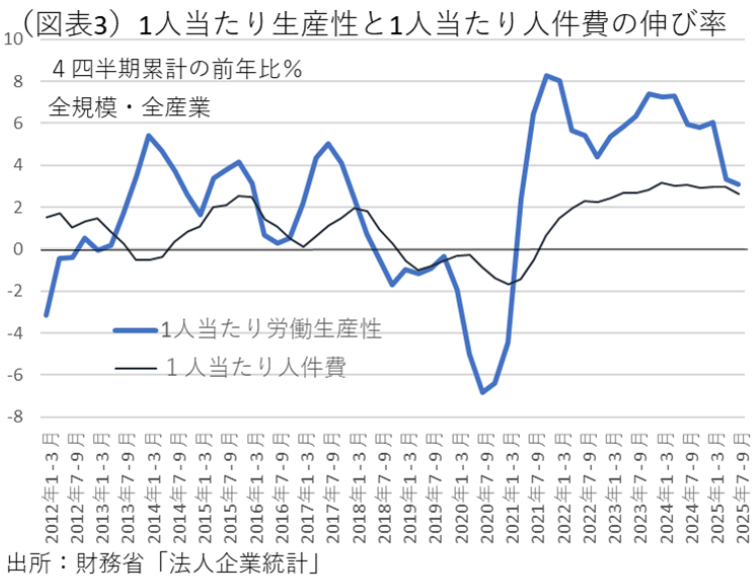

「法人企業統計」では、1人当たり人件費=賃金が上昇する手前で、1人当たりの労働生産性(名目)が増えていた(図表3)。これを使って説明すると、コロナ後にソフトウェア投資増を一因として生産性が上昇したので、多くの大企業が春闘における大幅賃上げに応じられたという見方ができる。

アンソロピック・ショック

ここ数週間、米国からは、新しいAIソフトの衝撃が語られている。アンソロピック・ショックと言われる現象である。筆者は、AIについて特に詳しい訳ではない。それでも、すでに普及している業務用の専門ソフトウェアが使われなくても、特定のAIソフトが使用できれば事足りるという世界は、前述のソフトウェア投資を通じた生産性上昇に共通する。

米国発の話題では、専ら業務用ソフトウェアの不要論が「SaaSの死」などという仰々しい言葉で語られている。日本では、米国ほど雇用の流動性が高くないので、AI導入が進めば企業内での余剰労働力発生をもたらすだろう。おそらく、日本の経営者の中には、こうした余剰労働力=社内失業者の増加を恐れて、画期的なAI導入を躊躇する者も少なくないのではなかろうか。日本でのAI投資は、米国よりも停滞するリスクはあるだろう。

しかし、それでも長いスパンで達観して考えると、新型AIの積極活用を前向きに捉えた方がよいと筆者は考える。なぜならば、日本経済は人手不足が深刻化していて、もはや自由に労働投入量を増やすことができないからだ。だから、どこかで労働力を節約しながら成長を目指すしかない。画期的なAI導入に利点が大きいのは、既存の業務用ソフトウェアに張り付いた労働力も節約しながら、生産性を革新できるところだ。マクロ的には、先にみたような全要素生産性の上昇=技術進歩を生み出して、成長をもたらすことになるだろう。

アンソロピック・ショックとは、技術進歩の内側で世代交代が進んでいく現象なのだろう。それが進行すると、見かけ上は、ソフトウェア投資額が画期的AI導入によって減ることも起こるだろう(資本投入量の減少)。しかし、資本と労働の両方が節約されることは、1人当たり労働生産性を大きく上昇させることになるだろう。労働制約に直面している日本経済には、長い目でみてプラスしかないのではないか。この技術革新をもっと日本では前向きに捉えるべきだと考える。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。