- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ロシア中銀、金融政策の焦点は景気から物価抑制に再びシフトの模様

- World Trends

-

2022.09.20

新興国経済

原油

新興国金融政策

ロシア経済

為替

岸田政権

ロシア中銀、金融政策の焦点は景気から物価抑制に再びシフトの模様

~利下げ局面終了の可能性、政策の焦点は物価にシフトも、景気状況は一段と厳しいものとなる可能性~

西濵 徹

- 要旨

-

- ロシアのウクライナ侵攻を受けた欧米などの対ロ制裁強化により、資金流出が強まるなど実体経済に悪影響が出ることが懸念された。しかし、資本規制などの対抗策によりルーブル相場は落ち着きを取り戻しており、政策金利もルーブル相場も侵攻前の水準を取り戻すなど表面的には制裁を克服しているようにみえる。他方、バラ撒き政策による財政悪化が懸念される上、雇用調整圧力がくすぶるなかで物価高が続いて家計消費は下振れが続くなど景気の底がみえない状況にある。中銀は16日の定例会合で50bpの追加利下げを決定したが、先行きについてフォワードガイダンスを撤廃するとともに、利下げ局面の終了を示唆する動きをみせる。その上で、先行きのインフレを警戒する姿勢をみせており、政策運営の焦点が景気下支えから物価抑制にシフトしている模様である。ただし、国内外で景気を巡る不透明感が強まる上、頼みの綱である中国とインドとの温度差もうかがえるなど、ロシア経済は一段と厳しい状況に直面する可能性はくすぶる。

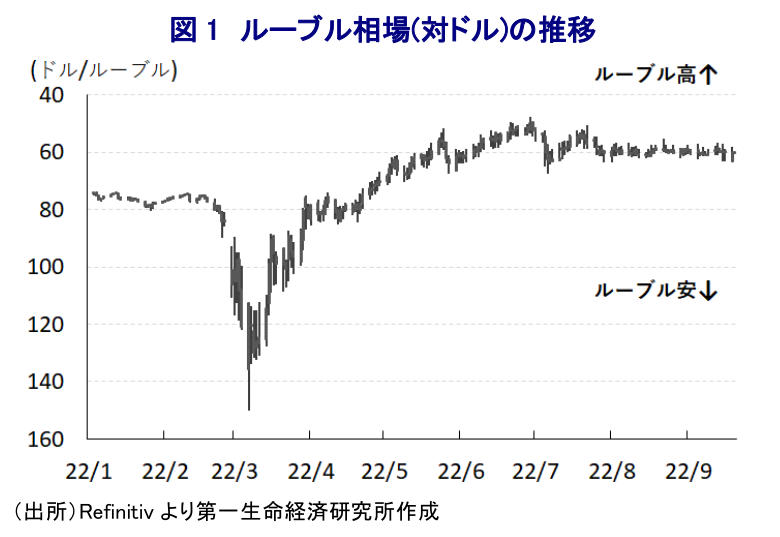

今年2月のロシア軍によるウクライナへの全面的な軍事侵攻開始を受け、欧米などはロシアに対する経済制裁を強化するとともに、その後も事態悪化及び長期化を受けて制裁対象を拡大、かつ強化するなどの対応をみせてきた。なお、欧米などの制裁強化を受けてルーブル相場は大幅に調整するなど、ロシアは資金流出に直面したため、中銀は対抗措置として大幅利上げのほか、事実上の資本規制や企業への強制的な外貨売却措置などに動いた。結果、ルーブル相場は3月初旬に一時過去最安値を更新したものの、その後は外国人投資家による取引縮小も重なり落ち着きを取り戻すとともに、ルーブル相場の安定に向けてロシア政府は貿易相手国にルーブル建での貿易決済を求めるなど実需喚起を図ったことでルーブル相場は底入れした。さらに、中銀は資金流出の動きが落ち着いたことで4月以降は一転利下げに動き、その後も断続的な利下げ実施に動いたことで、政策金利のみならず、ルーブル相場もともに侵攻前の水準に回復するなど、一見すればロシア経済は欧米などの制裁強化の影響を克服したようにみえる。ただし、これは欧米などの投資家の取引が極めて手薄な特殊環境に加え、欧米などは制裁強化を受けてロシアからの輸入を絞る動きをみせる一方、中国やインドなど新興国はこの動きに同調せずロシアからエネルギー資源の輸入を拡大させており、商品市況の上振れも重なり貿易黒字が拡大していることも影響している。他方、ルーブル高はロシア政府がルーブル建での貿易決済を求めていることで価格競争力の低下に繋がっている上、中国やインドなど新興国に対しては国際価格から一定程度の割引価格で売り渡すことで輸出量を確保しているとみられ、ルーブル建で換算した輸出額に下押し圧力が掛かりやすい状況にある(注1)。ルーブル建で換算した輸出額の下振れは歳入を下押しするなか、プーチン政権はウクライナ情勢の悪化により国民の間に不満が高まることを抑えるべく、最低賃金の大幅引き上げや年金給付額の拡充、子育て世帯や公務員を対象とする現金給付、企業への資金支援や補助金給付など『バラ撒き』の動きを進めており、財政状況を急速に悪化させる懸念がある。また、ルーブル相場が落ち着きを取り戻したことに加え、商品市況の上振れの動きが一服したことでインフレは頭打ちするなどピークアウトしているものの、依然インフレ率とコアインフレ率はともに中銀の定める目標(4%)を大きく上回る推移が続き、欧米などの制裁強化も幅広い経済活動の足かせとなるなかで実質GDP成長率は2四半期連続のマイナス成長となるなど、景気に急ブレーキが掛かっている(注2)。なお、上述のように中銀は断続的な利下げ実施による景気下支えに動いているものの、生活必需品を中心とするインフレに加え、幅広い分野で雇用調整圧力が強まるなかで足下の家計消費は一段と下振れする展開が続くなど景気の『底』がみえない状況にある。よって、中銀は16日に開催した定例会合で政策金利を50bp引き下げて7.50%とする一段の金融緩和に舵を切った。会合後に公表した声明文では、先行きのインフレ見通しについて「今年末には+11~13%になる」と7月時点(+12~15%)から下方修正するとともに、「来年には+5~7%になる」と一段と減速するとの期待を示す一方、物価を巡るリスクについて「財政動向の影響を受けるなか、財政赤字が一段と拡大すれば金融引き締めが必要になる可能性がある」との考えを示した。その上で、次回の政策決定について「国内外の状況や金融市場を取り巻くリスク、物価動向を考慮する必要がある」として追加利下げの必要性に言及しなかったほか、会合後に記者会見に臨んだ同行のナビウリナ総裁も「緩和サイクルの終了が近付いており、次の一手は金利据え置きのみならず、利上げとなる可能性もある」とする一方で「利下げを排除する訳ではない」との考えをみせた。さらに、今回の決定に際しては50bpの利下げ以外にも、25bpの利下げや据え置きも検討したことを明らかにするなど、利下げ局面が終わりに近づいていることを示唆している。また、通年の経済成長率については「7月時点の見通し(▲6~▲4%)の上限に近付いている」と景気に対する自信をみせる一方、先行きの政策金利に関するフォワードガイダンスを削除するとともに、物価を巡って「依然として家計部門と企業部門のインフレ期待は高い」とするなど、政策の焦点が物価抑制にシフトしている様子がうかがえる。ただし、上述のように家計部門を巡る環境は依然として厳しく、世界経済を巡る不透明感も高まるなど景気を取り巻く状況は難しい展開も予想されるなか、プーチン政権が『頼みの綱』とみていた中国とインドの間にも『温度差』がうかがえる。その意味でも、先行きのロシア経済を取り巻く状況は一段と厳しいものとなる可能性は高まっていると判断出来る。

注1 7月26日付レポート「ロシア経済にとっての「死角」はルーブル高かもしれない」

注2 9月12日付レポート「ウクライナ侵攻開始から半年強を経てロシア経済はどうなっているか」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

中国景気は「外需>内需」と「供給>需要」の構図が続いている ~名実逆転解消も、先行きの景気は「K字型」の様相を一段と強めると見込まれる~

アジア経済

西濵 徹

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

関連テーマのレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

OPEC有志7ヵ国、8月も6月・7月と同じ日量18.8万バレル増産で合意 ~結束の維持を重視も、市場では過剰供給への警戒感が高まる可能性~

新興国経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹