- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ロシア経済にとっての「死角」はルーブル高かもしれない

- World Trends

-

2022.07.26

新興国経済

原油

新興国金融政策

ロシア経済

為替

国際的課題・国際問題

ウクライナ問題

ロシア経済にとっての「死角」はルーブル高かもしれない

~割引価格とルーブル高による輸出下押しは、国民の不満を抑えるバラ撒き政策の足かせとなる懸念も~

西濵 徹

- 要旨

-

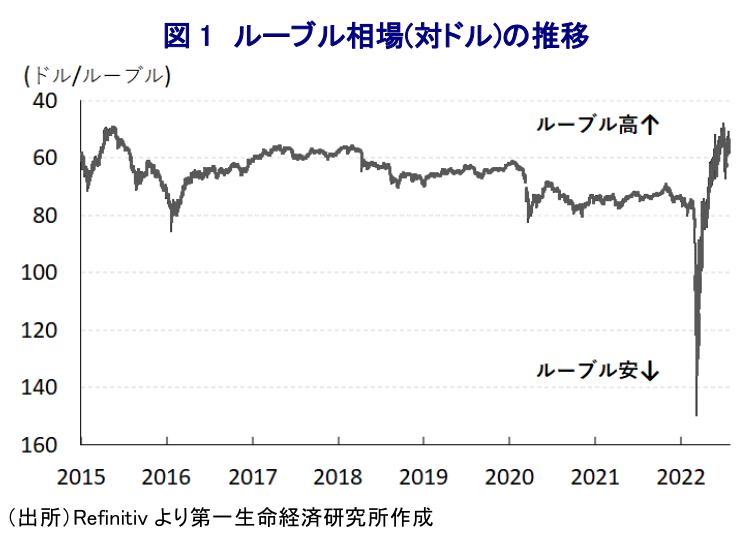

- ロシア中銀は22日の定例会合で政策金利を8.00%に引き下げ、侵攻前を下回る水準となった。同行はウクライナ侵攻後のルーブル安に対抗して大幅利上げに動いたが、資本規制などで落ち着きを取り戻したことでその後は一転利下げに動いた。6月の利下げで政策金利は侵攻前の水準となるとともに、ルーブル相場も侵攻前の水準に回復したことで金融市場は欧米の制裁を克服したかにみえる。ただし、この背景には商品高による経常黒字の拡大に加え、ルーブル建での貿易決済の推奨も影響しているとみられる。他方、財政は原油収入に依存するなかで割引価格での輸出やルーブル高は歳入の足かせになる一方、国民の不満を抑えるべくバラ撒き政策を強化しており、今後は財政負荷の増大も懸念される。ロシア経済及びプーチン政権には一段のルーブル高阻止が急務となるが、異空間が続くなかで難しい対応を余儀なくされるであろう。

ロシア中銀は、22日に開催した定例の金融政策委員会で政策金利を150bp引き下げて8.00%とする決定を行った。同行はロシアのウクライナ侵攻を理由とする欧米などの経済制裁強化を受けて資金流出圧力が強まりルーブル相場の調整が進んだことを受け、2月末に政策金利を大幅に引き上げるとともに、資本流出の阻止を目的とする事実上の資本規制や強制的な外貨売却措置の導入による『籠城戦』を図った。ルーブル相場は3月初旬に一時最安値を更新したものの、その後は各種の資本規制に加え、外国人投資家によるロシア資産の売却禁止なども影響して国際金融市場においてルーブルの取引が縮小したほか、金融引き締めの効果も重なりルーブル相場は落ち着きを取り戻した。さらに、当局がルーブル相場の安定を目的に、貿易相手国に対してルーブル建での貿易決済を求めるなど需要喚起を図ったことも重なり、ルーブル相場は一転して底入れの動きを強めている。こうしたことから、中銀は4月初旬に一転して緊急利下げに動くとともに、その後は断続的に利下げを実施して6月の定例会合では政策金利が侵攻前の水準に回復したほか(注1)、ルーブル相場も上昇の動きを強めて侵攻前の水準を上回るなど、一見するとロシア経済はウクライナ侵攻を受けた欧米などの制裁強化を克服しているようにみえる。ただし、この背景には上述のような金融市場を取り巻く特殊環境に加え、ウクライナ問題の激化を受けた供給不安も影響して、主力の輸出財である鉱物資源や穀物などの国際価格の上振れに伴い輸出が押し上げられる一方、欧米などの制裁強化などに伴い輸入に下押し圧力が掛かり、貿易黒字が拡大していることも影響している。ロシア当局(連邦関税局)は貿易統計の公表を取り止めているものの、足下では中国やインドなどがロシアからの原油や天然ガス、石炭などエネルギー資源の輸入を拡大させる一方、いずれの国においてもロシア向け輸出は大幅に減少しており、こうした動きからもロシアの貿易黒字は大きく拡大している可能性を示唆している。よって、年明け以降のロシアにおいては商品高を追い風に経常収支の黒字幅が拡大する動きが確認されたものの、足下においては一段と黒字幅が拡大していると推察される。さらに、上述のようにロシア当局は貿易相手国に対してルーブル建での貿易決済を求めるなどルーブルに対する実需を喚起していることも重なり、結果的にルーブル高の動きを後押ししているとみられる。なお、昨年以降のロシアではインフレが昂進しており、中銀は金融引き締めの動きを強めてきたものの、足下ではルーブル相場の落ち着きも追い風にインフレ率は頭打ちしていることも中銀が金融緩和に転じる後押しに繋がっていると捉えられる。他方、足下における急激なルーブル高の動きはロシア経済、ひいてはプーチン政権にとって逆風となることが懸念されており、中銀が一段のルーブル高阻止に向けて金融緩和に動いている可能性がある。ロシアは財政面で原油をはじめとするエネルギー資源の輸出に大きく依存するなか、欧米などはロシアへの制裁強化の一環でロシアからの資源輸入の抑制に向けた取り組みを進めており、ロシアは欧米向けの輸出減を補うべく中国やインドなどに対して国際価格から一定程度の割引価格での売り渡しにより輸出を確保しているとされる。ただし、足下の急激なルーブル高により価格競争力は低下しており、ルーブル建での輸出額に下押し圧力が掛かるなどエネルギー資源輸出の足かせとなっている。ロシア国内においては、国営放送などのプロパガンダも影響してウクライナ侵攻後もプーチン政権の支持率は依然高水準で推移するなど表面的に落ち着いているものの、その背後で政府は最低賃金の大幅引き上げ、年金支給額の増額、子育て世帯や公務員などを対象とする現金給付のほか、企業に対する資金支援や補助金給付など『バラ撒き』政策を進めている。ウクライナ問題の長期化を受けて、ロシア国内では物資不足が製造業を中心に生産活動に悪影響を与える動きがみられるなか、今後も国民の不満増大を抑える観点からは一段のバラ撒き政策を余儀なくされるなど、財政的な負荷が増大する可能性も予想される。その意味ではロシア経済及びプーチン政権にとっては一段のルーブル安の阻止が急務に不可欠になっているとみられるが、『異空間』が続くなかでその対応は困難さを増している。

注1 6月13日付レポート「不思議の国のロシア、異空間のなかでひとりだけ「侵攻前」に」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

関連テーマのレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

OPEC有志7ヵ国、8月も6月・7月と同じ日量18.8万バレル増産で合意 ~結束の維持を重視も、市場では過剰供給への警戒感が高まる可能性~

新興国経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹