- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インド中銀、物価及び為替の懸念が高まるなかで追加利上げを決定

- Asia Trends

-

2022.06.08

アジア経済

原油

アジア金融政策

インド経済

為替

ウクライナ問題

インド中銀、物価及び為替の懸念が高まるなかで追加利上げを決定

~中銀は景気の堅牢さに自信をみせるも、物価高と金利高の共存による下振れリスクに要留意~

西濵 徹

- 要旨

-

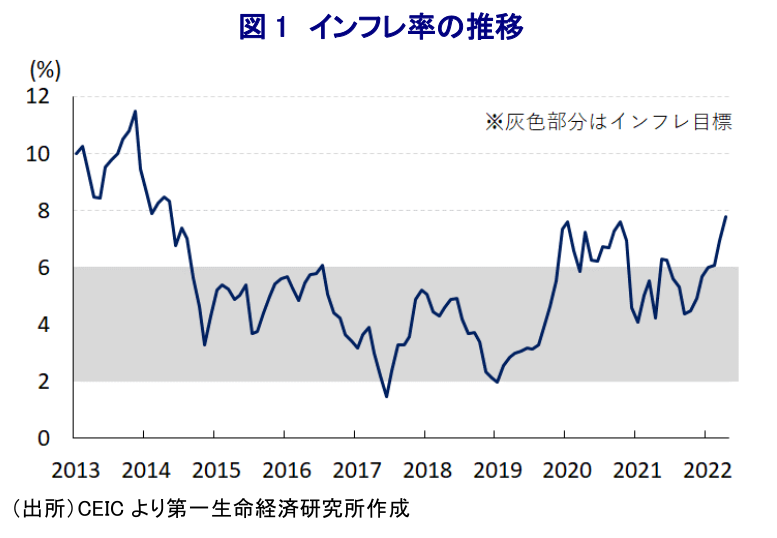

- 年明け以降のインドでは、オミクロン株による感染再拡大の悪影響が懸念されたが、政府はワクチン接種の進展を理由にウィズ・コロナ戦略を維持した。欧米など主要国を中心とする世界経済の回復も追い風に、同国景気は着実に底入れするなどコロナ禍からの回復が進んでいる。中銀は年明け直後まで金融緩和による景気下支えを図ったが、国際金融市場の環境変化やインフレ昂進を受けて5月に緊急利上げに追い込まれた。その後も商品高に加え、金融市場ではルピー相場が安値圏で推移するなど物価を巡る状況は厳しい展開が続くなか、中銀は8日の定例会合において追加利上げを決定した。声明文では物価見通しを上方修正する一方で景気見通しを据え置いており、家計消費の堅調な回復を期待しているとみられる。しかし、先行きは物価高と金利高の共存が家計消費の足かせとなるなど景気の下振れリスクに留意する必要があろう。

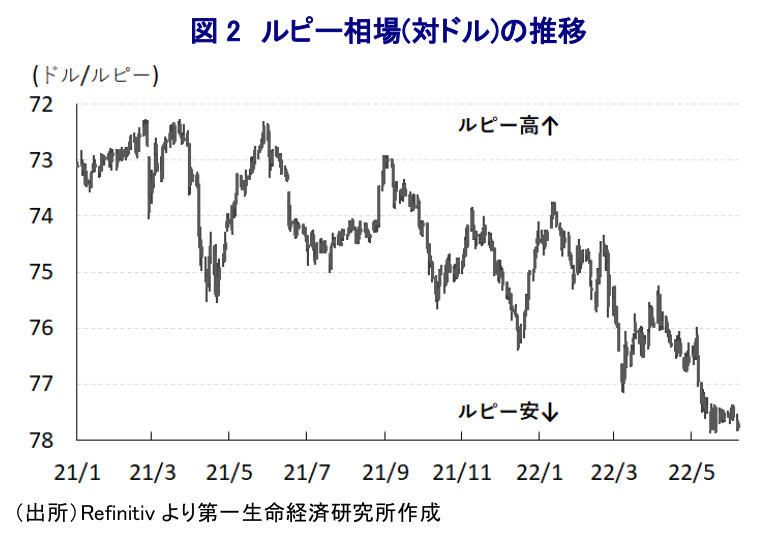

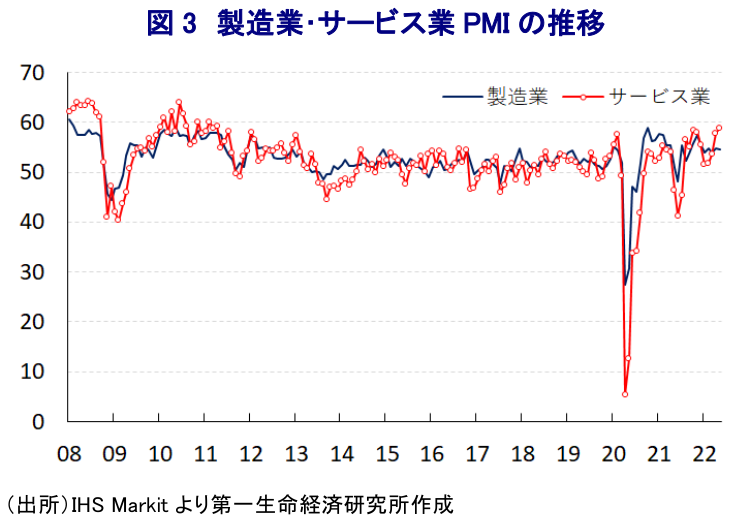

年明け以降のインドでは、オミクロン株によるコロナ禍再燃に伴い実体経済に悪影響が出ることが懸念されたものの、ワクチン接種が進むなかで同国政府は経済活動の正常化を図る『ウィズ・コロナ』戦略を維持するなど、景気回復を優先する姿勢が採られた。なお、感染動向は過去の波を大きく上回るも1月末を境に頭打ちに転じたことに加え、当局がウィズ・コロナ戦略を維持して行動制限の緩和が進んだことも重なり、企業マインドの悪化は小幅に留められた。さらに、欧米など主要国を中心に世界経済はコロナ禍からの回復が続くなど外部環境は改善しており、1-3月の実質GDP成長率は前年同期比+4.1%と前期(同+5.4%)から伸びは鈍化するも、当研究所が試算した季節調整値に基づく前期比年率ベースの成長率は3四半期連続のプラス成長で推移しており、インド経済は着実にコロナ禍からの回復が進んでいることが確認された(注1)。他方、昨年後半以降は世界経済の回復を追い風に原油をはじめとするエネルギー資源価格の底入れが進むなど、インフレ及び対外収支の悪化が懸念されたものの、インフレ率は中銀の定める目標域で推移したため、中銀(インド準備銀行)は年明け直後も政府と共同歩調を採るべく金融緩和を継続する姿勢を維持した(注2)。しかし、その後はウクライナ情勢の悪化を受けた幅広い国際商品市況の上振れを受けて、インフレが加速するとともに対外収支の悪化が進むとともに、国際金融市場では米FRB(連邦準備制度理事会)など主要国中銀がタカ派傾斜を強めたことで通貨ルピー相場の調整圧力が強まるなか、中銀は金融緩和を維持する一方で量的緩和政策の縮小により正常化に動くなど軌道修正を迫られた(注3)。そして、その後もインフレは加速感を強めるとともに、国際金融市場における米ドル高も追い風に通貨ルピー相場は最安値を更新するなど調整しており、輸入物価を通じた一段のインフレ昂進が懸念された。結果、中銀は先月4日に緊急の金融政策決定会合を開催するとともに、政策金利であるレポ金利を40bp(4.00→4.40%)、現金準備率を50bp(4.00→4.50%)引き上げる金融引き締めに追い込まれた(注4)。その後も幅広く国際商品市況は上振れしており、インドにとっては物価及び対外収支の両面で悪影響が懸念されるなか、同国政府はロシアからの原油及び石炭などエネルギー資源の輸入を拡大させるなど、欧米などの対ロ制裁の『抜け穴』となる動きをみせている。しかし、金融市場ではルピー相場が最安値圏で推移しており、一段の物価上昇が家計消費など内需の足かせとなる懸念が高まっている。こうしたなか、中銀は8日に開催した定例会合においてレポ金利を50bp引き上げて4.90%とする一段の金融引き締めを決定した。会合後にオンライン会見に臨んだ同行のダス総裁は、足下の同国経済を取り巻く状況について「サプライチェーンの混乱の影響で日に日に厳しさが増している」ものの、「インド経済は堅牢さを維持しており、コロナ禍の影響は残るも回復のモメンタムは増している」との認識を示した。他方、物価動向及び政策運営について「インフレ目標の上限を上回る水準に加速しており、異例の金融緩和を段階的及び順序通り後退させる必要がある」としつつ、「慎重に行う」と徐々に引き締め度合いを強める考えを示した。声明文では、先行きのインフレ率について「世界的な地政学リスクや商品市況の動向が不確実性になる」としつつ、「雨季の雨量が例年並みでカリフ作も堅調であることを前提に今年度は+6.7%になる」と4月会合時点(+5.7%)から一段と上方修正された。他方、景気見通しについては「今年度の経済成長率は+7.2%になる」と4月会合時点の見通しを据え置いており、その理由として「農業生産の堅調さを背景とする地方部での消費意欲の改善、都市部でも消費の回復が進む」ことを挙げている。なお、当研究所は先月、定例の経済見通しの改定に際して今年度(2022-23年度)の経済成長率を+7.3%としたほか、その後に公表された1-3月のGDP統計を受けても見通しを据え置いており、中銀の見通しをわずかに上回っている。足下の企業マインドはサービス業を中心に改善が続いており、これは家計消費をはじめとする内需の堅調さを反映していると見込まれ、短期的には景気回復が続いているとみられる。しかし、先行きは物価高と金利高の共存が足かせになると予想されるため、現時点においてはこれを据え置く。また、先行きの景気については下振れリスクが高まる可能性に留意する必要があろう。

注1 6月1日付レポート「インドはコロナ禍克服進むも、今後はインフレと金融引き締めが逆風に」

注2 2月10日付レポート「インド中銀、政府(来年度予算案)と同様に景気回復を優先する構え」

注3 4月8日付レポート「インド中銀、緩和による景気下支えの一方で正常化開始を決定」

注4 5月6日付レポート「インド中銀、インフレ懸念に対応して緊急利上げを決定」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

オーストラリア、4月インフレ率は鈍化も、根強いインフレ圧力を確認(Asia Weekly) ~韓国や台湾の4月の半導体生産は堅調な動きが続いている~

アジア経済

西濵 徹

-

南ア中銀、インフレ顕在化で3年ぶりの利上げに舵 ~実体経済に不透明要因山積も、ランド相場は引き続き金相場がカギを握る展開が続く~

新興国経済

西濵 徹

-

韓国中銀は利上げシフトを鮮明に、申総裁はやはり「タカ」だった ~政策委員は引き締め方向で一致、総裁は「借金投資」への警戒感もにじませる~

アジア経済

西濵 徹

-

ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認 ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認

アジア経済

西濵 徹

-

インド政府、「Z世代」の支持を集めるSNSへの警戒を強める ~不満を募らせる「ゴキブリ」を若年層が支持、政治的な動きに発展するかが注目される~

アジア経済

西濵 徹

関連テーマのレポート

-

韓国中銀は利上げシフトを鮮明に、申総裁はやはり「タカ」だった ~政策委員は引き締め方向で一致、総裁は「借金投資」への警戒感もにじませる~

アジア経済

西濵 徹

-

ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認 ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認

アジア経済

西濵 徹

-

インド政府、「Z世代」の支持を集めるSNSへの警戒を強める ~不満を募らせる「ゴキブリ」を若年層が支持、政治的な動きに発展するかが注目される~

アジア経済

西濵 徹

-

インドネシア・プラボウォ政権、サイバー空間の「予測」に敏感に反応 ~同国では賭博は違法だが、「言論の萎縮」が一段と進む可能性も~

アジア経済

西濵 徹

-

フィリピン中銀のレモロナ総裁、緊急利上げの可能性に言及 ~ペソ安圧力へのけん制か、日本が主導する「パワーアジア」の取り組み加速は重要に~

アジア経済

西濵 徹