- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インド中銀、緩和による景気下支え維持の一方で正常化開始を決定

- Asia Trends

-

2022.04.08

アジア経済

新型コロナ(経済)

バイデン政権

原油

アジア金融政策

インド経済

ウクライナ問題

インド中銀、緩和による景気下支え維持の一方で正常化開始を決定

~当面は緩和政策維持による景気下支えを重視も、今後はタカ派姿勢を強める必要に迫られるであろう~

西濵 徹

- 要旨

-

- 足下の国際金融市場では、ウクライナ情勢の悪化を理由に国際商品市況は上振れするなか、米FRBなど主要国中銀のタカ派傾斜を理由に新興国を取り巻く状況は厳しさを増す懸念が高まっている。インドは「双子の赤字」を抱える一方、ここ数年のインフレ率は落ち着いてきたものの、商品市況の上振れは物価及び対外収支の悪化を招くほか、通貨ルピー相場の調整圧力に繋がっている。こうしたことはインドがウクライナ問題に明確な姿勢を示さない一因になっている一方、今後は外交問題を巡って難しい対応を迫られるであろう。

- 一昨年来のインド経済はコロナ禍の影響を受けてきたが、足下では感染動向が改善するとともに、企業マインドも底堅く推移するなど景気は堅調に推移しているとみられる。こうしたなか、中銀は8日の定例会合において11会合連続で政策金利を据え置く決定を行った。ただし、短期金利のコリドーの縮小に加え、流動性の段階的吸収を図るなど正常化に動く方針を示した。足下の景気はコロナ禍からの回復途上にあるなか、中銀は引き続き緩和政策の維持による景気下支えを重視したが、今後は物価上昇や対外収支の悪化懸念がくすぶる上、外部環境の変化も予想されるなかで「タカ派」姿勢を強める必要に迫られる可能性は高まろう。

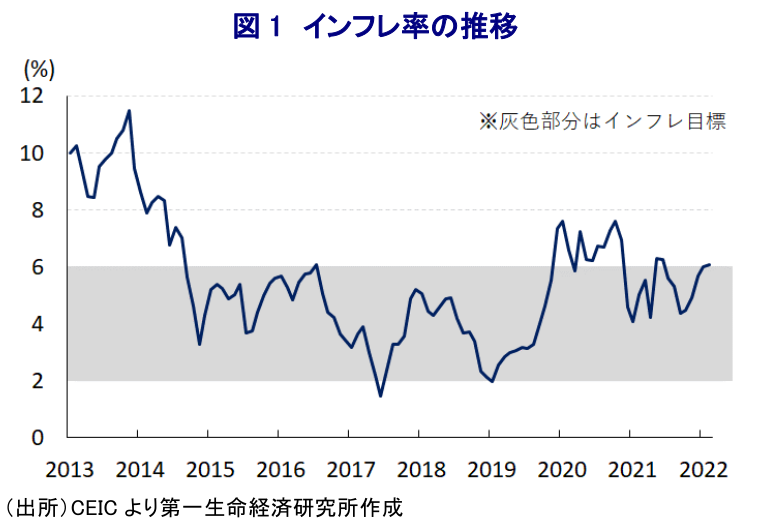

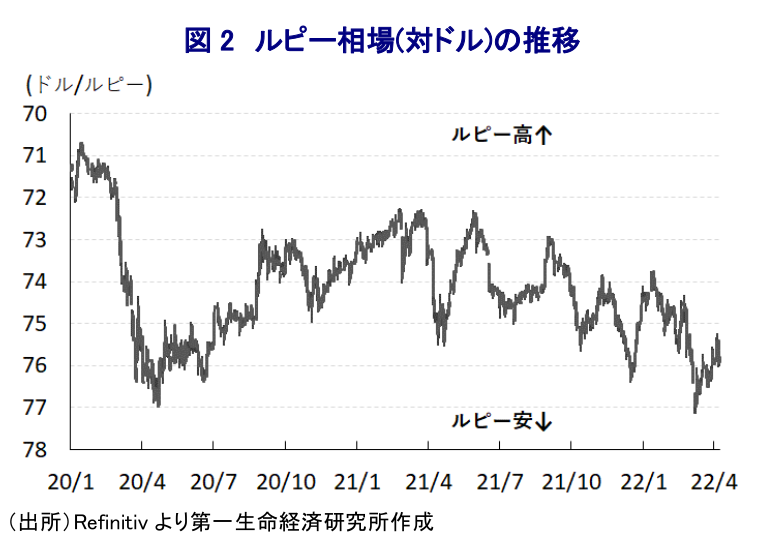

足下の国際金融市場においては、ウクライナ情勢の悪化を受けて原油や天然ガスなどエネルギー資源のみならず、小麦や大豆、トウモロコシといった穀物など幅広く商品市況が上振れしている。昨年来の世界経済の回復を追い風とする国際商品市況の底入れの動きは全世界的なインフレ圧力を招いており、米FRB(連邦準備制度理事会)など主要国中銀は政策の正常化を進めてきたなか、足下では『タカ派』の度合いを強める動きがみられる。よって、コロナ禍対応を目的とする全世界的な金融緩和による『カネ余り』の手仕舞いが大きく進む可能性が高まっている。こうした動きを受けて、新興国を取り巻くマネーフローは変化を余儀なくされることが予想され、経済のファンダメンタルズ(基礎的条件)の脆弱な国を中心に資金流出の動きが強まることが懸念される。経済のファンダメンタルズを巡っては、インドは経常赤字と財政赤字の『双子の赤字』が慢性化している一方、かつてはインフレが常態化する展開がみられたものの、ここ数年は比較的落ち着いた推移をみせるなど状況は大きく変化している。ただし、上述のように足下における国際商品市況は鉱物資源のみならず、穀物などで幅広く上振れしており、インフレ率は中銀(インド準備銀行)の定める目標の上限をわずかに上回る水準で推移するなか、先行きは加速感を強めることが懸念される。他方、昨年来の国際商品市況の上昇を受けて川上段階の物価に当たる卸売物価は二桁%を上回る推移が続いており、このところの商品市況の上振れも重なり、先行きは川下段階に当たる消費者物価の押し上げに繋がることは避けられそうにない。さらに、同国は国内の原油消費量の7割を中東からの輸入に依存するなど、国際価格の動向は物価や対外収支に影響を与えることが懸念される。また、昨年末にかけては石炭需給のひっ迫を理由とする電力不足が顕在化して幅広い経済活動の足かせとなることが懸念されたが(注1)、その後は優先的な電力部門への石炭供給により事態打開が図られるも、石炭の国際価格の上振れは原油と同様に物価及び対外収支に影響を与える。こうした国内外の状況を反映して、通貨ルピー相場は国際金融市場を取り巻く環境に応じて一進一退の動きをみせているものの、基調としては調整圧力が掛かりやすい展開が続いており、輸入物価を通じてインフレの昂進を招くことが懸念される。こうした事情は、インドが伝統的にロシアと関係が深いことも重なり、ロシアのウクライナ侵攻に対して同国が明確な態度を示すことが出来ない一因になっていると捉えられる(注2)。さらに、今月初めのロシアのラブロフ外相の訪印に際しては、エネルギー関連での協力推進のほか、両国間の貿易に際して双方の通貨の利用を増やす方針が示されるなど、欧米諸国などがロシアへの経済制裁を強化するなかでその『抜け道』に繋がり得る動きもみられる。他方、インドは米国、日本、豪州との枠組であるQUAD(日米豪印戦略対話)に加わるなど米国との安全保障上の関係を強化してきたなか、米国は2プラス2(外務・防衛閣僚協議)の開催を通じて安全保障協力の拡大をてこにした関係強化を図る動きを模索するなど『綱引き』が強まることも予想される。インドは長きに亘って『等距離外交』を標ぼうしてきたものの、今後は難しい選択を迫られることが予想される。

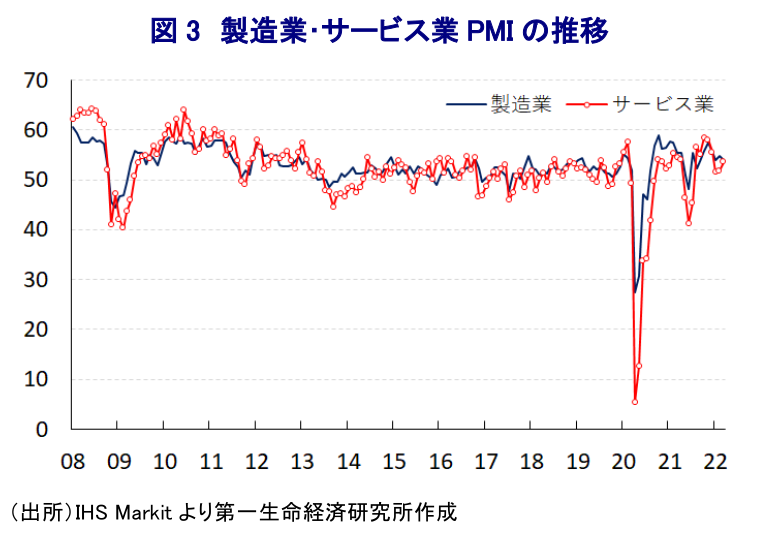

他方、インド経済を巡っては、一昨年来のコロナ禍に際して度々感染拡大に見舞われてきたほか、その度に行動制限を再強化する事態となり、結果として景気の下振れを余儀なくされてきた。年明け以降も感染力の強いオミクロン株による感染再拡大の動きが広がり、人の移動に下押し圧力が掛かるとともに、企業マインドも下振れするなど景気に冷や水を浴びせることが懸念された。同国のワクチン接種率は、完全接種率(必要な接種回数をすべて受けた人の割合)が6割と世界平均並みである一方、欧米など主要国では追加接種(ブースター接種)が加速化しているものの、足下の追加接種率は1.62%(4月6日時点)に留まるなどワクチン接種が大きく遅れる状況にある。こうした状況ではあるものの、同国内における新規陽性者数は1月末を境に頭打ちしており、先月後半以降は人口100万人当たりの新規陽性者数(7日間移動平均)は1人で推移するなど感染動向は大きく改善している。結果、年明け直後に下振れした企業マインドは製造業、サービス業ともに底打ちするなど、景気は底堅さを維持しているとみられる。他方、上述のように物価及び通貨ルピー相場を巡る不透明感はくすぶるなか、中銀は8日の定例会合において政策金利(レポ金利及びリバースレポ金利)を11会合連続で据え置くとともに、政策スタンスについても「緩和的なスタンスを維持する」との従来姿勢を維持することを全会一致で決定した。他方、同行は一昨年3月にコロナ禍対応を目的に日次の流動性調節チャネルであるLAF(流動性調節ファシリティ)の幅を90bpに拡大させたものの(注3)、今後はこれを従来の50bpに戻すなど異例の緩和措置からの脱却を目指す方針も示した。上述のように、ウクライナ問題の激化などを理由にインフレ昂進が懸念されるものの、金融緩和を通じて景気下支えを図る方針を維持した。なお、会合後に公表された公表文では、4月からの今年度の経済成長率見通しについて「+7.2%になる」として従来見通し(+7.8%)から下方修正される一方、インフレ見通しについて「モンスーンの雨量が例年通りであることを前提に+5.7%になる」と従来見通し(+4.5%)から大幅に上方修正したことが示された。さらに、先行きの政策運営を巡って同行のダス総裁は「今年度から向こう数年に亘って段階的に流動性を吸収する」と述べるなど、コロナ禍対応を目的に量的緩和政策など異例の金融緩和に動いてきたことからの正常化を模索する考えを示した。足下の景気はコロナ禍からの回復途上にあるなか、中銀は引き続き緩和政策の維持による景気下支えを重視したものの、上述のようにインフレ及び対外収支の悪化に繋がる材料が山積するなか、国際金融市場を取り巻く環境の変化も見込まれることを勘案すれば、今後は大きく『タカ派』に舵を切ることを迫られる可能性が高まると予想される。

注1 2021年10月8日付レポート「変異株の次は電力不足、インドに次から次へと受難が降りかかる」

注2 3月1日付レポート「インドは感染一服で景気底入れも、原油高、外交関係など課題山積」

注3 2020年3月27日付レポート「インド中銀、新型肺炎対応で緊急利下げを実施」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

韓国中銀は利上げシフトを鮮明に、申総裁はやはり「タカ」だった ~政策委員は引き締め方向で一致、総裁は「借金投資」への警戒感もにじませる~

アジア経済

西濵 徹

-

ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認 ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認

アジア経済

西濵 徹

-

インド政府、「Z世代」の支持を集めるSNSへの警戒を強める ~不満を募らせる「ゴキブリ」を若年層が支持、政治的な動きに発展するかが注目される~

アジア経済

西濵 徹

-

インドネシア・プラボウォ政権、サイバー空間の「予測」に敏感に反応 ~同国では賭博は違法だが、「言論の萎縮」が一段と進む可能性も~

アジア経済

西濵 徹

-

メキシコペソ、上値を抑える材料は引き続き多い ~実質金利の縮小に加え、実体経済の不透明感など、上昇余地の乏しい展開となるか~

新興国経済

西濵 徹

関連テーマのレポート

-

韓国中銀は利上げシフトを鮮明に、申総裁はやはり「タカ」だった ~政策委員は引き締め方向で一致、総裁は「借金投資」への警戒感もにじませる~

アジア経済

西濵 徹

-

ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認 ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認

アジア経済

西濵 徹

-

インド政府、「Z世代」の支持を集めるSNSへの警戒を強める ~不満を募らせる「ゴキブリ」を若年層が支持、政治的な動きに発展するかが注目される~

アジア経済

西濵 徹

-

インドネシア・プラボウォ政権、サイバー空間の「予測」に敏感に反応 ~同国では賭博は違法だが、「言論の萎縮」が一段と進む可能性も~

アジア経済

西濵 徹

-

フィリピン中銀のレモロナ総裁、緊急利上げの可能性に言及 ~ペソ安圧力へのけん制か、日本が主導する「パワーアジア」の取り組み加速は重要に~

アジア経済

西濵 徹