- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インド中銀、政府(来年度予算案)と同様に景気回復を優先する構え

- Asia Trends

-

2022.02.10

アジア経済

新型コロナ(経済)

原油

アジア金融政策

インド経済

為替

インド中銀、政府(来年度予算案)と同様に景気回復を優先する構え

~景気回復の一方で物価見通しの安定を理由に緩和維持も、早晩引き締めを迫られる可能性は残る~

西濵 徹

- 要旨

-

- インドは一昨年来の新型コロナ禍に際して度々感染拡大の中心地となった。昨年はデルタ株の感染爆発に見舞われたが、ワクチン接種の進展も追い風に昨年末にかけては感染収束が進み、経済活動の正常化が進むなど景気は底入れしてきた。年明け以降はオミクロン株による感染拡大に直面したが、足下ではピークアウトの兆候が出ており、行動制限も緩和されている。今月初めに公表した来年度予算案では景気回復が最優先されており、仮に感染動向の収束がこのまま進めば景気の底入れが一段と進むことが期待される。

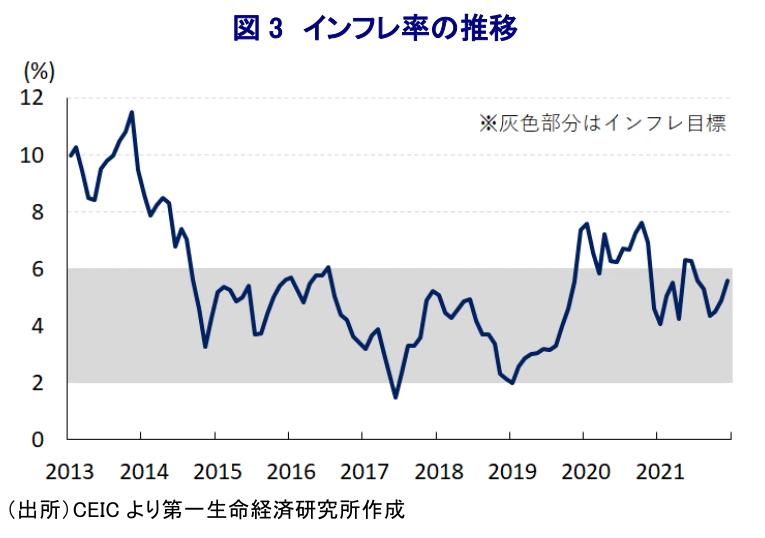

- 原油高や国際金融市場を取り巻く環境変化など、経済のファンダメンタルズが脆弱なインドには悪材料が重なるが、足下のインフレ率は引き続きインフレ目標の範囲内で推移している。オミクロン株による短期的な景気下振れ懸念もくすぶるなか、中銀は10日の定例会合で政策金利を据え置くとともに、緩和スタンスを維持した。中銀は先行きの景気回復が進む一方で物価は安定するとの見通しを示した。金融市場では何らかの引き締めの可能性が指摘されたが、来年度予算案同様に景気回復を重視したとみられる。ただし、先行きは景気回復に加え、インフレに繋がる材料もくすぶるなど早晩引き締めを迫られることが予想される。

インドは、一昨年来の新型コロナ禍に際して、昨年は感染力の強い変異株(デルタ株)の感染拡大の中心地となるなどその影響が色濃く現われた国のひとつである。他方、ワクチン接種の積極化なども追い風に同国の新規陽性者数は昨年5月上旬を境に頭打ちに転じたほか、その後は昨年末にかけて減少傾向を強める展開が続いた。事実、人口100万人当たりの新規陽性者数(7日間移動平均)は5月初旬に300人弱となったものの、昨年11月初めから12月末まで約2ヶ月間は一桁で推移するなど感染動向は大きく改善してきた。よって、政府は行動制限を緩和するなど経済活動の正常化を後押ししており、感染動向の悪化や行動制限の再強化により下押し圧力が掛かった人の移動は再び底入れした。さらに、政府はインフラ投資の拡充や農村支援の拡充など財政支援に動くとともに、中銀(インド準備銀行)も量的緩和の実施や事実上の財政ファイナンスなど政策の総動員を通じて景気下支えを図ってきた。また、欧米など主要国を中心とする世界経済の回復も追い風に外需も底入れが進んでおり、昨年末にかけて製造業、サービス業ともに企業マインドは改善の動きを強めるなど景気は回復の動きを強めてきた。ただし、昨年末に南アフリカで確認された新たな変異株(オミクロン株)はその後に全世界的に感染が広がるなど世界経済のリスク要因となっており、年明け以降は同国でも感染が急拡大する事態となっている。なお、オミクロン株を巡っては他の変異株と比較して感染力は極めて高いとされる一方、陽性者数の大宗を無症状者及び軽症者が占めるなど重症化率が低いとみられる上、比較的早期にピークアウトの動きが確認されている。ただし、年明け以降は首都デリーや最大都市ムンバイなど都市部を中心にオミクロン株の感染が急拡大したほか(注1)、医療インフラのひっ迫感が強まり死亡者数も拡大ペースを強めるなど感染動向は悪化する一方、足下では新規陽性者数が頭打ちの動きをみせるなど事態改善に向けた兆しはうかがえる。さらに、感染動向の改善を受けて最大都市ムンバイなどでは行動制限が緩和されており、下押し圧力が掛かった人の移動も底打ちするなど経済成長のけん引役である家計消費を取り巻く状況が改善する動きもみられる。他方、足下においては感染拡大の中心地が大都市部から医療インフラが脆弱な地方部にシフトする動きがみられるほか、公式統計では累計の陽性者数が米国に次ぐ4,200万人強に達する一方で死亡者数は米国、ロシア、ブラジルに次ぐ50万人強に留まるものの、実態はその数倍に達しているとの見方も示されるなど不透明感はくすぶる。ただし、今後について感染収束が進めば、政府は今月初めに公表した来年度(2022-23年度)予算において景気回復を優先する姿勢を鮮明にしており(注2)、こうした動きも追い風に景気の下支えが進むと期待される。

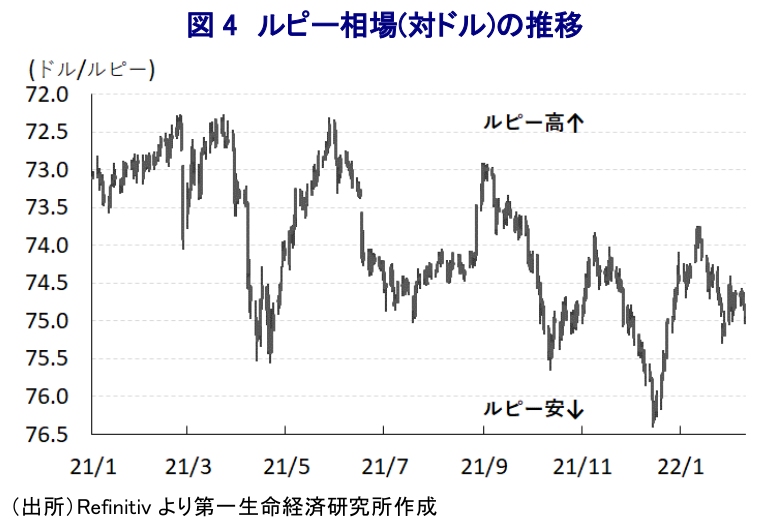

なお、欧米など主要国を中心とする世界経済の回復が続く一方、主要産油国(OPECプラス)は協調減産の段階的縮小を続けるなど世界的な原油需給のひっ迫が意識されてきたほか、足下ではウクライナ問題を巡る緊張感の高まりも追い風に国際原油価格は高止まりしており、全世界的なインフレ要因となっている。こうしたなか、国際金融市場においては米FRB(連邦準備制度理事会)をはじめ主要国の中銀が相次いで政策運営を『タカ派』にシフトさせており、新型コロナ禍を経た全世界的な金融緩和による『カネ余り』の手仕舞いが意識されつつあるなど、新興国のマネーフローにも影響が出ることが懸念されている。上述のように、インドにおいては中銀が異例の金融緩和を通じて景気下支えを図ってきたものの、同国は慢性的な経常赤字と財政赤字の『双子の赤字』を抱えるなど経済のファンダメンタルズ(基礎的条件)の脆弱さを理由に国際金融市場の混乱に際して資金流出圧力が強まる傾向がある。足下の通貨ルピー相場は一進一退の動きが続くなど一方向的なルピー安となる事態とはなっていないものの、仮にルピー安圧力が強まれば輸入物価を通じてインフレの一段の昂進を招くことが懸念される。他方、足下のインフレ率は中銀の定めるインフレ目標の範囲内で推移しているものの、このところの世界経済の回復やウクライナ問題などを理由に国際原油価格は高止まりしており、インフレ圧力に加え、対外収支の悪化を招く可能性がくすぶる。上述のように昨年末にかけては感染動向の改善を受けて経済活動の正常化が図られているにも拘らず、雇用環境の改善は遅れるなど家計部門を取り巻く状況は厳しい展開が続いており、食料品やエネルギーなど生活必需品を中心とするインフレは景気回復の足を引っ張ることも懸念される。このようにオミクロン株による短期的な景気下振れが懸念されるなか、中銀は8~10日に開催した定例の金融政策委員会において政策金利(レポ金利、リバースレポ金利、MSF金利)をすべて据え置くとともに、政策スタンスも「物価を目標域内に収めるとともに持続的な景気回復と新型コロナ禍による経済への悪影響を緩和すべく必要な限り緩和的なスタンスを維持する」との従来姿勢の維持を今回も全会一致で決定した。会合後に公表された声明文では、世界経済について「オミクロン株の急拡大やそれに伴う行動制限の再強化が重石になっている」一方、同国経済は「オミクロン株の感染拡大を受けて1月の企業マインドに下押し圧力が掛かったが、先行きについては幅広い分野に回復の動きが広がる」との見方を示した。その上で、来年度にかけては「予算で示されたインフラ投資などが景気を押し上げる」として、経済成長率は「+7.8%(4-6月:+17.2%、7-9月:+7.0%、10-12月:+4.3%、1-3月:+4.5%)になる」との見通しを示した。また、物価動向について「足下で上昇圧力が掛かる動きがみられるものの、先行きは目標近傍に近付くと見込まれ、緩和政策を維持する余地は残る」とし、インフレ見通しについて「今年度は+5.3%(1-3月:+5.7%)、来年度は+4.5%(4-6月:+4.9%、7-9月:+5.0%、10-12月:+4.0%、1-3月:+4.2%)になる」としつつ「国際原油価格の上昇がリスク要因になる」との見方を示した。他方、先行きの景気及び物価について「新型コロナ禍の影響は引き続き不透明要因になる」としつつ、「来年度予算での需要喚起策や世界経済の回復が景気を下支えすると見込まれるが、引き続き政策支援が不可欠」との認識を示した。なお、事前の金融市場においてはレポ金利を引き上げるほか、レポ金利を据え置く一方でリバースレポ金利を引き上げるなど、何らかの形で金融引き締めに動く可能性を指摘する向きもみられたが、中銀は物価見通しの改善を理由に来年度予算案と同様に景気回復を優先させたと捉えることが出来る。ただし、今後は景気回復が進むとともに幅広くインフレ圧力が強まることが予想されるほか、米FRBなど主要国中銀の政策運営の影響を受けやすいことを勘案すれば、今後は引き締めを余儀なくされることは避けられないであろう。

注1 1月18日付レポート「インド、感染再拡大に直面も、金融市場も中銀もともに「強気」の模様」

注2 2月2日付レポート「インド、2022-23年度予算はインフラとデジタルを軸に景気回復を優先」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

中東情勢緊迫化による原油高を受け、アジアではどういう動きが出ているか ~需要抑制、省エネキャンペーン、代替燃料・電化前倒し、脱石油への取り組み加速の動きも~

アジア経済

西濵 徹

-

台湾・3月輸出額は過去最高額を更新(Asia Weekly(4/6~4/10)) ~台湾、タイ、フィリピンで原油高がエネルギー価格を大きく押し上げる動き~

アジア経済

西濵 徹

-

中国、企業はインフレに直面も、家計はデフレ圧力を脱せず ~中東情勢悪化による原油高の一方、家計部門は雇用不安と不動産不況の「呪縛」が続く~

アジア経済

西濵 徹

-

韓国中銀、李昌鏞総裁最後の定例会合は「様子見」を強調 ~中東情勢は物価や景気にリスク、金融市場の動向をみつつ様子見姿勢が続く~

アジア経済

西濵 徹

-

ベトナムの高成長目標に暗雲、1-3月GDPは前年比+7.83%に鈍化 ~イラン情勢、強権姿勢への懸念はあるが、金融市場は「その後」を見据える動きも~

アジア経済

西濵 徹

関連テーマのレポート

-

中東情勢緊迫化による原油高を受け、アジアではどういう動きが出ているか ~需要抑制、省エネキャンペーン、代替燃料・電化前倒し、脱石油への取り組み加速の動きも~

アジア経済

西濵 徹

-

中国、企業はインフレに直面も、家計はデフレ圧力を脱せず ~中東情勢悪化による原油高の一方、家計部門は雇用不安と不動産不況の「呪縛」が続く~

アジア経済

西濵 徹

-

韓国中銀、李昌鏞総裁最後の定例会合は「様子見」を強調 ~中東情勢は物価や景気にリスク、金融市場の動向をみつつ様子見姿勢が続く~

アジア経済

西濵 徹

-

ベトナムの高成長目標に暗雲、1-3月GDPは前年比+7.83%に鈍化 ~イラン情勢、強権姿勢への懸念はあるが、金融市場は「その後」を見据える動きも~

アジア経済

西濵 徹

-

インド中銀、景気見通しを下方修正も、様子見姿勢を維持 ~様子見姿勢継続も、見通しの再修正の可能性は残り、市場もイラン情勢の動向に左右される~

アジア経済

西濵 徹