- HOME

- レポート一覧

- 経済分析レポート(Trends)

- “コロナ危機なのに税収増の謎”を答え合わせ

- Economic Trends

-

2022.05.27

日本経済

新型コロナ(経済)

経済財政政策

景気全般

雇用

財政・税制

“コロナ危機なのに税収増の謎”を答え合わせ

~まさかの税収増をもたらした4つの要素~

星野 卓也

- 要旨

-

- コロナ危機にも関わらず、2020年度税収が増加するというサプライズが起こった。その後に公表された国税庁統計をもとに、改めてこの要因を整理する。

- 要因は①政府のコロナ対策による経済下支え、②年度末にかけて急上昇した株価等の金融環境改善、③情報通信業や小売業などコロナがプラスになった企業の存在(K字経済)、④フリーランス・ギグワーカー・副業等の新しい働き方の広がり(事業所得・雑所得の納税者数が増加)の大きく4点だ。

- 2021年度の税収も実体経済の回復などを支えに増加することになろう。ただし、税収は実体経済(GDP)に加えて金融環境の影響をより強く受ける。2022年度はコロナからの経済活動正常化が進むことで実体経済は回復が見込まれ、順当にいけば税収増が予想されるが、金融環境の悪化によって「まさかの減少」になる可能性にも留意する必要があろう。

- 目次

改めてデータをもとに考える:2020年度まさかの税収増

2020年度の税収は60.8兆円とコロナ危機下にありながら2019年度から増加するというサプライズが起きた。この数値が公表された当時、筆者はコロナ危機下での税収増についてレポートをまとめた1が、当時は細かな統計が公表されていなかったため、データに基づいた背景の分析ができなかった。現時点では国税庁から統計年報が公表されているので、これを用いて2020年度の“まさかの税収増”の背景を改めて考察するとともに、コロナ危機の経済危機としての特異性を明らかにしていきたい。

源泉所得税:給与所得の減少を抑えた政策効果、株式譲渡所得はプラス

2020年度は主幹3税(所得税・法人税・消費税)がすべて前年度比増加した。消費税(2019年度:18.4兆円→2020年度:21.0兆円)は2019年10月の消費税率の引き上げが主要因であり、本稿では所得税と法人税の増加要因に焦点を当てる。

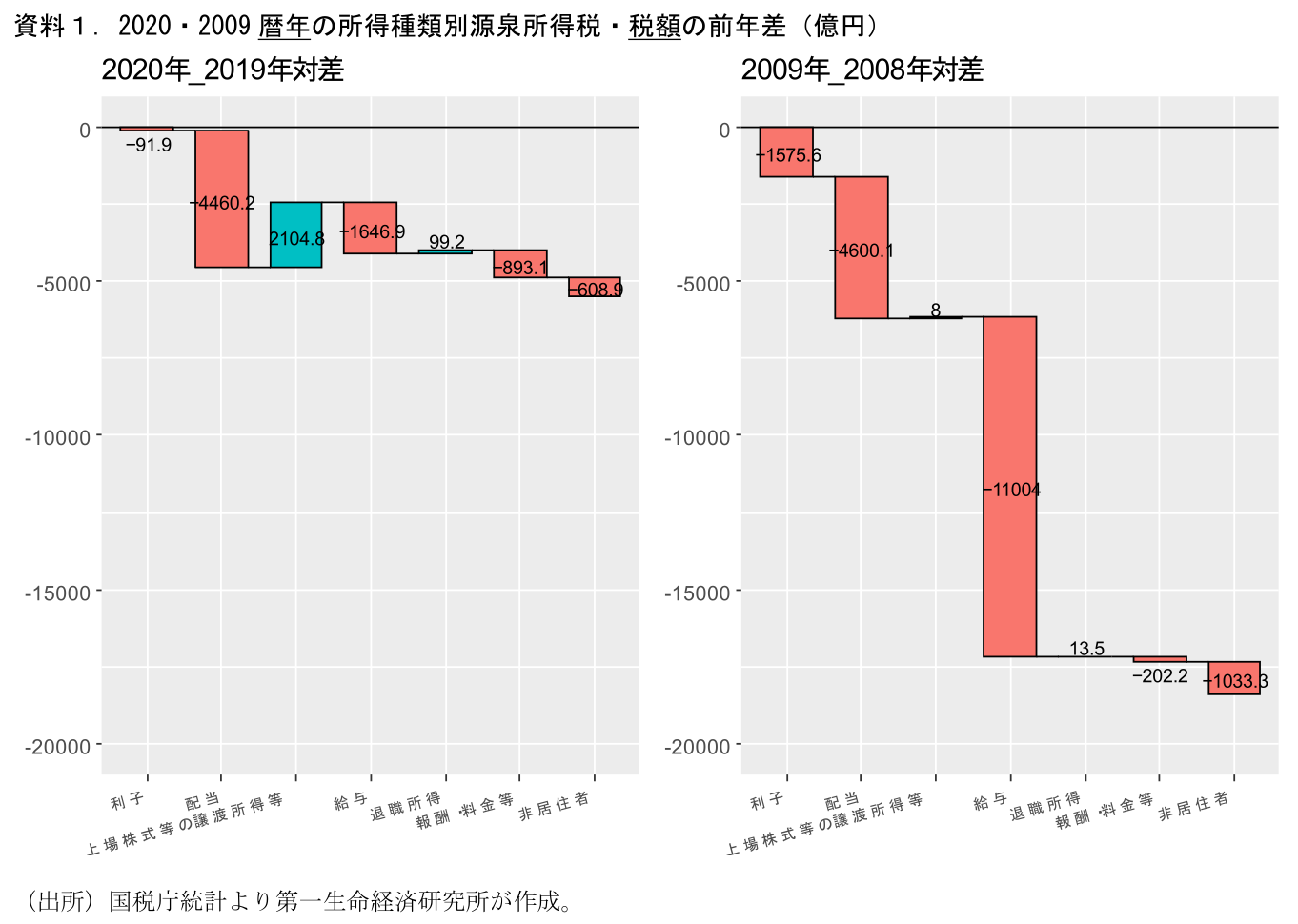

まずは源泉所得税(2019年度:15.9兆円→2020年度:16.0兆円)の動向についてみていこう。所得税は給与を支払う企業等によって源泉徴収される源泉所得税と個人が確定申告等の際に支払う申告所得税に区分されている。国税庁の統計年報を用いて、源泉所得税の所得種類別の税額について2020暦年の前年差と、リーマン危機直後の2009暦年の前年差についてみたものが資料1である。なお、国税庁統計では所得税が「暦年」単位での集計となっているのに対し、政府財政の税収は「年度」単位である。資料1における源泉所得税が全体で減少しているのは、この差異等によるものだ(本統計での暦年の源泉所得税合計税額は2019年19.4兆円→2020年18.9兆円)。

2020年と2009年の源泉所得税の変化を参照すると、給与所得の減少幅が大きく異なっており、(2020年:▲0.16兆円、2009年:▲1.10兆円)。概ねその差異が税収全体のリーマン危機との差分を説明している。背景には、政府による雇用調整助成金や実質無利子・無担保融資などをはじめとした経済対策がある。一連の財政出動によって企業倒産や失業が抑えられた結果、給与所得の減少が大きく抑えられた形だ。また、「上場株式等の譲渡所得」が+0.2兆円のプラスとなっている。コロナ危機当初は大幅に下落した株価だが、各国の財政金融政策の支えもあって2020年末にかけてコロナ前を大きく上回る水準へ上昇した。金融環境の改善は譲渡所得の増加を通じて源泉所得税を押し上げている。

申告所得税:事業所得や雑所得が増加、フリーランス・副業等が影響か

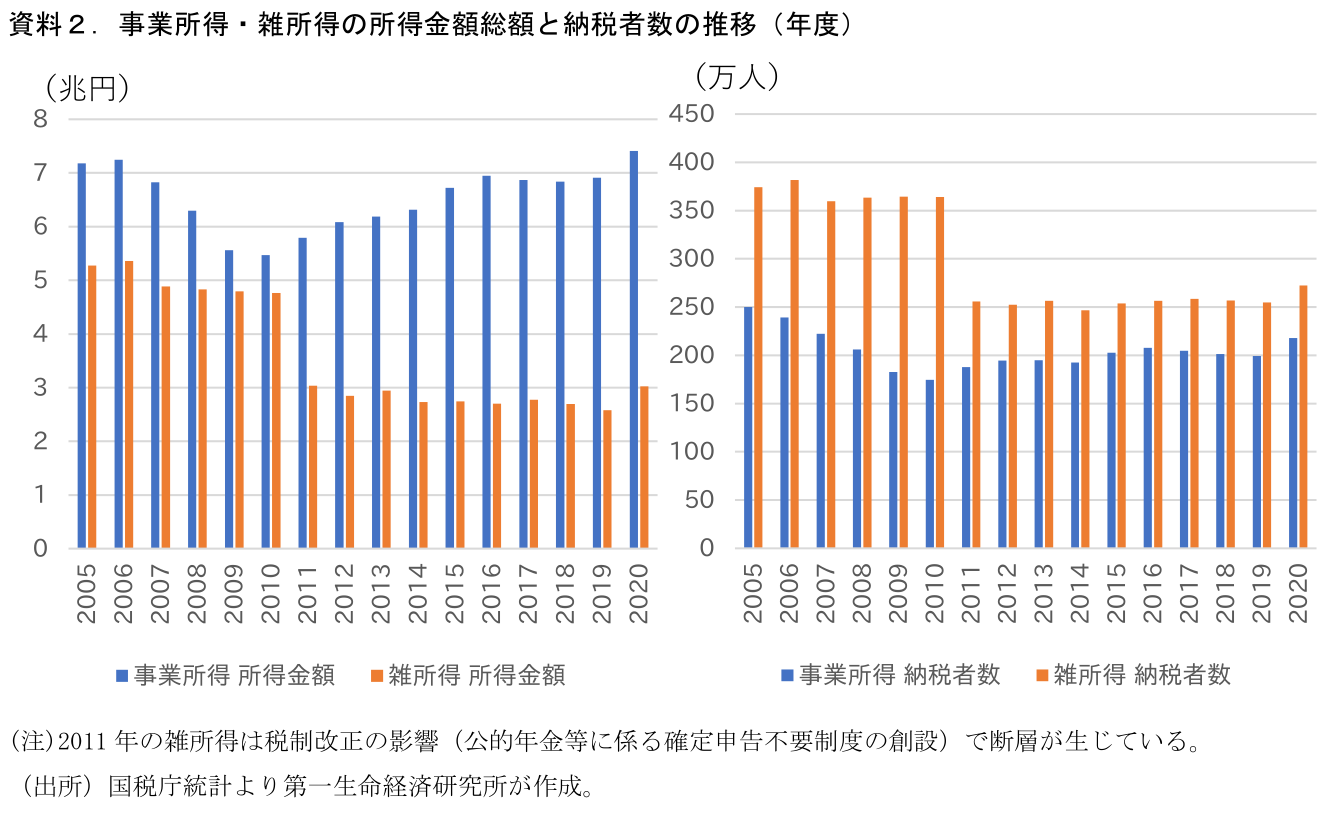

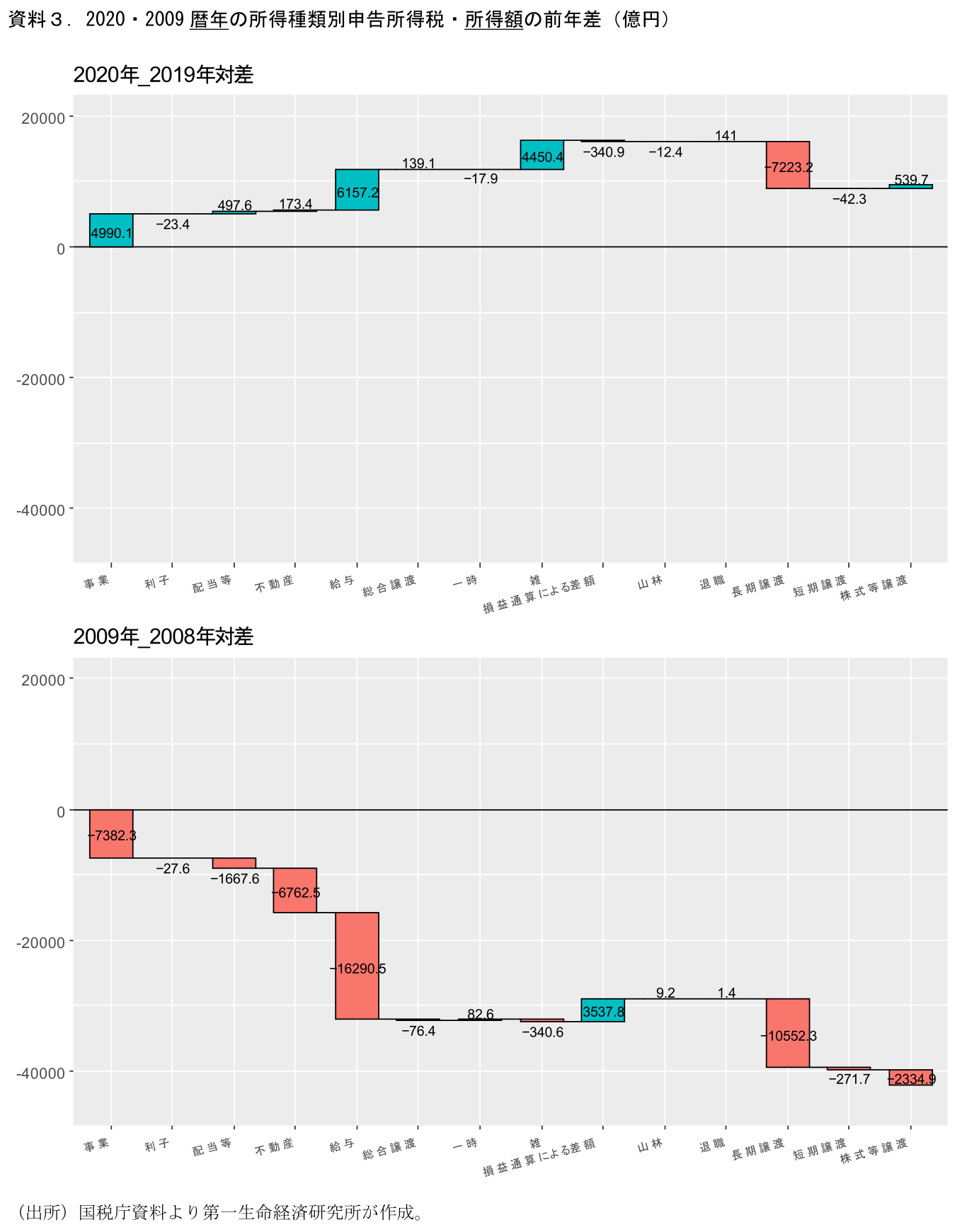

次に申告所得税についてみていく(2019年度:3.23兆円→2020年度:3.19兆円)。申告所得税については所得種類別の所得額が公表されている(資料1の源泉所得税は「税額」(≒所得額×税率)である点に注意)。2020年・2009年の前年差についてそれぞれ見たものが資料3(4ページ参照)だ。資料1と同様に暦年の値である点には留意されたい。

リーマン危機時と明確に異なっているのは、2020年の事業所得や雑所得、給与所得が前年から増えている点だ。事業所得や雑所得が底堅い背景のひとつとして考えられるのは、政府のコロナ対策である。持続化給付金や雇用調整助成金は課税の対象であり、個人事業者がこれを受け取った場合には事業所得や雑所得に区分される2。これらの政府支援が事業所得・雑所得を下支えたとみられる。しかし、これらの政策は売り上げの減少等を受給要件としており、単体では事業所得や雑所得の減少幅を小さくする説明にはなっても、前年から増加する理由としては弱いと考えられる。

もう一つの要因として考えられるのが、フリーランスや副業者の増加など働き方の多様化である。国税庁統計では事業所得や雑所得の「納税者数」も公表されている。そちらを参照すると、減少傾向にあった事業所得や雑所得の納税者数が2020年に増加に転じている(資料2、2020年事業所得の納税者数:前年比+9.5%、雑所得:+7.0%)。これはリーマン危機時には見られなかった現象だ。コロナ禍に伴う収入の減少やリモートワークの広がりとともに、フリーランス・ギグワーカーといった雇用外の働き方、副業といった働き方の多様化が進み、所得を下支えたものと推察される。

また、申告所得税の給与所得は、①給与所得以外に各種の所得がある人、②給与を2か所以上から受けている人(いずれも確定申告が必要な人)の給与所得を指している。申告所得税の給与所得の納税者数は2019年335万人から2020年352万人に+5%増加している。これが示唆するのはメインの勤め先からの給与所得以外の所得を得る人が増えた、ということであり、副業等が増えたという考察と整合している3。

法人税は「K字経済」の様相が色濃く反映

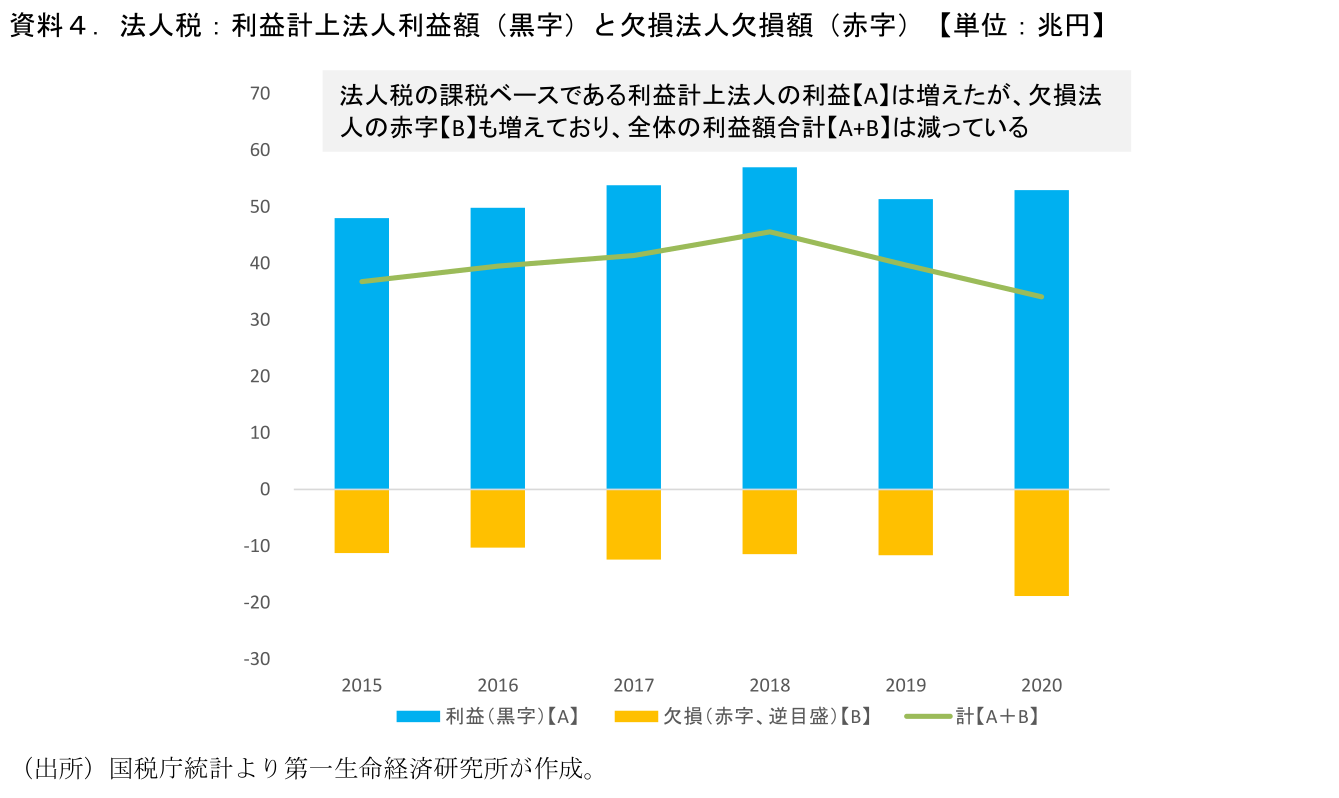

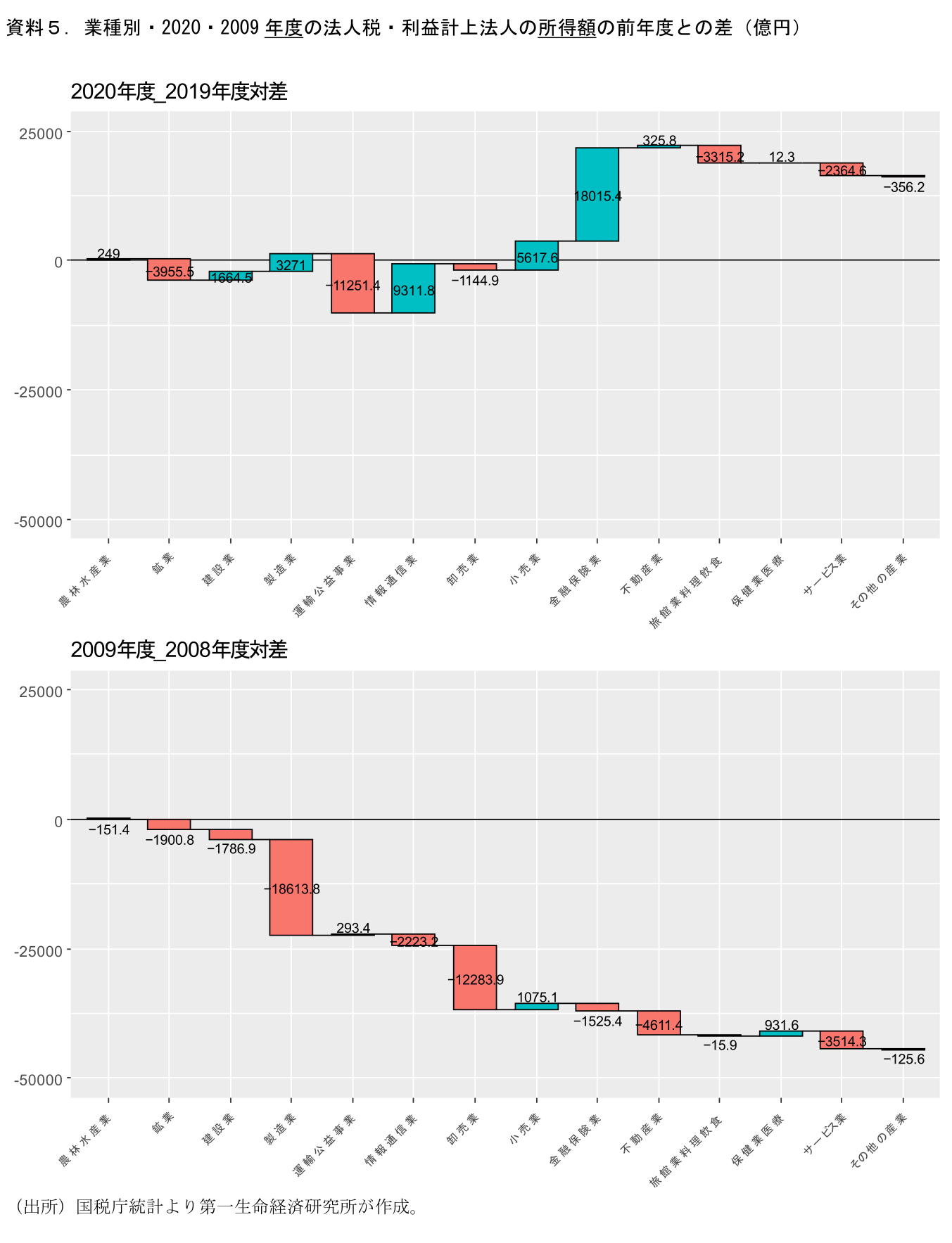

次に法人税についてみていく(2019年度10.8兆円→2020年度11.2兆円)。国税庁の統計年報において、業種別・規模別の所得額が示されている。こちらは所得税と異なり、国税庁統計でも「年度」の値になる。

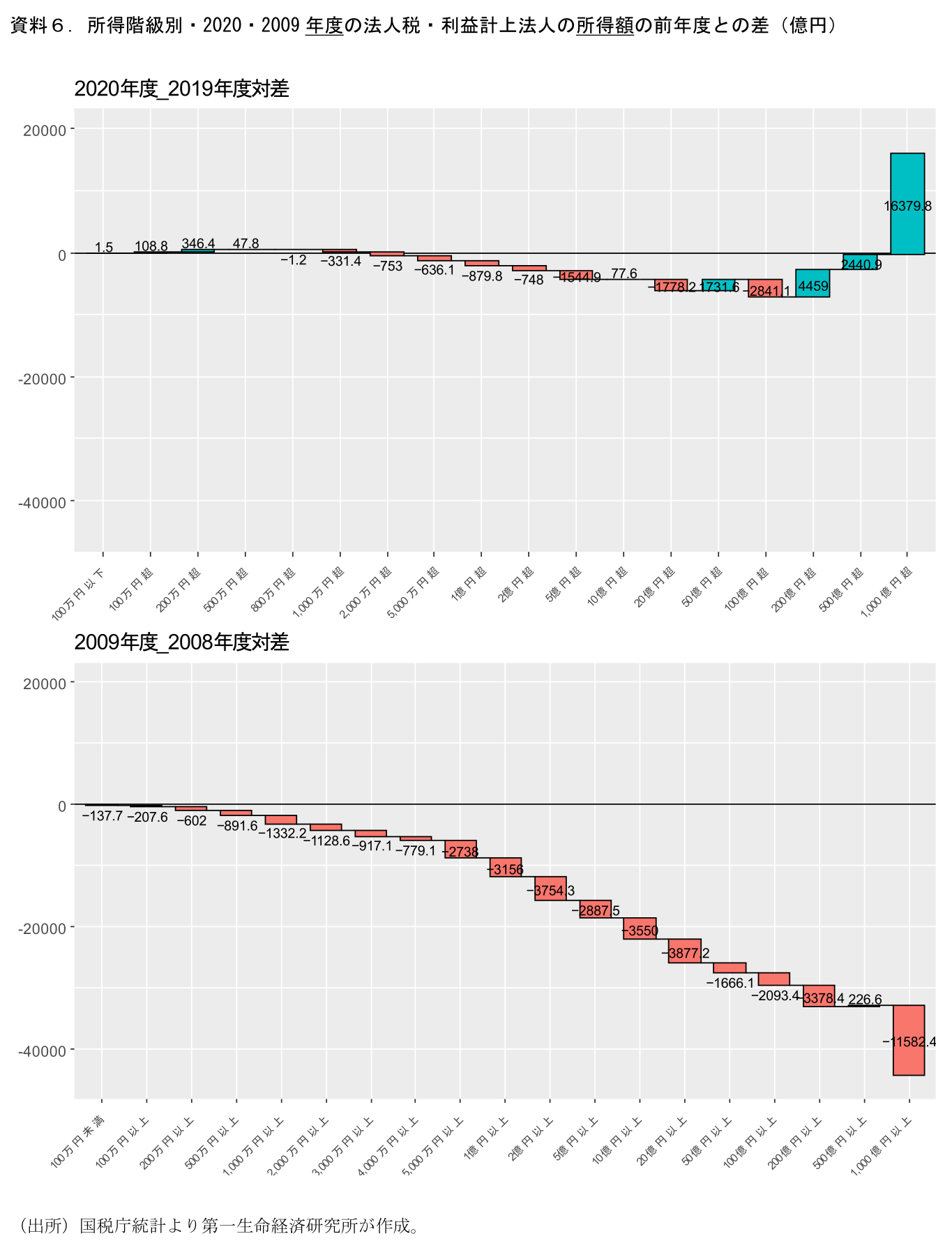

利益計上法人(法人税を納めている企業)についての業種別所得額(資料5)をみると、コロナ危機の特徴が鮮明に表れている。まず最も増加したのは金融保険業(前年度比+1.8兆円)である。年度末にかけての金融環境の改善などに伴い、利益が増加したことが背景にあるのだろう。リモートワークの広がり等が追い風になったとみられる情報通信業(+0.9兆円)、巣篭もり需要の恩恵を受けた小売業(+0.6兆円)、年度後半の海外経済回復の恩恵を受けた製造業(+0.3兆円)も増加している。一方、鉄道などを含む運輸公益事業(▲1.1兆円)、旅館業料理飲食(▲0.3兆円)、サービス(▲0.2兆円)が減少しており、外出規制の影響を受けた業態ではマイナス影響が表れている。また、所得階級別にみると多くのセグメントで所得が減少しているものの、1,000億円以上企業の所得増がこれらを打ち消すことで全体の所得が増加している(資料6)。業種別・規模別にみると、改善・悪化が二極化した「K字経済」の様相が色濃く表れ、ほとんどの業種で減少した2009年とは様相が異なっている。

法人税の課税ベースである利益計上法人の利益が増えたことが法人税増加につながったわけだが、統計を参照すると欠損法人の赤字額も増えており、両者を足し合わせた値は2019年度を下回っている(資料4)。欠損法人は赤字の額の大小にかかわらず法人税を支払わないため、もともと欠損法人である企業の赤字が拡大しても法人税額には影響しない。好調・不調が大きく分かれた「K字経済」は、国内企業全体の本当の意味での利益額(黒字額+赤字額)が減少したにもかかわらず、黒字企業の利益が増えたことで法人税が増える、という現象につながった。

2021年度税収も増加へ、2022年度は「まさかの減少」のリスクに注意

以上では、コロナ危機下でのまさかの税収増は、経済悪化の中にありながらも①財政政策を通じた雇用や企業所得の下支え、②2020年末・年度末にかけての金融環境の改善、③情報通信業や小売業などコロナがプラスになった業態の存在、④コロナ危機によってフリーランス・ギグワーク・副業といった新しい働き方が一層広がったこと、の大きく4つの要素が支えになった結果である点をみた。また、一連のプラス要素が法人税の納付主体である大企業を中心に及んだことも、法人税収という観点では押し上げ要因になったといえる。

2021年度も税収は増えそうだ。2021年度分・2022年3月末までの累計税収額は前年同期比で+11.9%となっている。2020年度対比でみた実体経済の回復が税収増につながっているとみられるが、例年に比べて所得税の伸び幅が大きい。詳細ははっきりしないが、給与所得の増加に加えて、先に挙げた金融所得の増加や働き方多様化などの要素が、2021年度に入っても押し上げに寄与している可能性があろう。

ここまで見たように、税収は実体経済(GDP)に加えて金融環境の影響をより色濃く受ける。足元、欧米のインフレ昂進に伴う金融引き締めやそれに伴う景気悪化懸念から株価が冴えない状態が続いている。2022年度はコロナからの経済活動正常化が進むことで実体経済は回復が見込まれ、順当にいけば増加が予想されるが、金融環境の悪化が進むことで「まさかの減少」になるリスクにも気を付けたい。

1 Economic Trends「コロナ危機下でまさかの税収増~消費税率引き上げと2種類のK字経済が影響か~」(2021年7月6日)「https://www.dlri.co.jp/report/macro/157116.html」

2 国税庁「新型コロナウイルス感染症に関連する税務上の取り扱い関係」https://www.nta.go.jp/taxes/shiraberu/kansensho/faq/05.htm

3 国税庁統計の所得税は暦年単位のため、財務省へ2020「年度」の所得税の数字について一部ヒアリングした。これによると所得税は、給与(源泉+申告)2019年度:11.9兆円→2020年度:11.6兆円、配当(源泉)4.9兆円→4.7兆円、株式譲渡(源泉+申告)0.7兆円→1.0兆円。給与・配当所得が減少、株式譲渡所得が増加、という姿は暦年と同様。ヒアリング項目を足し合わせると20年度は前年度比マイナスになるが、国税庁統計の動向を踏まえると、ここに事業所得分や雑所得分の増加などが加わり、2020年度の所得税全体では微増という姿になっていると考えられる。

星野 卓也

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 星野 卓也

ほしの たくや

-

経済調査部 主席エコノミスト

担当: 日本経済、財政、社会保障、労働諸制度の分析、予測

執筆者の最近のレポート

関連テーマのレポート

-

2026年4-6月期GDP予測(1次速報) ~前期比年率+1.6%と予想。イラン情勢悪化のなかでも景気は崩れず~

日本経済

新家 義貴

-

日銀金融政策決定会合(2026年7月) ~物価上振れリスクを強調も、利上げ加速のシグナルは乏しい~

日本経済

新家 義貴

-

6月でナフサの価格転嫁はどこまで進んだのか ~コストの波及シミュレーションと6月企業物価指数によるアップデート~

日本経済

阿原 健一郎

-

進む代替調達、膨らむ輸入コスト(2026年6月貿易統計) ~供給面での下振れリスクは大きく低下も、価格面の負担は残る~

日本経済

新家 義貴

-

2025年スポットワーク市場規模の推計 ~2025年のスポットワーク市場規模は1,503億円と推計、3年間で約4倍に拡大~

日本経済

星野 卓也