- HOME

- レポート一覧

- ビジネス環境レポート

- AIは誰の仕事を奪うのか

- 人口減少時代の未来設計図

-

2026.02.05

日本経済

テクノロジー

経済財政政策

雇用

AI(人工知能)

AIは誰の仕事を奪うのか

~ソフトウェア/フィジカルAI普及による日本の職種別需給ギャップの将来推計~

星野 卓也

- 要旨

-

-

AIの普及は、人口減少下の日本における労働需給を大きく変えうる。本稿では、AIがタスクを代替することで労働需要が削減され、職種別の労働需給にどのように影響が及ぶかを推計した。ソフトウェアAI・フィジカルAIそれぞれの職種別のAI代替可能性スコアを職業特性データ(job tag)から構築し、労働投入の予測と組み合わせることで職種別需給ギャップを計算した。

-

推計の結果、AI普及が進まない場合は人口減少により2050年に約1,570万人相当の労働力不足(2025年比)が見込まれる。AI普及が進めば、ソフトウェアAIのみでも需給は余剰化。ソフト+フィジカルAIが普及すると2050年時点で約1,340万人の余剰が生じる。

-

しかし、重要なのは「ネットでは余剰でも、職種別には余剰と不足が同時に拡大する」点であり、例えば2050年のソフトウェアAIシナリオでは余剰820万人と不足550万人が併存する。

-

職種別にみると、ソフトウェアAI普及の下では一般事務・総合事務・会計事務など事務系で大幅な余剰が生じ、IT系や一部の教育・営業でも余剰が拡大する。一方で、介護(介護職員等)・医療、建設・土木、調理・農業・運転、清掃・運搬など現場系は需要増と代替困難が重なり不足が残る。フィジカルAIまで普及すると、農業・運搬・一部製造など反復的物理作業の不足は余剰に転じやすいが、対人ケアを中心とする介護の不足は依然解消しにくい。

-

AIは総量として人手不足を緩和しうる一方、職種間ミスマッチを深刻化させる。現場系職種の社会的地位向上、ケア領域を含むAIの社会受容の進展をどのように行うかといった点が課題となる。

-

- 目次

1. AIは人口減少時代の救世主になるか

2022年末のChatGPT登場以降、生成AIの能力向上は加速の一途を辿っている。テキスト処理にとどまらず、画像・動画の生成、コーディング、データ分析、カスタマーサポートの自動化など、足元ではホワイトカラー業務への浸透が急速に進んでいる。複雑なワークフローを自律的にこなす「AIエージェント」が企業の業務プロセスに組み込まれ始めている。

加えて、AIがヒト型ロボットや自動搬送ロボットなどの機械を動かす「フィジカルAI」も、現在伸長する「ソフトウェアAI」と対比する形で注目を集めるようになっている。倉庫の自動ピッキング、工場の協働ロボット、農業用ドローンなどが実用段階に入り、ソフトウェアの知能をハードウェアに実装する動きが活発化している。

マクロ経済の文脈では、こうしたAI技術は経済の生産性を向上させ、経済全体の供給能力を高めることになる。人口の減少が続く日本経済にとっても、大きな役割が期待される分野だ。高齢者の就業延長など一定の労働参加率の上昇を織り込んでも、人口動態の側面から供給側の制約は深まっていく可能性が高い状況だ。

AIは、定型業務の自動化や判断補助によって、人が担うべきタスク量を削減し、結果として人手不足の圧力を下げることになる。現在普及の進む「ソフトウェアAI」は主にホワイトカラー職の仕事を代替・補助する役割が主になる。対人・物理作業の比重が高い職業では、足元注目の集まる「フィジカルAI」の役割が重要となろう。

本稿では、こうしたAIの普及が今後の日本における労働需給にどういった影響をもたらすか、職種別に将来シミュレーションを実施した。AIに置き換わる度合いが高い・低いと考えられる職種の洗い出し、日本の労働供給の予測を組み合わせることで職種別需給ギャップを推計、AI普及によって人手余剰が予想される職種、不足が予想される職種を示す。

2. AI普及と人口動態を踏まえた職種別需給ギャップの将来推計

以下のステップで職種別の需給ギャップを推計した。

(1)職種別AI代替可能性スコアの構築

厚生労働省のjob tag(職業情報提供サイト)には、約500の職業について、その仕事の特性が評価・数値化されている。本分析では、このデータに一定の重みづけを行い、各職業のAI代替可能性を指数化した。ソフトウェアAIについては、代替されやすい要素として、業務が定型的であること、手順をコード化しやすいこと、生成AIで処理可能なテキスト・データ作業の比重が高いこと、代替されにくい要素として、創造的な判断が求められること、対面でのコミュニケーションが中心であること、身体を使う作業の比重が高いことといった要素に分解したうえで、関連するjob tagの数値を用いたスコア付けを行った。これらの正負の要素を差し引いた値を0~1のスコアに変換し、job tagの職業分類から国勢調査の職業小分類へ対応づけた。

同様に、ソフトウェアAIとは別に、フィジカルAI(ロボット・自動化設備)の代替余地を評価するスコアを構築した。こちらは代替されやすい要素として、反復的な物理作業、標準化された機械操作、定型的な搬送・組立、代替されにくい要素として、対人的な身体接触、不規則で予測困難な環境での作業、繊細な手作業とし、関連するjob tag値を用いたスコア付けを行った。

(2)マクロのAI代替率水準の設定

マクロ経済全体において、AIが既存の雇用を代替(置換)しうる割合については、先行研究が提示する「曝露(exposure)」「自動化リスク(risk)」「技術的自動化可能性(technical potential)」といった影響範囲の指標を参照しつつ、マクロ前提として外挿的に設定した。したがって、(1)で構築した職種別スコアは職種間の代替率の相対的な差を表す役割を担う。本分析では、先行研究などを参考にしつつ、ソフトウェアAIの代替率の就業者平均を25%、フィジカルAIを15%(合計40%)に設定している。なお、ここでの代替率は、普及が十分進んだ場合に労働需要を押し下げうる潜在的な水準を表している。

Frey & Osborne (2017) は米国の702職種を対象に、自動化の技術的可能性を推計し、雇用の47%が高リスクにあると示した。この推計はAI雇用論の出発点として広く引用される一方、実現時期を伴わない「技術的上限」の評価であり、短期に同規模の雇用が失われることを直接意味しない。

OECD Employment Outlook 2023は、タスクベースの枠組みに基づき、AIを含む自動化技術の影響を考慮した場合、OECD加盟国では雇用の約27%が「自動化リスクの高い職業」に該当すると推計している。現時点の職務情報に基づき、高リスクに該当しうる職業の範囲(リスクの分布)を示すものである。

ILOとポーランド国立研究所(NASK)の共同研究(2025)は、世界の労働者の約4分の1が生成AIに何らかの曝露を受ける職業に就いていると推計し、高所得国で34%、低所得国で11%と格差が大きい点を示した。IMF(2024)も世界の雇用の約40%がAIの影響を受けると推計し、先進国では約60%に達するとしている。

民間推計として、McKinsey Global Institute(2025)はソフトウェアAI(エージェント)とロボットを統合して評価し、現在の技術で米国の労働時間の約57%が技術的に自動化可能と推計した(AIエージェント44%、ロボット13%)。また、高い自動化ポテンシャルを持つ職業が米国雇用の約40%に相当すると示している。

これらの先行研究を踏まえつつ、本分析ではこれらの水準感に整合するよう、マクロ前提として設定した。

(3)需給ギャップの計算

労働供給側については、国勢調査の就業者数を起点に、国連のWorld Population Prospectsの人口推計に基づき将来投影を行った。当社予測の年齢階層別労働参加率(女性や高齢者の労働参加率上昇を想定)を用いて、2050年までの就業者数の予測を作成した。それぞれの職種別の就業者数は全体の就業者数と同率で変化するものとした。労働時間トレンドは近年の一人当たり平均労働時間の減少傾向に鑑みて年率-0.2%で一律とし、総労働投入量の将来推計を行った。

労働需要側については、2025年を基準に、2050年までのセクター別需要平均成長率(医療・介護1.5%、建設0.5%、その他0.2%)を外挿し、労働需要の将来値を作成した。セクター別成長率の設定に当たっては、高齢化に伴い医療・介護の需要増が続くこと、インフラ老朽化などで建設業の需要成長率がより高くなる想定を置いた。各職業に対する労働需要は関連の深いセクターにマッチングを行い、各職業に対する労働需要が対応するセクター別成長率の値に沿って伸びていく形とした。

ここに先のマクロ、職種別のAI代替率を適用することでそれぞれの労働需要と労働供給が算出される。なお、AI代替率は「AIに置き換わり得る潜在的な代替率」として設定した値であり、それが実現するかどうかはAIの導入・普及率に依存する。今回のシミュレーションでは期間の終点である2050年には潜在的な代替率が実現しているものとし、時間をかけて段階的に普及が進むものとした。また、ソフトウェアAIの導入が先行、現在黎明期にあるフィジカルAIの本格的な導入は2030年以降にずれ込むとの仮定の下で、AI導入率をソフトウェア(2030:20%→2040:60%→2050:100%)とフィジカル(2030:5%→2040:50%→2050:100%)とで差を設けた。試算はソフトウェアAIのみ普及が進むシナリオ、ソフトウェア+フィジカルAIがともに普及するシナリオの2通りで実施した。

(主要な結果)

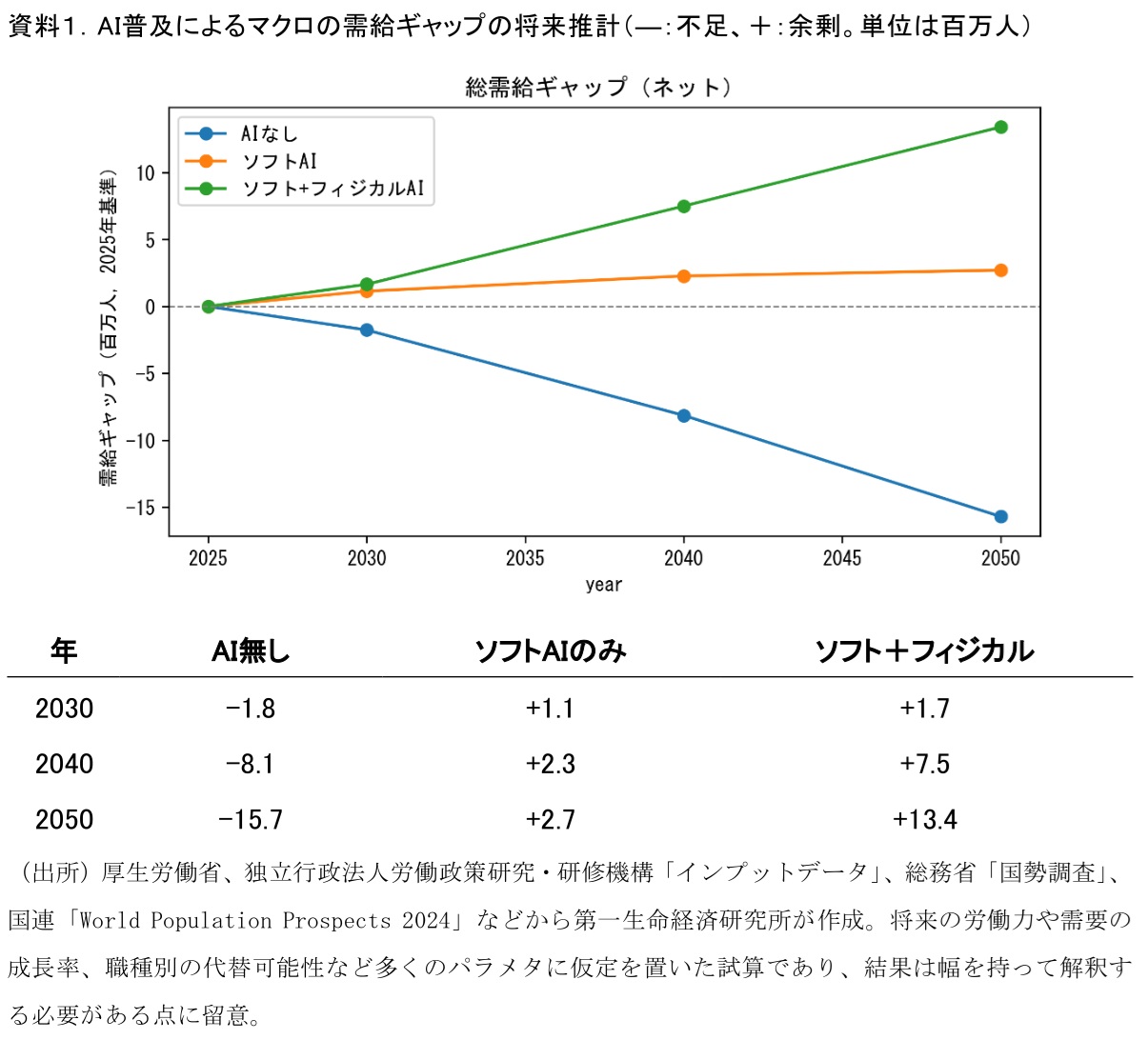

2025年を基準としたマクロのネットの需給ギャップの推移を見たものが資料1(7ページ参照)である。AIの普及が全く進まず、人口減少とともに労働供給の減少が進む状態の場合、2050年時点では2025年を基準に約1,570万人分の労働力不足が見込まれる。ソフトウェアAIの普及のみを想定したシナリオにおいても、マクロの需給ギャップはプラス圏(余剰)に入る。ソフトウェア+フィジカルAIが普及するシナリオでは、2050年時点で1,340万人の余剰が生じる。なお、今回のシミュレーションではAI以外による生産性の改善や資本投入の増加等は勘案していない点には留意されたい。

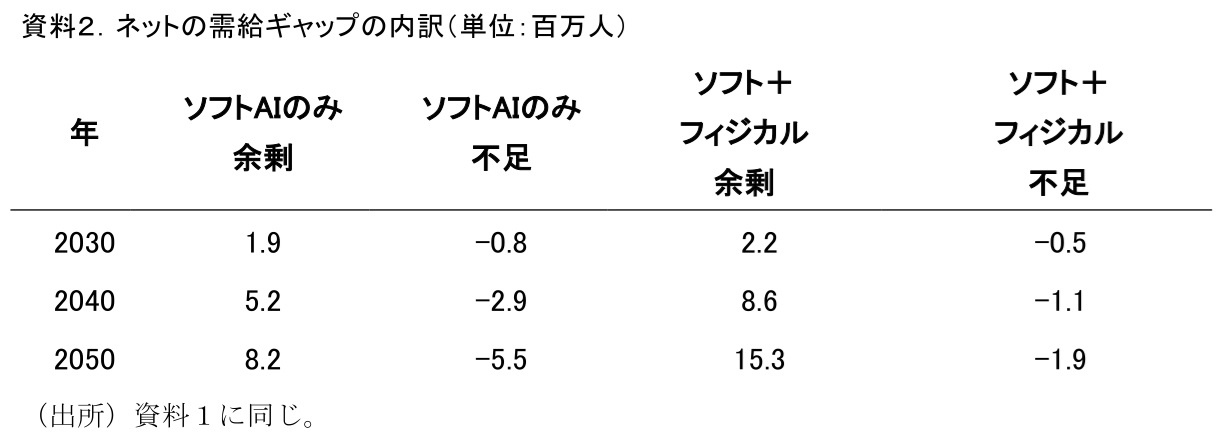

ネットの需給ギャップからは、AIの普及が人手不足経済を人手余剰経済に転換する姿が描かれる。しかし、ネットでは余剰状態でも職種別には余剰と不足が同時に存在し、その規模は年とともに拡大する。資料2(7ページ参照)では各職種の余剰・不足数を用いて、相殺する前の余剰数と不足数を示した。例えば、2050年のソフトウェアAIシナリオでは、820万人の余剰と550万人の不足が同時に発生している。

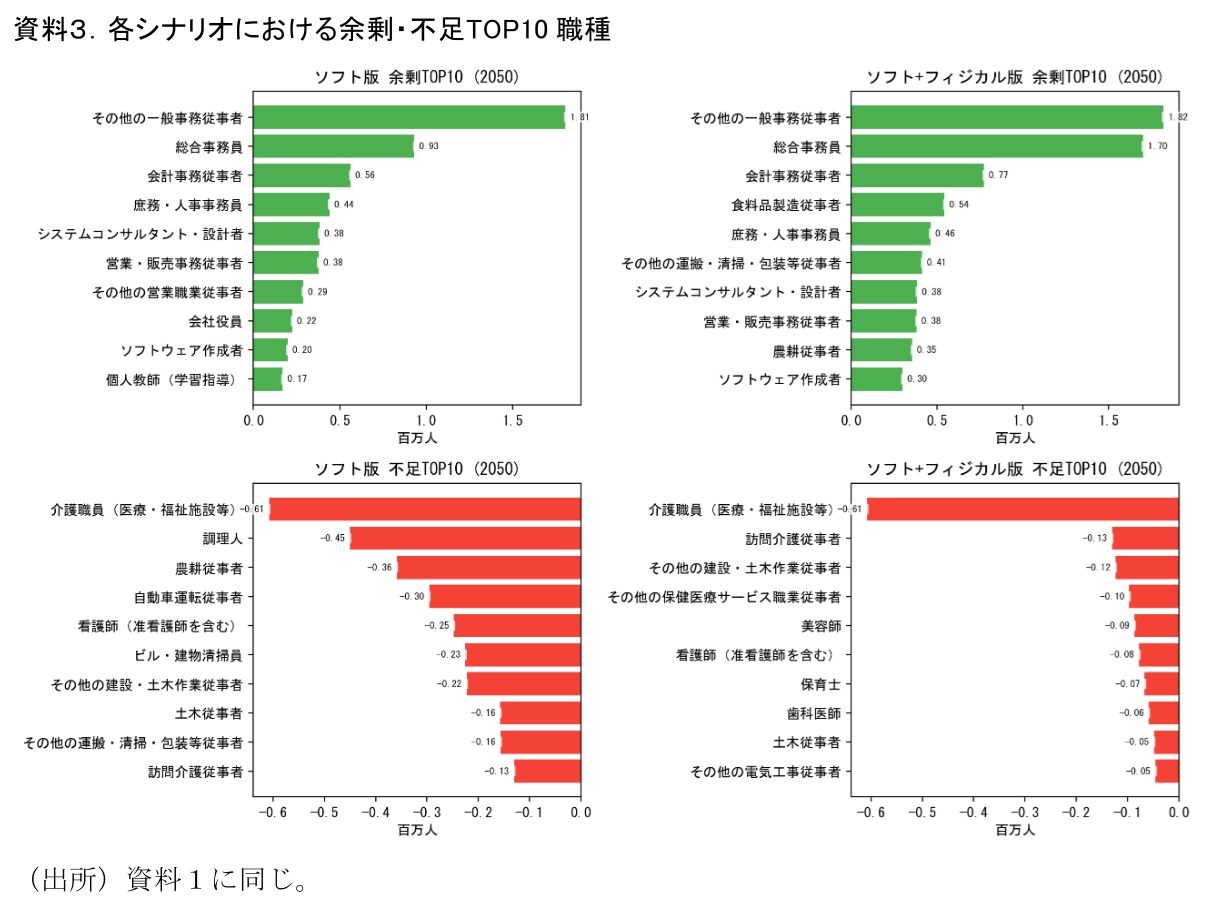

2050年時点のソフトウェアAIシナリオにおける主な職種を以下に示す。なお、資料3(8ページ参照)では、余剰・不足職種の上位10職種を示している。

(ソフトウェアAIシナリオにおいて余剰が大きい職種(2050年))

-

事務系: その他の一般事務(+181万人)、総合事務員(+93万人)、会計事務(+56万人)、庶務・人事事務(+44万人)、営業・販売事務(+38万人)。事務系だけで余剰の約半分を占める。定型的な文書作成・データ処理・集計業務は生成AIの得意領域であり、代替効果が極めて大きい。

-

IT・専門職: システムコンサルタント・設計者(+38万人)、ソフトウェア作成者(+20万人)、情報処理・通信技術者(+14万人)。コーディングや設計作業へのAI浸透を反映。

-

教育・営業: 個人教師・学習指導(+17万人)、高等学校教員(+14万人)、営業職(+29万人)。テキストベースの知識伝達や情報提供がAIに移行しやすいことを反映している。

(ソフトウェアAIシナリオにおいて不足が大きい職種(2050年))

-

介護・医療: 介護職員(-61万人)は最大の不足職種であり、訪問介護(-13万人)と合わせると介護分野だけで約74万人の不足となる。看護師(-25万人)、保健医療サービス従事者(-11万人)も大きい。高齢化による需要増と、対人ケアのAI代替困難が重なる。

-

建設・土木: その他の建設・土木作業(-22万人)、土木従事者(-16万人)、大工(-10万人)、電気工事(-9万人)。インフラの老朽化対応などで需要が持続する一方、現場作業のソフトウェアAI代替余地は小さい。

-

食・農・運輸: 調理人(-45万人)、農耕従事者(-36万人)、自動車運転従事者(-30万人)。いずれも身体作業の比重が高く、人口減少の影響を直接受ける。

-

清掃・運搬: ビル・建物清掃員(-23万人)、運搬・清掃・包装等(-16万人)。定型性のある物理作業であるが、ソフトウェアAIでは代替できない領域である。

(ソフト+フィジカルシナリオでの変化)

フィジカルAIを加えると、不足の構造は大きく変わる。食料品製造(ソフトのみ:-13万人→ソフト+フィジカル:+54万人)、農耕従事者(-36万人→+35万人)、運搬・清掃・包装等(-16万人→+41万人)など、反復的な物理作業を含む職種がロボット・自動化により余剰に転じる。自動車運転従事者(-30万人→+10万人)も自動運転技術の浸透で不足が余剰に転じる。定型的な物理作業の分野を中心に人手不足が解消される形になる。

一方、介護職員の不足(-61万人)はフィジカルAIを加えても変わらない。今回のシミュレーションでは対人的な身体接触や感情対応については、フィジカルAIによる代替にネガティブな要素としている。この点で介護は、需要が増えるにもかかわらずロボットでの代替が困難な領域であり、不足の核として残り続ける。同様に、訪問介護、保育、美容など「人が人に直接サービスする」職種の不足も解消されない結果となった。建設・土木も一部緩和されるものの、不規則な現場環境での作業はフィジカルAIでも対応しきれず、不足が残る。

3. AI普及と人口減少の経済:3つの論点

以上で行った推計は、多くの仮定に基づいたものであり、一つの試算の域を出るものではない。AIは仕事の代替を通じて労働需要を減らすだけでなく、関連する新たな労働需要を誘発することも予想されるがそうした影響は加味していないなど、試算に当たって単純化した部分も多い。結果は幅を持って解釈される必要がある性質のものである点には留意されたい。

一方、試算の前提である「職種間でAIへの代替性が大きく異なる」という点についてはコンセンサスが得られるのではないかと思う。この点について一定の基準をもとに職種ごとに定量化しつつ、日本の人口動態なども踏まえた将来の需給を可視化した点が本稿の貢献の一つである。試算結果が示す最も重要なメッセージは、AIによって総量としての不足は緩和されるが、職種間の余剰・不足のミスマッチは一層深刻化するという点である。ソフトウェアAIの普及によって、事務・販売事務・会計などの職種では、AI普及に伴い大幅な余剰が生じる。一方、介護・医療・建設・農業などの現場系職種では、需要の増大とAI代替の困難さが重なり、深刻な不足が続く。

ソフト+フィジカルのシナリオでは、物流・製造・運搬作業の余剰が拡大し、マクロの需給バランスはさらに余剰方向にシフトする。しかし、フィジカルAIが進んでも、対人性の高い介護・医療領域の不足を解消することは依然困難である。人の手による身体的ケア、感情面の対応、臨機応変な判断が求められる現場は、技術的にも社会受容的にも完全自動化の壁が高い。

こうした状況を踏まえ、今後の日本経済・労働市場・AI普及において重要な論点を3つ挙げる。

(1)ホワイトカラー職とブルーカラー職の賃金格差

余剰が生じる職種では賃金の下押し圧力が強まり、不足が続く現場では賃金上昇圧力が高まる。この乖離は、職種間の賃金格差構造を変える可能性がある。米国ではすでに一部の熟練技能職では年収が大幅に上昇し、「blue-collar billionaire」という言葉も生まれている。AIによるホワイトカラー業務の代替が進む一方、物理作業を伴う現場職の人手不足が深刻化し、需給バランスが賃金に直接反映され始めたと整理できよう。

依然、労働市場の硬直性が残る日本では米国ほどドラスティックな変化にはならないまでも、同様の構造変化が起こりうる。本分析が示すように、事務・会計・販売事務などのAI代替が進みやすい職種では余剰が生じ、賃金の下押し圧力がかかる。一方、介護・建設・農業など現場系職種では慢性的な人手不足が続き、賃金上昇圧力が高まる。従来の「ホワイトカラー=高賃金、ブルーカラー=低賃金」という図式は、今後崩れていく可能性がある。

一方で、フィジカルAIの推計でも示したように、物理的な定型的作業の仕事はフィジカルAIの技術に徐々に代替されていくことも予想される未来の一つである。単にホワイトカラー対ブルーカラーの構図にはならないともいえよう。ブルーカラー系の職種でも、定型性が高いものか、対人性が伴うか等の要素によってフィジカルAIへの代替性は異なってくると見込まれる。

(2)ブルーカラー職の社会的地位、教育・キャリアの在り方

こうした中で、賃金格差だけでなく、ブルーカラー職の社会的地位も重要な論点となる。日本では依然として「大学進学→オフィスワーク」が標準的な教育・キャリアパスとみなされ、現場系職種は「やむを得ない選択」とも見られがちである。この価値観が、人手不足の職種を忌避する一因になっていると考えられる。

教育・キャリアのあり方を考えるうえで参考になるのは、ドイツのマイスター制度である。ドイツでは、職業訓練を経て取得するマイスター資格が学士号と同等の学位として公式に認定されている。熟練技能者は「ブルーカラー貴族(blue-collar aristocracy)」とも呼ばれ、高い社会的尊敬と経済的報酬を得ている。デュアルシステム(企業での実務訓練と職業学校での理論教育を組み合わせた制度)により、若年層が早期から実践的な技能を身につけ、職人としてのキャリアを誇りを持って歩む土壌がある。

日本でも、現場系職種の社会的地位を高め、若年層が積極的にこれらの職種を選択できる環境整備が求められる。具体的には、技能検定制度の拡充・認知度向上、職業訓練校・専門学校の位置づけ強化、などが考えられる。AIがホワイトカラー職種の代替を進めるほど、「人の手でしかできない仕事」の価値は相対的に高まる。この変化を社会的評価に反映させることが、不足職種への労働移動を促すうえで重要な役割を果たすだろう。

(3)AIに対する社会受容性

本分析では、「対人性」が高い業務をAI代替が困難な領域としてスコアリングしている。介護・医療・保育などのケア分野では、「人が人に直接サービスする」ことが本質的価値とみなされ、ロボットやAIによる代替には心理的・倫理的な抵抗が根強い。この社会的受容の壁は技術的な可能性と同様にAI導入の制約となることが予想される。

しかし、この「人がやるのが当たり前」という認識は、必ずしも不変ではない。人手不足が深刻化し、サービス水準の維持が困難になれば、「AIでもいいから助けてほしい」という受容が広がる可能性がある。実際に、介護現場では見守りセンサーや移乗支援ロボットの導入が進みつつあるようだ。「人の手によるケア」と「機械による支援」の境界は徐々に曖昧になっていくのかもしれない。医療分野でも、AI診断支援や遠隔診療の普及が、「医師に直接診てもらう」という従来の期待を変えうる。コロナ禍を経て、オンライン診療への抵抗感も幾らか低下したとみられる。同様の意識変化が波及すれば、本分析で「不足」と推計した職種のAI代替余地は拡大しうる。

逆に言えば、社会受容が進まなければ、技術的には可能な代替も実現しない。AIの導入可否は、技術の成熟度だけでなく、社会全体の価値観の変化に大きく依存する。社会受容の進展次第で、不足職種の需給バランスは本推計から変化する余地がある。

AIは人口減少時代の人手不足を緩和する強力な手段となるが、その効果は職種ごとに大きく異なってくる可能性が高い。この余剰と不足の同時進行に対処するには、賃金・処遇構造の転換、教育・職業訓練体系の再設計、AIの社会受容等々、従来の経済・社会構造を所与にせずに議論すべき課題が山積しているといえよう。人口減少下でAIとどう向き合っていくか、国としてのビジョンが問われている。

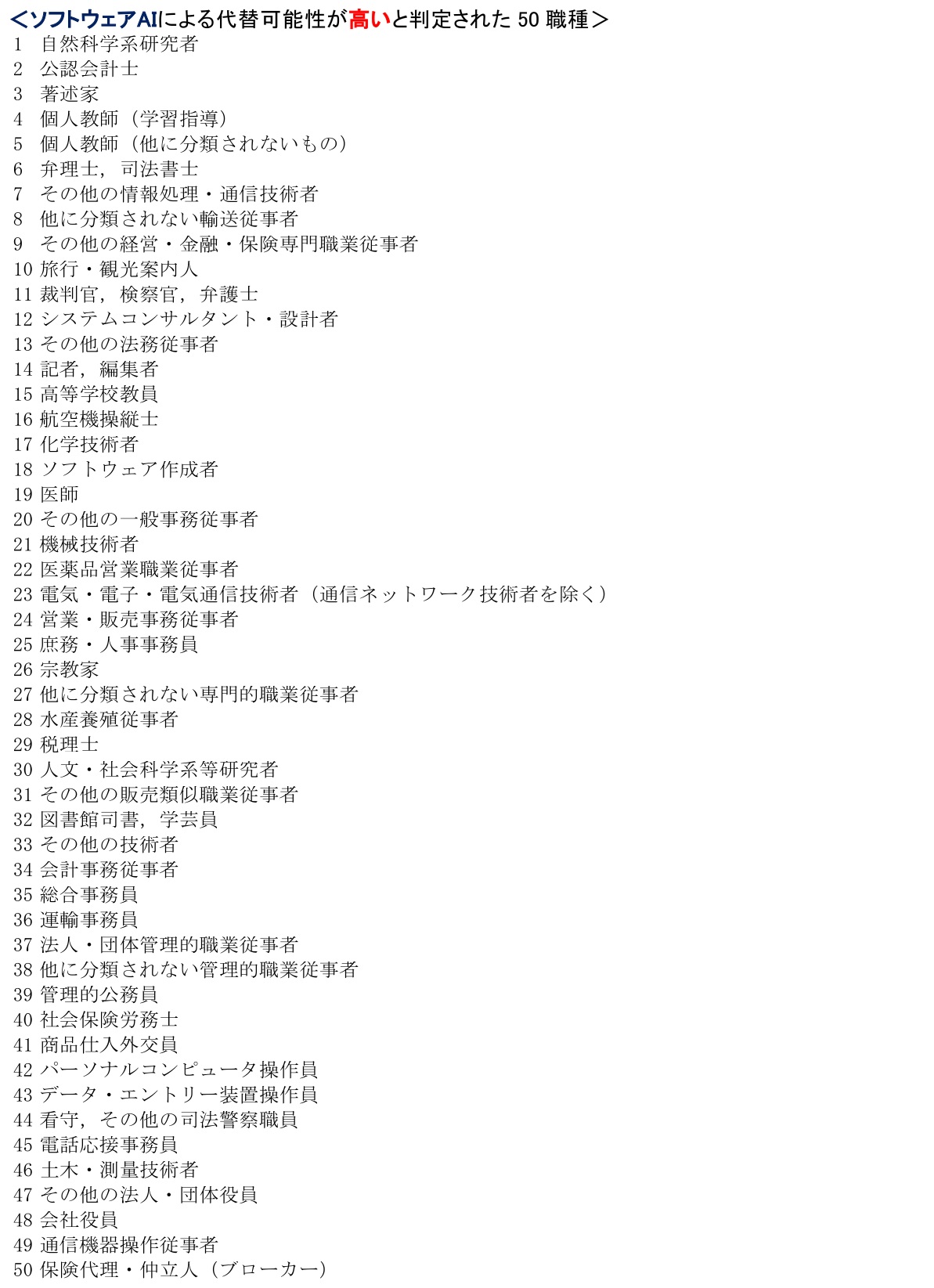

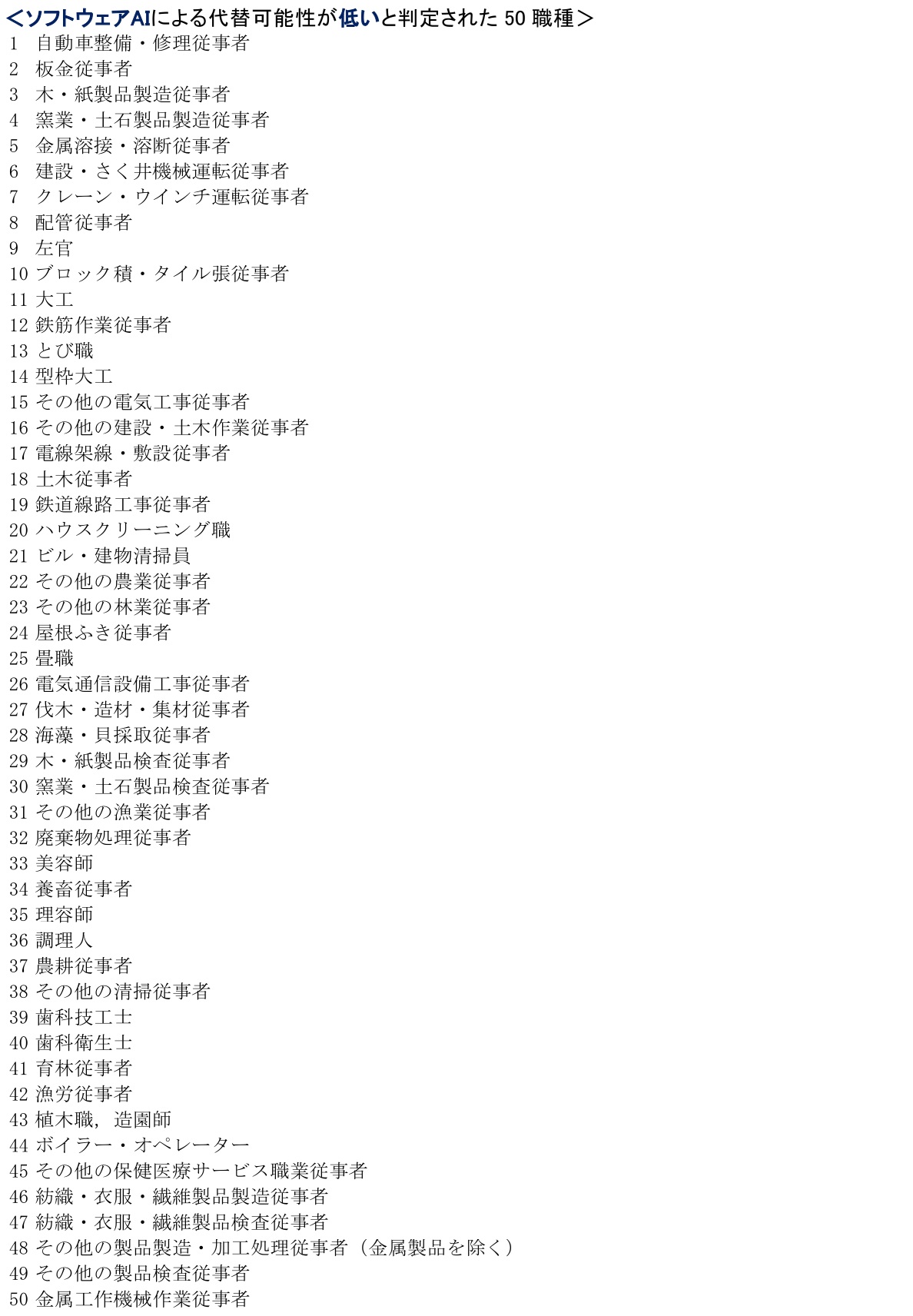

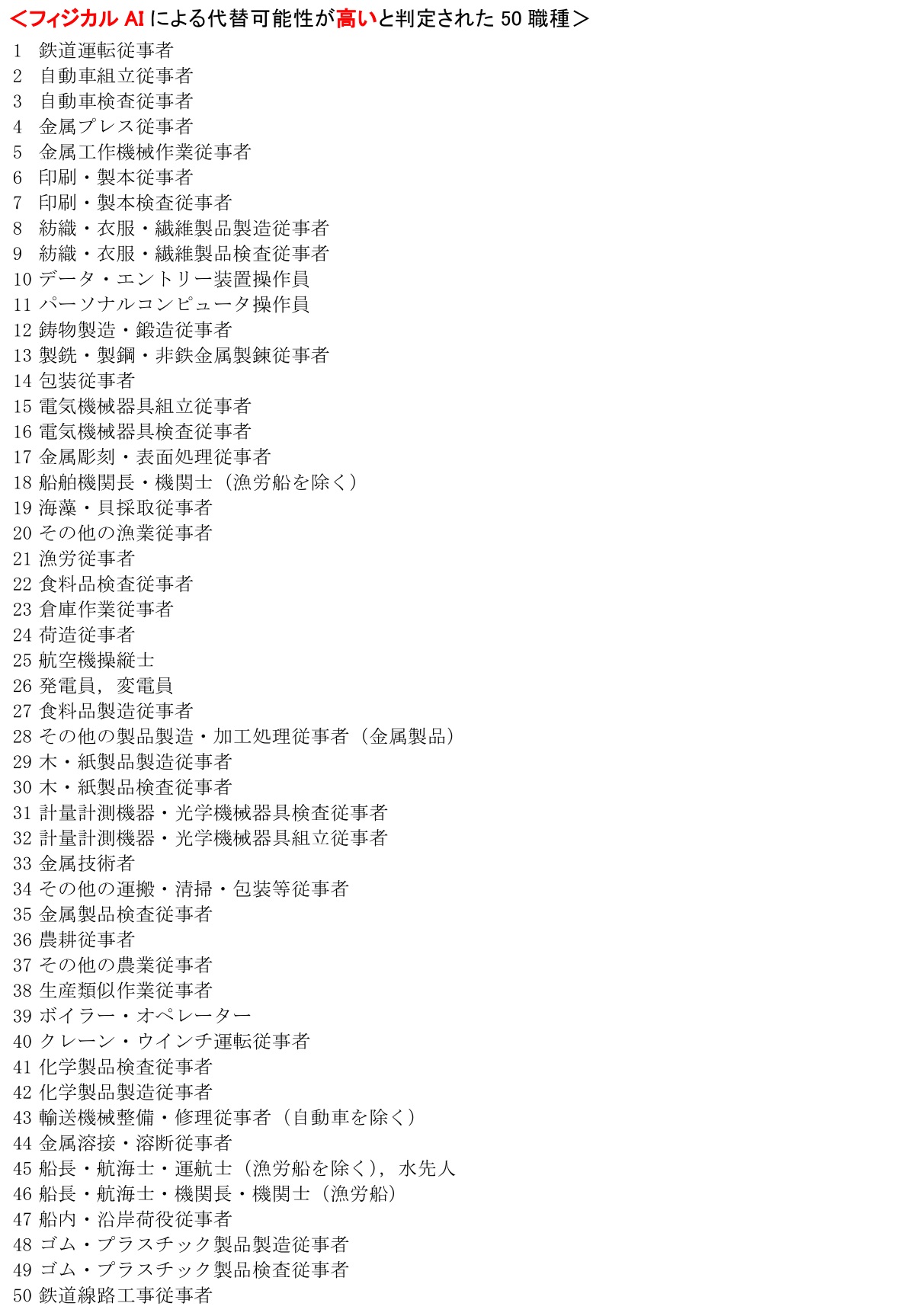

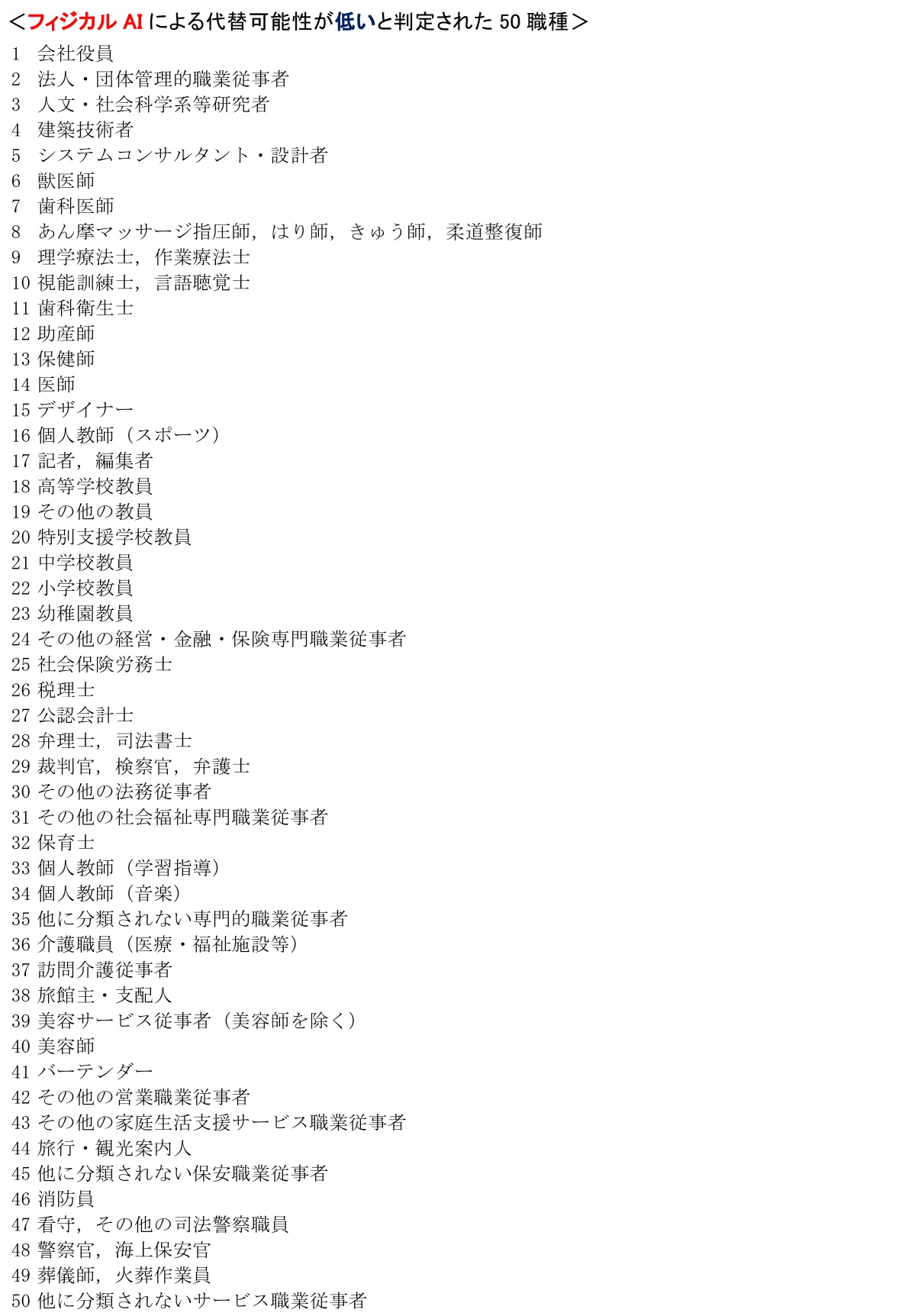

【参考資料】本稿シミュレーションではjob tagの指標をもとにAI代替可能性を評価している。高いと判定された職種、低いと判定された職種を50職種ずつ示す。

【参考文献】

Frey, C. B. & Osborne, M. A. (2017). "The Future of Employment: How Susceptible Are Jobs to Computerisation?" Technological Forecasting and Social Change, 114, 254–280.

IMF (2024). "Gen-AI: Artificial Intelligence and the Future of Work." IMF Staff Discussion Note SDN/2024/001.

ILO & NASK (2025). "Generative AI and Jobs: A Refined Global Index of Occupational Exposure." International Labour Organization.

McKinsey Global Institute (2025). "Agents, Robots, and Us: Skill Partnerships in the Age of AI."

OECD (2023). OECD Employment Outlook 2023: Artificial Intelligence and the Labour Market. OECD Publishing.

星野 卓也

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 星野 卓也

ほしの たくや

-

経済調査部 主席エコノミスト

担当: 日本経済、財政、社会保障、労働諸制度の分析、予測

執筆者の最近のレポート

-

骨太方針2026のポイント(財政運営編) ~責任ある積極財政:評価すべき点と懸念が残る点~

日本経済

星野 卓也

-

骨太方針2026のポイント(総論編) ~責任ある積極財政の具体化と「成長重視」へのギアチェンジ~

日本経済

星野 卓也

-

都区部版・消費者物価のコア指標(2026/06) ~特殊要因除く系列を試算、全般的な基調は横ばい~加速~

日本経済

星野 卓也

-

資金循環統計(2026年1-3月期) ~イラン影響は価格↑・数量↓で相殺、「貯蓄から投資へ」も着々と~

日本経済

星野 卓也

-

家計資産「株・投信・債券4割目標」で何が変わるのか ~国際比較でみる日本の特徴と政府新目標の温度感~

日本経済

星野 卓也