- HOME

- レポート一覧

- 経済分析レポート(Trends)

- コロナ危機下でまさかの税収増

- Economic Trends

-

2021.07.06

日本経済

新型コロナ(経済)

財政・税制

コロナ危機下でまさかの税収増

~消費税率引き上げと2種類のK字経済が影響か~

星野 卓也

- 要旨

-

- 2021年度税収は60.8兆円と20年度からまさかの増加。2019年10月の消費税率引き上げが背景だが、所得税・法人税がコロナ危機下にもかかわらず底堅かったことが効いている。

- 今回のまさかの税収増の背景には年度後半の経済環境回復や政府の雇用維持政策に加え、業種や企業規模の差、金融市場と実体経済の差という「2種類のK字経済」があると整理している。つまり、①コロナで強い影響を受けた飲食・宿泊業はそもそも多くの法人税を納付していない一方、年度後半の経済回復をけん引した大企業製造業は法人税の納付主体であること、②実体経済低迷の一方で金融市場は力強く、企業の投資収益増や個人の金融所得の増加につながったこと、がまさかの税収増の背景として考えられる。

- 今回の税収増によって、政府の財政シミュレーションは改善する見込みだ。現在、政府のメインシナリオでは2029年度に基礎的財政収支が黒字化するとの試算だが、仮に2~3年程度前倒しされれば、「更なる歳出改革努力で25年度目標達成可能」とのロジックを組むことも可能になる。先般の骨太方針では、財政再建計画として「2025年度の基礎的財政収支の黒字化」目標を堅持しつつ、「年度内に目標再検討」することとしていた。今回の税収上振れはこの再検討における「25年度目標堅持」への追い風だ。

コロナ危機下でまさかの税収増

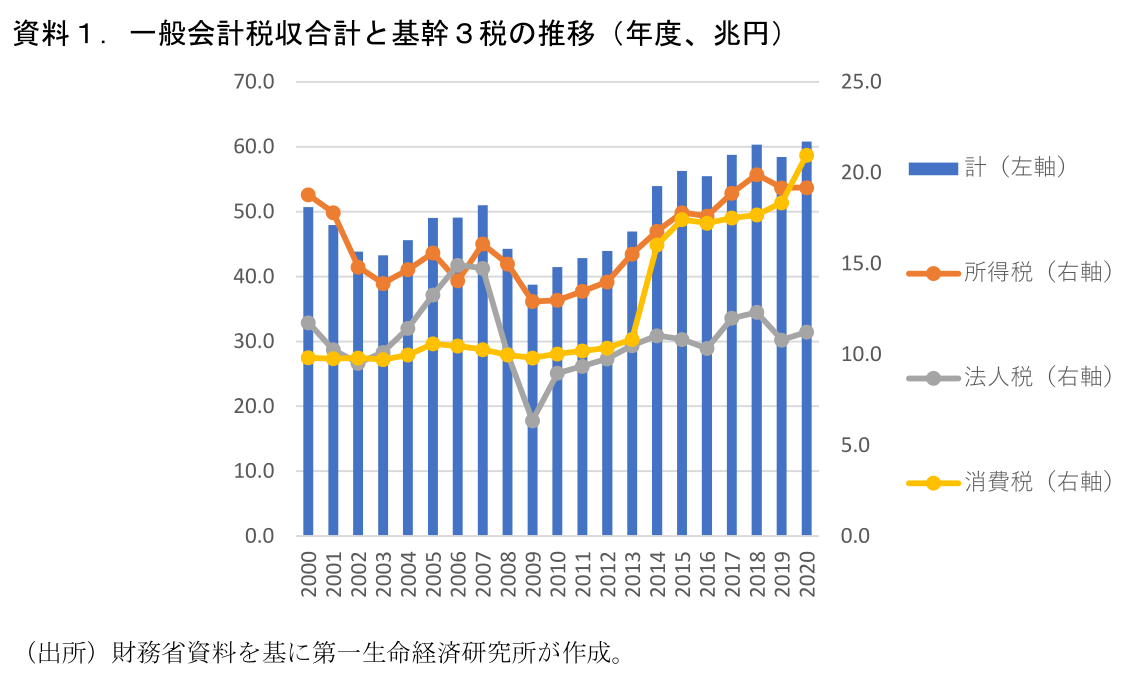

驚いた。5日に公表された2020年度の一般会計決算概要によれば、2021年度の一般会計税収は60.8兆円と2020年度(58.4兆円)を上回った。これまでの最高額だった60.4兆円(2018年度)も上回り、水準は過去最高である。昨年末時点における政府見込みでは、20年度税収は55.1兆円と19年度からの減少が見込まれていたが、これを5兆円強上振れした形になる。筆者自身もコロナ危機が始まって以降、経済環境の悪化に伴って2020年度税収は2019年度を大きく下回ると見込んできた。今回の結果は大きなサプライズとして受け止めている。

内訳をみると、最も増加したのは消費税で21.0兆円(2020年度:18.4兆円)である。これは2019年10月に消費税率が8%から10%に引き上げられた影響だ。20年度に税率引き上げの影響が平年度化し、19年度税収対比で消費税は増加している。想定外だったのは法人税と所得税だ。法人税は11.2兆円と19年度から若干の増加(19年度:10.8兆円)、年末の政府見込み(8.0兆円)からは+3.2兆円もの上振れとなった。所得税についても19.19兆円で前年度比わずかに増加(2019年度:19.17兆円)している。政府見込みも筆者見込みも、消費税率の税率引き上げの影響を上回る規模で法人税・所得税が減少するものとの想定だったが、これらがともに底堅かった。

危機下の税収増をもたらした2つの「K字経済」

今回の決算概要で公表されているのは法人税、所得税等の税目ごとの税収額のみであり、公表資料からその内容、詳細はわからない。今後国税庁統計等が公表された際に適宜レビューしていきたいと考えているが、今回のまさかの税収増の要因、筆者自身も予測を外した要因は、①年度後半の経済環境の急ピッチでの回復、②雇用調整助成金をはじめとして政策サポートもあって大幅腰折れを免れた雇用環境に加え、③コロナ危機の中でみられた「2種類のK字経済」にあると、現時点では考えている。

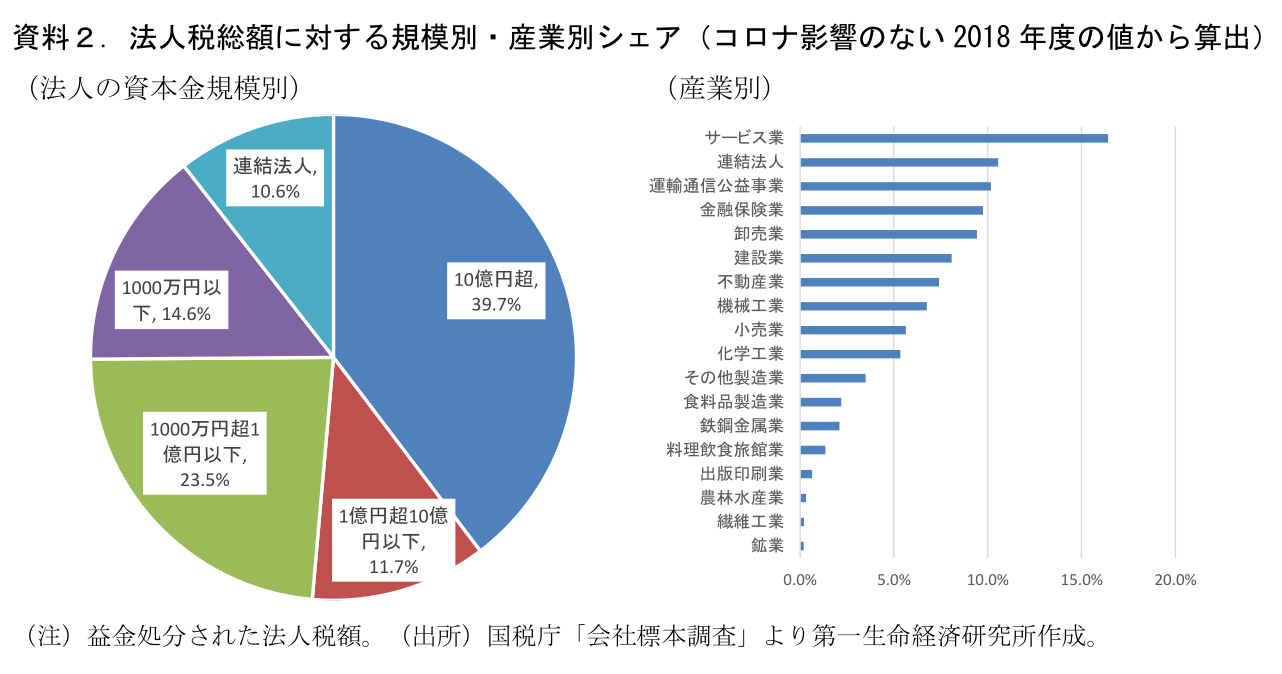

1つ目の「K字」は業種や企業規模による企業業績回復ペースの違いだ。すでに多くの数値が明らかにしているように、今回のコロナ危機は飲食業や観光業に大きな打撃をもたらした一方で、世界的な半導体需要の回復に支えられる形で製造業などの業績は急速に回復している。そして、国税庁の「会社標本調査」に基づけば、コロナ影響のない2018年度の「料理飲食宿泊業」の法人税額は全体の1.3%に過ぎず、法人税全体に与える影響は限られたと考えられる。また法人税については小規模企業ほど欠損法人割合が高い傾向がみられており(所得がゼロまたは赤字で法人税を納めていない企業の割合)、法人税の主要な納税者は大企業、中堅企業である。2020年度後半の大企業製造業を中心とした業況回復は、法人税の回復に強く寄与したと考えられる。

2つめの「K字」は実体経済と金融市場の違いである。GDP統計が示すように実体経済は明確に腰折れをしたわけであるが、金融市場は各国の強力な政策支援などに支えられ足元でもなお力強い。これは企業の投資収益などを通じて法人税押し上げにつながったほか、個人の金融所得の増加をもたらし所得税の増加につながったと考えられる。特に所得税については現在公表されている20年度のSNA雇用者報酬は前年度比マイナスとなっており、給与収入からの所得税は弱含んだと考えられる。これを金融所得などほかの所得増がカバーする姿になったと想定される。

筆者は通常、GDPをはじめとしたマクロ経済指標をベースに税収の想定を立てている。GDPは「日本経済全体」の「実体経済」の指標である。平時であれば産業間、企業規模間の業績や金融市場・実体経済の乖離がここまで広がることはなく、国内経済全体の動向を表すGDPは税収に対して一定の予測力を持っていた。しかし、今回コロナ危機下の「K字経済」のもとではこれが通用しなかったと整理している。

「25年度黒字化目標維持」に追い風

今回の税収増は、今後の財政再建の議論にも影響を及ぼす可能性が高そうだ。政府は先の骨太方針において、基礎的財政収支を2025年度に黒字化する、という目標を堅持しつつ、「年度内の再検討」を行うとして目標の修正にも含みを持たせている。

政府は今回の税収増を踏まえて、政府の財政試算である「中長期の経済財政に関する試算」の改訂版を近々公表するだろう。前回試算における基礎的財政収支の黒字化時期は2029年度(政府のメインシナリオに当たる成長実現ケース)とされていたが、前回1月の試算時点から税収見込みが改善することで、シミュレーション上における基礎的財政収支の黒字化時期は早まることが想定される。仮に2~3年程度黒字化時期が早まり黒字化時期が2026~27年度ということになれば、「歳出抑制努力を行えば25年度黒字化達成可能」、とのロジックを組むことが可能なレベルにはなる(グリーン関連など財政需要の高まりが見込まれる中で、本当にPB黒字化が実現できるのかについては依然疑問が残る)。今回の「まさかの税収増」は、25年度目標堅持(目標修正なし)の方向への追い風となるだろう。

星野 卓也

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 星野 卓也

ほしの たくや

-

経済調査部 主席エコノミスト

担当: 日本経済、財政、社会保障、労働諸制度の分析、予測