- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ウクライナ問題を機に新興国で広がる引き締めドミノも、トルコ中銀は「完全無視」

- Asia Trends

-

2022.04.15

アジア経済

新型コロナ(経済)

原油

アジア金融政策

トルコ経済

為替

ウクライナ問題

ウクライナ問題を機に新興国で広がる引き締めドミノも、トルコ中銀は「完全無視」

~景気下支えと金融の安定を重視する構えも、ウクライナ情勢に揺さぶられる展開は避けられない~

西濵 徹

- 要旨

-

- 足下の世界経済は、主要国を中心にコロナ禍からの回復が続く一方、「ゼロ・コロナ」戦略が中国景気の足かせとなるなど新興国景気は頭打ちしている。他方、昨年来の商品市況の上昇により米FRBなど主要国中銀は正常化を進めてきたが、ウクライナ情勢の悪化による商品市況の上振れを受けてタカ派姿勢を強めており、新興国のマネーフローは変化しつつある。新興国では経済のファンダメンタルズの悪化が進み、金融引き締めを余儀なくされる動きもみられるなど、新興国経済を取り巻く状況は急速に厳しさが増していると言える。

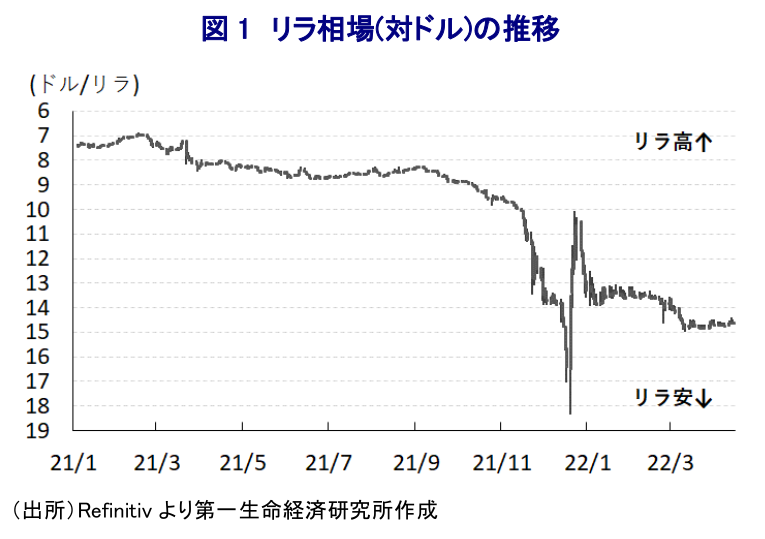

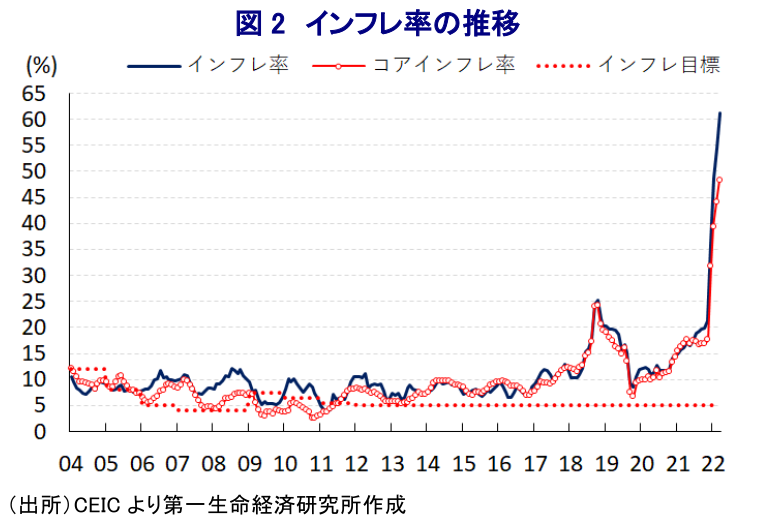

- トルコは元々経済のファンダメンタルズが脆弱な上、昨年はインフレ昂進にも拘らず中銀が利下げに動いたことで資金流出が進んでリラ相場は混乱した。リラ建預金の実質的な米ドルペッグなどの奇策も追い風に足下のリラ相場は落ち着きを取り戻しているが、商品市況の上振れに伴いインフレは昂進し、対外収支は悪化している。こうした状況ながら中銀は14日の定例会合で4会合連続の政策金利の据え置きを決定した。金融の安定を重視する姿勢をみせる一方、外貨準備高は着実に減少するなど厳しい状況が続く。ウクライナ情勢も予断を許さない展開が続いているなか、トルコ経済を巡る状況も厳しさが増す可能性が高まっている。

足下の世界経済を巡っては、欧米をはじめとする主要国を中心に一昨年来からのコロナ禍からの回復の動きが続いている一方、中国では当局の『ゼロ・コロナ』戦略が景気の足かせとなる動きが顕在化しており(注1)、中国経済への依存度が高い国々を中心に景気の足を引っ張ることが懸念される。他方、昨年来の世界経済の回復を追い風にした原油など国際商品市況の底入れの動きは、コロナ禍からの景気回復による雇用環境の改善も重なり全世界的なインフレ圧力を招いており、米FRB(連邦準備制度理事会)をはじめとする主要国中銀はコロナ禍対応を目的とする異例の金融緩和からの正常化を模索してきた。なお、国際金融市場においてはコロナ禍を経て全世界的に金融緩和が行われたことで『カネ余り』の様相を強めるとともに、全世界的な金利低下も重なり、一部のマネーはより高い収益を求めて新興国に回帰する動きがみられた。しかし、上述のように米FRBをはじめとする主要国中銀が正常化に舵を切る動きをみせることは、新興国を取り巻くマネーフローに変化を与えることが予想される。他方、昨年以降における国際商品市況の底入れの動きは新興国においてもインフレを招いており、中銀が物価安定を目的に金融引き締めに動く流れがみられるものの、物価高と金利高の共存が景気に冷や水を浴びせる懸念が高まっている。こうしたなか、足下ではウクライナ情勢の悪化を理由とする供給懸念を受けて原油や天然ガス、石炭などのエネルギー資源のみならず、小麦や大麦、とうもろこしなど穀物など幅広く商品市況は上振れしており、全世界的にインフレ懸念が一段と高まる動きがみられる。結果、米FRBなど主要国中銀はタカ派姿勢への傾斜を強めており、新興国からの資金流出の動きが促される懸念が高まるなか、一部の新興国においては景気回復途上にある一方で生活必需品を中心とする物価上昇が生活困窮を招いており、反政府デモの動きが活発化する動きがみられる(注2)。さらに、商品市況の上振れを受けてこれらを輸入に依存する新興国では、物価上昇と輸入増に伴う対外収支の悪化など経済のファンダメンタルズ(基本的条件)の脆弱さが増しており、資金流出に拍車が掛かることで通貨安が進み、輸入物価の上昇がインフレ昂進を招くことが懸念される。こうしたことから、これまでインフレ率が比較的低水準で推移してきたアジア新興国においてもインフレが顕在化しており、金融引き締めの動きが広がりをみせるなど対応を余儀なくされる事態となっている。上述のように、新興国経済にとっては中国景気の減速懸念など外需を取り巻く不透明感が高まるなか、物価高と金利高の共存は内需の重石となることで景気に冷や水を浴びせることも懸念されるなど、状況は急速に厳しさを増している。

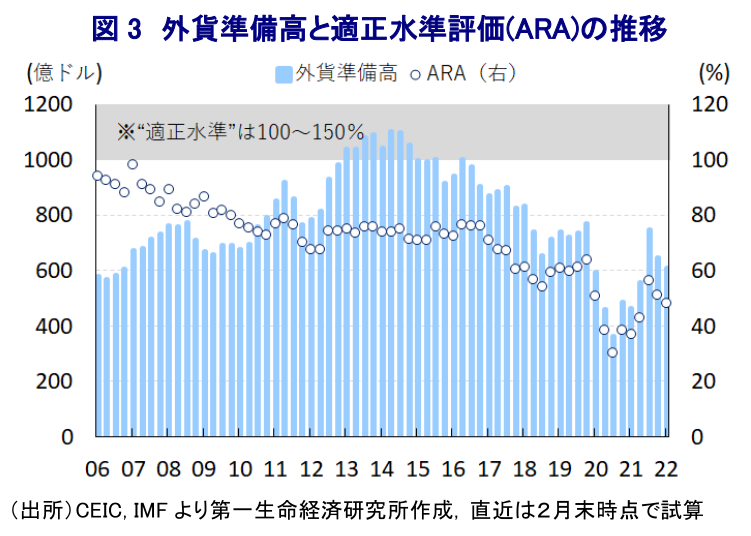

新興国のなかでも経済のファンダメンタルズが極めて脆弱な国のひとつであるトルコでは昨年、インフレの昂進にも拘らず『金利の敵』を自認するエルドアン大統領による圧力も影響して中銀は繰り返し利下げを実施したため、資金流出の動きに拍車が掛かり、通貨リラ相場は調整の動きを強める事態に直面した(注3)。こうした事態を受けて、トルコ政府は昨年末にリラ相場の安定を目的にトルコ国民のリラ建定期預金について、ハードカレンシーに対する価値を政府が補償する事実上の米ドルペッグという『奇策』に動いた(注4)。直後のリラ相場は大きく混乱する動きがみられたものの、1月半ば以降は上述の奇策や事実上の資本規制の効果も追い風に落ち着きを取り戻しており、混乱は一巡していると捉えられる。ただし、ウクライナ情勢の悪化による国際商品市況の上昇によりインフレ率は一段と昂進している上、原油などエネルギー資源を輸入に依存するなかで貿易収支の赤字幅は拡大するなど対外収支は悪化しており、経済のファンダメンタルズは脆弱さを増している。さらに、経済のファンダメンタルズの悪化を受けて通貨リラ相場はじり安の動きをみせるなか、上述の奇策に伴い政府はリラ建定期預金に対する損失補填を余儀なくされるなど、財政負担が増大する可能性もくすぶる。こうした状況ではあるものの、中銀は14日に開催した定例会合において政策金利である1週間物レポ金利を4会合連続で14.00%に据え置く決定を行うなど、上述のように海外で広がる引き締めドミノに距離を置く姿勢を維持した。会合後に公表された声明文では、物価動向について「地政学リスクによるエネルギー価格の上昇に拠るもので経済のファンダメンタルズに裏打ちされていない一時的な上振れ」との見方を示した上で、先行きは「ベース効果によるインフレ低下と地域紛争の解決に加え、対策も追い風にディスインフレのプロセスが始まる」との見通しを示した。他方、景気回復を下支えする観点から「金融安定に向けて安定した長期資金の供給を促すべく、マクロプルーデンス政策を強化することを決定した」とするなど、金融の安定をこれまで以上に重視する考えを示した。ただし、報道によると、リラ相場の安定に向けて中銀が輸出業者に義務付けている中銀に対する外貨収入の売却比率の大幅引き上げを検討しているとされ、足下のリラ相場が落ち着きを取り戻している背後で外貨準備高は減少傾向を強めており、難しい対応を迫られていると判断出来る。さらに、ウクライナ情勢の悪化を受けて外国人観光客の3割強を占めるロシア及びウクライナからの来訪者数の激減を招くことが懸念されるほか、足下の企業マインドは電力不足や海外経済を巡る不透明感が重石となる動きも確認されるなど、景気を取り巻く状況も変化しつつある。ウクライナ情勢は予断を許さない状況が続くなか、トルコ経済にとっても厳しい展開となることは避けられそうにない。

注1 4月6日付レポート「「躓いた」では済まないかもしれない中国経済」

注2 4月12日付レポート「ウクライナ問題を機に新興国で広がる「シン・アラブの春」の懸念」

注3 2021年12月17日付レポート「トルコ中銀の「逆走」はまだまだ続きそうだ...」

注4 2021年12月21日付レポート「トルコ、リラ建預金の「実質的な米ドルペッグ」という奇策を発表」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・3月輸出額は過去最高額を更新(Asia Weekly(4/6~4/10)) ~台湾、タイ、フィリピンで原油高がエネルギー価格を大きく押し上げる動き~

アジア経済

西濵 徹

-

中国、企業はインフレに直面も、家計はデフレ圧力を脱せず ~中東情勢悪化による原油高の一方、家計部門は雇用不安と不動産不況の「呪縛」が続く~

アジア経済

西濵 徹

-

韓国中銀、李昌鏞総裁最後の定例会合は「様子見」を強調 ~中東情勢は物価や景気にリスク、金融市場の動向をみつつ様子見姿勢が続く~

アジア経済

西濵 徹

-

ベトナムの高成長目標に暗雲、1-3月GDPは前年比+7.83%に鈍化 ~イラン情勢、強権姿勢への懸念はあるが、金融市場は「その後」を見据える動きも~

アジア経済

西濵 徹

-

インド中銀、景気見通しを下方修正も、様子見姿勢を維持 ~様子見姿勢継続も、見通しの再修正の可能性は残り、市場もイラン情勢の動向に左右される~

アジア経済

西濵 徹

関連テーマのレポート

-

中国、企業はインフレに直面も、家計はデフレ圧力を脱せず ~中東情勢悪化による原油高の一方、家計部門は雇用不安と不動産不況の「呪縛」が続く~

アジア経済

西濵 徹

-

韓国中銀、李昌鏞総裁最後の定例会合は「様子見」を強調 ~中東情勢は物価や景気にリスク、金融市場の動向をみつつ様子見姿勢が続く~

アジア経済

西濵 徹

-

ベトナムの高成長目標に暗雲、1-3月GDPは前年比+7.83%に鈍化 ~イラン情勢、強権姿勢への懸念はあるが、金融市場は「その後」を見据える動きも~

アジア経済

西濵 徹

-

インド中銀、景気見通しを下方修正も、様子見姿勢を維持 ~様子見姿勢継続も、見通しの再修正の可能性は残り、市場もイラン情勢の動向に左右される~

アジア経済

西濵 徹

-

ニュージーランド中銀は様子見維持も、将来的な利上げに言及 ~「タカ派」姿勢はNZドル相場を下支えする可能性も、引き続き中東情勢次第~

アジア経済

西濵 徹