- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 韓国中銀、次期総裁就任前も、物価対応を理由に追加利上げを決定

- Asia Trends

-

2022.04.14

アジア経済

新型コロナ(経済)

原油

アジア金融政策

韓国経済

為替

金利

韓国中銀、次期総裁就任前も、物価対応を理由に追加利上げを決定

~政策委員の「タカ派」傾斜が確認されるなか、次期体制下でも追加利上げに動く可能性は高い~

西濵 徹

- 要旨

-

- 韓国は一昨年来のコロナ禍対応を巡り度々混乱し、年明け以降も感染爆発に直面しているが、ワクチン接種を理由に経済活動の正常化を目指す姿勢を維持する。他方、中国経済の減速懸念や米FRBのタカ派傾斜など景気に対する不透明要因がくすぶる一方、商品市況の上振れに伴いインフレ率は加速している。景気に好悪双方の材料が混在する一方、ウォン安も物価に影響を与えるなかで対応は難しさを増している。

- 中銀はコロナ禍対応を目的に異例の金融緩和に動いたが、金融市場のカネ余りは不動産市況の上昇を招くなど副作用が顕在化した。結果、中銀は昨年8月以降3回の利上げに動いてきたが、足下では商品市況の上振れやウォン安がインフレ昂進を招く懸念が高まっている。こうしたなか、中銀は14日の定例会合で追加利上げ実施を決定した。先月の大統領選で政権交代が決定した上、先月末の任期満了で総裁は空位となるなか、次期総裁にはIMFのアジア太平洋局長の李昌鏞氏が就任予定である。ただし、次期総裁就任前ながら追加利上げを決定したほか、過去に利上げに反対した朱尚栄委員も利上げに賛成するなど、政策委員は「タカ派」に傾斜している模様である。同行は今後もタカ派姿勢を強める可能性が高まっていると判断出来る。

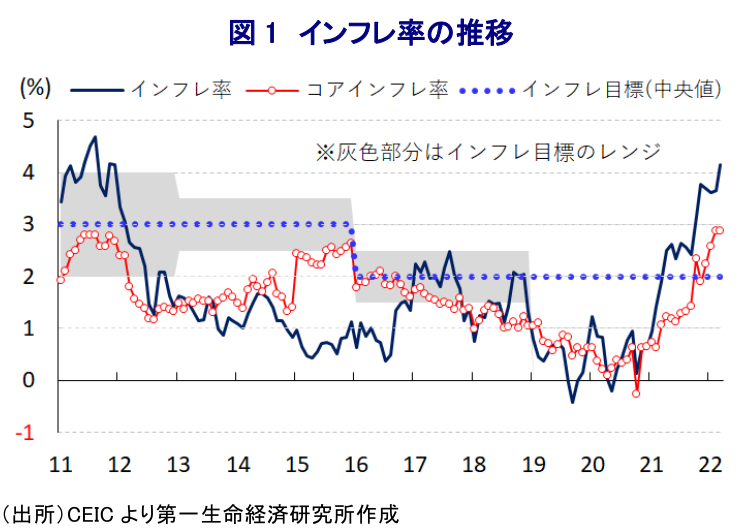

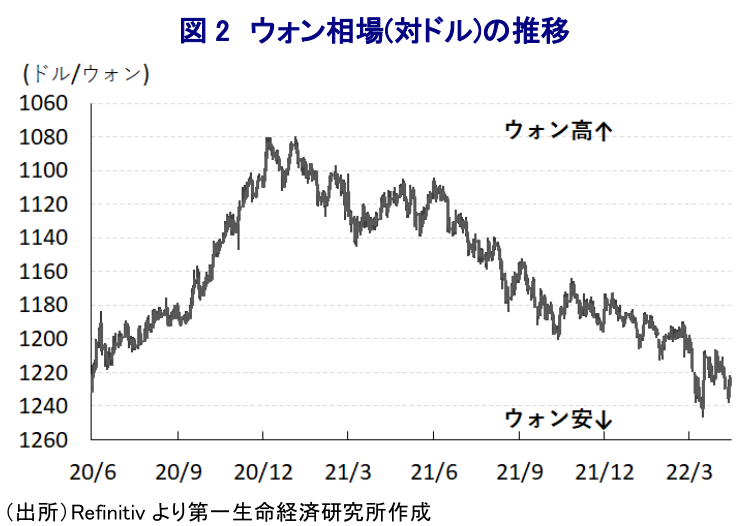

韓国は一昨年来のコロナ禍に際して、文在寅(ムン・ジェイン)政権が推進するいわゆる『K防疫』による徹底した感染対策による封じ込めを図る対応が採られたものの、度々感染拡大が確認されるとともに、その度に行動制限を余儀なくされたことで経済活動に悪影響が出た。よって、その後はワクチン接種の加速に舵を切るとともに、経済活動の正常化を図る『ウィズ・コロナ』戦略への転換を進めるも、年明け以降は感染力の高いオミクロン株が流入するとともに、感染動向は過去の波を大きく上回る事態に発展した。なお、足下のワクチン接種動向を巡っては、完全接種率(必要な接種回数をすべて受けた人の割合)は86.77%、昨年末から実施されている追加接種(ブースター接種)を受けた人の割合も64.22%に達するなど世界的にみても大きく進んでいる(ともに4月12日時点)。こうした動きも追い風に、新規陽性者数は依然として高水準で推移するも先月中旬を境に頭打ちに転じており、行動制限を緩和する動きも広がりをみせている。他方、足下の世界経済はウクライナ情勢の悪化を理由に国際商品市況は上振れするなど、世界的なインフレ昂進の影響が懸念されるものの、欧米など主要国を中心に緩やかな拡大が続いており、経済構造上輸出依存度が相対的に高い韓国経済にとって追い風になりやすい環境にある。ただし、韓国にとって最大の輸出相手である中国では感染再拡大の動きが広がるなか、中国当局の『ゼロ・コロナ』戦略が経済活動の足かせとなるなど景気に下押し圧力が掛かることが懸念されており、韓国経済の逆風となる可能性はくすぶる。そして、国際金融市場においては世界的なインフレを理由に米FRB(連邦準備制度理事会)など主要国中銀がタカ派姿勢への傾斜を強めており、コロナ禍を経た全世界的な金融緩和による『カネ余り』の手仕舞いが進むなど、韓国をはじめとする新興国にとっては資金流出による通貨安が警戒される状況にある。さらに、昨年以降のインフレ率は国際商品市況の底入れを追い風に中銀の定めるインフレ目標を上回る推移が続いてきたが、足下では国際商品市況の上振れを反映して一段と加速して10年ぶりの水準となるとともに、コアインフレ率も目標を上回る推移をみせている(注1)。また、上述の通り国際金融市場では米FRBなどがタカ派姿勢への傾斜を強めていることに加え、韓国にとっては中国景気の減速懸念のほか、隣国北朝鮮を巡る不透明感も通貨ウォン相場の重石となる展開が続いており、輸入物価を通じたインフレ昂進を招くことも懸念される。足下の韓国を巡っては、景気を巡る好悪双方の材料が混在しているものの、外部環境の変化を理由に物価高や為替安が進むなど景気に冷や水を浴びせる懸念が高まるなか、その対応が難しくなっている。

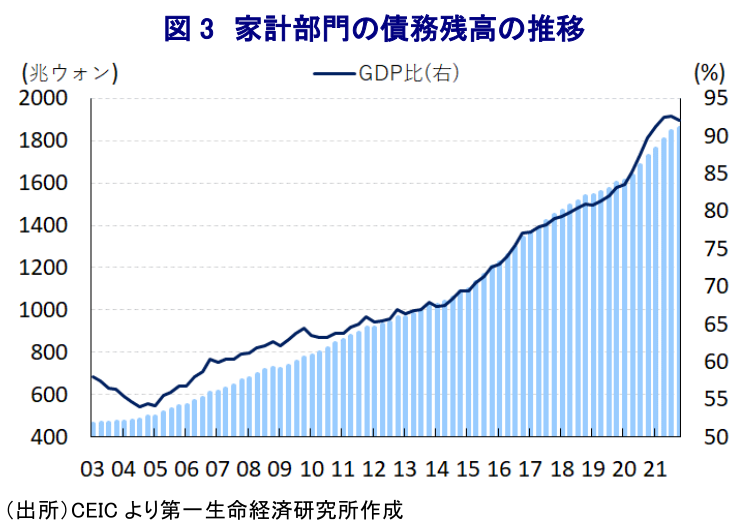

韓国においては、一昨年来のコロナ禍に際して中銀が利下げや事実上の量的緩和などを通じた金融緩和を進めたことで金融市場は『カネ余り』の様相を強める一方、その後は景気回復が進むとともに、低金利環境を追い風に首都ソウルを中心とする不動産市場への資金流入が活発化してバブルが懸念される事態となった。さらに、不動産市場への資金流入が活発化する背後で家計債務は膨張しており、元々同国はアジア太平洋地域のなかでも家計債務の過剰感が懸念されてきたものの、足下では家計債務残高はGDP比で9割を上回るなど過剰感が一段と増している。また、不動産価格の高騰は政治問題化しており、昨年4月に行われた首都ソウル市及び第2の都市プサン市の市長選で与党が惨敗する一因となったこともあり(注2)、中銀はこうした問題に対応する観点から昨年8月に2年9ヶ月ぶりとなる利上げを決定した(注3)。その後の景気は引き続き感染動向に揺さぶられる展開が続いたものの、中銀は昨年11月(注4)、今年1月(注5)と計3回の利上げ実施に動くなど着実に金融引き締めを前進させてきた。こうした対応も影響して、年明け以降の不動産価格はけん引役となってきた首都ソウルを中心に上昇ペースが鈍化するなどその効果が確認される一方、コロナ禍を経た生活様式の変化も影響して地方部では上昇圧力がくすぶる。さらに、上述のように足下では国際商品市況の上振れや通貨ウォン安による輸入物価の押し上げなども理由にインフレ率は加速の動きを強めていることを受けて、中銀は14日に開催した定例会合において政策金利を2会合ぶりに25bp引き上げて1.50%とする決定を行った。なお、韓国では先月実施された大統領選において保守系の尹錫悦(ユン・ソギョル)氏が勝利して政権交代が行われる一方(注6)、中銀総裁人事を巡っては先月末で李柱烈(イ・ジュヨル)前総裁が任期満了を迎えたことで今月1日から空位となっている。大統領府は3月末に次期総裁にIMF(国際通貨基金)のアジア太平洋局長を務める李昌鏞(イ・チャンヨン)氏を指名しており、尹次期政権の発足とともに総裁に就任する予定となっているが、中銀はその前に追加利上げに動いた格好である。会合後に公表された声明文では、足下の景気動向について「堅調な外需をけん引役に回復が続いている」としつつ、「物価はこれまでの想定に比べて上振れが見込まれ、感染動向を巡る懸念も影響して景気は想定に比べて下振れする」との見通しを示した。また、会合後に記者会見に臨んだ朱尚栄(チュ・サンヨン)委員(政策委員会長代理)は、今回の決定について「全会一致であった」とした上で、「インフレ対応を続ける上で新総裁の正式指名を待つことは出来なかった」と述べた。そして、景気及び物価動向について「政策委員によって見方が分散している」とした上で、「これまでの利上げ実施は輸出に影響を与えていない」としつつ、「国債市場の安定化に向けて必要であれば措置を講じる用意がある」と述べるなど、足下における急激な金利上昇に対応する可能性を示唆した。なお、今回の決定に関して「次期総裁候補(李昌鏞氏)とは話していない」とした上で、今後の政策運営について「物価と景気動向を勘案する」と述べるなど、一段の金融引き締めに動く可能性は高いと見込まれる。これまでの利上げ実施に際しては今回記者会見に臨んだ朱氏が反対票を投じていたものの、今回の利上げについて朱氏が積極的な姿勢を示していることを勘案すれば、次期体制の下でも『タカ派』姿勢を強める可能性は高まったと判断出来る。

注1 4月8日付レポート「韓国のインフレ率は10年超ぶりの水準に一段と加速(Asia Weekly (4/4~4/8))」

注2 2021年4月8日付レポート「韓国、大都市決選で与党惨敗、文政権の「死に体」化は不可避」

注3 2021年8月26日付レポート「韓国中銀、家計債務の抑制を目的に新型コロナ禍後初の利上げに動く」

注4 2021年11月25日付レポート「韓国中銀、ワクチン接種が進む中での感染再拡大も、リスク要因に毅然たる対応」

注5 1月14日付レポート「韓国中銀、新型コロナ禍後3度目の利上げ実施、大統領選は関係なし」

注6 3月10日付レポート「韓国大統領選は尹氏勝利で政権交代も、期待値を上げない対応が肝要」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

韓国中銀、政策委員は当面据え置き示唆も、新たなリスクの懸念 ~不動産高騰に加え、レバレッジ投資が株価急騰の一因に、家計債務やウォン相場にリスクは残る~

アジア経済

西濵 徹

-

タイ中銀が「背水の陣」で予想外の利下げ、構造問題に対応できるか ~バーツ高に加え、構造問題への対応で財政政策と協調も、余地が限られるなかで困難さが増すか~

アジア経済

西濵 徹

-

オーストラリアは1月もインフレ確認、RBAはタカ派傾斜を強めるか ~豪ドル高・NZドル安が続くなか、RBAのタカ派傾斜は豪ドル相場を支える展開も~

アジア経済

西濵 徹

-

中国商務部、日本の20企業・団体への軍民両用品の輸出禁止 ~中国は経済的威圧を着実に強化、日本として中国リスクの低減に向けた取り組みは不可避~

アジア経済

西濵 徹

-

米連邦最高裁が相互関税に違憲判決、新興国はどうなる? ~当面は追い風となり得るが、米国の「脅し」が通じにくくなるなか、日本としての立ち位置も重要に~

新興国経済

西濵 徹

関連テーマのレポート

-

韓国中銀、政策委員は当面据え置き示唆も、新たなリスクの懸念 ~不動産高騰に加え、レバレッジ投資が株価急騰の一因に、家計債務やウォン相場にリスクは残る~

アジア経済

西濵 徹

-

タイ中銀が「背水の陣」で予想外の利下げ、構造問題に対応できるか ~バーツ高に加え、構造問題への対応で財政政策と協調も、余地が限られるなかで困難さが増すか~

アジア経済

西濵 徹

-

オーストラリアは1月もインフレ確認、RBAはタカ派傾斜を強めるか ~豪ドル高・NZドル安が続くなか、RBAのタカ派傾斜は豪ドル相場を支える展開も~

アジア経済

西濵 徹

-

堅調な動きをみせる豪ドル相場の背景とは ~RBAのタカ派傾斜、労働市場の堅調さ確認、ハト派に傾くRBNZとの違いも影響している~

アジア経済

西濵 徹

-

インドネシア中銀はルピア安に直面も、追加利下げを諦めていない ~中銀は景気下支えを重視する姿勢を崩さず、市場が納得できる「ストーリー」を提示できるか~

アジア経済

西濵 徹