- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 韓国中銀、ワクチン接種が進むなかでの感染再拡大も、リスク要因に毅然たる対応

- Asia Trends

-

2021.11.25

アジア経済

新型コロナ(経済)

原油

アジア金融政策

韓国経済

韓国中銀、ワクチン接種が進むなかでの感染再拡大も、リスク要因に毅然たる対応

~追加利上げに含み、状況如何では大統領選前の来年1月にも追加利上げに動く可能性も~

西濵 徹

- 要旨

-

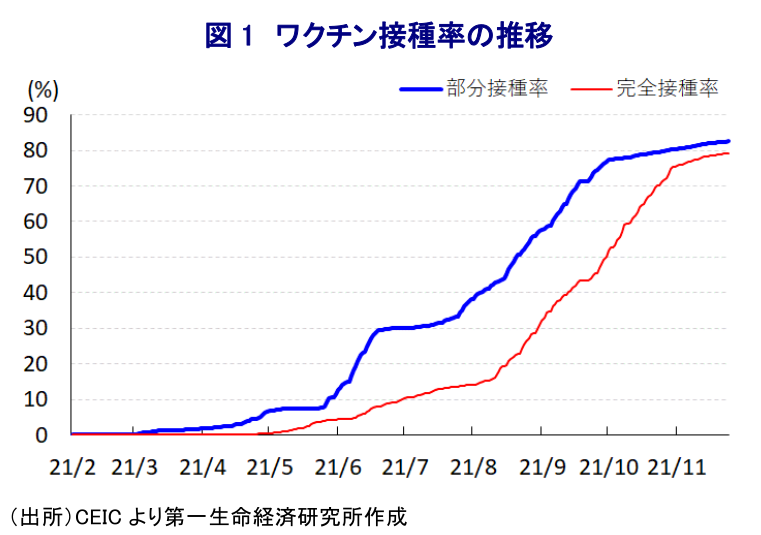

- 昨年来の新型コロナウイルスのパンデミックに際して、韓国では文政権が主導する「K防疫」にも拘らず度々感染が再拡大した。よって、政府はワクチン接種の加速化を図り、足下では完全接種率は約8割に達するなど大きく進み、ワクチン接種を前提に行動制限の緩和に動いてきた。人の移動は活発化するなど景気の底入れが期待される一方、足下では感染が急拡大している。政府はブースター接種など対策強化に動く一方、季節的に感染対策が難しくなる上、「政治の季節」が近付くなかで行動制限に及び腰となる動きもみられる。

- 他方、国際原油価格の上昇や国際金融市場での米ドル高に伴う通貨ウォン安などでインフレ率は上振れしている上、「カネ余り」の長期化を受けた不動産市況の急上昇や家計債務の膨張などリスク要因が顕在化している。中銀は8月に新型コロナ禍後初の利上げに動くも、10月は感染動向の悪化を受けて立ちすくむなど難しい対応を迫られている。しかし、足下のインフレ率は加速している上、リスク要因も一段と膨張するなど対応が難しくなる懸念があるなか、中銀は25日の定例会合で2会合ぶりの追加利上げの実施を決定した。

- 中銀が会合後に公表した声明文では、追加利上げに含みを持たせる考えが示された。同行の李柱烈総裁も利上げ実施時期について、大統領選など政治イベントに関係なく実施するとの考えを示した。国際原油価格やウォン相場を巡る状況を勘案すれば、中銀は1月の次回会合で追加利上げに動く可能性も予想される。

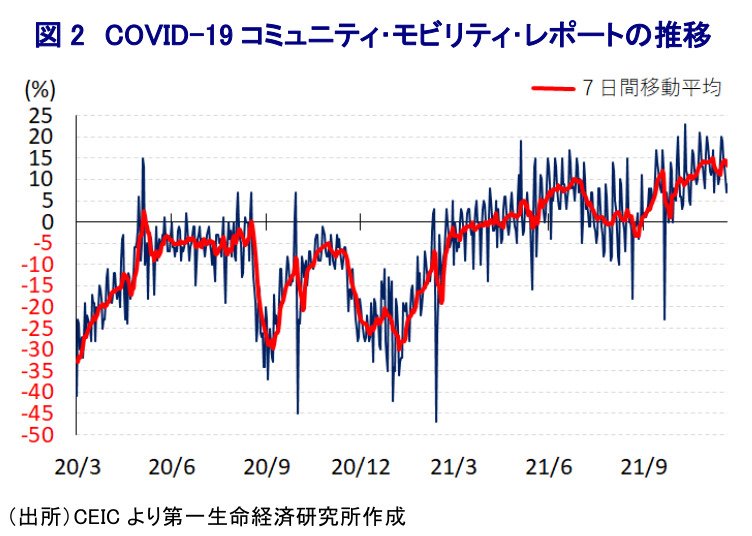

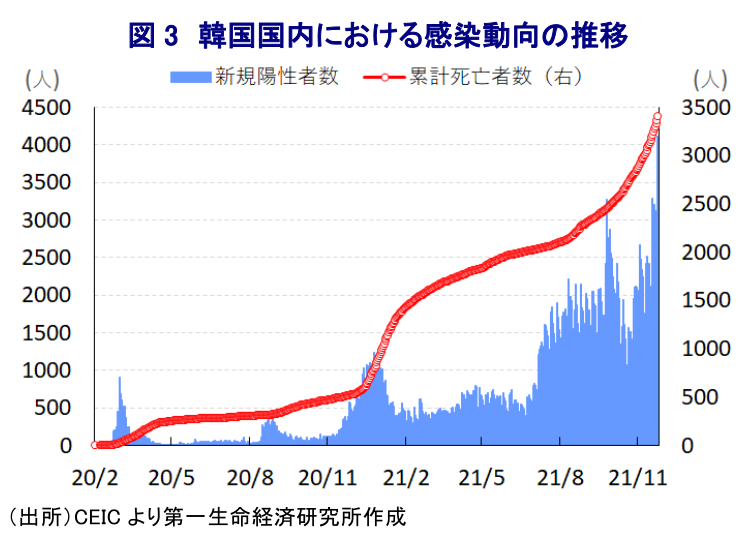

昨年来の新型コロナウイルス(SARS-CoV-2)のパンデミック(世界的大流行)に際して、韓国では文在寅(ムン・ジェイン)政権が主導してIT技術を駆使する形で個人情報を活用した疫学調査や感染経路の調査を行ういわゆる『K防疫』を積極化させてきたものの、度々感染が再拡大しては行動制限の再強化に追い込まれる展開が続いてきた。さらに、欧米や中国をはじめとする主要国ではワクチン接種の進展が経済活動の正常化を後押ししたものの、文政権は国際的なワクチン供給スキーム(COVAX)に調達を依存しており、当初は供給遅延による接種の遅れを理由に政府の接種計画は後ろ倒しを余儀なくされてきた。しかし、その後は新たなワクチンに対する承認加速化のほか、調達の多様化などの取り組みが進んだ結果、今月23日時点における完全接種率(必要な接種回数をすべて受けた人の割合)は79.25%、部分接種率(少なくとも1回は接種を受けた人の割合)も82.55%と国民の8割近くがワクチン接種を終えるなど大きく進んでいる。こうしたことから、政府はワクチン接種の進展を理由に社会的距離(ソーシャル・ディスタンス)規制を維持しつつ行動制限を緩和するなど経済活動の正常化に舵を切った。長期に亘る行動制限による『規制疲れ』の反動や9月半ばの大型連休(中秋節)が重なったことに加え、政府による国民支援金の支給開始によりペントアップ・ディマンド(繰り越し需要)が発現しやすい環境にあったこともあり、9月以降は人の移動が大きく底入れの動きを強めてきた。こうした状況を受けて、韓国においてはワクチン接種が進んでいるにも拘らず首都ソウルを中心に新型コロナウイルスの新規陽性者数が拡大傾向を強めるなど難しい状況に直面してきた(注1)。他方、政府はその後もワクチン接種を前提とする形で行動制限の緩和を進めており、今月からは飲食店に対する営業時間の制限を撤廃させたことで会食の機会が増加するなど、人の移動は一段と底入れしている。こうした事態を受けて、その後も新規陽性者数は拡大傾向を強めており、足下では過去最高を更新する事態となっているほか、陽性者数の急拡大により医療インフラに対する圧力が強まり、死亡者数の拡大ペースも加速するなど感染動向は急速に悪化している。なお、足下における累計の陽性者数は43万人弱に達している一方、死亡者数は3,400人強に留まるなど依然として規模そのものは小さいと判断出来る。さらに、人口100万人当たりの新規陽性者数(7日間移動平均)も今日(11月25日時点)においても63人と試算されるなど、国全体でみれば感染爆発にはほど遠い状況にあると判断出来る。ただし、感染拡大の中心地となっている首都ソウル周辺に限れば感染爆発状態に近付いている上、昨年来の感染拡大局面において度々クラスター(感染者集団)の発生源となった宗教施設や宗教行事が足下においても同様にクラスターの発生源となるなど、その特殊性が影響している可能性も考えられる。政府は感染動向が急速に悪化していることを受けて、防疫措置を巡る『非常計画』の発動検討を開始する姿勢をみせる一方、足下における新規陽性者数の多くがワクチン接種済であるなどブレークスルー感染が確認されているため、先月末以降は追加接種(ブースター接種)を開始するなどワクチン接種の一段の加速化を図る動きをみせている。他方、今後は冬に移行するなど季節的に感染対策が難しくなることが予想される一方、行動制限の再強化は底入れが期待される景気に冷や水を浴びせる懸念があり、政府及び与党・共に民主党にとっては来年3月に次期大統領選が予定されるなど『政治の季節』が近付くなかで厳しい選択を迫られている。

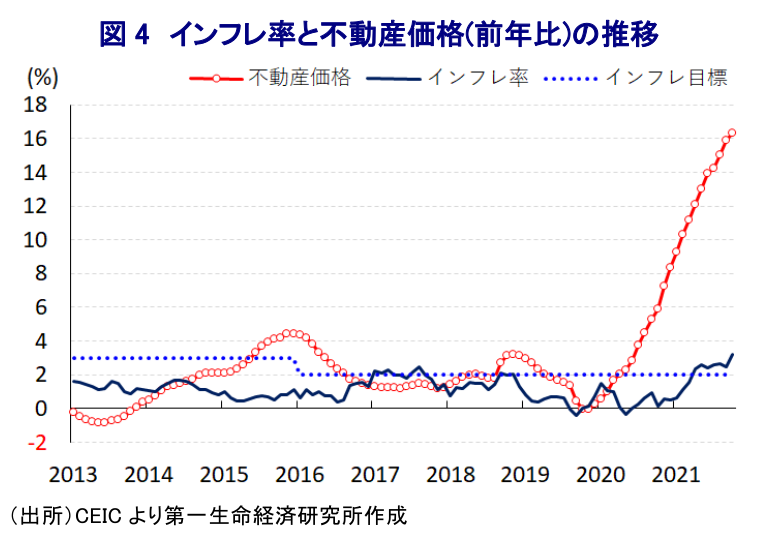

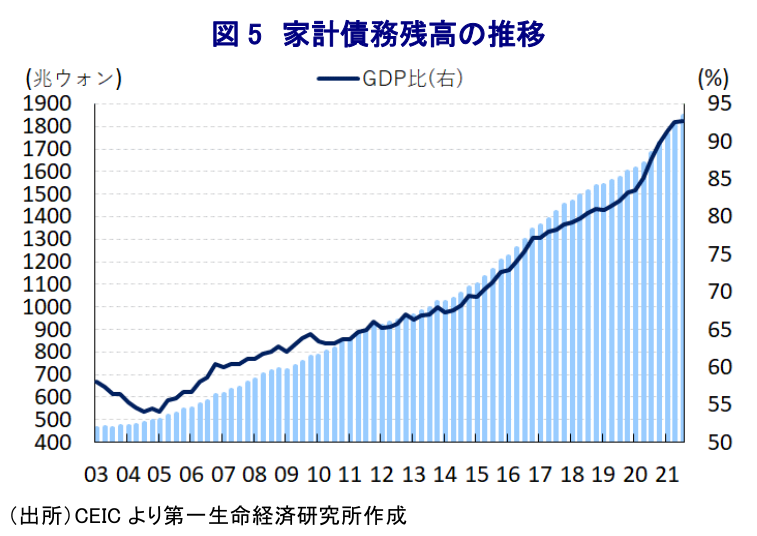

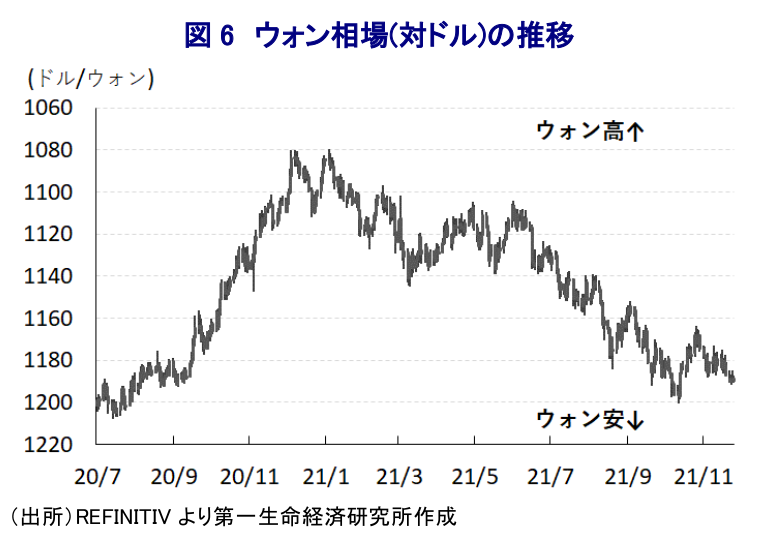

他方、昨年後半以降における国際原油価格の上昇の動きは世界的なインフレ圧力の一因となるなか、韓国においてもほぼ全量を輸入に依存している上、国際金融市場においては米FRB(連邦準備制度理事会)が『タカ派』姿勢を強めるとの見方を反映した米ドル高の動きを受けて通貨ウォン相場は調整しており、輸入物価への押し上げ圧力が強まるなかで足下のインフレ率は中銀の定めるインフレ目標を上回る推移が続いている。また、韓国においても、新型コロナ禍対応を目的に政府及び中銀は財政及び金融政策の総動員による景気下支えが図られ、なかでも金融政策については利下げ実施に加えて事実上の量的緩和政策に動いており、金融市場においては『カネ余り』が意識されやすい環境が続いてきた。こうしたなか、アジア新興国のなかでも経済の輸出依存度が相対的に高い韓国では、欧米や中国など主要国を中心とする世界経済の回復の動きは外需を押し上げており、外需関連産業を中心とする設備投資を活発化させるとともに、雇用環境の回復や政策支援の動きを反映して家計消費も下支えされるなど景気は底入れの動きを強めている。こうしたなか、新型コロナ禍を経た生活様式の変化に加え、低金利環境の長期化も相俟って首都ソウル周辺を中心とする不動産市場への資金流入の動きが活発化しており、不動産市況の『バブル化』が懸念されてきた。さらに、韓国はアジア太平洋地域のなかでも家計債務の大きさが金融セクターのリスク要因となることが懸念されてきたものの、不動産市場への資金流入の活発化に歩を併せる形で家計債務は拡大ペースを強めており、足下ではGDP比で9割を上回る水準となっている。このようにリスク要因が膨張していることを受けて、中銀は8月に新型コロナ禍後初の利上げ実施を決定するなど金融引き締めに舵を切るも(注2)、その後もインフレ率は加速感を強めている上、家計債務も拡大が続いて不動産市況の上昇が続いているにも拘らず、10月の定例会合では感染再拡大による実体経済への悪影響を懸念して立ちすくむなど難しい対応を迫られた(注3)。しかし、上述のように足下では感染再拡大によるリスクが意識される一方、物価、為替、不動産市況、そして家計債務などリスク要因が一段と膨張しているなか、中銀は25日に開催した定例の金融政策委員会において2会合ぶりに25bpの利上げを決定し、政策金利を1.00%とする決定を行った。

なお、会合後に公表された声明文では、世界経済について「変異株による感染再拡大の動きにも拘らず、主要国を中心とするワクチン接種の加速や行動制限の緩和による経済活動の再開を追い風に回復が続いている」との認識を示すとともに、国際金融市場について「主要国の政策運営を巡る見方を反映してボラティリティは高まっている」としつつ、先行きは「感染動向やワクチン接種動向、世界的な物価動向やそれを受けた政策対応の影響を受ける」との見方を示した。一方、同国経済について「着実に回復している」とした上で、先行きについて「輸出や設備投資の堅調さが見込まれるとともに、家計消費も改善が見込まれる」として「今年の経済成長率は+4%前後、来年も+3%前後と8月時点の見通しに一致する」との見通しを示した。また、足下で上振れしているインフレ率については「当面は8月時点の見通しを上回る水準で推移するものの、その後は来年にかけて徐々に2%近傍に鈍化する」との見通しを示した。国内金融市場についても「金融政策の正常化観測を反映して3年利回りを中心に上昇しているほか、株価も上昇する一方で通貨ウォン相場は調整している」一方、「家計債務の拡大ペースは鈍化する兆しがみられるものの、不動産市況は上昇の動きを強めている」との認識を示した。先行きの政策運営を巡っては、引き続き「金融市場の安定に留意しつつ景気回復や物価安定を目指す」との姿勢を維持する一方、「緩和度合いを適切に調節する」と追加利上げに含みを持たせるとともに「感染動向や景気及び物価、金融不均衡を巡るリスク、主要国の政策運営などを見極めつつタイミングを判断する」との考えを示した。なお、会合後に記者会見に臨んだ同行の李柱烈(イ・ジュヨル)総裁は今回の決定について「全会一致ではなかった」とした上で、「朱尚栄(チュ・サンヨン)委員(建国大学経済学部教授)が反対票を投じた」ことを明らかにするなど、8月の利上げ決定に際して反対票を投じた朱尚栄氏が追加利上げ実施に反対した模様である。他方、足下の政策運営については「依然として中立水準を下回るなど引き続き緩和的である」との認識を示す一方、政策決定に当たって「大統領選挙を含む政治的要因を考慮するべきではない」と述べた上で、追加利上げの決定について「来年第1四半期を除外すべきではない」と政治イベントと切り離して決定する考えを示した。次期大統領選は3月9日に予定される一方、次回の金融政策決定会合は1月17~18日に予定されており、当面の物価動向については「想定以上に目標を上回る水準での推移が続くと見込まれる」との見通しを示すなど大統領選前の追加利上げの可能性に含みを持たせた格好である。国際原油価格を巡っては、米国など消費国による戦略備蓄放出決定にも拘らず、サウジアラビアやロシアなど主要産油国(OPECプラス)による対応が見通せないなかで高止まりする動きがみられる。国際金融市場においては米FRBの『タカ派』化を警戒して米ドル高圧力が強まり、通貨ウォン相場は調整の動きを強めるなど物価の押し上げに繋がりやすい環境が続くなど、中銀は早ければ1月にも一段の引き締めを迫られることも予想される。

注1 9月29日付レポート「「ワクチン射てばOK」ではないことを示す韓国とシンガポールの動向」

注2 8月26日付レポート「韓国中銀、家計債務の抑制を目的に新型コロナ禍後初の利上げに動く」

注3 10月12日付レポート「韓国中銀、感染再拡大で正常化は「ひと休み」も課題は山積」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹