- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 韓国中銀、新型コロナ禍後3度目の利上げ実施、大統領選は関係なし

- Asia Trends

-

2022.01.14

アジア経済

新型コロナ(経済)

原油

アジア金融政策

韓国経済

韓国中銀、新型コロナ禍後3度目の利上げ実施、大統領選は関係なし

~政策金利は新型コロナ禍前の水準に、3月に任期満了の李総裁は追加利上げに意欲をみせる~

西濵 徹

- 要旨

-

- 韓国では文政権が主導する「K防疫」にも拘らず新型コロナ禍の影響に苛まれる展開が続いた。結果、昨年後半以降はワクチン接種の積極化の動き、その進展を受けて「ウィズ・コロナ」戦略への転換を図った。追加接種も進んでいるが、感染再拡大により行動制限の再強化に追い込まれるなど難しい状況に直面している。足下では最悪期を過ぎた兆しもみられるが、オミクロン株の懸念もくすぶるなど予断を許さない状況にある。

- 他方、同国経済は世界経済の回復も追い風に外需をけん引役に景気回復が進む一方、インフレが顕在化するとともに、金融緩和による「カネ余り」は不動産バブル懸念を招いている。中銀は昨年8月に新型コロナ禍後初の利上げに動き、11月にも追加利上げにも動いている。他方、足下のインフレは高止まりしている上、不動産価格の高止まりが「政治問題」化しているなかで中銀は一段の対応を迫られる状況に見舞われてきた。

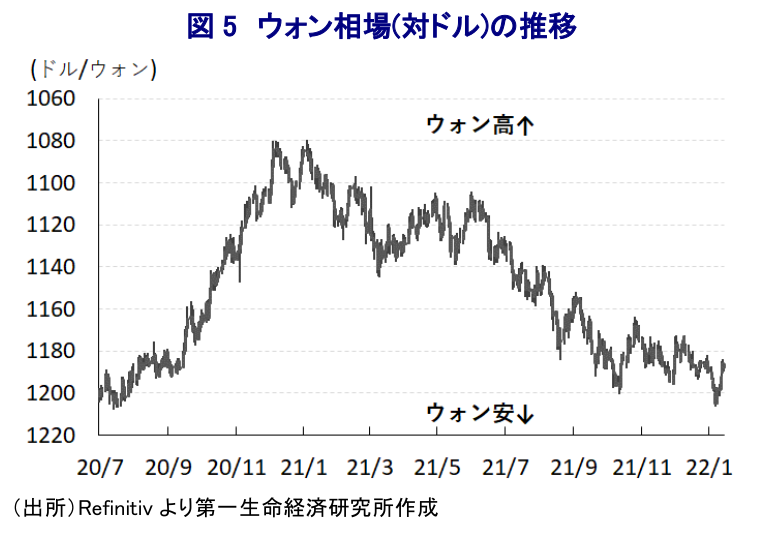

- こうしたなか、中銀は14日の定例会合で新型コロナ禍後3度目の利上げを決定し、政策金利は1.25%と新型コロナ禍前の水準となっている。物価が高止まりする一方、金融市場では米FRBの「タカ派」傾斜などを理由にウォン相場に調整圧力が掛かっていることも追加利上げを後押ししている。同行の李柱烈総裁は3月に任期満了を迎えるなかで先行きの政策運営に不透明感が高まるなかで追加利上げに含みを持たせている。ウォン相場の安定に向けた対応強化にも含みを持たせるなど、今後は為替介入に動く可能性も高まろう。

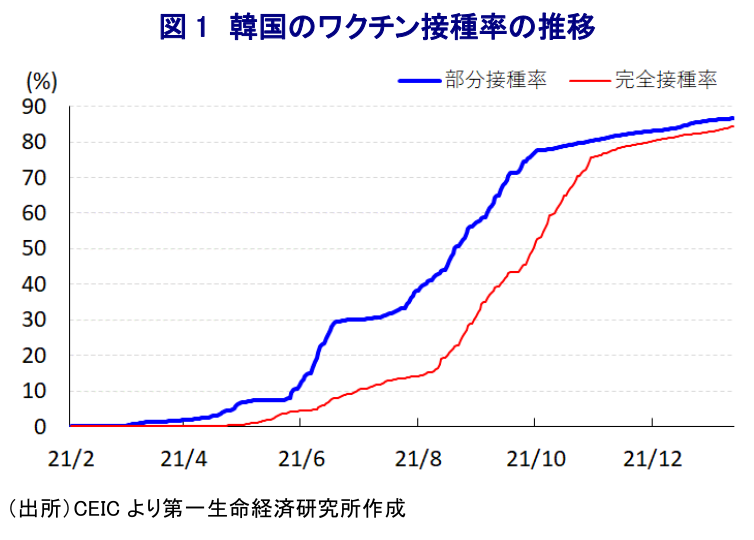

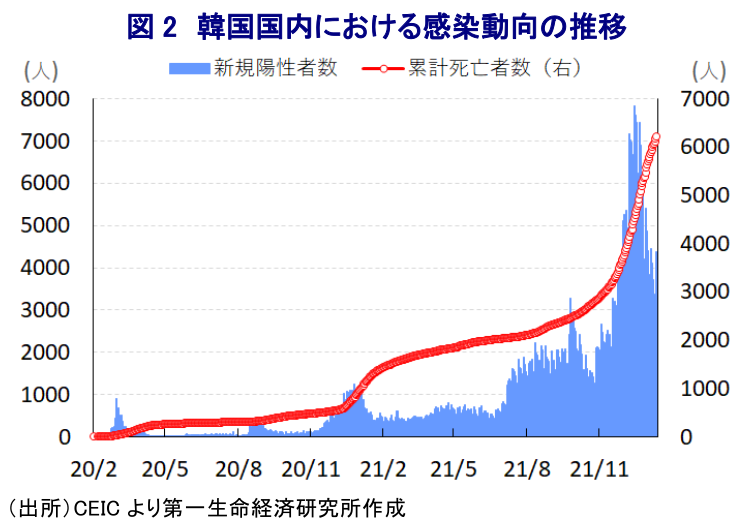

韓国では、一昨年来の新型コロナ禍において、文在寅(ムン・ジェイン)政権が推進するIT技術を駆使する個人情報を活用した防疫対策や感染経路の調査を行う『K防疫』にも拘らず、度々感染が拡大したため、その度に行動制限を強化するなど経済活動への悪影響を余儀なくされてきた。こうしたことから同国政府は昨年後半以降、ワクチン接種の積極化を図ることで感染対策の強化に舵を切る動きをみせており、昨秋には完全接種率(必要な接種回数をすべて受けた人の割合)及び部分接種率(少なくとも1回は接種を受けた人の割合)ともに8割を上回るなど、世界的にみてもワクチン接種が進んでいる国のひとつとなっている。よって、同国政府はワクチン接種の進展を追い風に行動制限を段階的に緩和するなど経済活動の正常化に舵を切るとともに、景気下支えに向けて実施した国民支援金の支給も追い風にペントアップ・ディマンド(繰り越し需要)が喚起されるなどの動きがみられた。さらに、ワクチンを巡っては接種後一定程度の時間が経過すると効果が低下することが示されるなか、同国政府は昨年10月に追加接種(ブースター接種)を開始しており、今月12日時点における追加接種率は43.08%に達するなど、着実に追加接種のすそ野が広がっている様子もうかがえる。こうしたことから、政府は行動制限の一段の緩和を進めるとともに、飲食店に対する営業制限も撤廃するなど経済活動の正常化を一段と進めた。しかし、こうした動きを受けた会食機会の拡大に加え、季節的に冬場入りする中で換気が難しくなったほか、同国では度々宗教施設や宗教行事がクラスター(感染者集団)の発生源となる動きがみられたなか、昨年末にかけて再び新規陽性者数が再拡大した。さらに、新規陽性者数の急増による医療インフラのひっ迫を受けて死亡者数の拡大ペースも加速するなど、感染動向が急速に悪化する事態に見舞われた。こうしたことから、政府は先月半ばに飲食店などに対する営業規制などの行動制限の再導入に追い込まれており、行動制限の緩和を受けて人の移動は底入れの動きを強め景気回復に繋がる動きがみられたものの、そうした動きに冷や水を浴びせることが懸念される。なお、人口100万人当たりの新規陽性者数(7日間移動平均)は先月18日に133人と感染爆発が意識される水準に上昇したものの、その後は頭打ちに転じるとともに、今月13日時点では70人とピークの半分近くに低下しており、当面の最悪期は過ぎつつあると捉えられる。他方、昨年末に南アフリカで確認された新たな変異株(オミクロン株)はその後に世界的に感染が広がるなか、先月初めには同国おいても感染が確認されるとともに、足下では置き換わりが進むとともに感染拡大の中心となるなど気の抜けない状況が続いている。

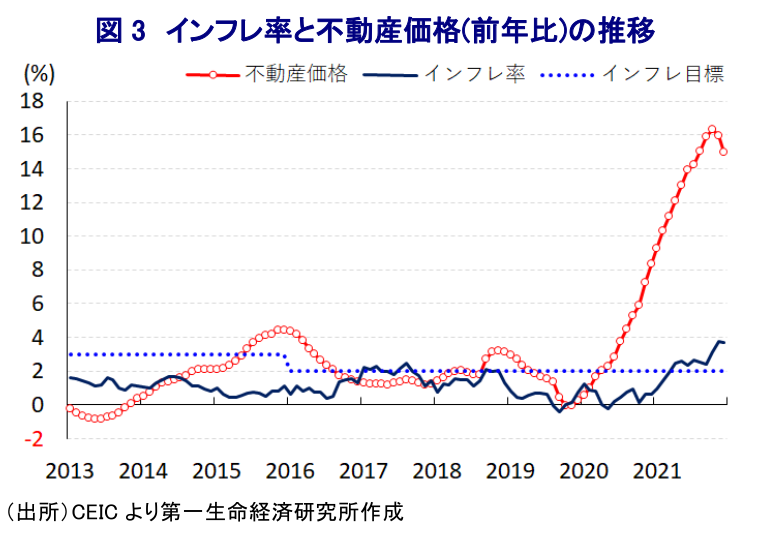

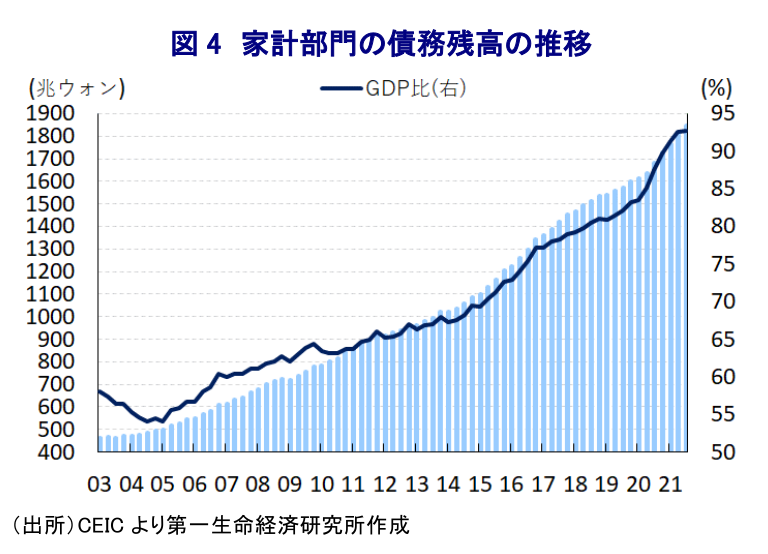

同国においても新型コロナ禍対応を目的に財政及び金融政策の総動員による景気下支えが図られたほか、経済構造面で輸出依存度が相対的に高いなか、欧米や中国など主要国を中心とする世界経済の回復の動きも追い風に外需がけん引役となる形で景気は着実に底入れの動きを強めている。他方、中銀による利下げ及び事実上の量的緩和政策の実施を受けて金融市場は『カネ余り』の様相を強めるなか、景気の底入れが進む一方で低金利環境の長期化も追い風に首都ソウルを中心に不動産市場への資金流入が活発化するなど『バブル』が懸念される事態を招いている。さらに、同国は元々アジア太平洋地域のなかでも家計債務の過剰さが意識されてきたなか、不動産市場への資金流入の活発化も追い風に家計債務は一段と膨張するなど金融市場及び金融セクターのリスク要因となる懸念が高まった。また、世界経済の回復を追い風に原油をはじめとする国際商品市況の上昇を受けてインフレ率は中銀の定める目標を上回る推移が続いている上、行動制限の長期化などを受けた労働需給のひっ迫など供給要因が影響してコアインフレ率も上振れするなど、足下ではインフレが警戒される状況にある。こうしたことから、中銀は昨年8月に家計債務の抑制を目的に新型コロナ禍後初となる利上げ実施に踏み切り(注3)、11月にも追加利上げ実施を決定するなど、インフレや家計部門による過剰債務が懸念されるなかで毅然とした対応を示した(注4)。なお、韓国においては3月に次期大統領選が予定されるなど『政治の季節』が近付いており、新型コロナ禍の影響により景気に対する不透明感がくすぶる上、景気に冷や水を浴びせる金融引き締めには及び腰になることを懸念する向きもみられた。こうした状況の一方、同行の李柱烈(イ・ジュヨル)総裁は政策判断を巡る政治的要因の排除を明言するとともに、先行きも毅然とした対応を示唆するなど徐々に『タカ派』的な色あいを強めている様子がうかがわれた。こうしたなか、昨年通年のインフレ率はインフレ目標を上回るとともに中銀の見通しを上回ったことに加え、上昇が続いている不動産価格は『政治問題』化していることも重なり、中銀としては一段の対応を迫られる局面に見舞われていた。

こうしたなか、中銀は14日に開催した定例の金融政策委員会において、政策金利を2会合連続で25bp引き上げて1.25%とする決定を行い、新型コロナ禍後だけで3回目となる金融引き締めに動くとともに、政策金利は新型コロナ禍前の水準となっている。会合後に公表された声明文では、世界経済について「新たな変異株の感染拡大にも拘らず、ワクチン接種の進展も追い風に回復が続いている」との見方を示した上で、国際金融市場について「株式や債券市場で一旦調整圧力が掛かったものの、主要国の金融政策に対する期待を反映して底入れしている」とし、先行きは「感染動向やワクチン接種動向、世界的なインフレ動向やそれに伴う金融政策の動向の影響を受ける」との見通しを示した。一方、同国経済は「感染再拡大にも拘らず回復が続いている」とした上で、「行動制限の再強化により家計消費に下押し圧力が掛かる一方、世界経済の回復が輸出の追い風になる」とし、先行きも「外需の回復が続くなかで家計消費の底打ちも追い風に堅調な回復が続く」として「今年通年の経済成長率は+3%前後という昨年11月時点の見通しを据え置く」との見方を示した。物価動向については「生活必需品を中心とする物価上昇が押し上げ要因になっている」とした上で、先行きは「しばらくは3%近傍で推移するなど昨年11月時点の見通しを上回る」ほか、「コアインフレ率も2%を大きく上回る水準で推移する」との見通しを示した。金融市場については「米長期金利の上昇を受けて長期金利に上昇圧力が掛かっている」ほか、「米FRBによる正常化加速の観測を反映がウォン相場の重石になっている」とする一方、「不動産価格の上昇ペースは鈍化するとともに、家計債務の拡大ペースは鈍化している」と過去の利上げの効果を評価する姿勢をみせている。先行きの政策運営については引き続き「金融市場の安定に留意しつつ景気回復や物価安定を目指す」方針を維持する一方、「新型コロナ禍を巡る不確実性はあるが、景気は健全な回復を続けるとともに、物価は相当期間目標を上回る推移が見込まれるなかで金融緩和の度合いを適切に調整する」との考えを示した上で、「感染動向や景気及び物価、金融不均衡を巡るリスク、主要国の政策運営などを見極めつつそのタイミングを判断する」との考えを改めて示した。なお、会合後に記者会見に臨んだ同行の李柱烈総裁は、今回の決定について「全会一致ではなかった」とし、「朱尚栄(チュ・サンヨン)委員(建国大学経済学部教授)が反対票を投じた」として、昨年8月、11月の定例会合に続いて朱氏が追加利上げに反対したと判断出来る。今回で新型コロナ禍後3回目の利上げに動いているものの、足下の金利水準については「依然緩和的である」との認識を示した上で、「さらなる引き締めが必要」との見解を示しつつ「仮に政策金利が1.50%に達しても『引き締め』とは見做されない」との考えを示すなど、追加利上げに含みを持たせた格好である。李総裁を巡っては3月末に任期満了を迎える一方、上述のように同月に実施される大統領選を経て5月には次期大統領が就任するなど、今後の政策運営に対する不透明感が高まっている。足下では米FRBの『タカ派』傾斜を受けた米ドル高に加え、隣国北朝鮮による度重なる弾道ミサイル発射をきっかけとする地政学リスクへの懸念が通貨ウォン相場の重石となり、物価動向に影響を与えることが懸念されるなかで中銀は引き姿勢を強めているとみられる。その上で、政策運営を巡って「必要があれば金融市場の安定に向けてさらなる対策を積極的に講じる用意がある」と述べるなど、今後はウォン相場の安定に向けて為替介入に動くことも考えられよう。

注1 2021年8月26日付レポート「韓国中銀、家計債務の抑制を目的に新型コロナ禍後初の利上げに動く」

注2 2021年11月25日付レポート「韓国中銀、ワクチン接種が進むなかでの感染再拡大も、リスク要因に毅然たる対応」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹