- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 複雑な市場環境下でリラ相場は「無風」も、トルコ経済の体力は着実に悪化

- Asia Trends

-

2022.02.18

アジア経済

原油

アジア金融政策

トルコ経済

為替

複雑な市場環境下でリラ相場は「無風」も、トルコ経済の体力は着実に悪化

~リラ相場の安定の背後で外貨準備高は着実に減少、ウクライナ問題の長期化による悪影響にも懸念~

西濵 徹

- 要旨

-

- 足下の国際金融市場では、米FRBなど主要国中銀による引き締めにより新興国へのマネーフローを巡る変化が懸念される。さらに、ウクライナ問題などによる原油高は経済のファンダメンタルズが脆弱な新興国を取り巻く状況を悪化させている。こうした状況にも拘らず、トルコでは昨年末に政府が実施したリラ建定期預金に対する実質的な米ドルペッグが奏功する形でリラ相場は落ち着いた動きをみせる。しかし、その背後では外貨準備高は減少するなど為替介入が示唆される動きもみられ、経済の体力は着実に蝕まれている。

- このところのリラ相場の安定にも拘らず、生活必需品を中心に足下のインフレ率は昂進しており、中銀が重視するコアインフレ率もともに昂進している。こうしたなか、中銀は17日の定例会合で政策金利を2会合連続で据え置き、利下げ局面の「小休止」を維持した。中銀は先行きのインフレ鈍化を期待しているほか、経済の「リラ化」を主眼においた対応が続く模様である。ウクライナ問題は原油高に加え、ロシアとウクライナからの観光客減が懸念され、エルドアン大統領は仲介に乗り出しているが、事態収拾は容易でない。問題の長期化に加え、経済の体力が着実に悪化する状況を勘案すれば、先行きも厳しい展開は避けられそうにない。

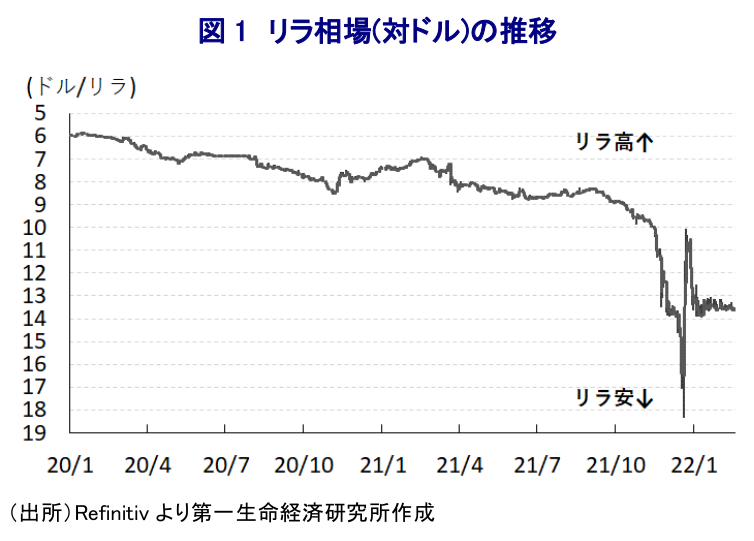

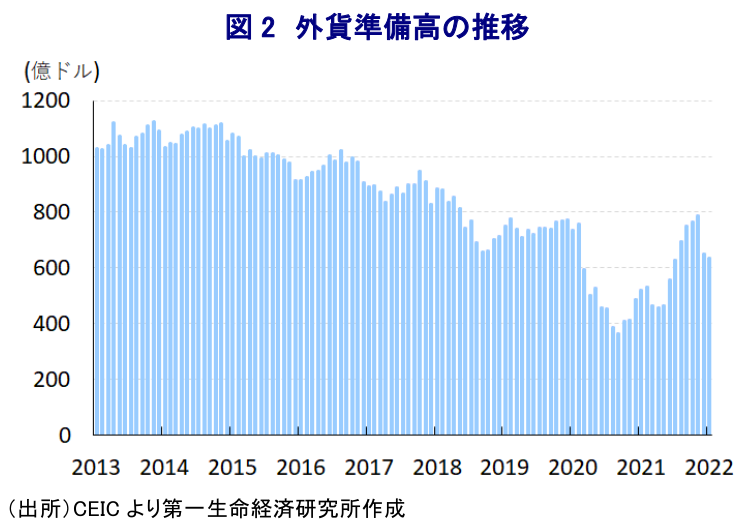

このところの国際金融市場においては、米FRB(連邦準備制度理事会)をはじめとする主要国中銀が引き締めスタンスを強めており、新型コロナ禍を経た全世界的な金融緩和を追い風とする『カネ余り』は手仕舞いを余儀なくされるなど、新興国のマネーフローを取り巻く環境の変化が意識されている。他方、欧米など主要国を中心とする『ウィズ・コロナ』戦略を受けて世界経済は回復が続く一方、主要産油国(OPECプラス)は協調減産の段階的縮小を維持しており、世界的に原油の需給ひっ迫が意識されやすい状況が続くなかで国際原油価格は上昇傾向を強めるなど、原油を輸入に依存する新興国では対外収支の悪化と物価上昇など経済のファンダメンタルズ(基礎的条件)の脆弱さに繋がる動きがみられる。さらに、足下においてはウクライナ問題を巡る不透明感が高まっていることを受けて、国際原油価格は一段と上昇圧力を強めており、元々経済のファンダメンタルズが脆弱な国々では脆弱さが一段と増すことが懸念される。また、昨年以降における国際原油価格の上昇は世界的なインフレ圧力を招いており、上述した主要国中銀による引き締めを促す一因となってきたことから、足下における価格上昇ペースの加速の動きは『タカ派』姿勢を後押しする可能性も考えられる(注1)。その意味では、慢性的な物価高に加え、経常赤字と財政赤字の『双子の赤字』を抱える上、外貨準備高は国際金融市場の動揺に対する耐性に乏しいなど経済のファンダメンタルズが乏しいトルコにとって足下の状況は極めて厳しいと捉えられる。ただし、トルコにおいては昨年末にかけての通貨リラ安の急進に対して、同国政府がリラ建の定期預金を対象に為替変動による損失を補填する実質的なドルペッグという『奇策』を発表したものの(注2)、その実効性対する疑問が呈されたことも影響して直後にリラ相場は大きく上下に振れるなど、物価に悪影響を与えることが懸念された(注3)。なお、その後のリラ相場を巡っては、過去数年に亘って調整局面が続いてきたほか、上述のように昨年末にかけては調整圧力が急激に強まった状況は一変して落ち着いた推移をみせており、表面的にはトルコ政府による『奇策』が奏功しているようにみえる。ただし、リラ相場が安定した推移をみせている背後では外貨準備高の減少が確認されるなど為替介入の実施を示唆する動きがみられるほか、中銀の最新データでは今月4日から11日までの1週間の間に外貨準備高が6億ドル減少しており、対外収支を巡る状況は着実に悪化している様子がうかがえる。よって、表面的には平静を取り戻しているようにみえる一方、その背後では同国経済の『体力』が着実に蝕まれていると捉えられる上、来月末には上述の奇策による定期預金の満期を迎えることが予想されるなか、状況が大きく変化する可能性には引き続き注意が必要と捉えられる(注4)。

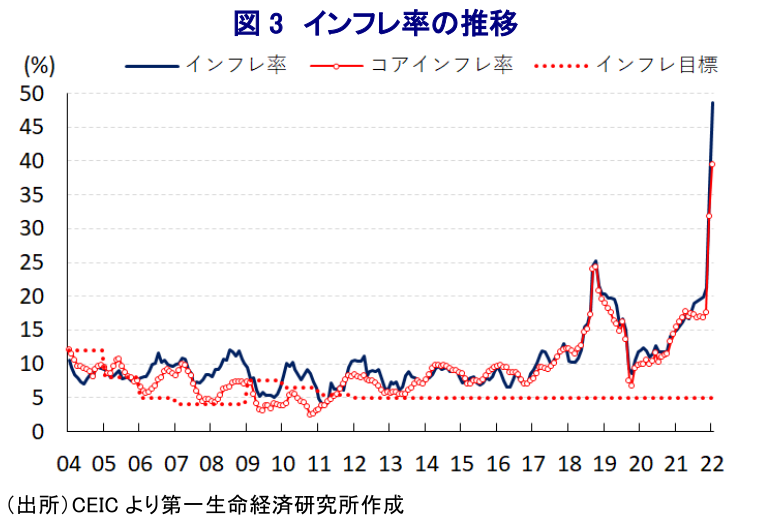

上述のように年明け以降のリラ相場は落ち着きを取り戻す動きをみせているものの、過去数年に亘るリラ安の進展に伴い輸入物価に押し上げ圧力が掛かっている上、国際原油価格の上昇に伴うエネルギー価格の上振れや生鮮品をはじめとする食料品価格の上昇の動きなど、生活必需品を中心にインフレ圧力が強まっていることを受けて1月のインフレ率は前年同月比+48.7%と中銀の定めるインフレ目標(5%)から一段と乖離している。なお、中銀は昨年9月以降に4会合連続で利下げを実施しており、その理由として食料品とエネルギー、金を除いたコアインフレ率の頭打ちを理由に挙げていたものの(注5)、1月は前年同月比+39.5%に大幅に加速しており、そうした目論見は大きく外れている。こうしたなか、中銀は17日に開催した定例の金融政策委員会において、政策金利である1週間物レポ金利を2会合連続で14.00%に据え置く決定を行うなど利下げ局面の『小休止』を維持している。会合後に公表された声明文では、世界経済について「地政学リスクの高まりが下振れリスクや不確実性を増大させている」との認識を示した上で、同国経済については「外需の堅調さに加え、内需も底堅さが期待される」とした上で「経常収支の黒字化が見込まれるなど物価安定に資する」との見方を示している。また、足下で昂進が続く物価動向については「経済のファンダメンタルズと乖離した為替の動きや供給要因により押し上げられたもの」との見方を示した上で、先行きは「ベース効果によるインフレ率の低下や物価安定化策によるディスインフレプロセスが期待される」とし、「過去の利下げによる影響を注視しつつ、物価安定に向けてあらゆる政策手段を行使して恒久的な『リラ化』を推進すべく包括的な政策枠組の見直しに着手している」とした。その上で、政策運営については「物価安定の実現に向けてインフレ率の恒常的な低下により中期目標(5%)に達するまでは強力なディスインフレ効果の維持に加え、『リラ化』戦略の枠組のなかであらゆる政策手段を断固行使する」とし、このところのリラ相場の調整を受けた『リラ離れ』の阻止に向けた取り組みを強化する方針を示した。他方、ウクライナ問題を巡る不透明感の高まりは、国際原油価格の急上昇を招くとともに、近年の同国はロシアとウクライナの両国からの外国人観光客が増加してきたなかで状況悪化を招く懸念があり、エルドアン大統領は双方と良好な関係を築いてい ることをてこに緊張緩和に関与する姿勢をみせている。ただし、足下においてはウクライナがロシアと欧米諸国との『代理戦争』の舞台と化している上、双方が『高い球』を投げあう動きをみせていることを勘案すれば、早々に状況が好転する見通しは立ちにくい。ウクライナ問題の長期化はトルコの景気回復の芽を摘むことが懸念されるほか、エルドアン大統領の下で『定石』が通じない政策運営が行われて経済のファンダメンタルズの悪化が続いており、先行きのトルコ経済及びリラ相場には引き続き厳しい状況に見舞われることは避けられそうにないと予想される。

注1 2月15日付レポート「急進する原油高による新興国経済への影響を考察する」

注2 2021年12月21日付レポート「トルコ、リラ建預金の「実質的な米ドルペッグ」という奇策を発表」

注3 1月4日付レポート「トルコ政府の「奇策」は反ってリラ相場に火を注いでしまった可能性も」

注4 1月21日付レポート「トルコリラの落ち着きは本物か、それとも「嵐の前の静けさ」か」

注5 2021年12月17日付レポート「トルコ中銀の「逆走」はまだまだ続きそうだ...」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

米国とブラジルの緊張高まる、大統領選へ米国が圧力を強める動きも ~ルラ氏優位のなか、トランプ政権の介入懸念も重なり、米国とブラジルの対立が激化~

新興国経済

西濵 徹

-

マレーシア・アンワル陣営が地方選で2連敗、早期の解散・総選挙か ~金融市場では早期の解散・総選挙観測が強まる一方、政局が流動化する可能性に懸念~

アジア経済

西濵 徹

-

OPEC有志7ヵ国、9月の増産合意で自主減産の解除完了へ ~今後は協調減産の行方に注目も、結束維持と価格安定の間で難しい舵取りが続く~

新興国経済

西濵 徹

-

韓国・生産は世界的なAI・半導体需要が押し上げ要因に(Asia Weekly) ~電子部品や電気機械のみならず、原油の供給懸念後退で幅広い分野で生産が拡大~

アジア経済

西濵 徹

-

2026年後半の中国経済は「公共投資頼み」となるか ~7月の企業マインドは幅広く悪化も大規模対策なし、党内では統制強化が進む見通し~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア・アンワル陣営が地方選で2連敗、早期の解散・総選挙か ~金融市場では早期の解散・総選挙観測が強まる一方、政局が流動化する可能性に懸念~

アジア経済

西濵 徹

-

2026年後半の中国経済は「公共投資頼み」となるか ~7月の企業マインドは幅広く悪化も大規模対策なし、党内では統制強化が進む見通し~

アジア経済

西濵 徹

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹