- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インド、感染再拡大に直面も、金融市場も中銀もともに「強気」の模様

- Asia Trends

-

2022.01.18

アジア経済

新型コロナ(経済)

原油

アジア金融政策

インド経済

インド、感染再拡大に直面も、金融市場も中銀もともに「強気」の模様

~底入れが続いた流れに一変の兆しもみられるなか、今後の動向を注視する必要性は高まっている~

西濵 徹

- 要旨

-

- 昨年のインド経済は、当初は新型コロナ禍からの回復が期待されたが、デルタ株の感染拡大により大きく躓いた。しかし、その後はワクチン接種の強化や感染拡大による免疫獲得を受けて感染動向は改善した。政策支援も相俟って企業マインドは改善しており、人の移動も活発化するなど景気の底入れが期待された。金融市場では物価安定も追い風に、景気の底入れ期待も重なり株価やルピー相場は堅調な推移が続いている。

- 他方、昨年末以降は同国でもオミクロン株の感染が急拡大しており、その影響が懸念される。政府は今月初めにオミクロン株の感染拡大を理由に今年度の成長率見通しを下方修正している。他方、中銀は最新の月報でオミクロン株の影響について「鉄砲水」との表現を用いるとともに、内需の堅調さを楽観する見方を示している。ただし、足下では感染拡大の動きが医療インフラの乏しい地方に拡大しているほか、年明け以降は人の移動に下押し圧力が掛かる動きがみられるなど、事態が長期化すれば状況が一変する可能性はある。

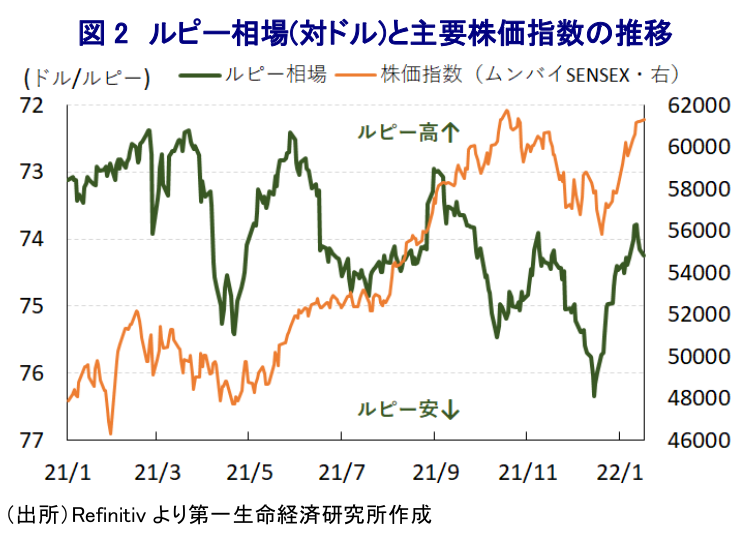

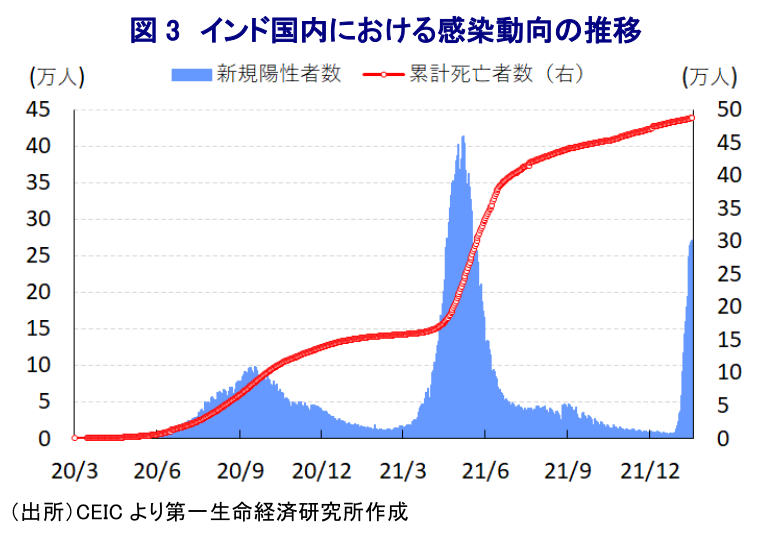

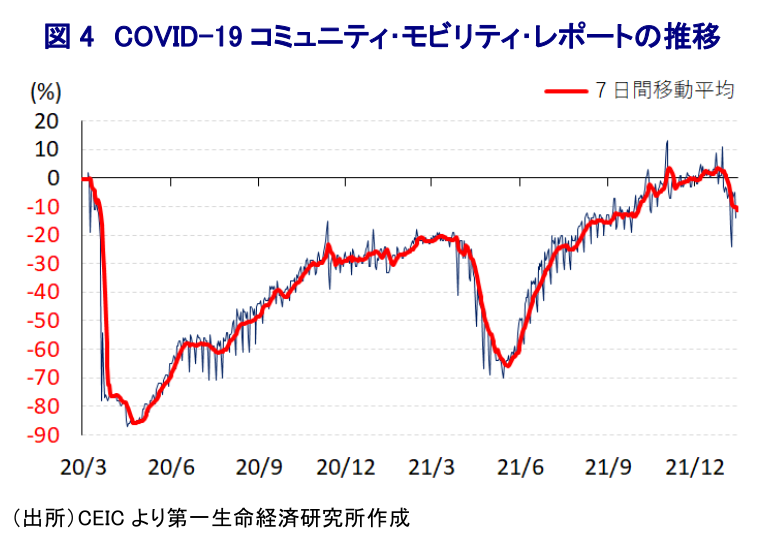

昨年のインド経済を巡っては、前年に感染爆発に見舞われた新型コロナウイルス(SARS-CoV-2)の感染一服による経済活動の正常化が期待されたものの、感染力の強い変異株(デルタ株)による感染再拡大が直撃した。さらに、インドは平時において世界有数のワクチン生産国であるなか、新型コロナウイルス向けワクチンを巡っても重要な供給源となることが期待されてきた。しかし、感染動向の急激な悪化により医療インフラがひっ迫したことを受けて、政府はワクチンや抗ウイルス薬、それらの原材料を事実上輸出禁止とするなど世界的な供給に懸念を与える動きをみせた。なお、インド経済は近年高成長を遂げてきたものの、サプライチェーンなどを通じた世界経済との連動性は比較的乏しく、感染再拡大やそれに伴う行動制限による世界経済への直接的影響は限定的とみられる一方、様々な経路を通じて悪影響を与えることが懸念された(注1)。他方、その後は政府によるワクチンの国内供給優先策など『囲い込み』を通じたワクチン接種の積極化も追い風に、ワクチン接種は着実に進展しており、今月16日時点における完全接種率(必要な接種回数をすべて受けた人の割合)は47.08%と世界平均をわずかに下回る一方、部分接種率(少なくとも1回は接種を受けた人の割合)は65.34%と、13億人を上回る人口を擁する中でも国民の3分の2近くはワクチンへのアクセスを確保出来ている。また、同国における累計の陽性者数は確認されているだけでも3,700万人強に達するなど、ワクチン接種の進展も相俟って多くの国民が免疫を獲得していると見込まれる。こうしたことから、新規陽性者数は昨年5月上旬を境に頭打ちの動きを強めるとともに、新規陽性者数の減少による医療インフラを巡る状況の改善を受けて死亡者数も鈍化するなど感染動向は大きく改善してきた。感染再拡大やその中心地となった大都市部を対象とする行動制限の再強化などの影響を受ける形で、昨年半ばにかけてのインド景気には急ブレーキが掛かる事態となったものの(注2)、年後半にかけては感染動向の改善も追い風に一転して景気が底入れする動きが確認されている(注3)。さらに、政府はインフラ投資の拡充や新型コロナ禍を経て疲弊した農村支援の拡充など財政出動に動いているほか、中銀(インド準備銀行)も量的緩和政策や事実上の財政ファイナンスなど『政策総動員』を通じて景気下支えを図っており、こうした動きも追い風に企業マインドは底入れの動きを強めている。また、感染動向の改善が進むとともに、人の移動も底入れの動きを強めており、インドを巡っては家計消費など内需が経済成長のけん引役となってきたことを勘案すれば、着実に景気は底入れの動きを強めていると捉えられる。なお、国際金融市場においては米FRB(連邦準備制度理事会)による『タカ派』傾斜を受けた米ドル高圧力が掛かるなか、新興国にとっては資金流出圧力が強まることが懸念されている。インドを巡っては、2013年に当時の米FRBのバーナンキ議長による量的緩和政策の縮小を示唆する発言をきっかけとする国際金融市場の動揺に際して資金流出圧力が高まった新興国群(フラジャイル・ファイブ)の一角となったこともあり、同様の事態に見舞われることが懸念された。しかし、インド金融市場においては上述のように景気回復が進むとの期待を反映して主要株価指数は最高値圏で推移する動きをみせているほか、通貨ルピー相場も比較的堅調な動きをみせるなど資金流出が顕在化する事態とはなっていない。この背景には、昨年来の国際原油価格の上昇にも拘らず足下のインフレ率は中銀の定めるインフレ目標の域内で推移するなどインフレが顕在化していないことが挙げられる。新興国のなかにはインフレが顕在化するなかで金融引き締めを迫られ、金利高と物価高の共存が景気の足かせとなる懸念が高まる動きがみられるものの、インドについては現時点においてそうした状況にほど遠いことが金融市場の『強気』に繋がっているとみられる。

他方、昨年末に南アフリカで確認された新たな変異株(オミクロン株)を巡っては、その後に世界的に感染拡大の動きが広がるとともに、そのペースは過去の感染拡大局面と比較して急速であるなど世界経済の新たなリスク要因となることが懸念される。なお、オミクロン株についてはワクチン接種済の人で感染が確認される(ブレークスルー感染)など感染力が極めて高いとされる一方、感染拡大に見舞われている国々においてはその大宗を無症状者や軽症者が占めるなど重症化率が低いといったデータが示されておりその影響については引き続き注意が必要である。ただし、感染ペースの速さは新規陽性者数の急増を招くとともに、そうした動きを受けて医療インフラに対する圧力が急速に高まることが懸念される。インドにおいては先月初めにオミクロン株の感染者が確認されたほか、先月末には減少傾向が続いた新規陽性者数が一転拡大に転じるとともに、今月に入って以降はそのペースが急激に加速するなど感染動向は急変している。人口100万人当たりの新規陽性者数(7日間移動平均)は先月中旬には5~6人程度で推移するなど落ち着いた展開が続いてきたものの、今月18日時点では205人と感染爆発が懸念される水準に急拡大しているほか、新規陽性者数の急拡大を受けてそもそも医療インフラが脆弱な地方を中心にひっ迫感が高まり死亡者数の拡大ペースも緩やかに加速するなど、感染動向が悪化する兆候がみられる。中銀は先月の定例会合において、オミクロン株に対する懸念を理由に緩和政策を継続するなど慎重な見方を示しており(注4)、上述のように先月末以降における感染動向の急激な悪化に対して如何なる見方を示すかが注目された。なお、今年度の経済成長率を巡っては、昨年度が新型コロナ禍を理由に大きく下振れしたことが影響して+10.2ptもの大幅なプラスのゲタが生じていると試算されるなど高成長を実現することが容易とみられる一方、今月初めに政府(統計計画実施省)はオミクロン株の感染拡大を受けた消費者マインドの悪化や経済活動の鈍化を懸念して+9.2%と従来見通し(+10.5%)から下方修正している。他方、中銀は17日に公表した最新の月報において、足下の同国経済について「世界経済と同様に景気回復の道筋はオミクロン株の感染拡大が招く逆風にさらされている」との認識を示す一方、「消費者心理や企業マインドは改善が続いている上、与信拡大により総需要は堅調」との見方を示した。その上で、「製造業と幾つかのサービス業は拡大が続いている」とし、「オミクロン株の感染動向は大きな波というより鉄砲水程度に留まるとの見方が見通しを明るくする」との見通しを示した。また、現地報道では感染拡大の中心地となっている最大都市ムンバイ及び首都デリーにおいては、陽性者数の大半が自宅療養で回復するとともに病床使用率も2割程度に留まっているほか、新規陽性者数が早くも頭打ちする兆候が出ている模様である。ただし、上述のように国全体としては新規陽性者数が拡大の動きを強めていることは、感染が地方に広がりをみせている証左とみられるほか、医療インフラが脆弱な地方で急速に感染が広がれば、再び危機的状況に陥るリスクが高まるだけに、その行方には注意が必要である。さらに、感染動向の悪化を受けて底入れの動きを強めてきた人の移動は年明け以降一転頭打ちしており、景気の足かせとなる動きもみられる。その意味では、感染動向の悪化にも拘らず金融市場や中銀はインド経済に対して強気の見方を崩していないとみられるものの、事態が長期化すればそうした状況が一変するリスクを孕んでいることを頭の片隅に入れておく必要があろう。

注1 2021年5月21日付レポート「感染爆発が続くインドの行方が世界経済に与える影響とは」

注2 2021年9月1日付レポート「インド、「見て呉れ」の高成長に左右されない慎重さが必要」

注3 2021年12月1日付レポート「インド景気は感染一服で底入れも、新型コロナ禍の影響は依然残る」

注4 2021年12月8日付レポート「インド中銀、景気回復支援とオミクロン株の懸念を理由に現行の緩和継続」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹