- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インド、「見て呉れ」の高成長に左右されない慎重さが必要

- Asia Trends

-

2021.09.01

アジア経済

新型コロナ(経済)

アジア金融政策

インド経済

インド、「見て呉れ」の高成長に左右されない慎重さが必要

~4-6月の成長率は前年比+20.1%だが、前期比年率ベースでは▲20%超のマイナス成長だった模様~

西濵 徹

- 要旨

-

- 昨年来のインドでは、政府の不手際続きも影響して新型コロナウイルスの感染拡大の中心地となる展開が続いた。足下では5月初めをピークに新規陽性者数は鈍化するなど感染動向は改善している一方、政府はすべての成人を対象にワクチンの無償接種計画を掲げるも、そのハードルは依然高い。変異株の影響に加え、一部の州ではワクチン接種が遅れる展開が続くなど、新型コロナ禍の影響が懸念される状況が続く。

- 年明け直後のインド経済はマクロ的に新型コロナ禍の影響を克服したが、その後の感染再拡大による影響が懸念された。4-6月の実質GDP成長率は前年比+20.1%と一見すれば景気が底入れしたとみえるが、当研究所が試算した季節調整値に基づく前期比年率ベースでは4四半期ぶりの大幅マイナスとなった。感染再拡大に伴う行動制限の再強化が内需の重石となり、景気に急ブレーキが掛かった。その後の企業マインドはサービス業で回復が遅れるなど、感染動向の改善にも拘らず景気回復の足取りは重いと捉えられる。

- 中銀は金融緩和の深掘りを通じて景気下支えを図る姿勢をみせる一方、金融市場では感染動向の改善を受けて「ポスト・コロナ」を見据えた動きがみられる。ただし、年内にも米FRBのテーパリングが見込まれる上、感染動向に不透明感がくすぶるなかで状況が一変するリスクには注意が必要である。当研究所は今年度の経済成長率を+9.3%とする見通しを据え置くが、成長率の「ゲタ」を勘案すれば慎重な見方が求められる。

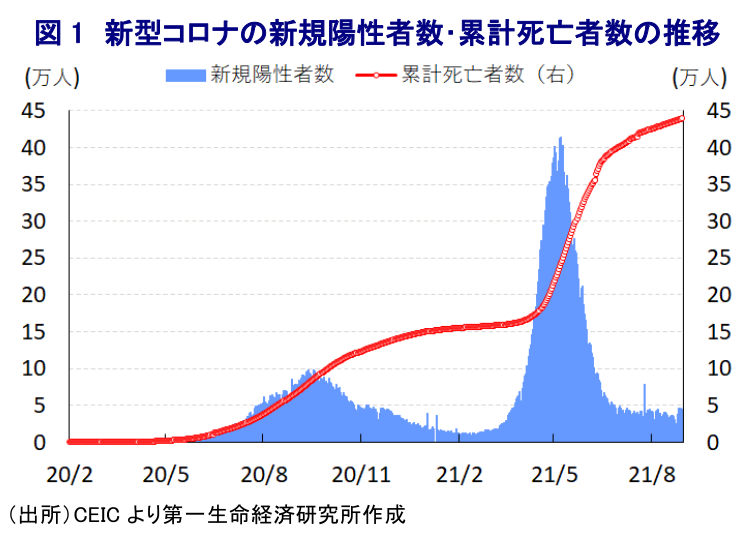

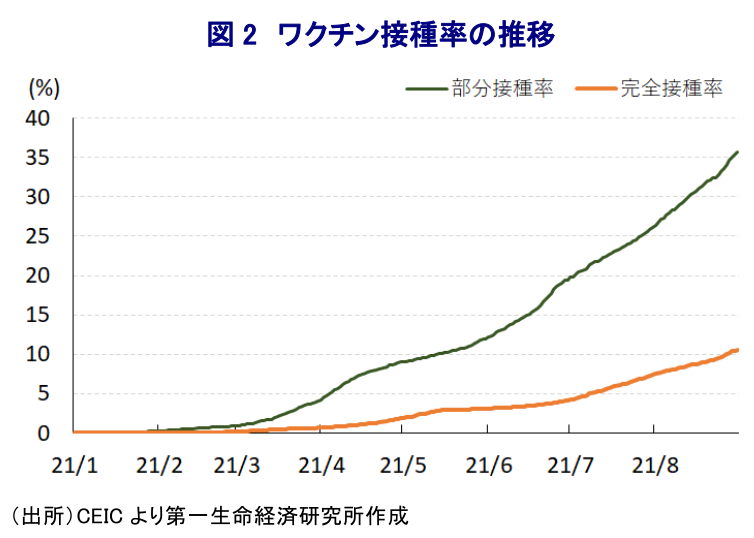

昨年のインドを巡っては、新型コロナウイルス(SARS-CoV-2)のパンデミック(世界的大流行)に際して当初における政府の不手際も影響して感染拡大の中心地となり、その後に政府は感染対策を目的に突如全土を対象とする外出禁止という事実上の都市封鎖(ロックダウン)に動き、結果的に景気に深刻な急ブレーキが掛かる事態となった。しかし、深刻な景気減速に見舞われたことを受けて、政府は感染収束にほど遠い状況にも拘らず一転して経済活動の再開に舵を切るという難しい対応を迫られる局面が続いた。なお、同国では昨年末にかけて新規陽性者数が鈍化したことに加え、政府及び中銀による財政、金融政策の総動員による景気下支えの取り組みのほか、世界経済の回復に伴う外需の底入れも相俟って、景気は年明け直後にかけて急回復する動きをみせた。ただし、今年1月にモディ首相がダボス会議において『勝利宣言』を行ったほか、その後のヒンドゥー教の大祭など大規模イベントを機に人の移動が活発化したことを受けて感染が再拡大し、感染力の強い変異株(デルタ株)の発生も重なり、その後は再び感染爆発に見舞われる事態となった。当局は感染爆発の中心地となった首都デリーやムンバイといった大都市を対象に外出禁止令の発動による事実上の都市封鎖による人の移動抑制に動くとともに、主要国においてワクチン接種が感染抑制に効果を挙げていることを受け、政府はワクチン接種計画を大きく拡大させた。政府は8月末を目途に3億人の国民を対象に無償でワクチン接種を実施する計画を掲げるも、対象をすべての成人に拡大させたため、世界的なワクチン『製造大国』の同国が国内供給を優先する『囲い込み』に動いたほか、国内での需給ひっ迫を受けて輸入に動くなど世界的なワクチン需給に悪影響を与える事態を招いた。このように新型コロナ禍対応を巡るモディ政権の対応はドタバタ続きの状況にあるものの、5月上旬に人口100万人当たりの新規陽性者数(7日間移動平均)が300人弱に達した状況はその後に頭打ちしており、先月30日時点では31人まで低下するなど新規陽性者数は大きく鈍化している。また、新規陽性者数の鈍化を受けて死亡者数の拡大ペースも頭打ちする動きをみせており、感染動向は大きく改善していると捉えることが出来る。他方、上述のようにモディ政権はすべての成人を対象にワクチンの無償接種を行う計画を掲げているものの、先月30日時点における完全接種率(必要な接種回数をすべて受けた人の割合)は10.60%と世界平均(27.08%)を大きく下回る一方、部分接種率(少なくとも1回は接種を受けた人の割合)も35.73%と世界平均(39.58%)をわずかに下回るなど計画実現のハードルは依然として高い。なお、足下では頭打ちしてきた新規陽性者数が再び底打ちする動きがみられる上、一部の州ではワクチン接種が遅れる状況が続くなど感染が再拡大するリスクはくすぶるほか、感染動向の改善にも拘らず人の移動の底入れのペースは緩やかなものに留まるなど、景気回復の足取りの弱さを示唆する動きが続いている。こうした状況を勘案すれば、インド経済は年明け直後に一旦は新型コロナ禍の影響を克服する動きをみせたものの、再びその影響を受けたと捉えられる。

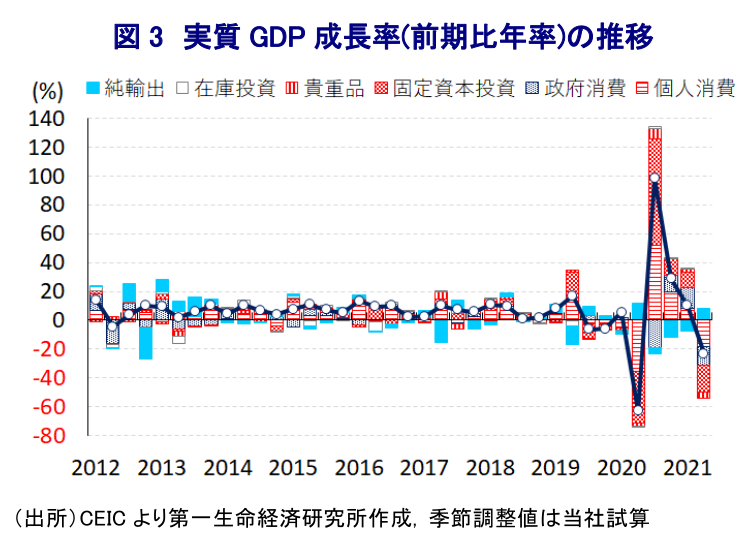

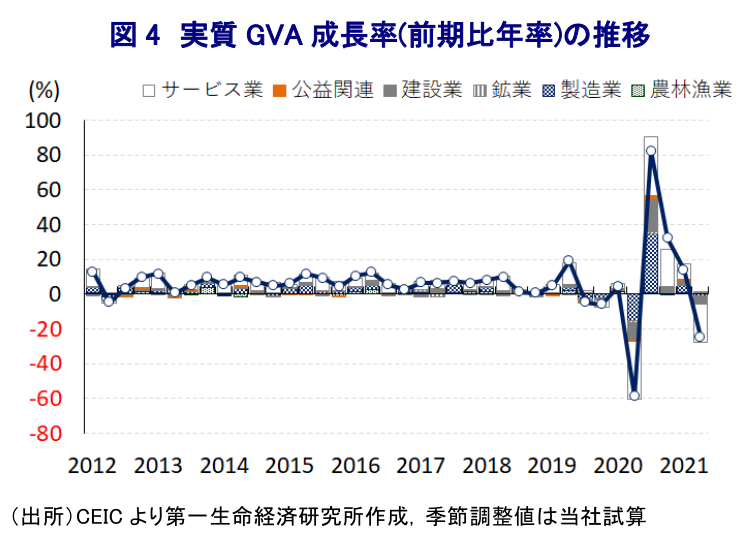

昨年度(2020-21年度)のインドの経済成長率は▲7.3%と、1979-80年度以来40年超ぶりのマイナス成長となるなど深刻な景気減速に陥ったものの、1-3月に限れば実質GDP成長率は前年比+1.6%と2四半期連続でプラスになるとともに、当研究所が試算した季節調整値ベースの実質GDPの規模も新型コロナ禍の影響が及ぶ直前の昨年1-3月の水準を上回るなど(同国は感染確認が周辺国に比べて遅かったため)、インド経済はマクロ的に新型コロナ禍の影響を克服していたことが確認されていた(注1)。4-6月の実質GDP成長率については前年比+20.1%とプラス幅は一段と拡大しており、過去に遡って四半期ベースの成長率は過去最高となるなど一見すれば景気は底入れしているようにみえる。ただし、これは昨年の4-6月の実質GDP成長率が前年比▲24.4%と四半期ベースで過去最大のマイナス幅となったことの『反動』が大きく影響していることを考慮する必要がある。なお、当研究所が試算した季節調整値に基づく前期比年率ベースの成長率は▲20%を上回るマイナス成長と試算されるなど、4四半期ぶりのマイナス成長に陥っており、昨年4-6月は同▲60%を上回る大幅マイナス成長に比べれば『程度が良かった』に過ぎないと捉えることが出来る。需要項目別では、欧米をはじめとする主要国を中心とする世界経済の回復を追い風に輸出は引き続き拡大している一方、感染再拡大を受けた行動制限の再強化の動きを反映して家計消費に下押し圧力が掛かったほか、幅広い経済活動の停滞を受けて企業部門の設備投資も大きく鈍化するなど、総じて内需が下振れしたことが影響している。なお、内需の下振れの動きは輸入の下押し圧力となっていることを受けて、純輸出の成長率寄与度は大幅なプラスとなるなど大きく押し上げられていることを勘案すれば、景気を巡る実態は数字以上に厳しいものになっていると考えられる。供給項目別の統計に当たる実質GVA成長率も、4-6月は前年比ベースでは+18.8%となるも、前期比年率ベースで▲20%を上回る大幅マイナス成長となるなど景気に急ブレーキが掛かっている。国際商品市況の上昇を反映して鉱業部門の生産は堅調に推移しているほか、新型コロナ禍の直接的な影響を受けにくい農林漁業関連の生産にも底堅さがみられる一方、幅広い経済活動の停滞を受けて製造業や建設業の生産が鈍化しているほか、家計消費をはじめとする内需の低迷はサービス業の生産に下押し圧力が掛かっている。季節調整値に基づく実質GDPの水準も新型コロナ禍の影響を受ける直前と比較して▲5.3%下回ると試算されるなど、モディ首相の『勝利宣言』が示唆したように一旦は新型コロナ禍の影響を克服したものの、再び深刻な悪影響に見舞われたと捉えることが出来る。

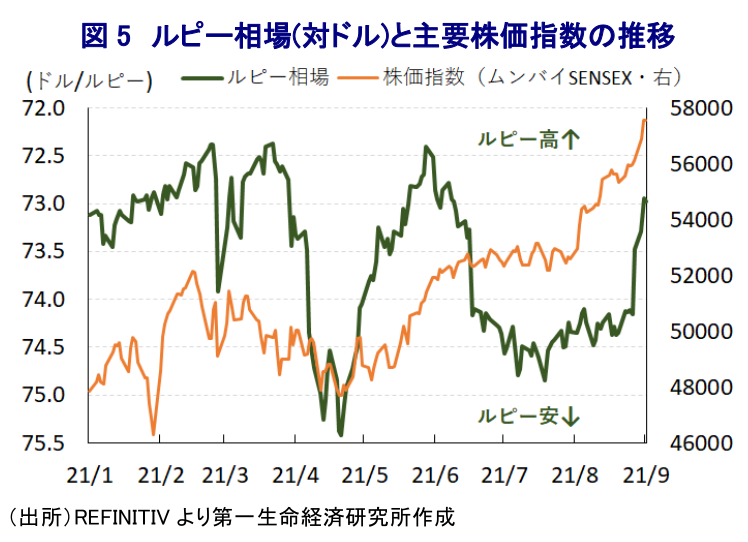

なお、上述のように足下の感染動向は大きく改善していることを受けて、足下の企業マインドは底打ちしているものの、世界経済の回復の動きを追い風にしやすい製造業は景気回復を示唆している一方でサービス業の回復は遅れている。インド経済を巡っては、経済成長のけん引役が家計消費をはじめとする内需である上、こうした構造を反映してGDPに占めるサービス業の比率が高いことを勘案すれば、景気回復の足取りは極めて重い状況が続いていると捉えられる。中銀(インド準備銀行)は、先月初めの定例会合において現行の緩和姿勢の継続に加え、量的緩和策の拡充を着実に進める考えを示すなど、景気下支えに向けて『新型コロナ禍対応』を一段と強化する姿勢をみせた(注2)。その際に中銀は今年度(2021-22年度)の経済成長率見通しを+9.5%とする見方を示したが、4-6月についてはその前提をわずかに下回る展開となる一方、感染動向が再び拡大する可能性を警戒示していたことを勘案すれば、足下では落ち着いた推移が続くなど比較的見通しに沿った動きが続いていると捉えられる。当研究所は先月、最新の経済見通しにおいて今年度の経済成長率について+9.3%とする見通しを示したが(注3)、現時点においてはこの見通しを据え置く。他方、国際金融市場においてはインド国内における感染動向の改善が進んでいることを好感する動きがみられ、主要株式指数(ムンバイSENSEX)は過去最高値を更新する展開が続いているほか、通貨ルピー相場も底堅く推移するなど『ポスト・コロナ』を見据えた動きと捉えることが出来る。他方、米FRB(連邦準備制度理事会)は年内にも量的緩和政策の縮小に動く可能性が高まるなど、新興国への資金動向に影響を与えることが懸念される一方、インド中銀は異例の緩和姿勢を長期に亘って継続する可能性があるなど金融政策の方向は真逆を向いていることを勘案すれば、このところのルピー相場が急上昇している動きは些か不思議である。さらに、金融市場はインドの『見て呉れ』の高成長を好感する可能性があるものの、当研究所が試算した季節調整値に基づけば今年度の経済成長率を巡っては+9.2ptという大幅なプラスの『ゲタ』が生じていることを勘案すれば、今後も発表されると予想される高い成長率に一喜一憂しない慎重な見方が求められることになろう。

注1 6月1日付レポート「インド、感染再拡大前は「新型コロナ禍」を克服していたが、、、」

注2 8月6日付レポート「インド中銀、感染収束の兆しも引き続き「第3波」への警戒を継続」

注3 8月19日付レポート「グローバル経済見通し(2021年8月)」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

米国の攻撃停止でトランプ氏の思惑通りイラン情勢は平常化するか ~ホルムズ海峡を巡る米国とイランの対立に加え、フーシ派が新たなリスク要因に~

新興国経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

ロシア中銀が事前予想に反して利下げ、政府と市場の板挟みが続く ~ウクライナ戦争も見通せないうえ、エネルギーや食料品などのインフレ懸念は高まる~

新興国経済

西濵 徹

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

関連テーマのレポート

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹