- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インド景気は感染一服で底入れも、新型コロナ禍の影響は依然残る

- Asia Trends

-

2021.12.01

アジア経済

新型コロナ(経済)

原油

インド経済

インド景気は感染一服で底入れも、新型コロナ禍の影響は依然残る

~当面は電力不足、国際商品市況、国際金融市場に加え、オミクロン株の行方にも要注意~

西濵 徹

- 要旨

-

- インドは昨年来の新型コロナウイルスのパンデミックにおいて度々感染拡大に直面した。特に、年明け以降は変異株による感染再拡大を受けて大都市部を対象とする都市封鎖のほか、ワクチンの囲い込みに動くなど、世界的なワクチン需給にも影響を与えた。ただし、足下では感染動向が改善するとともに、ワクチン接種も一定程度進展している。こうしたことから、足下では行動制限の緩和に伴い人の移動は底入れしている上、ワクチンの禁輸措置も停止しており、インド経済を取り巻く状況は大きく好転していることが期待された。

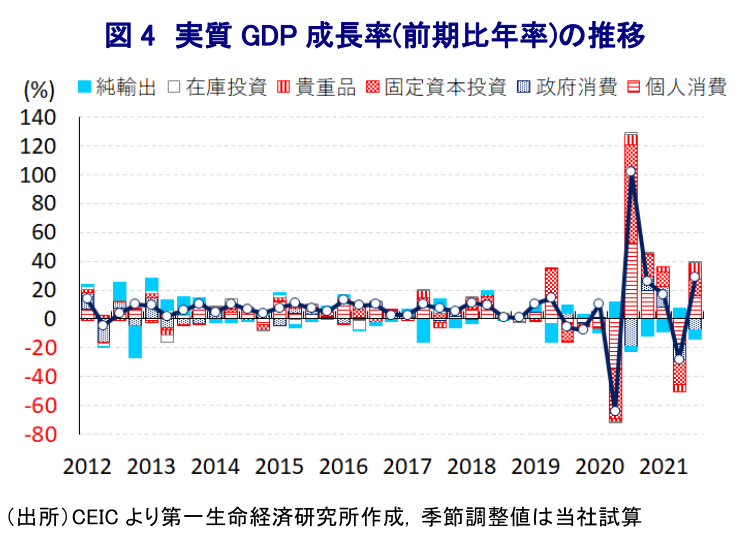

- なお、4-6月の成長率は前年に大きく落ち込んだ反動で前年比+20.1%過去最大の伸びとなる一方、7-9月は同+8.4%と鈍化した。ただし、前期比年率ベースでは2四半期ぶりのプラス成長に転じており、内・外需双方で景気の底打ちが確認された。供給サイドの統計でも景気の底打ちが確認されたが、実質GDPの水準は新型コロナ禍の影響が及ぶ直前を下回るなど依然その影響はくすぶる。また、石炭の需給ひっ迫による電力不足の影響も懸念されたが、足下の企業マインドは幅広く改善している。他方、電力構造問題は同国がCOP 26で石炭火力発電の「段階的縮小」を主張する一因となる一方、電力不足懸念は引き続きくすぶるであろう。

- 先行きの景気は感染動向の改善が追い風になり得る一方、原油をはじめとする国際商品市況の動きや国際金融市場におけるルピー相場の動向に揺さぶられる上、オミクロン株の動向にも注意する必要がある。

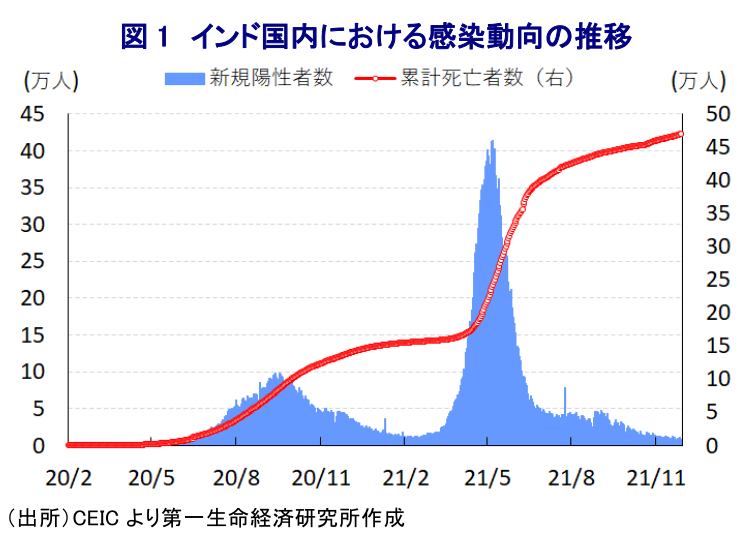

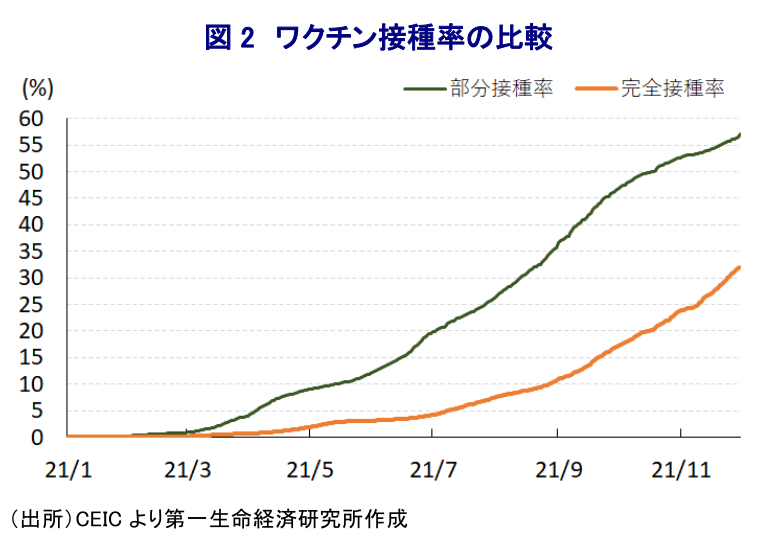

インドは、昨年来の新型コロナウイルス(SARS-CoV-2)のパンデミック(世界的大流行)に際して感染拡大の中心地となるとともに、年明け以降も感染力の強い変異株(デルタ株)による感染爆発に見舞われた。年明け以降の感染爆発に際して、政府はその中心地となった首都デリーやムンバイなど大都市を対象に外出禁止令を発動するなど事実上の都市封鎖(ロックダウン)を通じた人の移動の抑制に動いた。さらに、主要国においてワクチン接種が感染抑制や経済活動の再開を後押ししていることを受けて、平時において世界有数のワクチン製造大国である同国においても、政府は当初今年8月末を目途に3億人の国民を対象に無償でのワクチン接種を実施する計画を発表した。しかし、その後は具体的な供給拡大策を提示しないままに接種対象をすべての成人に拡大させた結果、国内でのワクチン需給のひっ迫を招いたため、政府は国内のワクチンメーカーに対して国内供給を優先させる『囲い込み』に動いた。また、ワクチンの囲い込みにも拘らず国内のワクチン需給のひっ迫状態は解消せず、政府は海外からワクチンを輸入する決定を行うなど、世界的なワクチンの需給に悪影響を与える事態に発展した。このようにモディ政権による新型コロナ禍対応を巡っては、昨年も事前通告なく突如全土を対象とする外出禁止令の発動という事実上の都市封鎖により大規模な混乱を招いたが、年明け以降もドタバタ続きという意味ではその教訓が生かされたとは言いがたい。なお、インド国内における新規陽性者数は5月上旬にかけて急拡大する動きがみられたほか、新規陽性者数の急増に伴う医療ひっ迫を受けて死亡者も急拡大するなど感染動向が悪化したため、海外から医療支援を受け入れる事態に陥った。しかし、その後は新規陽性者数が一転して鈍化したほか、医療支援を追い風に死亡者数の拡大ペースも鈍化している上、ワクチン接種の進展も追い風に感染動向は大きく改善している。人口100万人当たりの新規陽性者数(7日間移動平均)は5月8日に289人に達したものの、足下においては同基準で6人に低下するなど感染状況が大きく好転している様子がうかがえる。さらに、上述のようにワクチン接種を巡っても政府による計画の杜撰さが露わになる動きがみられたほか、人口規模の大きさ、地方部を中心とする医療インフラの脆弱さがボトルネックとなることが懸念されたなか、先月29日時点における完全接種率(必要な接種回数をすべて受けた人の割合)は32.04%と依然として低水準に留まっているものの、部分接種率(少なくとも1回は接種を受けた人の割合)は56.98%と世界平均を上回るなど、国民の半分以上はワクチンにアクセス出来る状況となるなど一定の成果を上げている。このように感染動向が大きく改善していることに加え、ワクチン接種も進展していることを追い風に、政府は大都市部を対象に再導入した行動制限を緩和させており、こうした動きを反映して足下において人の移動は底入れの動きを強めている。よって、変異株による感染再拡大を受けて下振れを余儀なくされた景気は再び底打ちの動きを強めていることが期待された。さらに、ワクチン接種の進展を理由に先月末には世界的なワクチン供給スキーム(COVAX)へのワクチン供給を再開させており、世界的なワクチン需給を巡る状況の改善も期待される。

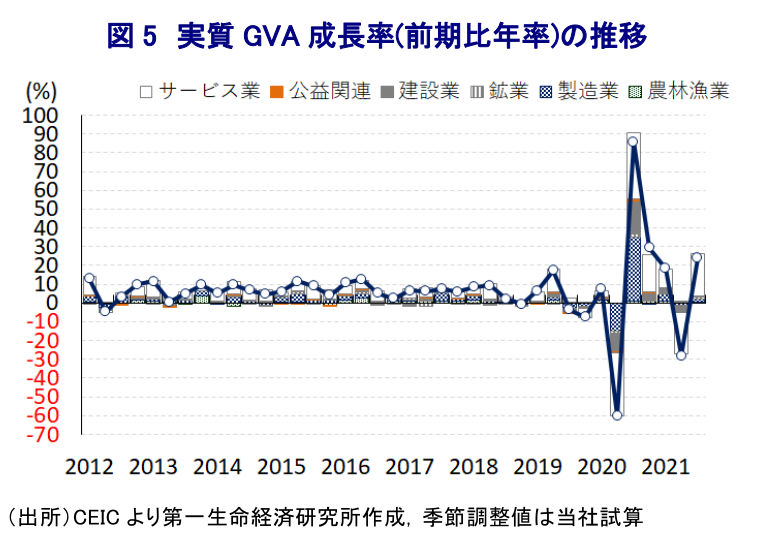

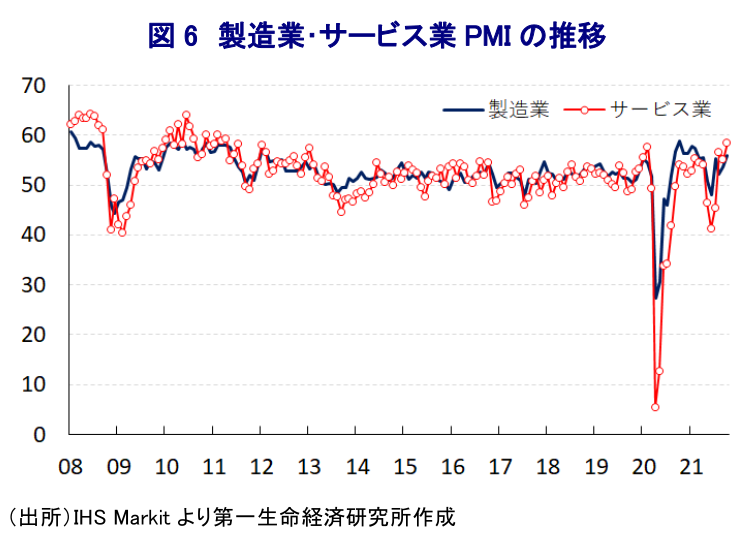

なお、4-6月の実質GDP成長率は変異株による感染再拡大の影響が直撃したにも拘らず、前年同期比+20.1%と四半期ベースで過去最大の伸びとなった。これは昨年の同時期が感染拡大とその後の政府による全土を対象とする事実上の都市封鎖に伴い大きく下押し圧力が掛かった反動が影響しており、当研究所が試算した季節調整値に基づく前期比年率ベースの成長率は4四半期ぶりのマイナス成長となるなど景気に急ブレーキが掛かったことが確認された(注1)。他方、上述のようにその後は感染動向が大きく改善するとともに、行動制限が緩和されて人の移動が底入れするなど景気回復を示唆する動きがみられたが、7-9月の実質GDP成長率は前年同期比+8.4%と伸びが鈍化している。ただし、季節調整値に基づく前期比年率ベースの成長率は2四半期ぶりのプラス成長に転じており、景気は一転して底打ちしていることが確認されている。なお、当研究所が試算した季節調整値ベースの実質GDPの水準は変異株による感染再拡大の影響が出る直前の今年1-3月に対して▲1.9%下回るとともに、新型コロナ禍の影響が及ぶ直前の昨年1-3月に対しても▲0.5%程度下回ると試算されるなど、依然として新型コロナ禍の影響が深刻である様子がうかがえる。需要項目別では、欧米など主要国を中心とする世界経済の回復を追い風に輸出は堅調な動きをみせているほか、行動制限の緩和を受けて家計消費が押し上げられるとともに、企業部門による設備投資の動きも活発化するなど、内・外需ともに景気の底打ちを促す動きがみられる。さらに、供給サイドの統計である実質GVA(総付加価値)成長率も4-6月は前年同期比+18.8%と過去最大の伸びとなる一方、7-9月は同+8.5%と伸びが鈍化しているものの、季節調整値に基づく前期比年率ベースでは2四半期ぶりのプラス成長となるなど景気の底打ちが確認出来る。国際金融市場においては米FRB(連邦準備制度理事会)による政策変更が意識されるなかで資金流出圧力がくすぶるなど、金融及び不動産関連で弱含む動きがみられるものの、行動制限の緩和による人の移動の底入れの動きを反映してそれら以外のサービスで生産活動が活発化しているほか、製造業、建設業、鉱業、農林漁業などすべての分野で生産は拡大に転じている。ただし、季節調整値ベースの実質GVAの水準は変異株による感染再拡大の影響が及ぶ直前の1-3月と比較して▲2.8%下回る一方、新型コロナ禍の影響が及ぶ直前の昨年の1-3月と比較して+0.3%程度上回ると試算されるなど、供給サイドでは新型コロナ禍の影響をわずかに克服したと捉えられる。なお、インドは電力エネルギーの約7割を石炭火力発電に依存するなか、経済活動の正常化により電力需要が拡大する一方、石炭の国際価格の急騰に伴い国内における石炭需給がひっ迫するなど、電力不足に陥ることが懸念された(注2)。こうした背景には、インドは石炭埋蔵量が世界4位、生産量も世界2位と世界有数の石炭産出国であるにも拘らず、近年の電力需要の急拡大を受けて輸入量も世界2位となるなど、国際石炭市況の動向に揺さぶられやすくなっていることも影響している。石炭需給のひっ迫解消に向けて、政府系採炭・精製会社は電力部門以外の企業に対する石炭供給を一時停止するなど、電力供給に注力することで幅広い経済活動への悪影響の最小化を図る一方、一部の業界では石炭供給停止に伴う悪影響が懸念された。ただし、こうした動きにも拘らず足下における製造業の企業マインドは上昇しているほか、行動制限の緩和による人の移動の底入れの動きを反映してサービス業の企業マインドも改善の動きを強めるなど、景気は一段と回復している様子がうかがえる。他方、こうしたインドの電力事情は先日英国グラスゴーで開催されたCOP26(国連気候変動枠組み条約第26回締約国会議)の合意文書において、中国とインドの主張が反映される形で石炭火力発電に関して『段階的削減(←段階的廃止)』と表現が弱められる一因になったと考えられる。国際石炭価格の高騰の動きは一巡しているものの、水準そのものは依然として高止まりしており、電力不足を巡る懸念の解消にはほど遠い状況にあると判断出来る。

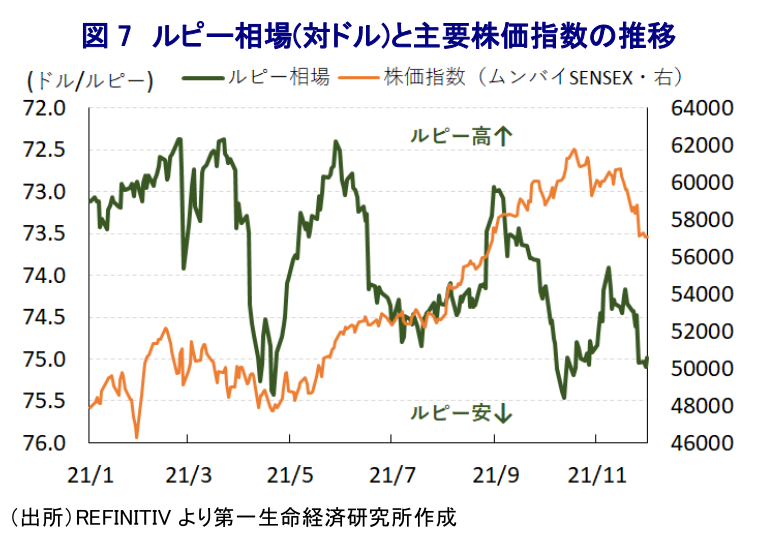

先行きの景気を巡っては、新型コロナウイルスの感染動向が落ち着いた推移が続いていることは追い風になると期待される一方、国内における原油消費量の大宗を中東からの輸入に依存するなか、国際原油価格の上昇はインフレを招くことが懸念された。さらに、国際金融市場においては米FRBによる『タカ派』への傾斜は新興国からの資金流出に繋がることが懸念されるなか、慢性的な経常赤字と財政赤字の『双子の赤字』を抱えるなど経済のファンダメンタルズ(基礎的条件)が脆弱な同国においても資金流出圧力が強まり、通貨ルピー安が進むことは輸入物価を通じてインフレの昂進を招くことが懸念された。他方、足下では南アフリカで確認された新たな変異株(オミクロン株)を巡って国際原油価格に調整圧力が掛かる一方、国際金融市場の混乱はルピー安圧力を招いており、物価動向に対して好悪双方の材料が混在している。さらに、インドは伝統的に東アフリカを中心とするアフリカ諸国との経済的な結び付きが深いなか、今後はオミクロン株の流入及び感染再拡大のリスクもくすぶるなど不透明要因も山積している。その意味では、当面はオミクロン株の性質に関するニュースに揺さぶられるほか、原油をはじめとする国際商品市況の行方の影響を受けやすいことにも留意する必要があろう。

注1 9月1日付レポート「インド、「見て呉れ」の高成長に左右されない慎重さが必要」

注2 10月8日付レポート「変異株の次は電力不足、インドに次から次へと受難が降りかかる」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹

-

タイ中銀、2会合連続で金利据え置きも、バーツ安が懸念材料に ~原油高一服を好感も、バーツ安による輸入インフレへの対応は政策運営を困難に~

アジア経済

西濵 徹