- HOME

- レポート一覧

- 経済分析レポート(Trends)

- OPECプラス、2022年2月も現状維持(日量40万バレルの協調減産縮小)を継続

- World Trends

-

2022.01.05

新興国経済

新型コロナ(経済)

バイデン政権

原油

アジア経済全般

新興国経済全般

ロシア経済

産油国経済

OPECプラス、2022年2月も現状維持(日量40万バレルの協調減産縮小)を継続

~OPECプラスは見通しの改善を共有、「ウィズ・コロナ」戦略により需給ひっ迫が意識される展開も~

西濵 徹

- 要旨

-

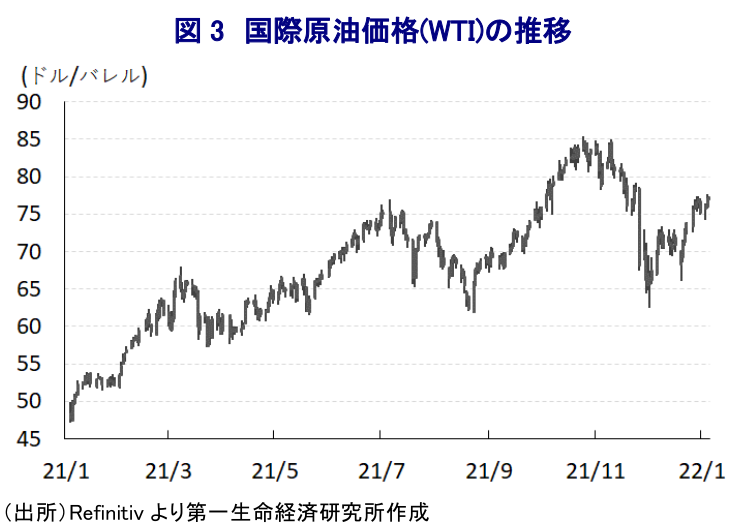

- 昨年の世界経済は引き続き新型コロナ禍に揺さぶられた。昨年末にかけては回復局面の一巡が意識される一方、OPECプラスは協調減産の小幅縮小に留めたため、国際原油価格は上昇傾向を強めた。その後、米国など原油消費国は戦略備蓄の拠出を決定したほか、オミクロン株の出現やその後の感染拡大の動きなどを受けて国際原油価格は調整したが、OPECプラスは今月も協調減産の小幅縮小という姿勢を維持した。

- その後はオミクロン株の感染拡大が進む一方、欧米など主要国の「ウィズ・コロナ」戦略維持により世界経済は緩やかな拡大を続けるなか、国際原油価格は底入れの動きを強めてきた。よって、OPECプラスは2月も協調減産の小幅縮小(日量40万バレル)を維持した。OPECプラスは先行きの見通しの改善を共有している模様である一方、一部の国の産油量は目標を下回るなか、当面の国際原油価格は底堅い展開が見込まれる。その一方で、原油高により世界的にはしばらくインフレ圧力が意識されやすい展開が続くと予想される。

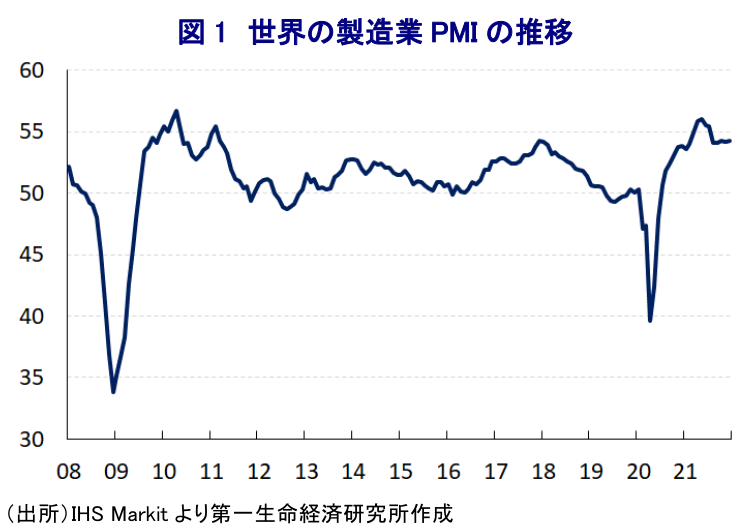

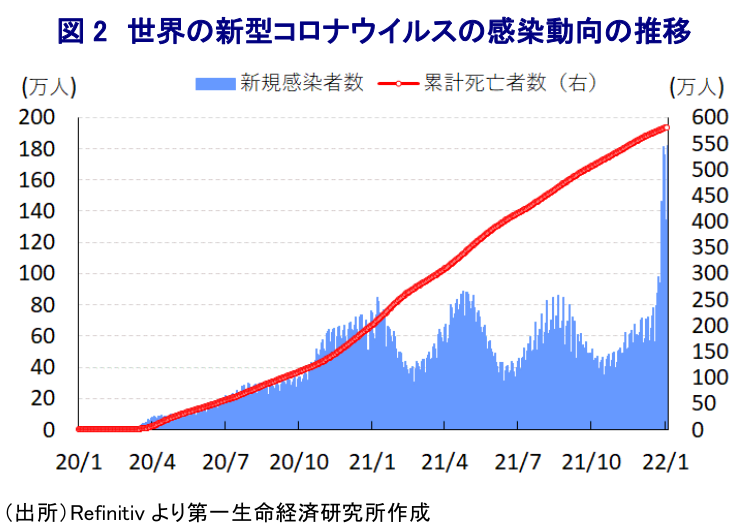

2021の世界経済を巡っては、前年に続いて新型コロナウイルス(SARS-CoV-2)の感染動向に揺さぶられる展開が続いた。なお、昨年末にかけては感染力の強い変異株による感染拡大の中心地となったアジアをはじめとする新興国で感染が一服して経済活動が再開される動きがみられる一方、比較的堅調に推移してきた先進国においてサプライチェーンの目詰まりなどに伴う供給制約が経済活動の足かせとなるなど、世界経済の頭打ちが懸念される動きがみられた。他方、新型コロナ禍による世界経済の減速やそれに伴う需要減への対応を目的に、一昨年に石油輸出国機構(OPEC)加盟国とロシアなど一部の非加盟国による枠組(OPECプラス)は過去最大規模となる協調減産の実施で合意したものの、その後の世界経済の回復を理由に昨年以降は協調減産を段階的に縮小させてきた。ただし、世界経済の回復を受けて原油需要の底入れが進む一方、協調減産の縮小は小幅に進められたことで需給ひっ迫が意識されてきたほか、国際金融市場における『カネ余り』も追い風に国際原油価格は上昇ペースを強めた。結果、世界経済を巡ってはサプライチェーンの混乱などに加え、国際原油価格の上昇に伴うインフレ懸念の高まりも回復の動きに冷や水を浴びせることが懸念されたため、米国など原油消費国はOPECプラスに対して増産実施に向けて圧力を強める動きをみせた。しかし、OPECプラスは過去の国際原油価格の上昇局面における米国でのシェール・オイルを巡る動きのほか、世界的な化石燃料関連投資の先細りなどを警戒して慎重姿勢を崩さなかったため、米バイデン政権は日本や英国、中国、インド、韓国と協調して戦略原油備蓄の放出を決定するなど、国際原油価格の抑制を目的に『実弾』投入に動いた。さらに、昨年11月には世界的にワクチン接種が遅れる国のひとつである南アフリカで新たな変異株(オミクロン株)が確認されたほか、足下では欧米のみならず世界的に感染拡大の動きが広がりをみせている。オミクロン株を巡っては、ワクチン接種後にも感染が確認されるなど感染力は過去の変異株に対して高いとみられる一方、重症化率は低いとの見方が示されるなどその行方については不透明なところが少なくないものの、世界経済にとって新たな脅威となることが懸念されている。

今月からの協調減産の動向を協議するOPECプラスの閣僚級会合を巡っては、開催直前にオミクロン株が確認されたことを理由に日程が後ろ倒しされたものの、オミクロン株を前提とする対応の必要性はないとの見方が共有される形で現状維持(日量40万バレルの協調減産縮小)を決定した(注1)。なお、上述のように米バイデン政権など主要石油消費国による戦略原油備蓄の拠出決定のほか、オミクロン株の確認に加え、OPECプラスによる実質的な小幅増産決定なども理由に国際原油価格は調整していた。しかし、その後はオミクロン株を中心に世界的に感染拡大の動きは強まっているものの、欧米など主要国はワクチン接種の進展を理由に経済活動と感染対策の両立を目指す『ウィズ・コロナ』戦略を維持するなど、世界経済は引き続き緩やかに拡大する展開をみせている。結果、先月以降の国際原油価格は様々な不透明要因の出現にも拘らず底入れの動きを強めてきた。こうしたことから、OPECプラスは2月の協調減産枠を協議する合同専門委員会(JTC)及び合同閣僚監視委員会(JMMC)において、現状維持(日量40万バレルの協調減産縮小)を継続する決定を行った。協議内容に基づけば、OPECプラスはオミクロン株による国際原油価格への影響は軽微かつ一時的との認識を共有しているほか、足下の在庫が減少するなか、1月及び2月の原油需給について引き続き供給過多(1月:日量80万バレル、2月:日量130万バレル)ではあるものの、その水準は12月会合時点(1月:日量200万バレル、2月:日量300万バレル)に比べて改善するとの見通しが示された。その上で、金融市場に示してきた協調減産幅を毎月日量40万バレルずる縮小するというガイダンスの堅持を重視することが共有された。他方、OPECプラスの一部の国では依然として生産能力が制限される状況が続くなかで実際の産油量は目標に届かない規模で推移しており、足下において世界経済の緩やかな回復が続いていることは需給のひっ迫が意識されやすい状況に繋がっている。こうしたことを勘案すれば、当面の国際原油価格についてはオミクロン株の行方を横目にみつつ、底堅い展開が続く可能性が高いと見込まれるほか、世界的なインフレ圧力が意識されやすい状況が続くと予想される。

注1 2021年12月3日付レポート「OPECプラス、2022年1月も現状維持(日量40万バレルの協調減産縮小)を維持」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

OPEC有志7ヵ国、8月も6月・7月と同じ日量18.8万バレル増産で合意 ~結束の維持を重視も、市場では過剰供給への警戒感が高まる可能性~

新興国経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹

-

ロシア、産油国が石油不足に陥る苦境の背景とは ~ウクライナによるドローン攻撃が奏功も、ウクライナ戦争の行方は見通せない展開が続こう~

新興国経済

西濵 徹

-

大統領選を前に板挟みのブラジル中銀、市場の信認が揺らぐ懸念 ~インフレ加速にもかかわらず連続利下げ決定、中銀の独立性にも懸念~

新興国経済

西濵 徹