- HOME

- レポート一覧

- 経済分析レポート(Trends)

- タイ、景気は最悪期を越えるも楽観には早く、政治を巡る不透明感は山積

- Asia Trends

-

2021.11.16

アジア経済

新型コロナ(経済)

アジア金融政策

タイ経済

タイ、景気は最悪期を越えるも楽観には早く、政治を巡る不透明感は山積

~経済のファンダメンタルズが悪化するなか、政策の舵取りにはこれまで以上に慎重さが求められる~

西濵 徹

- 要旨

-

- 年明け以降のASEANは新型コロナウイルスの感染拡大の中心地となり、タイでも7月以降の感染爆発を受けて行動制限が再強化される事態となった。タイを含むASEAN諸国はワクチン接種が遅れる展開が続いたが、調達の積極化で足下では接種が進んでいる。さらに、8月末を境に新規陽性者数は鈍化するなど感染動向は改善している。結果、政府は行動制限の緩和に舵を切るなど「ポスト・コロナ」に向けて歩んでいる。

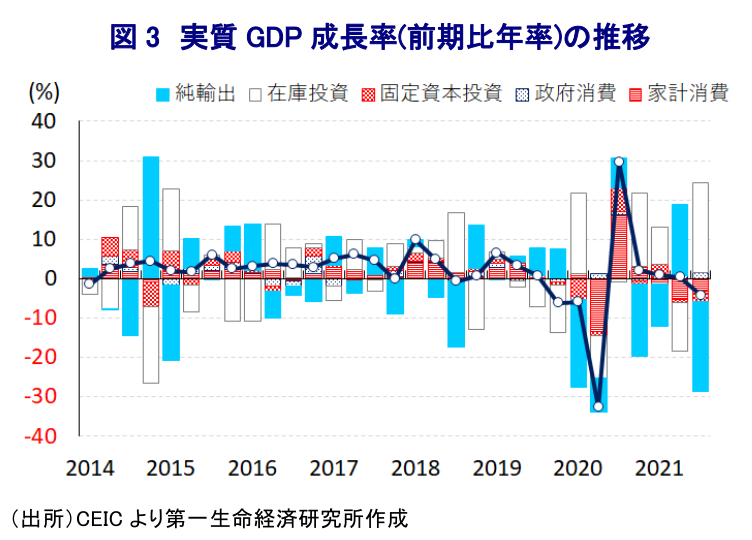

- 昨年後半以降のタイ景気は底入れしてきたが、感染動向の悪化による行動制限の再強化を反映して7-9月の実質GDP成長率は前期比年率▲4.17%と5四半期ぶりのマイナス成長となった。行動制限に伴う物流の停滞やサプライチェーンの寸断を反映して、内・外需双方で景気に急ブレーキが掛かった。なお、月次統計では行動制限の緩和を受けて9月に底打ちが確認されるなど、当面の最悪期を過ぎていると捉えられる。他方、7-9月は在庫投資の成長率寄与度は大幅プラスとなるなど、現時点での楽観視は些か早計と言える。

- 政府及び中銀は足下の景気に底打ち感が出ていることを好感するとともに、追加的な財政出動による景気下支えを図る姿勢もみせる。しかし、昨年来の新型コロナ禍対応で財政状況は急速に悪化している上、経常収支も赤字に転じるなど経済のファンダメンタルズは脆弱である。さらに、家計債務の過剰感が家計消費の重石となるなかでバーツ安による弊害も懸念されるなど、中銀の対応はこれまで以上に難しくなるであろう。

- タイ経済を巡る状況は最悪期を過ぎつつある一方、政治は課題山積である。政府の新型コロナ禍対応を巡る拙さも重なり、反政府デモは民主化要求に加え、王室改革要求に発展する展開が続いてきたが、憲法裁はデモの主導者を違憲とした上、王室改革デモの禁止を決定した。金融市場は政治混乱に慣れっこだが、タイはすでに生産年齢人口が減少するなど「老いるアジア」の代表格として潜在成長率の低下が不可避ななか、こうした異様さは中長期的にみて経済に思わぬ形で影響を与える可能性には注意が必要になると言える。

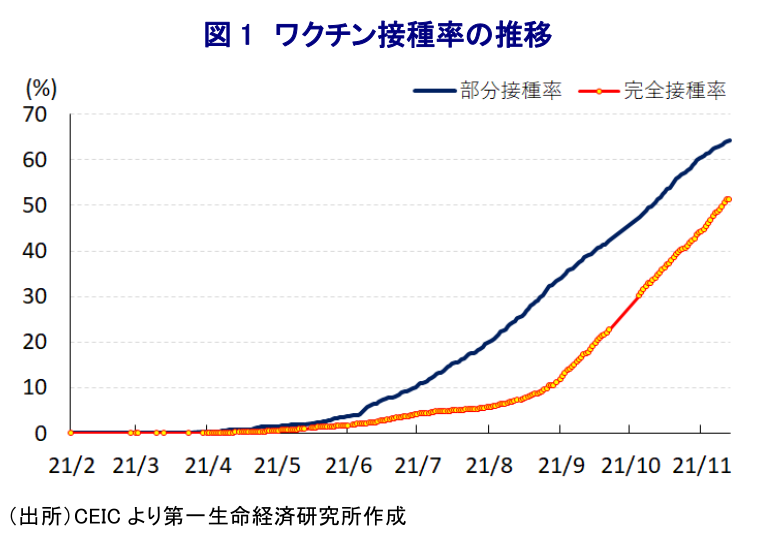

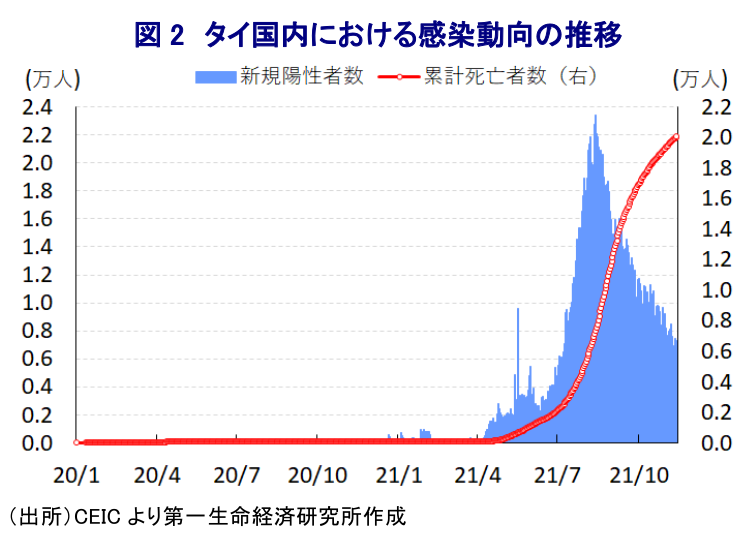

年明け以降のASEAN(東南アジア諸国連合)は、感染力の強い変異株の流入を受けて新型コロナウイルス(SARS-CoV-2)の感染拡大の動きが広がり、世界的にみても感染拡大の中心地となる事態に見舞われた。タイはASEAN域内でも製造業をはじめとする産業の集積度合いが最も高く、多数の日本企業が進出するとともに在留邦人も居住するなど日本経済との関連性が深いなか、7月以降に感染が再拡大する『第3波』の動きが顕在化した。こうしたことから、政府は感染拡大の中心地である首都バンコク周辺などを対象に事実上の都市封鎖(ロックダウン)に踏み切るとともに、その後も感染動向の悪化を理由に対象地域を拡大させるなど経済活動に悪影響を与える事態となった。さらに、タイはASEAN内でも外国人観光客数が多く、経済に占める観光関連産業の比率が比較的高いなか(注1)、昨年来の新型コロナウイルスのパンデミック(世界的大流行)による全世界的な国境封鎖の動きは関連産業に甚大な悪影響を与えるとともに、観光関連収入の激減に伴い経常収支は赤字に転じるなど経済のファンダメンタルズ(基礎的条件)の悪化を招いた。こうしたことから、政府にとっては早期の感染収束による経済活動の再開を目指す姿勢をみせてきたものの、目論見は外れる格好となった。なお、政府は世界的なワクチン接種スキーム(COVAX)に参加しない方針を採るなどワクチン接種に後ろ向きの姿勢をみせていたが、欧米や中国など主要国がワクチン接種の進展を追い風に経済活動の正常化が進んだことを受けて、一転してワクチン接種を積極化させた。その後は中国によるいわゆる『ワクチン外交』を通じたワクチン供給のほか、米国や日本によるワクチン供給を受け入れるとともに、6月にはタイ国内において英国製ワクチンのライセンス生産が開始されるなど供給体制を整備させてきた。結果、今月13日時点における完全接種率(必要な接種回数をすべて受けた人の割合)は51.29%と国民の半分以上がワクチン接種を終えているほか、部分接種率(少なくとも1回は接種を受けた人の割合)も64.20%となるなど、ASEAN主要6ヶ国のなかではシンガポール、マレーシアに次ぐ水準となっている。タイ国内における新規陽性者数は8月末にかけて拡大の動きを強めるとともに、新規陽性者数の拡大に伴う医療インフラのひっ迫を受けて死亡者数も拡大傾向を強めるなど感染動向は急速に悪化した。なお、新規陽性者数は8月末を境に一転して頭打ちしており、医療インフラのひっ迫度合いの後退を受けて死亡者数の拡大ペースも鈍化するなど足下の感染動向は大きく改善している。ただし、足下における人口100万人当たりの新規陽性者数(7日間移動平均)は109人とピーク(329人(8月17日時点))の3分の1程度となっているものの、依然としてその水準は年明け以降の『第2波』を上回る水準であるなど感染収束にほど遠い状況にある。こうした状況ながら、政府は感染拡大の動きが一服していることを受けて、9月以降は首都バンコクを含む感染リスクが高いと指定した地域でも小売店や飲食店の営業制限を解除するなど経済活動の正常化に舵を切っている。他方、7月にはプーケット島及びサムイ島を対象にワクチン接種済の外国人観光客への隔離義務を撤廃しており、感染動向の改善を受けて今月からは対象地域に首都バンコクなど9地域を加えるなど、新型コロナ禍で疲弊した観光関連産業の振興を一段と図っている。その意味では、足下のタイは『ポスト・コロナ』に向けて大きく動き出している状況にある。

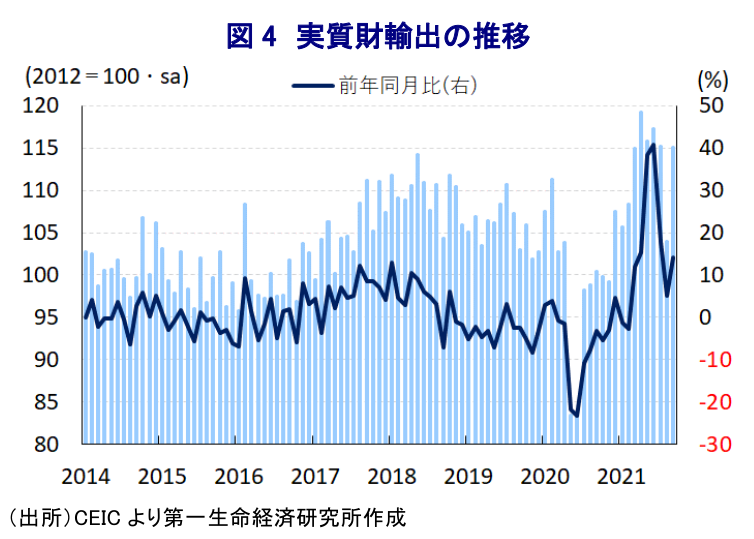

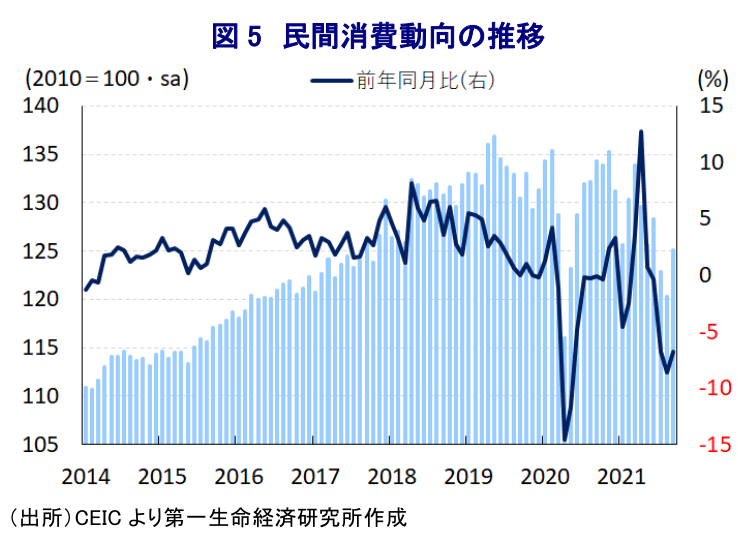

なお、昨年後半以降のタイ景気を巡っては、国内の感染動向が家計消費や企業部門の設備投資の足を引っ張る動きがみられる一方、欧米や中国など主要国を中心とする世界経済の回復の動きが外需を押し上げる形で着実に底入れしてきた。一方、タイをはじめとするASEAN諸国が感染拡大の中心地となるなど急速に感染動向が悪化したことを受けて、ここ数年に亘ってASEAN全体に張り巡らされてきたサプライチェーンが目詰まりを起こす事態となったほか、7月以降におけるタイ国内での感染動向悪化による行動制限の再強化の動きは景気に冷や水を浴びせることが懸念された。事実、7-9月の実質GDP成長率は前期比年率▲4.17%と前期(同+0.39%)から5四半期ぶりのマイナス成長に転じるとともに、中期的な基調を示す前年同期比ベースの成長率も▲0.3%と前期(同+7.6%)から2四半期ぶりのマイナス成長となるなど、景気に急ブレーキが掛かっている。欧米を中心とする形で世界経済は回復が続いているものの、行動制限の再強化による物流の停滞に加え、サプライチェーンの目詰まりによる生産活動の低迷も重なり輸出が大幅に減少した。また、雇用環境の悪化により家計消費も鈍化するとともに、企業部門による設備投資の先送り、公共投資の進捗の遅れから固定資本投資も下振れするなど、内・外需双方で景気に下押し圧力が掛かっていることが確認された。分野別でも、行動制限の影響を受けにくい農林漁業関連の生産に堅調さがうかがえたほか、国際金融市場の活況の動きを反映して金融関連やIT関連など一部のサービス業の生産にも底堅さがみられる一方、行動制限の影響は鉱業部門や製造業部門、建設業部門など幅広い分野の生産を下押ししている。よって、当期の景気を巡っては感染動向の悪化による行動制限の再強化による影響が幅広く現われたと捉えることが出来る。ただし、月次統計の動きをみると、行動制限が再強化された7月及び8月にかけてはすべての指標で大きく下振れする動きが確認出来る一方、上述のように9月以降は行動制限が段階的に解除されるなど経済活動の正常化に向けた動きが前進していることを反映して底打ちする様子がうかがえる。その後も感染動向の改善を理由に行動制限が一段と解除されていることを勘案すれば、足下のタイ経済は新型コロナ禍を巡る『最悪期』を過ぎつつあると判断出来る。他方、7-9月のGDP統計を巡っては、在庫投資による成長率寄与度が前年比ベースでも+6.5pt、前期比年率ベースでは+23.0ptとともに大幅プラスと試算され在庫の積み上がりが確認されるなど、先行きについてはこの調整圧力が景気の足かせとなる可能性に留意が必要である。その意味では、7-9のGDP統計は事前予想に比べて表面的には良好にみえたものの、その内容は極めて悪く、これを以って楽観視するのは些か早計と捉えることも出来よう。

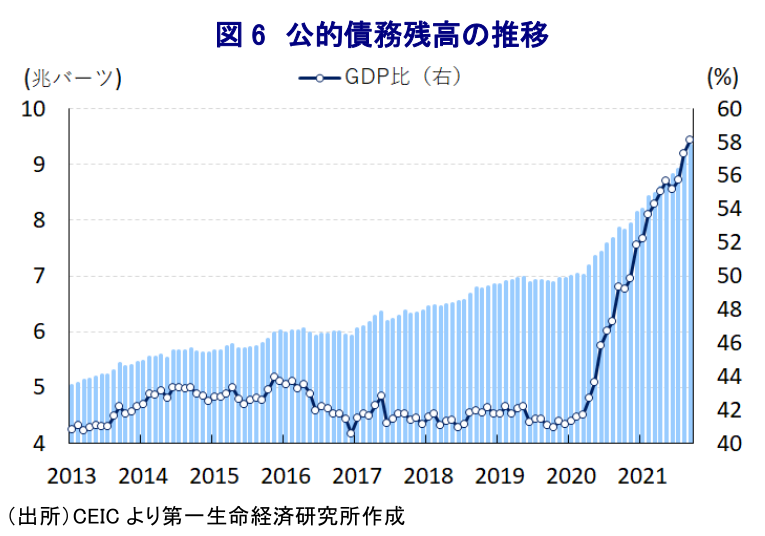

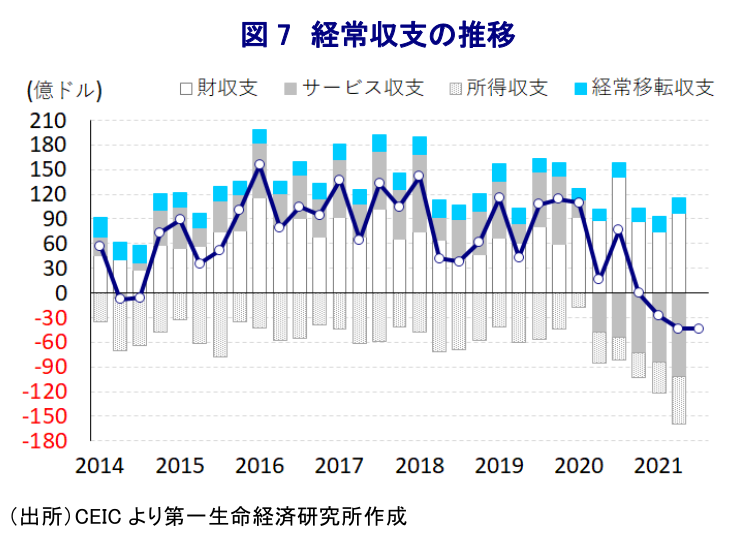

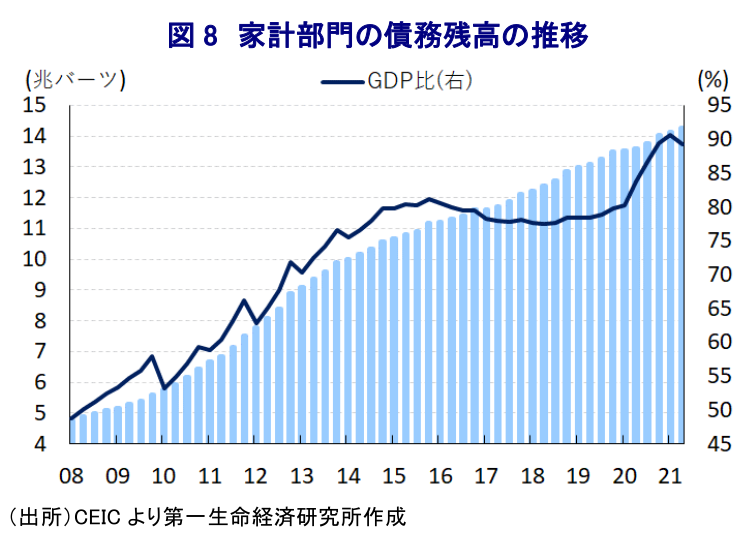

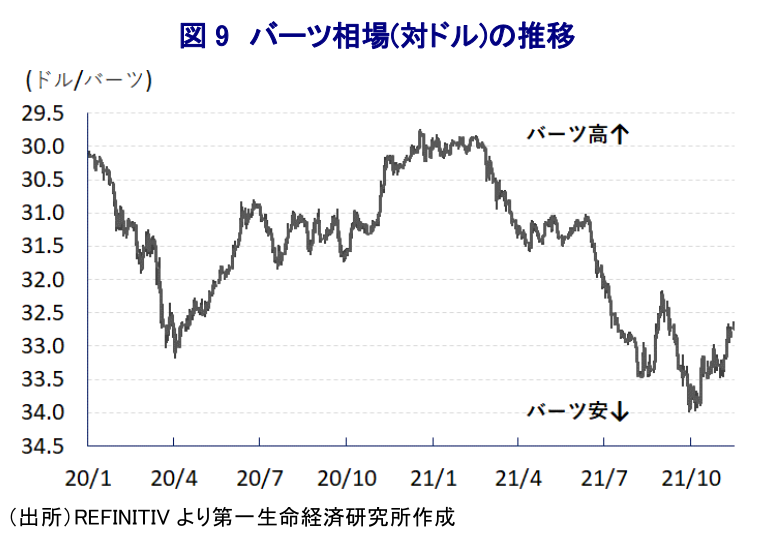

なお、政府(国家経済開発開発評議会:統計当局)は7-9月のGDP統計の結果を受けて今年通年の経済成長率見通しを+1.2%と従来見通し(+0.7~1.2%)の上限としたほか、来年は外国人観光客数の回復を前提に+3.5~4.5%に加速するとの見方を示している。さらに、政府(財務省)は今年の経済成長率を+1.0%、来年は+4.0%になるとの見通しを示すとともに、景気下支えに向けて約3.7兆バーツ(GDP比23.0%)規模の経済対策を実施する方針を明らかにするなど、財政出動を一段と進める考えをみせている。他方、中銀は今月10日に開催した定例会合において政策金利を12会合連続で過去最低水準の0.50%に据え置く一方、足下の景気に底打ちの兆候がうかがわれるほか、先行きは9月時点の見通し(2021年:+0.7%、2021年:+3.9%)に近いペースでの回復が見込まれるとの見方を示すなど(注2)、政府及び中銀はともに先行きの景気回復を見込んでいる模様である。上述のように政府は追加的な経済対策の実施を予定している模様の一方、昨年来の新型コロナ禍対策を目的とする財政出動の影響により公的債務残高は急拡大するなど、財政状況は急速に悪化している。他方、昨年来の新型コロナ禍を受けた外国人観光客の激減に伴う観光収入の減少を理由に、足下の経常収支は赤字に転じるなど対外収支構造を巡っては脆弱性が高まる動きがみられる。上述のように今月以降はワクチン接種を前提に外国人観光客に対する隔離義務が撤廃されており、今後は外国人観光客の回復が期待される一方、政府の直近の見通しでは来年の外国人観光客数は500万人と新型コロナ禍前の2019年(4,000万人)を大きく下回る水準に留まることを勘案すれば、しばらくは脆弱な対外収支構造を抱える展開が続くことは避けられそうにない。また、足下の経済指標の動きをみると家計消費の弱さが際立つ様子がうかがえるが、その背景として同国の家計部門が抱える債務の過剰感が影響しており、景気減速に伴う雇用環境の悪化や足下における物価上昇に伴う実質購買力の低下の動きも家計を圧迫していると考えられる。中銀は今後も現行の緩和姿勢の維持により景気下支えを図る考えをみせているものの、足下の国際金融市場では米FRB(連邦準備制度理事会)による量的緩和政策の縮小に加え、国際原油市況の高止まりに伴う世界的なインフレ懸念が警戒されるなど、新興国にとってはマネーフローの変化が意識されやすい状況にある。足下の通貨バーツ相場は感染動向の改善や経済活動の正常化に向けた動きなどを好感する形で底堅い動きをみせているものの、上述したように経済のファンダメンタルズの脆弱さを抱えるなかで財政状況の一段の悪化も警戒される上、同国でもインフレが警戒される状況にある。バーツ安は物価動向に加え、対外債務を中心に債務負担の増大を通じて幅広い経済活動に悪影響を与えることも懸念されるなど、中銀にとってはこれまで以上にバーツ相場の動向に注意を払う必要性が高まるであろう。

このようにタイ経済を巡っては当座の最悪期を過ぎつつあると捉えられる一方、政治については問題山積の状況は変わっていない。政府による昨年来の新型コロナ禍対応を巡っては、後手を踏む動きが続いてきたことに加え、事実上の軍政状態が長期化していることも重なり、反政府デモが活発化するとともに、政権批判の一部は憲法上不可侵とされてきたワチラロンコン国王をはじめとする王族に向かい、王室改革を求める声に発展した(注3)。政府は反政府デモの封じ込めに向けてデモ隊のリーダーの逮捕のほか、王室改革を求めるデモに対してあらゆる法律を適用して臨む姿勢を示すなど(不敬罪の援用)、なんでもありの姿勢をみせたものの、そうした対応によってかえって反政府デモが活発化する事態を招いた。年明け以降は感染動向の悪化を理由に『一時休戦』状態となるも、反政府デモが要求した憲法改正を巡って議会内での対応により事実上の『ふりだし』に戻ったことで反政府デモの動きに再び火が点く事態となった(注4)。その後も感染動向は一段と悪化していたにも拘らず、憲法改正や王室改革、民主化の要求といった反政府デモの動きが活発化するとともに、政府の新型コロナ禍対応の拙さも重なり、市民の間からプラユット首相の退任を求める動きもみられた。こうしたなか、議会では野党がプラユット首相や閣僚に対する不信任案を提出するなど、議会内における与党連立の結束に『揺さぶり』を掛ける動きがみられたものの、最終的にすべての不信任案は否決されるなど与党連合の『結束』に繋がった模様である(注5)。なお、上述のように王室改革を要求する集会及びデモを実行した多数の学生や弁護士などが不敬罪の援用による逮捕、起訴されているなか、今月10日に憲法裁判所はうち3人に対して立憲君主制の転覆を図ったとして憲法違反との判断を下すとともに、王室改革を求めるデモ活動を全面的に禁じるとの判決を下した。王室を巡っては、これまでも軍部や憲法裁判所が盾となる形で守られるとともに軍部は王室の庇護を受けてきたほか、2017年に公布、施行された現行憲法では国王個人の権限が強化されたほか、その後も陸軍の2部隊が国王直属とされるなど、ワチラロンコン国王の下で国軍と王室の関係が密接化されてきた。さらに、ワチラロンコン国王を巡っては皇太子時代からその言動に疑念が呈されることが少なくなかったほか、1年の大宗を別荘のあるドイツで過ごしている上、昨年来の新型コロナ禍に際してもドイツで『自主隔離』していたことが報じられており、国民の心情を逆撫でした可能性がある。王室改革デモ側は王室の廃止ではなく、王室の改革を求めているものと主張するとともに、憲法裁判所の判断に対しても反発する動きを強めており、国民の間の分断がこれまで以上に広がることも考えられる。金融市場を巡っては、タイ国内における政治混乱については『慣れっこ』になっているとみられるものの、今回の憲法裁判所の判断はタイ国内における言論空間に一事が万事適用される可能性を孕んでおり、民主化の遅れるとともに、その異様さがこれまで以上に高まることも予想される。タイはすでに生産年齢人口が減少局面に転じるなどASEAN内でもいわゆる『老いるアジア』の代表格のひとつであり、潜在成長率の低下が避けられなくなっているが、こうした異様さが注目されることは将来的な成長余力の一段の低下を招くなど、思わぬ形で経済に悪影響を与える懸念もあろう。

注1 6月15日付レポート「感染拡大の中心地となりつつあるASEAN情勢を考察する」

注2 11月12日付レポート「豪州・失業率は悪化も、一部に底打ちの兆し(Asia Weekly (11/5~11/12))」

注3 2020年11月27日付レポート「タイ・反政府デモは「出口」がみえず、分断は深刻化の様相」

注4 3月25日付レポート「タイ、感染再拡大懸念がくすぶるなかで反政府デモの動きも再燃」

注5 9月6日付レポート「タイで反政府デモ再燃、議会は不信任案否決も、経済、政治ともに視界不良続く」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

台湾・6月輸出受注は半導体をけん引役に過去最高更新(Asia Weekly) ~外需の堅調さを反映して生産も拡大の動きが続いている~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹

関連テーマのレポート

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹

-

アジア・パシフィック経済マンスリー:2026年7月 ~一時的な緊張緩和でインフレ率は鈍化~

アジア経済

阿原 健一郎

-

インドネシア中銀、ルピア安懸念も成長重視を理由に金利据え置き ~政府の成長重視姿勢が中銀の独立性と市場の信認を揺るがす懸念~

アジア経済

西濵 徹