- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国・2月物価は春節要因で加速も、自律的なデフレ脱却は困難

- Asia Trends

-

2026.03.09

アジア経済

原油

アジア経済見通し

アジア金融政策

中国経済

為替

イラン情勢

中国・2月物価は春節要因で加速も、自律的なデフレ脱却は困難

~原油高に懸念も人民元高が影響を相殺か、期待外れの内需喚起で自律的なデフレ脱却は困難続く~

西濵 徹

- 要旨

-

- 中国で3月5日に開幕した全人代では、2026年の経済成長率目標を「4.5〜5.0%」に設定するなど、前年(5%前後)から引き下げた。一方、雇用や物価に関する目標は維持するとともに、より積極的な財政政策と適度に緩和的な金融政策を継続するほか、人民元相場についても安定を図る方針を示した。

- ここ数年の中国では、不動産不況の長期化と若年層の雇用回復の遅れを背景に、家計の節約志向が強まりデフレ圧力が続く。2025年の実質成長率は+5.0%となったが、名目成長率は4.0%にとどまり、3年連続で名実逆転が続いている。全人代では、不動産安定策を示したが、具体的な需要喚起策は示されなかった。また、中東情勢の悪化による「有事のドル買い」で人民元の対ドル相場は上値が抑えられる一方、通貨バスケットは実質的に上昇しており、外需に不透明感が強まるなかで輸出競争力の低下が懸念される。

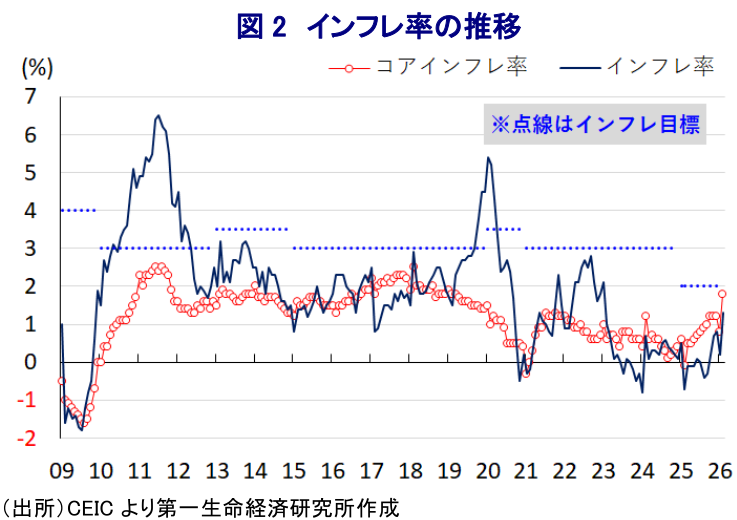

- 2月の消費者物価は前年同月比+1.3%と加速し、2023年1月以来の高い伸びとなった。春節の時期のずれ込みによる反動に加え、食料品やエネルギーなど生活必需品の物価上昇が主因となった。コアインフレ率も+1.8%と2019年3月以来の高水準となった。ただし、個人消費は所得階層間の格差が拡大する「K字型」の様相を呈しており、全体としては伸び悩んでおり、足元の物価動向もそうした動きを反映している。

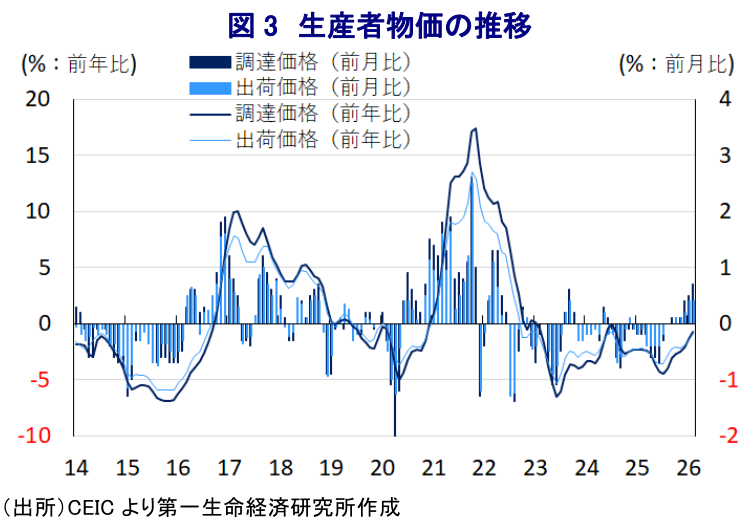

- 2月の生産者物価は調達価格(前年比▲0.7%)、出荷価格(同▲0.9%)とともにマイナスで推移しているものの、マイナス幅は着実に縮小している。前月比もともに上昇しており、川上から川下へ物価上昇の動きが緩やかに広がる動きがみられる。ただし、消費財への価格転嫁は依然として困難な状況が続いている。

- 中東情勢の悪化を受けた原油高によるインフレ圧力の高まりが懸念される一方、人民元高が輸入物価を抑制することが期待される。しかし、第15次5ヵ年計画で示した内需拡大策は期待外れのものにとどまっており、自律的なデフレ脱却は難しい。よって、K字型の景気格差がさらに深刻化するリスクは高まっている。

中国では、3月5日に全人代(第14期全国人民代表大会第4回全体会議)が開幕した(注1)。開幕初日に公表した今年のマクロ経済運営の目標を示す「政府活動報告」では、2026年が第15次5ヵ年計画の初年度に当たることを理由に、内需拡大や供給力の最適化、新質生産力(新たな質の生産力)の育成を推進し、より積極的で力強いマクロ政策の実現により、経済の質的向上と量的成長の両立を目指す方針を示した。具体的には、経済成長率目標を「4.5~5.0%」と前年(5%前後)から引き下げたものの、実態に合わせてより良い結果を目指して努力するとの方針を示した。一方、雇用に関する目標については、失業率を「5.5%前後」、都市部における新規雇用者数も「1,200万人以上」とともに前年目標を据え置いた。また、物価上昇率の目標も「2%前後」と前年目標を据え置いている。政策運営についても、「より積極的な財政政策」を継続するとともに、「適度に緩和的な金融政策」を継続し、預金準備率の引き下げや利下げなど多様な政策ツールを柔軟、かつ効率的に活用して十分な流動性を確保して融資規模と通貨供給量の拡大ペースを経済成長、物価上昇と整合的にするとした。人民元相場についても、合理的かつ均衡の取れた水準で基本的に安定させるとの考えを示した。

ここ数年の中国は、不動産不況の長期化に加え、若年層を中心とする雇用回復の遅れが重なる形で家計部門が節約志向を強めていることを反映して、デフレ圧力が強まっている。2025年の実質GDP成長率は+5.0%と政府目標を達成したものの、名目成長率は+4.0%にとどまるなど、3年連続で名目成長率が実質成長率を下回る名実逆転状態となっている。中国人民銀行(中銀)は、2025年5月に預金準備率の引き下げに加え、銀行貸出金利の指標となる最優遇貸出金利(LPR)を引き下げるなど、全面的な金融緩和に動いた。その後も、地方政府を中心に不動産市況の安定への取り組みを示したものの、足元でも不動産市況は地方部を中心に下落が続き、底入れの兆しがみられない。全人代では、不動産市場の安定に向け、在庫の買い取りによる保障性住宅の供給、積立金制度の改革深化、引き渡し保障に向けたホワイトリスト制度の拡充により債務不履行リスクを防ぐ方針を示した。なお、第15次5ヵ年計画の重大戦略課題の2つ目に内需拡大を掲げたものの、家計部門の節約志向の強さを反映した需要低迷が不動産不況の一因となっているにもかかわらず、具体的な需要喚起策は示されなかった。金融市場では、中銀が一段の金融緩和に動くとの観測があり、中銀の潘功勝総裁(行長)も6日の記者会見で預金準備率の引き下げや利下げなど、政策手段を柔軟かつ効率的に活用し、一部業界でみられる過当競争を抑制する考えを示した。人民元相場について、輸出競争力を高めることを目的に為替を利用する意図も必要もないとするとともに、貿易の6割以上は人民元相場の変動の影響を受けにくいと指摘した。2月末のイスラエルと米国によるイランに対する軍事行動をきっかけに、その後の金融市場の動揺を受けた「有事のドル買い」の動きにより人民元の対ドル相場は上値が抑えられている。しかし、多くの新興国通貨が下落しており、主要貿易相手国通貨を加味した通貨バスケット(CFETS人民元指数)は大幅に上昇するなど、輸出競争力の低下は避けられない。中東情勢の悪化は原油価格の急騰を招いており、中国にとっても物価への悪影響が懸念されるなか、金融政策の舵取りの行方に不透明感が高まっている。

2026年は、前年に比べて春節(旧正月)の時期が大きく後ずれしており、その影響により1月のインフレ率は伸びが鈍化したため(注2)、2月はその反動が出ることが予想された。2月のインフレ率は前年同月比+1.3%と前月(同+0.2%)から加速して2023年1月以来の高い伸びとなった。前月比も+1.0%と前月(同+0.2%)から上昇ペースが加速しており、豚肉(同+4.0%)のほか、水産品(同+6.9%)、果物(同+4.0%)、卵(同+1.3%)など生鮮品をはじめとする食料品価格が軒並み上昇するとともに、年明け以降の原油価格の上昇を受けたガソリン(同+2.8%)などエネルギー価格も上昇するなど、生活必需品を中心に物価上昇圧力が強まったことが影響している。なお、食料品とエネルギーを除いたコアインフレ率も2月は前年同月比+1.8%と前月(同+0.8%)から加速して、2019年3月以来の高い伸びとなっている。前月比も+0.7%と前月(同+0.3%)から上昇ペースが加速した。春節時期が重なったことを反映して観光関連(同+14.1%)などサービス物価が上昇したことが影響している。なお、一部のサービス価格に上昇圧力が強まる動きがみられるものの、不動産不況の底がみえない状況が続くなど物価の重しとなる動きがみられる。さらに、当局による「反内巻」の取り組み強化にもかかわらず、幅広く財価格に下押し圧力がかかるなど、消費財への価格転嫁が難しい様子もうかがえる。その意味では、足元の物価の動きは、このところの個人消費が全体として伸び悩む展開が続くものの、所得階層ごとのばらつきが鮮明になる「K字型」の様相を強めている状況を反映していると捉えられる。

一方、川上の段階に当たる企業部門においては、国際商品市況の上昇など物価上昇に直面する展開が続いており、2月の生産者物価(調達価格)は前年同月比▲0.7%とマイナスで推移するも、前月(同▲1.4%)からマイナス幅は一段と縮小している。前月比も+0.7%と6ヵ月連続で上昇しており、前月(同+0.5%)から加速するなど底入れしている。非鉄金属関連などを中心に物価が上昇しており、商品市況が上昇基調を強めていることを反映している。このように企業部門は原材料価格の上昇に直面しているうえ、中国当局による反内巻の取り組み強化も追い風に、2月の生産者物価(出荷価格)は前年同月比▲0.9%とマイナスで推移するも、前月(同▲1.4%)からマイナス幅は縮小している。前月比も+0.4%と前月(同+0.4%)と同じペースながら5ヵ月連続で上昇しており、川上段階から川中、川下にかけて物価上昇の動きが緩やかに広がっている。なお、出荷価格の動きをみると、原材料価格の上昇の動きを反映する形で原材料のほか、中間財などでも上昇する動きが確認されている。しかし、日用品をはじめとする消費財の出荷価格はおおむね横ばい、ないし下落しており、消費者段階に物価上昇圧力が伝播しにくい状況が続くなど、中国当局は反内巻の取り組みを強化しているものの、家計部門が節約志向を強めるなかで商品価格への転嫁が難しい状況を示している。

足元では、中東情勢の不透明感の高まりを理由に原油価格は急上昇しており、先行きはエネルギー関連を中心にインフレ圧力が強まる可能性は高まっている。一方、前述したように人民元は実質的に上昇する動きが確認されており、原油価格の上昇の影響を人民元高による輸入物価の抑制効果が相殺する可能性はある。全人代で示された第15次5ヵ年計画では、重点戦略課題の2つ目として内需拡大を掲げたものの、その内容については期待外れのものにとどまったことを勘案すれば、自律的なデフレ脱却に向けた動きが進むとは期待しにくい。その意味では、短期的には原油高がインフレを招くとの懸念が高まることが予想されるものの、そうした動きがK字型の様相を強める景気動向を一段と深刻なものにする可能性に注意が必要と考えられる。

注1 3月5日付レポート「中国、2026年全人代開幕、特異性を強める経済、内政、外交」

注2 2月12日付レポート「中国・1月物価は春節要因で鈍化も、「K字型」景気を反映している」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹

-

インドネシア中銀、ルピア安懸念も成長重視を理由に金利据え置き ~政府の成長重視姿勢が中銀の独立性と市場の信認を揺るがす懸念~

アジア経済

西濵 徹

-

インドで存在感を増す「ゴキブリ」、インド政治への影響は ~若年層の不満を背景に、SNS発の風刺運動が現実の政治運動へ発展~

アジア経済

西濵 徹

-

再びエスカレートするイラン情勢 ~戦火は着実に拡大、原油価格が世界経済や金融市場に与えるリスクに要注意~

新興国経済

西濵 徹

関連テーマのレポート

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹

-

アジア・パシフィック経済マンスリー:2026年7月 ~一時的な緊張緩和でインフレ率は鈍化~

アジア経済

阿原 健一郎

-

インドネシア中銀、ルピア安懸念も成長重視を理由に金利据え置き ~政府の成長重視姿勢が中銀の独立性と市場の信認を揺るがす懸念~

アジア経済

西濵 徹

-

ニュージーランドのインフレ確認も、RBNZにとっては「想定内」か ~インフレ率は加速もコアインフレ率は安定、RBNZはしばらく様子見姿勢が可能になるか~

アジア経済

西濵 徹