- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 足下の中国景気は変異株、自然災害などのリスク要因に直面

- Asia Trends

-

2021.08.16

アジア経済

新型コロナ(経済)

米中関係

アジア金融政策

中国経済

足下の中国景気は変異株、自然災害などのリスク要因に直面

~当局の対応は抜け穴探しとの「いたちごっこ」の展開が続き、透明性向上がこれまで以上に重要~

西濵 徹

- 要旨

-

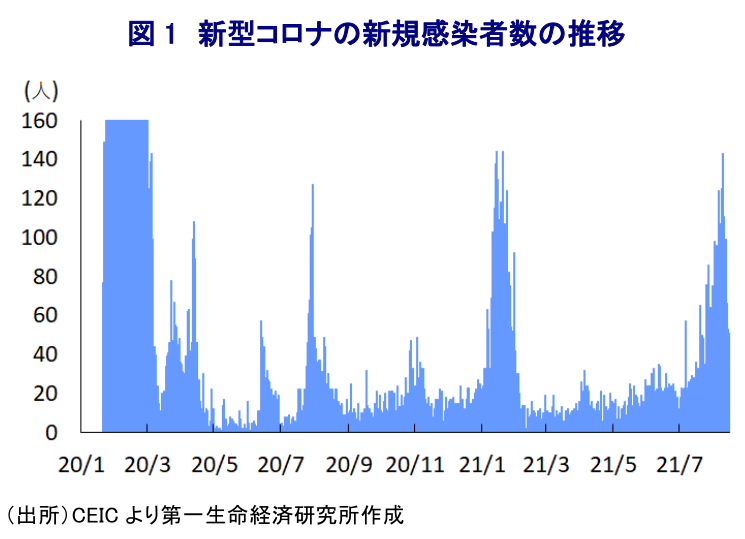

- 足下の世界経済は新型コロナ禍からの回復が進むが、欧米など主要国ではワクチン接種が追い風となる一方、接種が遅れる新興国で変異株による感染再拡大が広がるなど不透明要因もみられる。中国は当初の感染拡大の中心地となるも、強力な感染対策やワクチン接種を通じて封じ込めを図ってきた。しかし、先月に江蘇省南京市で変異株による市中感染が確認され、行動制限が再強化されるなど景気に冷や水を浴びせる懸念がある。ワクチン接種の進展を勘案すれば感染爆発に至る可能性は低いものの、散発的な感染確認が経済活動の足を引っ張ることに伴う悪影響には引き続き注意する必要があると見込まれる。

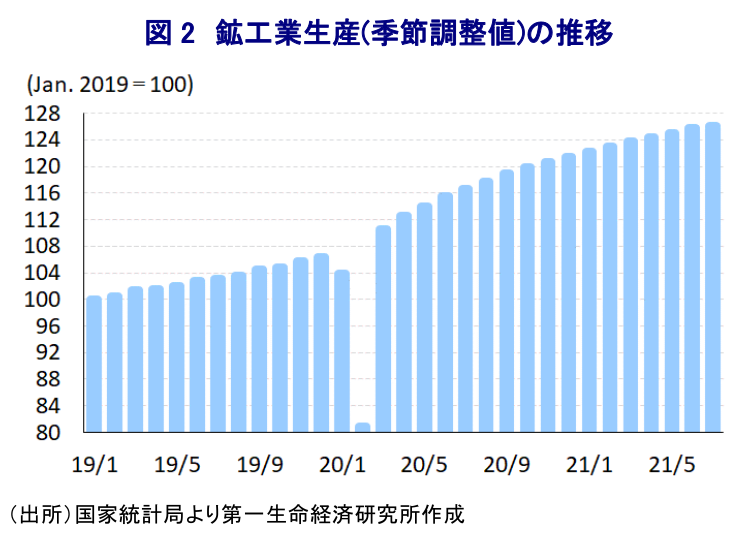

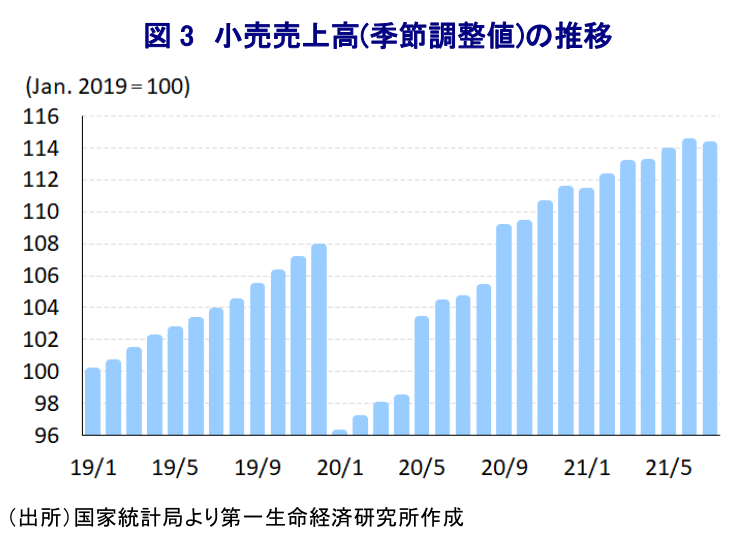

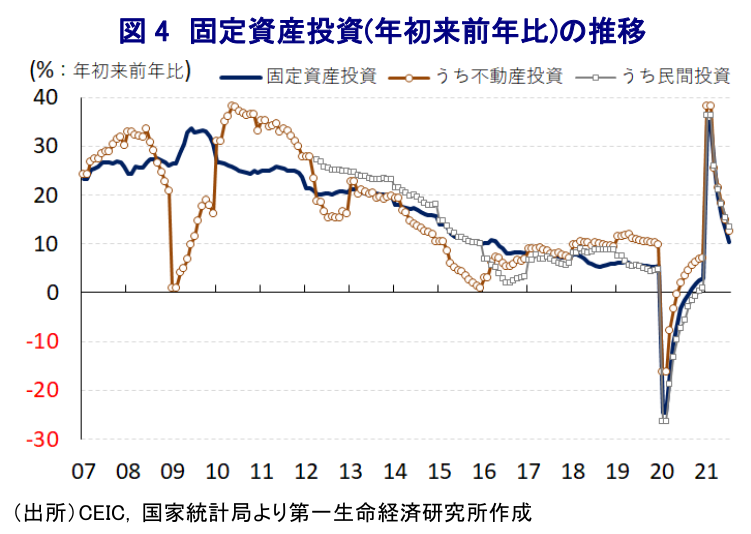

- 企業マインドは幅広く頭打ちするなか、7月の鉱工業生産は前年比+6.4%に鈍化、前月比も+0.30%と頭打ちの動きを強めた。外需関連や政策支援の対象分野は好調な一方、サプライチェーンの目詰まりや自然災害などによる事実上の操業停止の動きが足を引っ張るなど対照的な状況がみられた。7月の小売売上高も前年比+8.5%、前月比は▲0.13%と6ヶ月ぶりに減少するなど下押し圧力が掛かっている。大手ECサイトのセールの反動に加え、家計部門の財布の紐の固さがうかがえる一方、高額消費は活発化するなど二極化も鮮明になっている。また、固定資産投資は年初来前年比+10.3%と鈍化するも依然高止まりしており、不動産投資に底堅さもみられた。その意味では、政策運営の「さじ加減」がこれまで以上に難しくなっている。

- 国家統計局は足下の景気について「安定的」とし、年後半も安定を重視する考えをみせた。他方、当局の対応は公的部門がリスクを背負うことでモラル・ハザードを生む一方、抜け穴を封じる規制強化を繰り返す展開が続いており、本当の意味で安定を目指すのであれば政策の透明性向上が不可欠と認識する必要がある。

足下の世界経済は昨年来の新型コロナ禍からの回復が進んでいるが、なかでも欧米など主要国ではワクチン接種の進展が経済活動の正常化を促す動きが続く一方、ワクチン接種が遅れる新興国を中心に感染力の強い変異株が猛威を振るうなかで行動制限が再強化される流れもみられるなど、先行きに対する不透明感が高まる兆候もみられる。当初における新型コロナウイルス(SARS-CoV-2)の感染拡大の中心地となった中国では、事実上の都市封鎖(ロックダウン)の実施や徹底した検査を通じた感染経路の特定といった取り組みが奏功し、その後は市中感染が抑えられるとともに、財政及び金融政策の総動員による景気下支えも相俟って経済活動の正常化が図られた。なお、年明け直後には散発的に市中感染が再拡大する動きもみられたが、当局は局所的な都市封鎖の実施に加え、数人の新規感染者の確認に対して1万人以上を対象に強制検査を実施するなど『やり過ぎ』ともみえる対応を通じて封じ込めを図るとともに、中国製ワクチンの接種拡大を進めてきた。しかし、先月には東部の江蘇省南京市で変異株による市中感染が確認されるとともに、感染拡大の動きが広がりをみせたほか、その後は旅行者などを通じて全国的に再び感染拡大の動きが広がることが懸念されている。こうしたことから、当局は観光施設や映画館など集客施設の管理強化に加え、大規模イベントの開催中止に動いているほか、部分的な都市封鎖の再開や行動制限の再強化などの動きが広がるなど、幅広い経済活動に悪影響が出ることが懸念される。足下の企業マインドを巡っては、政策効果が一巡している上に景気回復の動きにバラつきがみられるなかで内・外需双方に対する不透明感の高まりが重石になる動きがみられる(注1)。欧米など主要国を中心とする世界経済の回復は外需を押し上げる展開が続く一方、変異株による感染拡大及び感染対策は内需の足かせとなるなど、景気回復の動きを左右する可能性が高まっている(注2)。なお、ワクチン接種については今月12日時点における完全接種率(必要な接種回数をすべて受けた人の割合)は53.99%と半分以上の国民が接種を終えていることが確認されるほか、人口100人当たりの累計のワクチン接種回数も128.80回と大きく前進している。こうしたことに加え、昨年来の感染対応も影響して先月以降における新規感染者数の拡大にも拘らず死亡者数はゼロで推移するなど感染動向は比較的落ち着いている。こうしたことから、行動制限による経済活動への悪影響は懸念されるものの、現時点において感染動向のさらなる悪化に繋がる可能性は低いと捉えることが出来る。

なお、上述のように足下の企業マインドは製造業、非製造業ともに頭打ちしており、経済活動の鈍化が重石となる動きをみせていたなか、7月の鉱工業生産は前年同月比+6.4%と前月(同+8.3%)から鈍化して昨年8月(同+5.6%)以来の伸びとなるなど、頭打ちの動きを強めていることが確認出来る。前月比も+0.30%と前月(同+0.56%)から拡大ペースも鈍化しており、昨年3月以降の新型コロナ禍からの回復局面において最も低い伸びに留まるなど、生産活動は頭打ちの様相を強めていると捉えられる。分野別では、当局によるいわゆる『ワクチン外交』の動きなどを追い風にした世界的なワクチン需要の旺盛さも追い風に医薬品製造業(前年比+25.3%)は引き続き高い伸びで推移しているほか、新型コロナ禍を経た世界的なIT需要の回復を受けてコンピュータ、通信及びその他電子設備製造関連(同+13.0%)、電気機械製造関連(同+10.3%)も堅調な推移をみせており、機械製品関連の生産拡大の動きが後押しする形で金属製品製造関連(同+12.7%)も高い伸びが続くなど、外需が生産を下支えする動きがみられる。その一方、世界的な半導体不足による悪影響が直撃する形で自動車製造関連(前年比▲8.5%)の生産に下押し圧力が掛かっているほか、非鉄金属加工関連(同▲2.6%)も低迷している上、繊維関連(同▲1.0%)も弱含む展開が続くなど、製造業のなかでも対照的な動きが続いている様子がうかがえる。さらに、同国中部の河南省での豪雨災害を受けて、甚大な被害を受けた鄭州市は産業集積地のひとつであることも生産の足かせになったと考えられる。なお、主要財別では当局が主導する産業政策の重点分野である集積回路(前年比+41.3%)が高い伸びをみせているほか、産業ロボット(同+42.3%)、金属切削機械(同+27.5%)のほか、マイコン(同+10.3%)も堅調な伸びが続くなど、政策支援が生産活動を後押ししている様子がうかがえる。他方、当局は今年もインフラ投資の拡充により景気下支えを図る姿勢をみせているものの、関連する鉄鋼や鋼材、セメントなどの生産は軒並み鈍化しており、7月初めに実施された中国共産党創建100周年記念式典の実施を受けて、首都北京周辺において環境規制を理由に事実上の生産抑制が図られたことが影響したと考えられる。また、内需が力強さを欠く動きをみせている上、欧米など主要国との関係悪化懸念に加え、ASEAN(東南アジア諸国連合)などでの感染再拡大を受けたサプライチェーンの目詰まりなどが外需の重石となっていることも生産の足かせとなる動きもみられる。

このところの中国の家計消費を巡っては、株式や不動産をはじめとする資産価格の上昇の動きは資産効果を通じて富裕層を中心とする消費活動を活発化させる動きに繋がる一方、昨年来の新型コロナ禍を経た雇用環境の悪化を受けて家計部門の財布の紐が固くなるなか、昨年半ば以降の国際原油価格の上昇を受けたエネルギーなど生活必需品を中心とする物価上昇が実質購買力の下押し圧力となって消費意欲の重石となるなど対照的な動きがみられる。さらに、若年層を中心に『躺平(タンピン:寝そべりの意)』と呼ばれる傾向が広がりをみせており、消費意欲そのものの低下に繋がる動きもみられるなど、消費行動に大きな影響を与える兆候も出ている。こうしたことも影響して、7月の小売売上高(名目ベース)は前年同月比+8.5%と前月(同+12.1%)から鈍化しており、物価の影響を除いた実質ベースでも7月は同+6.4%と前月(同+9.8%)から鈍化して昨年12月(同+4.9%)以来となる伸びとなるなど急速に頭打ちしている。名目ベースの前月比も7月は▲0.13%と前月(同+0.48%)から6ヶ月ぶりの減少に転じており、家計消費は一進一退の動きをみせるも勢いの乏しい展開をみせている。近年の中国ではインターネットの爆発的な普及も追い風にEC(電子商取引)が活発化して実店舗との間でカニバリ(共喰い)を起こしているほか、大手ECサイト間では価格競争が激化して消費者物価の重石となる展開が続いているが、ECを通じた小売売上高は7月も年初来前年比+21.9%と鈍化するも引き続き高い伸びが続いている。ただし、6月は大手ECサイトの創業記念日に併せて実施される大規模セール(6・18セール)が消費を押し上げたとみられるなか、7月はその反動が下押し圧力に繋がったとみられるなど、家計部門の財布の紐の固さが改めて示された格好である。その一方、上述のようにワクチン接種が進んでいることを受けて大都市部などではマスクなしでの『日常生活』が戻っているものの、新型コロナウイルスのパンデミック(世界的大流行)を受けて海外旅行に行けない状況が続くなか、富裕層や中間層の間では国内旅行が活発化しているほか、旅行に出掛ける代わりに宝飾品などの高額品の購入や、家具や家電といった耐久消費財に対する需要が活発化する動きがみられるなど、家計消費の動きが大きく『二極化』している様子もうかがえる。なお、大手ECサイトが実施する大規模セールを巡っては、8月には1日(七夕フェスティバル)及び8日(88グローバルカーニバル(越境ECイベント))が予定されるなど再び押し上げ圧力が掛かることも予想される。

一方、昨春以降における新型コロナ禍からの回復局面においては、欧米など主要国を中心とする世界経済の回復を追い風にした外需の押し上げのほか、財政及び金融政策の総動員による景気下支えを受けた公共投資の進捗や金融市場の『カネ余り』による不動産投資の活発化など固定資産投資の底入れの動きが大きく貢献してきた面がある。ただし、足下では政策効果が一巡する動きがみられることに加え、当局による不動産投資に対する規制強化の動きも相俟って頭打ちの様相を強めるなか、7月の固定資産投資は年初来前年比+10.3%と前月(同+12.6%)から鈍化している。単月ベースの前月比も+0.18%と前月(同+0.26%)から拡大ペースが鈍化して今年3月(同+0.12%)以来の水準となるなど、一進一退の動きが続いている。なお、昨年後半以降における国際商品市況の上昇の動きは企業部門にとりコスト増圧力となっているものの、価格競争の激化や当局による事実上の価格転嫁禁止措置などを受けて企業業績が圧迫されており、中銀(中国人民銀行)は先月9日に預金準備率の引き下げを実施して景気下支えに動いたものの、投資活動に下押し圧力が掛かる状況は変わっていないとみられる。実施主体別では国有企業(年初来前年比+7.1%)に対して民間投資(同+13.4%)は高い伸びに留まるなど民間部門に底堅い動きがみられる一方、実施対象では建設工程(同+14.8%)に対して設備投資(同▲0.1%)は弱含む展開が続いており、景気動向や米中摩擦の先行きに対する不透明感が設備投資の重石になっている様子がうかがえる。また、不動産投資に限れば7月も年初来前年比+12.7%と前月(同+15.0%)から鈍化するも固定資産投資全体を上回る伸びが続いており、当局による規制強化にも拘らず不動産市場への資金流入の勢いがくすぶっていることを示唆している。なお、7月の主要70都市における新築住宅価格は前年同月比+4.6%と前月(同+4.7%)から鈍化しており、前月比も+0.3%と前月(同+0.5%)から上昇ペースも鈍化して今年1月以来の水準となるなど、投資規制の動きを反映して頭打ちの動きが強まっている。今後もこうした傾向が強まると見込まれる一方、資産価格の頭打ちは富裕層や中間層を中心とする消費を押し上げた資産効果の剥落を招く恐れもあり、政策運営を巡っては難しい『さじ加減』を求められる局面が続くと予想される。

7月の経済指標の公表に関連して、国家統計局は景気回復の動きについて「散発的な感染拡大の動きや自然災害の発生を受けて景気回復の動きにバラつきが生じている」との認識を示すとともに、「世界的な感染拡大が続くなかでより複雑かつ厳しい外需環境に直面している」との見方を示した。その一方、7月の経済活動そのものについては「安定的な回復のモメンタムが続いている」とした上で、先行きについて「年後半も回復を維持し、経済成長率は依然として妥当なレンジ内に収まる」との見通しを示した。家計消費についても「安定的な回復が見込まれる」とする一方、不動産市場についても「価格安定化策を受けて引き続き安定する」とする見方を示す一方、景気を巡る不透明要因となっている生産者物価については「しばらく高い伸びが続く公算が高い」として、物価動向が政策対応を難しくする状況が続く可能性が高いと見込まれる。先月の中銀による金融緩和実施は企業部門が直面するリスクを公的部門が事実上『肩代わり』するなどモラル・ハザードを招き得る一方、規制強化を通じてモラル・ハザードの芽を摘む対応を続けているとみられるが、こうした動きは抜け穴探しと規制との『いたちごっこ』に繋がるとともに、政策運営の透明性を著しく失わせるリスクがある。このところの中国金融市場においては、当局による相次ぐ規制強化の動きが外国人投資家を中心に中国当局の政策対応に対する不信感を招くことで動揺に繋がる展開がみられるものの、当局が兎角『安定』を目指していることを勘案すれば、これまで以上に政策の透明性が重要になることを認識する必要がある。

注1 8月2日付レポート「中国企業マインドは先行きの景気鈍化を示唆する展開」

注2 8月10日付レポート「中国も変異株の波に直面、景気回復のバラつきを大きくする懸念も」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

韓国中銀、政策委員は当面据え置き示唆も、新たなリスクの懸念 ~不動産高騰に加え、レバレッジ投資が株価急騰の一因に、家計債務やウォン相場にリスクは残る~

アジア経済

西濵 徹

-

タイ中銀が「背水の陣」で予想外の利下げ、構造問題に対応できるか ~バーツ高に加え、構造問題への対応で財政政策と協調も、余地が限られるなかで困難さが増すか~

アジア経済

西濵 徹

-

オーストラリアは1月もインフレ確認、RBAはタカ派傾斜を強めるか ~豪ドル高・NZドル安が続くなか、RBAのタカ派傾斜は豪ドル相場を支える展開も~

アジア経済

西濵 徹

-

中国商務部、日本の20企業・団体への軍民両用品の輸出禁止 ~中国は経済的威圧を着実に強化、日本として中国リスクの低減に向けた取り組みは不可避~

アジア経済

西濵 徹

-

米連邦最高裁が相互関税に違憲判決、新興国はどうなる? ~当面は追い風となり得るが、米国の「脅し」が通じにくくなるなか、日本としての立ち位置も重要に~

新興国経済

西濵 徹

関連テーマのレポート

-

韓国中銀、政策委員は当面据え置き示唆も、新たなリスクの懸念 ~不動産高騰に加え、レバレッジ投資が株価急騰の一因に、家計債務やウォン相場にリスクは残る~

アジア経済

西濵 徹

-

タイ中銀が「背水の陣」で予想外の利下げ、構造問題に対応できるか ~バーツ高に加え、構造問題への対応で財政政策と協調も、余地が限られるなかで困難さが増すか~

アジア経済

西濵 徹

-

オーストラリアは1月もインフレ確認、RBAはタカ派傾斜を強めるか ~豪ドル高・NZドル安が続くなか、RBAのタカ派傾斜は豪ドル相場を支える展開も~

アジア経済

西濵 徹

-

中国商務部、日本の20企業・団体への軍民両用品の輸出禁止 ~中国は経済的威圧を着実に強化、日本として中国リスクの低減に向けた取り組みは不可避~

アジア経済

西濵 徹

-

堅調な動きをみせる豪ドル相場の背景とは ~RBAのタカ派傾斜、労働市場の堅調さ確認、ハト派に傾くRBNZとの違いも影響している~

アジア経済

西濵 徹