- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国の企業マインドは足下の景気が踊り場状態にあることを示唆

- Asia Trends

-

2021.09.30

アジア経済

新型コロナ(経済)

米中関係

原油

中国経済

中国の企業マインドは足下の景気が踊り場状態にあることを示唆

~国内外の感染動向や自然災害、恒大集団問題、電力不足など景気の重石となる材料は山積~

西濵 徹

- 要旨

-

- このところの国際金融市場では中国の不動産大手、恒大集団のデフォルト懸念に揺さぶられる展開が続く。同社は元建債の利払いを行ったが、米ドル建債の利払いは行わないなど外貨の資金繰りが懸念される状況が続いている。足下では米FRBのテーパリングに加え、欧米など主要国で景気の頭打ちが意識されるなか、国際金融市場及び世界経済にとっては中国の実体経済を巡る状況に注視する必要が高まっている。

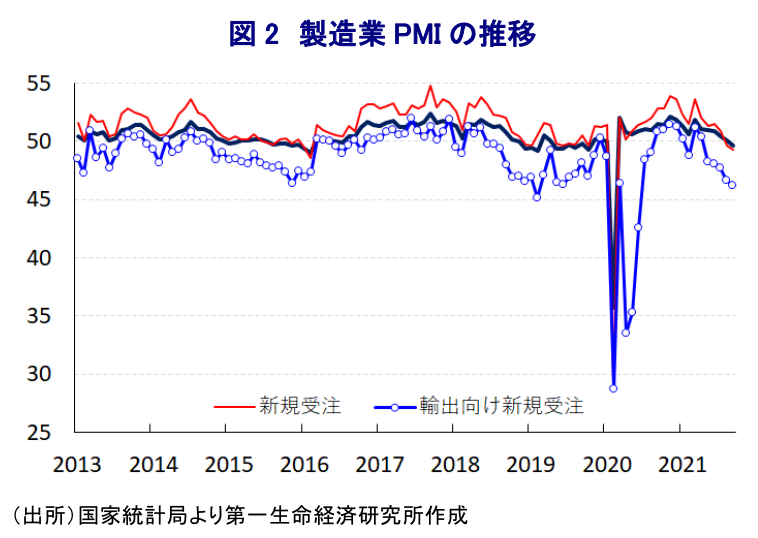

- 世界経済と連動性が高い製造業の企業マインドはここ数ヶ月頭打ちしてきたが、政府統計の製造業PMIは49.6と19ヶ月ぶりに50を下回った。内・外需ともに悪化する上、原材料価格の上昇が業績の圧迫要因となるなど厳しい状況に直面している。他方、民間統計の財新製造業PMIは50.0と辛うじて50を回復したが、こちらも内・外需ともに弱含む動きが確認された。電力不足の顕在化により操業が困難になるなか、製造業では幅広く雇用調整圧力が強まる動きがみられるなど、家計消費など内需への悪影響も懸念される。

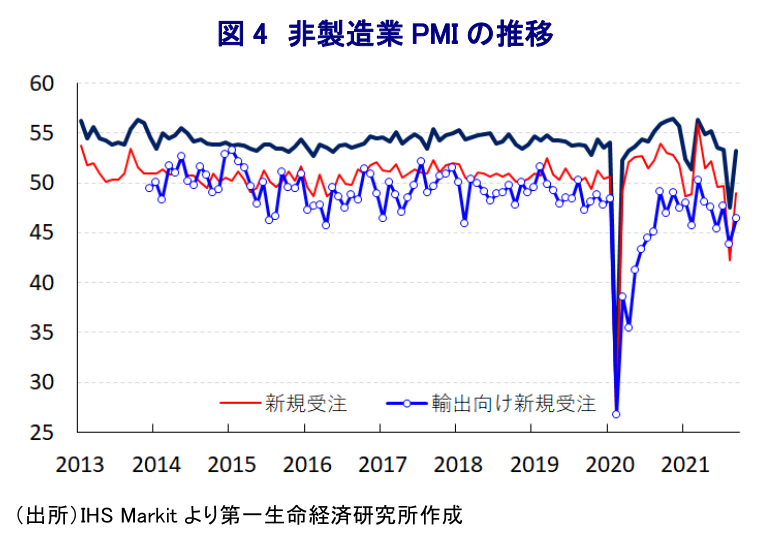

- 他方、感染対策に伴う行動制限や一時的要因が重なり8月に大きく調整した非製造業PMIは53.2と2ヶ月ぶりに50を上回る水準を回復した。行動制限の解除を受けてサービス業が改善する一方、建設業に調整圧力が掛かるなど対照的な動きがみられる。ただし、マインドの改善にも拘らず非製造業においても雇用調整圧力がくすぶるなど、家計消費の回復が遅れることで「K字回復」の様相が一段と強まることも予想される。

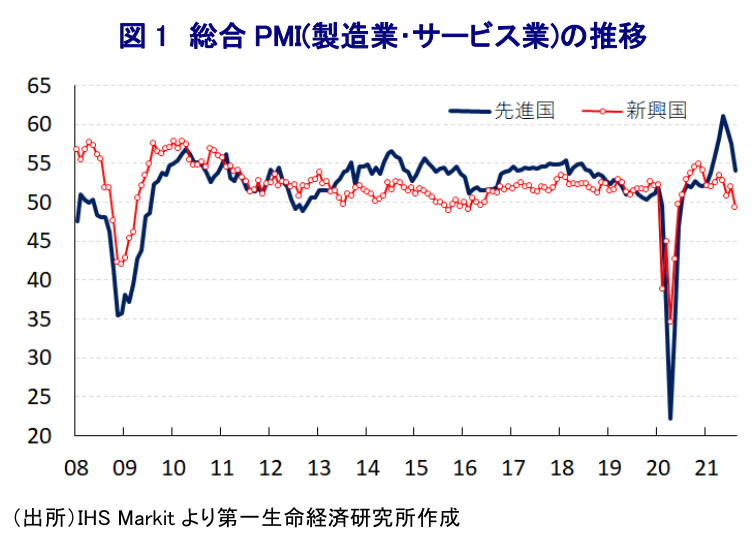

- 7-9月の総合PMIは新型コロナ禍からの回復局面で最も低い水準となるなど、足下の景気は踊り場を迎えている。先行きも恒大集団を巡る問題が金融市場の足かせとなり、電力不足は生産活動の重石となることが懸念されるなか、国際金融市場や世界経済はしばらく中国経済の動向に揺さぶられる展開が続くであろう。

このところの国際金融市場においては、中国の不動産大手企業である恒大集団によるデフォルト(債務不履行)懸念をきっかけに投資家心理に悪影響が広がり、中国金融市場のみならず世界的に株価や債券など資産価格に調整圧力が掛かるなど動揺が広がる展開が続いている(注1)。なお、金融市場が注目した今月23日に集中した社債の利払いを巡っては、人民元建債に対する利払いは実施されたものの、米ドル建債に対する利払いは行われず猶予期間入りしているほか、29日の米ドル建債に対する利払いも行われないなど外貨を中心に資金繰りが懸念される状況にある。恒大集団は債務返済に向けた資金確保を図るべく保有株の売却を実施するなどの動きをみせているものの、来月以降も立て続けに利払いが予定されている上、来年には元本償還も重なるなど資金繰りを巡る懸念がくすぶる状況は変わっていない。世界金融危機後の中国は、当時の胡錦濤政権が実施した巨額の景気刺激策により早期の景気回復を果たす一方で企業部門を中心に債務が大きく積み上がり、過剰債務問題は「灰色のサイ(高確率で大きな問題を引き起こすとみられるにも拘らず軽視されるリスク)」と認識されてきた。なかでも今回問題となっている恒大集団をはじめとする不動産セクターはレバレッジ比率が極めて高い分野であり、同社はなかでも突出した存在であるなか、このところの習近平指導部が「共同富裕」というスローガンを強力に押し不動産セクターに対する圧力を強めてきた余波を受ける形で問題が一気に表面化したと考えられる(注2)。他方、国際金融市場においては米FRB(連邦準備制度理事会)が年内にも量的緩和政策の縮小に動くなど、新型コロナ禍を経て全世界的に金融緩和が実施されたことで『カネ余り』が意識されやすい環境が続いた流れが変化する兆候がうかがえる。さらに、足下では欧米など主要国においても感染力の強い変異株による新型コロナウイルス(SARS-CoV-2)の感染再拡大の動きが広がっており、新型コロナ禍からの回復が続いた世界経済の頭打ちが意識される動きもみられる。恒大集団を巡る問題は引き続き中国金融市場に加え、不動産セクターなどを取り巻く環境の逆風となることが予想されるほか、中国経済の足かせとなる懸念もある一方、国際金融市場に直接的に影響が波及する問題とは考えにくい。他方、中国経済の減速が意識されれば、足下の世界経済は成長の4分の1程度が中国経済の成長に依存する状況にあることを勘案すれば、無関係ではいられない上、国際金融市場を取り巻く環境にも悪影響が出ることは避けられない。よって、中国の実体経済の行方にこれまで以上に注視する必要が高まっていると判断出来る。

世界経済との連動性が高い中国の製造業の企業マインドを巡っては、ASEAN(東南アジア諸国連合)などアジア新興国が変異株による新型コロナウイルスの感染再拡大の中心地となり、行動制限が再強化されるなかでサプライチェーンを通じて中国国内の生産活動に悪影響が出る事態となっている。さらに、中国当局が『ゼロ・コロナ』戦略を採るなか、中国国内においても変異株による感染再拡大が確認されたことを受けて、局所的な都市封鎖(ロックダウン)が実施されるなど経済活動に悪影響が出る動きがみられるほか(注3)、洪水被害をはじめとする自然災害の発生も重なり、企業マインドに下押し圧力が掛かる展開が続いてきた(注4)。なお、当局による感染対策が奏功する形で足下の新規感染者数は頭打ちするなど感染動向は改善している一方、上述のように欧米など主要国をはじめとする世界経済の不透明感が強まるなか、31日に国家統計局が公表した9月の製造業PMI(購買担当者景況感)は49.6と前月(50.1)から▲0.5pt低下して19ヶ月ぶりに好不況の分かれ目となる水準を下回るなど一段と鈍化した。足下の生産動向を示す「生産(49.5)」は前月比▲1.4pt低下するなど生産調整の動きが強まっているほか、先行きの生産に影響を与える「新規受注(49.3)」も同▲0.3pt、「輸出向け新規受注(46.2)」も同▲0.5ptとともに調整しており、内・外需双方に下押し圧力が掛かっている様子がうかがえる。生産調整の動きを反映して「購買量(49.7)」は前月比▲0.6pt、「輸入(46.8)」も同▲1.5pt低下するなど中国向け輸出に依存するアジアをはじめとする新興国経済への悪影響が懸念される動きがみられる一方、「完成品在庫(47.2)」は同▲0.5pt低下するなど在庫調整が進む動きがみられるなど在庫復元余力は大きいと判断出来る。ただし、国際商品市況の上昇に伴い「購買価格(63.5)」は前月比+2.2pt上昇するなどコスト上昇圧力が強まる動きがみられる一方、生産調整の動きを反映して「雇用(49.0)」は同▲0.6pt低下するなど雇用調整の動きを強めるなど、家計消費など内需の重石となることが懸念される。

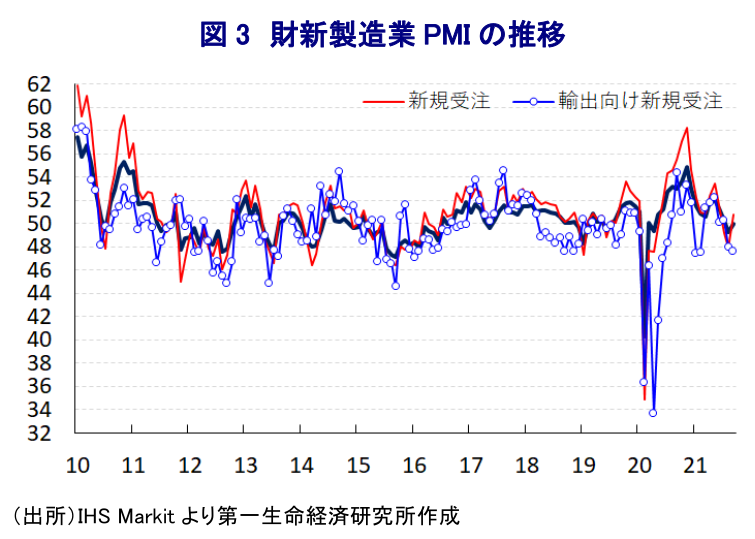

他方、上述のように国内外双方で製造業を取り巻く環境が急速に悪化していることを反映して、英調査会社のIHS Markit社が公表している財新製造業PMIは、調査対象企業に沿海部の輸出関連企業や中小及び零細企業が多く含まれていることも影響して、8月に16ヶ月ぶりに好不況の分かれ目となる水準を下回るなど急ブレーキが掛かる動きがみられた(注5)。上述のように政府統計は一段と調整する動きがみられたものの、9月は50.0と前月(49.2)から+0.8pt上昇して2ヶ月ぶりに50を上回る水準となるなど底入れしていることが確認された(厳密には49.96とわずかに50を下回っている)。ただし、足下の生産動向を示す「生産(49.0)」は前月比+1.3pt上昇するも2ヶ月連続で50を下回る水準で推移するなど調整圧力がくすぶる状況が続いているほか、先行きの生産に影響を与える「新規受注(50.8)」は同+2.8pt上昇して3ヶ月ぶりに50を上回る水準を回復する一方、「輸出向け新規受注(47.7)」は同▲0.3pt低下して2ヶ月連続で50を下回る水準で推移しており、内需の底入れが確認される一方で外需は弱含むなど対照的な動きがみられる。なお、政府統計においては生産調整の動きを受けて原材料需要に下押し圧力が掛かる動きがみられたものの、「購買量(51.2)」は前月比+1.7pt上昇して2ヶ月ぶりに50を上回る水準となるなど、先行きの増産を見越した動きが確認出来る。また、国際商品市況の上昇を反映して「購買価格(58.6)」は前月比+1.6pt上昇する動きがみられるほか、原材料価格の上昇を受けて輸出財を中心に価格転嫁の動きが広がっていることを反映して「出荷価格(53.4)」も同+1.7pt上昇しており、過去においては中国が世界的なディスインフレ要因となってきた状況と真逆の動きがみられる。なお、生産活動の底入れにも拘らず「完成品在庫(50.4)」は前月比▲0.3pt低下するも2ヶ月連続で50を上回る水準で推移するなど、在庫の積み上がりが生産の重石となる可能性はくすぶる。さらに、「雇用(48.9)」は前月比▲0.9pt低下して7ヶ月ぶりの低水準となるなど調整圧力が強まる動きがみられるなど、家計消費の足かせとなる懸念もある。足下では石炭の供給不足や当局による排出規制の厳格化などを理由に、製造業の集積度合いが高い広東省や浙江省、江蘇省など20の省で計画停電が実施されるなど電力不足が顕在化しており、しばらくは幅広く製造業の生産活動の足かせとなる状況が続く可能性が高まっている。

また、局所的な都市封鎖の実施により幅広く経済活動が制限される事態となったことを受けて、国家統計局が公表した8月の非製造業PMIは18ヶ月ぶりに好不況の分かれ目となる50を下回る水準となるなど、景気に急ブレーキが掛かる動きがみられた。しかし、上述のように足下では感染動向が改善して行動制限が緩和されていることも追い風に、9月の非製造業PMIは53.2と前月(47.5)から+5.7ptと大幅に上昇して2ヶ月ぶりに50を上回る水準となるなど、一転して底入れしていることが確認された。なかでも「サービス業(52.4)」は前月比+7.2ptと大幅に上昇して2ヶ月ぶりに50を上回る水準を回復しており、感染一服による行動制限の緩和の動きを反映して航空輸送関連、宿泊・飲食関連、環境管理といった分野で回復が進んだことが影響している。ただし、恒大集団によるデフォルト懸念を受けた金融市場の混乱の余波を受ける形で資本市場サービス関連、不動産関連ではマインドが大きく悪化する動きがみられるなど、業種ごとにマインドはバラつきの動きを強めている模様である。一方、サービス業でマインドが大きく改善している状況とは対照的に「建設業(57.5)」は前月比▲3.0pt低下しており、先行きに対する見方は楽観姿勢が続いている模様であるが、不動産関連におけるマインド悪化の動きは少なからず重石になっているとみられる。ただし、内訳をみると先行きの生産に影響を与える「新規受注(49.0)」は前月比+6.8ptと大幅に上昇するも4ヶ月連続で50を下回る水準で推移しているほか、「輸出向け新規受注(46.4)」も同+2.5pt上昇するも6ヶ月連続で50を下回るなど、内・外需双方で回復の足取りは重い状況が続いている。また、製造業と同様に国際商品市況の上昇などコスト増要因が重なっていることを反映して「投入価格(53.5)」は前月比+2.2pt上昇しているものの、当局の指導により内需向けを中心に価格転嫁が難しい状況にあるなど企業業績は圧迫されている。こうしたことも影響して「雇用(47.8)」は前月比+0.8pt上昇するも引き続き50を大きく下回る推移が続くなど調整圧力がくすぶっており、製造業における雇用調整圧力と相俟って家計消費など内需の重石となることが予想される。

足下の企業マインドを巡っては、業種や属性などによって異なる動きはみられるものの、中国国内における感染対策やそれに伴う行動制限のほか、自然災害の余波や電力不足に起因する経済活動への悪影響に加え、アジア新興国における感染拡大を受けたサプライチェーンの目詰まり、欧米など主要国の景気が頭打ちしていることなどを反映して、全般的に下押し圧力が掛かりやすい状況にある。事実、政府統計に基づけば7-9月の総合PMI(製造業PMIと非製造業PMIを合成したもの)の水準は新型コロナ禍の回復局面で最も低い水準となるなど、足下の景気は踊り場を迎えていると判断出来る。先行きも恒大集団のデフォルト懸念をきっかけにした金融市場を巡る不透明感に加え、電力不足を巡る問題が幅広い経済活動の重石となることが懸念されるなど、しばらくは回復感に乏しい展開が続く可能性が高まっており、国際金融市場及び世界経済はその影響に揺さぶられることを覚悟する必要があろう。

注1 9月22日付レポート「中国・恒大集団問題を機にあらためて考える新興国経済」

注2 9月27日付レポート「なぜ今になって中国の債務問題に注目が集まっているのか」

注3 9月15日付レポート「中国が採っている「ゼロ・コロナ」戦略は持続可能か」

注4 8月31日付レポート「習近平指導部が盛んに訴える「共同富裕」の向かう先とは」

注5 9月3日付レポート「中国製造業、内・外需双方に急ブレーキの動き(Asia Weekly(8/30~9/3))」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹

-

韓国・6月輸出入額はともに過去最高を更新(Asia Weekly) ~半導体がけん引役となるも、幅広い分野で輸出拡大を促す動き~

アジア経済

西濵 徹