- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国経済の「バランスの悪さ」を示す物価の動き

- Asia Trends

-

2021.10.14

アジア経済

新型コロナ(経済)

米中関係

原油

中国経済

中国経済の「バランスの悪さ」を示す物価の動き

~川上段階ではインフレも川下段階ではディスインフレ、構造の歪さが一段と露わになる展開が続く~

西濵 徹

- 要旨

-

- 昨年後半以降の世界経済は新型コロナ禍からの回復が進んだが、足下では頭打ちする動きがみられる。国際金融市場を取り巻く環境も変化しつつあるなか、中国金融市場及び経済を巡る不透明感の高まりは世界経済に悪影響を与え得る。足下の中国では政策の失敗による電力不足が幅広い経済活動の重石となるなか、物価上昇圧力の高まりが内需の重石となり得るなど、景気の不透明感が高まることも懸念される。

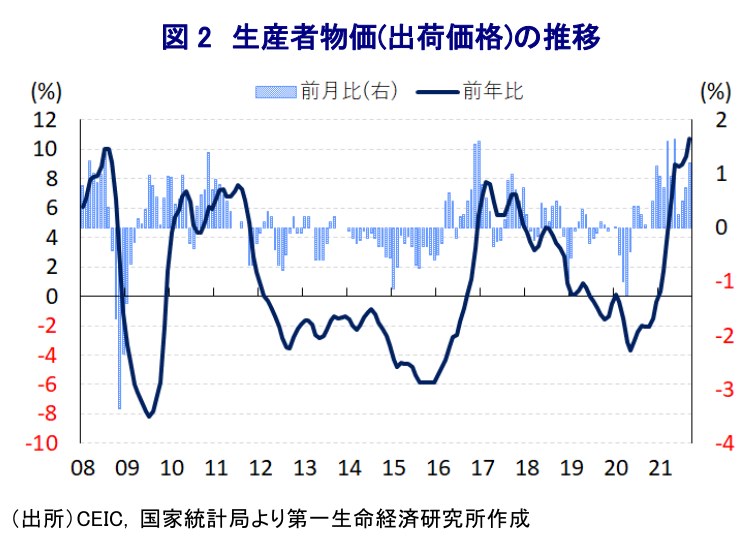

- 商品市況の上昇に加え、昨年末にかけての人民元高の一服も重なり、9月の生産者物価は前年比+10.7%と過去最大の伸びとなるなど、企業部門はインフレ圧力に直面している。企業間取引の段階では原材料価格の上昇が転嫁される動きがみられる一方で消費者段階への転嫁はみられず、企業部門がコスト増圧力を吸収せざるを得ない状況が続く。エネルギー需給を巡る問題の解消には引き続き時間を要すると見込まれる。

- 消費者段階への価格転嫁が事実上禁止されるなか、価格競争の激化も重なり、9月の消費者物価は前年比+0.7%に鈍化し、コアインフレ率も前年比+1.2%に留まり、ともにインフレ目標を下回る推移が続く。9月は新学期のタイミングが重なり教育関連で物価上昇圧力が高まったが、習近平指導部が進める「共同富裕」は物価の重石となり得るほか、雇用環境の悪化が家計消費など内需の下押し圧力となることも懸念される。

- 習近平指導部が主導する「共同富裕」は当局の企業及び富裕層への関与を強めるとともに、事実上の強制により忖度を蔓延させることが懸念される。ここ数年、当局は様々な面で監督・監視の動きを強めているが、デジタル人民元の導入はマネーの動きにも及ぶことを意味し、中国経済の活力を失わせる可能性もあろう。

昨年後半以降の世界経済を巡っては、欧米や中国など主要国を中心に新型コロナウイルス(SARS-CoV-2)のパンデミック(世界的大流行)の影響が一巡するなかで景気回復の動きを強める展開が続いてきた。しかし、足下では感染力の強い変異株による感染再拡大の動きがくすぶり、それに伴う世界的なサプライチェーンの目詰まりにより経済活動の制約要因となることが懸念される一方、世界経済の回復が進むなかで需給のタイト化が意識されていることを反映して原油をはじめとする国際商品市況は高止まりしている。このように、世界経済を巡っては景気の頭打ちが意識される一方で物価上昇圧力が強まっていることを受け、スタグフレーションに陥ることを警戒する向きがある。他方、国際金融市場では米FRB(連邦準備制度理事会)による量的緩和政策の縮小など新型コロナ禍対応からの正常化が意識されるなか、中国においては不動産大手・恒大集団によるデフォルト(債務不履行)懸念をきっかけに、同社をはじめとする不動産セクターなどレバレッジ比率の高い企業の資金繰り不安が広がる動きがみられる。さらに、中国においては不動産投資がGDPの1割程度を占めており、資金需給のひっ迫による関連セクターの活動低迷は中国景気の重石となるほか、不動産市況の低迷はバランスシート調整圧力を通じて中国経済の足を引っ張ることも警戒されている(注1)。近年の世界経済を巡っては、成長の4分の1程度を中国経済の成長で説明出来るなどその依存度を急速に高めてきたことを勘案すれば、中国の景気減速は世界経済の減速に直結するとともに、国際金融市場の混乱をもたらす一因になると考えられる。また、足下の中国においては習近平指導部が2060年を目途に『カーボン・ニュートラル』の実現を目指す取り組みの一方、同国の電力エネルギーの7割近くを石炭火力が占めるなか、新型コロナウイルスの起源を巡って石炭輸入の4分の1程度を占める豪州との関係悪化を理由に事実上輸入を停止する『嫌がらせ』に加え、国際的な石炭価格が急上昇していることも重なり、国内の石炭需給がひっ迫して電力不足を招いている(注2)。結果、製造業をはじめとする企業活動の足かせとなるなど景気の足を引っ張っているほか、新型コロナ禍からの雇用回復が道半ばとなるなか、エネルギーをはじめとする生活必需品の物価上昇が家計部門の実質購買力の下押し圧力となるなど、幅広く内需の重石となることで先行きの景気に対する見通しを悪化させることも懸念される。

なお、昨年後半以降における世界経済の回復を追い風にした原油をはじめとする国際商品市況の上昇の動きは、中国においても企業部門を中心に物価上昇圧力に晒される事態を招いてきた。さらに、足下においては国際商品市況が一段と上昇していることに加え、昨年後半にかけては中国経済が新型コロナ禍からの回復を遂げたことで資金流入が活発化して人民元相場が上昇して輸入物価の上昇圧力の軽減に繋がったものの、年明け以降は一転して頭打ちするなどそうした効果が薄れていることも重なり、物価上昇圧力が高まりやすい状況が続いている。結果、9月の生産者物価(出荷価格)は前年同月比+10.7%と前月(同+9.5%)から一段と加速しており、月次ベースの統計が入手可能な1996年以降で最も高い伸びとなっている。前月比も+1.2%と11ヶ月連続で上昇している上、前月(同+0.7%)からそのペースも加速しており、物価上昇圧力が一段と強まっている様子がうかがえる。原油や石炭、天然ガスなど鉱物資源関連を中心とする物価上昇の動きが原材料価格を押し上げているほか、これらの価格高騰による生産コストの上昇の動きは、企業間における素材及び部材など中間財価格を押し上げているとみられ、9月の生産者物価(購買価格)も前年同月比+14.3%と前月(同+13.6%)から一段と加速して過去に遡って最も高い伸びとなり、前月比も+1.1%と前月(同+0.8%)から上昇ペースが加速するなど物価上昇のすそ野は広がっている。ただし、企業間取引の段階では価格転嫁の動きがみられるものの、当局は最終財価格への転嫁を事実上禁止するなど難しい対応を迫っていることを受けて、結果的に消費財の出荷価格は前月比+0.0%と横這いで推移するなど、生産コストの増加を企業部門が吸収せざるを得ない状況にある。上述のような石炭需給のひっ迫による電力不足懸念に対応して、当局は国内における石炭増産を指示するなどの対応をみせているものの、足下における混乱の深刻さを勘案すれば、需給バランスの改善には時間を要すると予想される。

上述のように、企業部門においては幅広く原材料価格が上昇する動きがみられる一方、当局により消費者段階への価格転嫁が事実上禁止されていることも影響して、消費者物価の伸びは生産者物価の伸びを大きく下回る推移が続いている。こうしたことから、9月の消費者物価は前年同月比+0.7%に留まるとともに、前月(同+0.8%)から伸びも鈍化しており、共産党及び政府が今春の全人代において示したインフレ目標(3%前後)を大きく下回る推移が続いている。前月比も+0.0%と前月(同+0.1%)から上昇ペースも鈍化しており、川上の段階では物価上昇圧力が高まる動きがみられるにも拘らず、川下の段階では物価上昇圧力が後退する対照的な状況にある。なお、これは豚肉(前月比▲5.1%)や水産品(同▲2.5%)など生鮮品を中心とする食料品価格に下押し圧力が掛かっていることが影響している一方、国際原油価格の上昇などを受けてエネルギー価格は上昇傾向が続いており、生活必需品を巡る物価の動きはまちまちと言える。また、食料品とエネルギーを除いたコアインフレ率も9月は前年同月比+1.2%と前月(同+1.2%)から横這いで推移してインフレ率とともにインフレ目標を下回る水準で推移しているものの、前月比は+0.2%と前月(同+0.0%)から2ヶ月ぶりの上昇に転じるなど、緩やかに物価上昇圧力が強まる動きがみられる。ただし、消費財価格は前月比+0.0%と前月(同+0.2%)から上昇ペースが鈍化しており、企業部門が生産コストの上昇を消費財価格に転嫁出来ない状況が続いていることに加え、新型コロナ禍を経た生活様式の変化も追い風にEC(電子商取引)サイト間の価格競争が激化している上、ガソリン価格の上昇一服の動きを反映した輸送コストの低下も消費財価格の押し上げ圧力の後退に繋がっているとみられる。他方、サービス物価は前月比+0.1%と前月(同+0.0%)からわずかに上昇ペースが加速しており、新学期のスタートを受けて教育関連サービス(同+1.7%)で物価が押し上げられたことが影響している一方、感染再拡大に伴う行動制限の再強化の影響を受けて観光(同▲3.0%)などで物価に下押し圧力が掛かるなど、インフレ圧力が高まりにくい状況が続いている。なお、習近平指導部は格差是正に向けて『共同富裕』というスローガンを強力に押し出す姿勢をみせており、教育改革の一環として学習塾が禁止されて非営利団体に強制的に転換される動きがみられるなど、教育費の抑制がサービス物価の下押し圧力を招く動きもみられる。こうした動き以外にも、習近平指導部が主導する『共同富裕』ではIT関連など近年の中国経済の成長をけん引してきた民間企業の意欲を削ぐことに繋がる動きが散見されるなど、成長力の鈍化に加えて雇用機会の喪失が家計消費をはじめとする内需の重石となり、結果的に消費者段階におけるインフレ圧力の後退が雇用環境の悪化を招く悪循環を招くことも懸念される。

習近平指導部が強力に推進する『共同富裕』を巡っては、経済の『パイ』の拡大を実現しつつ、市場メカニズムを通じた分配機能(第一次分配)に加え、税制及び社会保障制度などを通じた分配(第二次分配)と『自主的な』寄付行為などを通じた分配(第三次分配)を複合的に機能させることにより経済的格差の縮小を図ることを目的としている模様である。ただし、現実には共産党及び政府が企業部門への関与を強めるとともに、『暗黙の強制』を通じて企業や富裕層の行動への介入が懸念されるなかで当局を『忖度』する動きが広がるなど、様々な活動に対する自由度が狭められる兆候もうかがえる。中国を巡っては、俗に「上に政策あれば下に対策あり」と称されるように、当局の政策に対する『抜け穴』を探す動きが活発化する傾向があり、そうした動きが中国経済の活力に繋がってきた面がある。一方、習近平指導部の下ではインターネット空間などを含めて様々な分野で監視の動きが強まっており、そうした抜け穴を塞ぐ対応が進んでいるほか、デジタル人民元の導入はマネーの動きさえも監視することに繋がることを勘案すれば、今後はそうした『息苦しさ』がこれまで以上に強まることが予想される。その意味では、すでにバランスの悪さが露見している中国経済が一段と厳しい状況に見舞われる岐路に立たされていると判断出来る。

注1 9月27日付レポート「なぜ今になって中国の債務問題に注目が集まっているのか」

注2 10月13日付レポート「中国、内需は政策の失敗が重石となるも、外需を世界経済の回復が支える」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹

-

韓国・6月輸出入額はともに過去最高を更新(Asia Weekly) ~半導体がけん引役となるも、幅広い分野で輸出拡大を促す動き~

アジア経済

西濵 徹