- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 変異株の次は電力不足、インドに次から次へと受難が降りかかる

- Asia Trends

-

2021.10.08

アジア経済

新型コロナ(経済)

原油

アジア金融政策

インド経済

変異株の次は電力不足、インドに次から次へと受難が降りかかる

~中銀は景気底入れとインフレ鈍化を好感して景気優先も、一波乱のリスクには要注意~

西濵 徹

- 要旨

-

- インドは昨年来の新型コロナウイルスのパンデミックに際して感染拡大の中心地となり、年明け以降も感染爆発に直面した。ただし、政府のワクチン接種の積極化も追い風に新規陽性者数は鈍化しており、足下の水準はピークの20分の1程度になっている。他方、ワクチン接種は前進するも世界的には低水準に留まるが政府はワクチン輸出の再開を決定しており、世界的なワクチン不足については幾分緩和すると期待される。

- 感染動向の改善を受けて行動制限が緩和されていることから足下では人の移動が底入れするとともに企業マインドも改善している。財政・金融政策の総動員による景気下支えに加え、行動制限の緩和でインフレ圧力が後退したことも景気の下支えを促している。ただし、足下では原油価格の上昇に加え、石炭価格の急騰により電力不足が懸念され、先行きは計画停電の実施が景気に冷や水を浴びせることも懸念される。

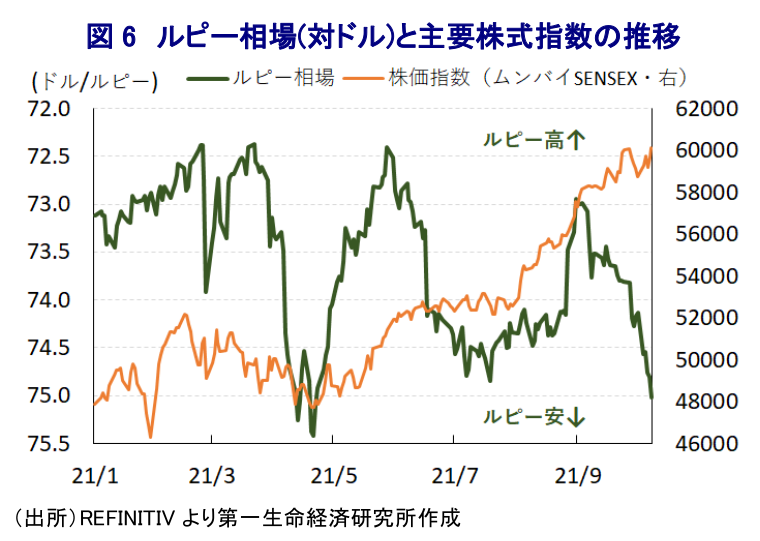

- 景気及び物価に対する不透明感がくすぶるなか、中銀は8日の定例会合で政策金利を据え置くとともに、緩和姿勢を維持する決定を行った。中銀のダス総裁は感染一服や行動制限の緩和による景気底入れ及びインフレ鈍化を好感し、引き続き金融緩和による景気下支えを優先する考えを示した。他方、足下ではマネーフローの逆風が懸念されるなかで通貨ルピー相場は調整する一方、株価は金融緩和を好感して最高値をうかがう対照的な動きが続いているが、電力不足や原油高などをきっかけにした一波乱には要注意と言えよう。

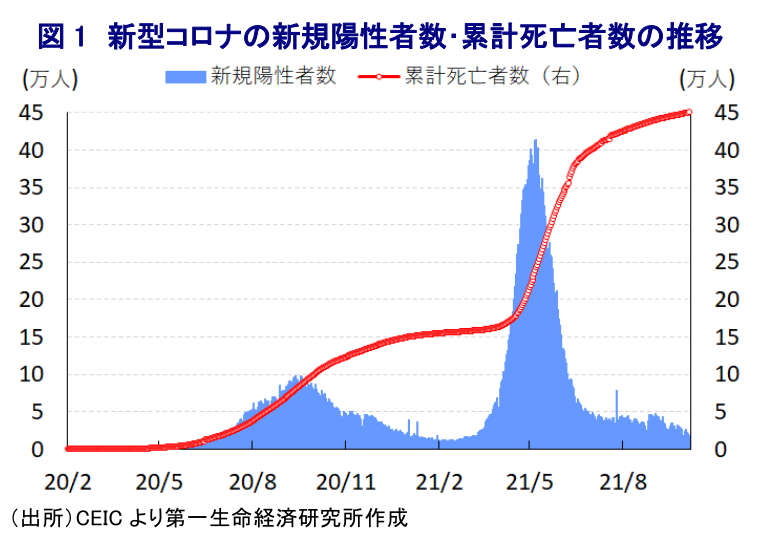

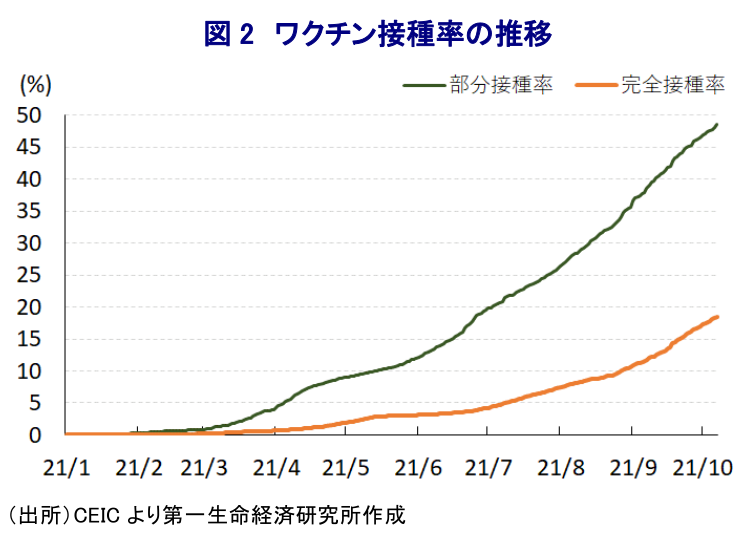

インドを巡っては、昨年以降における新型コロナウイルス(SARS-CoV-2)のパンデミック(世界的大流行)に際して度々感染拡大の中心地となってきたほか、その度に行動制限が強化されるなど幅広い経済活動に悪影響が出る事態に直面してきた。年明け以降も感染力の強い変異株が猛威を振るうとともに、政府は感染爆発の中心地となった首都デリーやムンバイなど大都市を対象に外出禁止令を発動するなど事実上の都市封鎖を通じた人の移動抑制に加え、主要国でワクチン接種の進展が感染抑制や経済活動の再開を後押ししていることを受けて、ワクチン接種を加速させる取り組みをみせた。なお、インドのGDP統計は前年同期比ベースのみ発表されるなか、今年4-6月の成長率は+20.1%と過去に遡って最も高い伸びとなるなど、一見すると景気が底入れの動きを強めたことを示唆しているかにみえる(注1)。しかし、当研究所が試算した季節調整値に基づく前期比年率ベースでは4四半期ぶりのマイナス成長となっており、その水準も▲20%を上回る大幅マイナスと試算されるなど景気に急ブレーキが掛かったと捉えられる。インド国内における感染動向は5月初旬に新規陽性者数が40万人を上回る水準となるなど感染爆発状態に陥るとともに、新規陽性者数の急増を受けて医療ひっ迫が顕在化して死亡者数も急拡大するなど深刻な事態となったものの、その後は頭打ちの動きを強めているほか、海外からの医療支援も追い風に死亡者数も鈍化するなど事態は改善している。結果、足下における累計の陽性者数は3,389万人強と米国に次ぐ水準にあり、死亡者数も45万人弱と米国、ブラジルに次ぐ水準ではあるものの、今月4日時点における人口100万人当たりの新規陽性者数(7日間移動平均)は16人とピークの20分の1程度に低下しており、感染状況は大きく改善していることは間違いない。なお、インドは平時において世界有数のワクチン生産国であるなか、政府による感染抑制に向けたワクチン接種の積極化の背後でワクチンや抗ウイルス薬、その成分などに対する事実上の禁輸が実施されたため、世界的なワクチン供給に対する不透明さを招く事態となった(注2)。さらに、政府は当初の計画でワクチン接種対象を3億人の国民としていたが、その後の感染爆発を受けて対象をすべての成人に拡大させたものの、供給体制を含めた接種計画の杜撰さと同国の人口の多さ、地方部における医療インフラの脆弱さがボトルネックとなる状況が続いている。結果、今月6日時点における部分接種率(少なくとも1回は接種を受けた人の割合)は48.48%と国民の半分近くに達している一方、完全接種率(必要な接種回数をすべて受けた人の割合)は18.45%に留まるなど、世界的にみても低水準に留まっている。こうした状況ではあるものの、政府は国内におけるワクチン生産量が大幅に拡大していることを理由に、今月以降は国際的なワクチン供給スキーム(COVAX)と近隣諸国向けを対象にワクチン輸出を再開させる方針を明らかにしている。上述のようにインドによるワクチンの『囲い込み』は世界経済にとってのリスク要因となったものの、そうした状況は今後緩和されることが期待出来る。

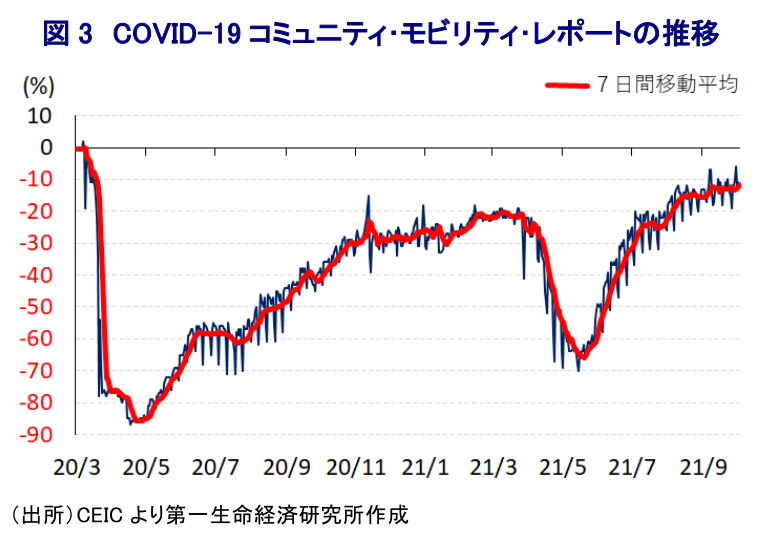

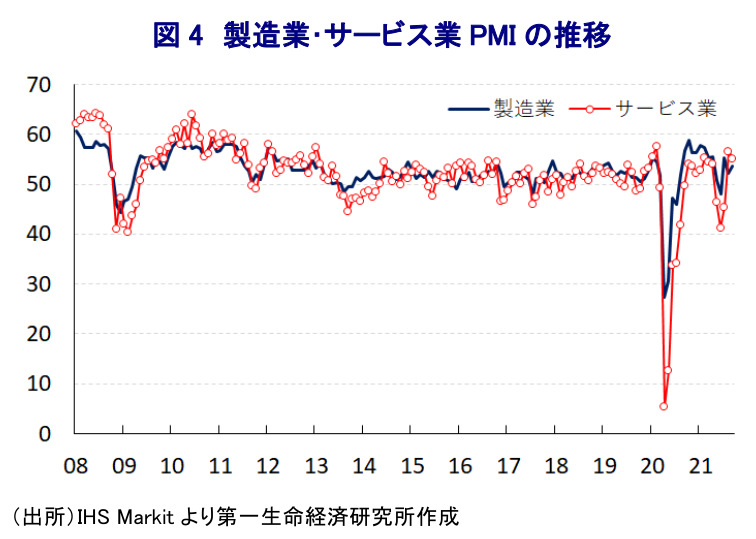

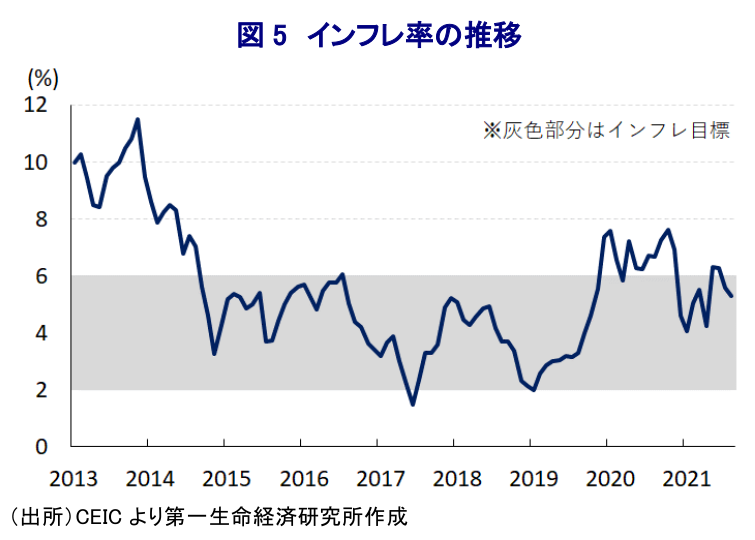

ただし、上述のように感染動向が改善していることを受けて、政府は大都市部を中心に再導入した行動制限の緩和に動いており、こうした動きを反映してその後の人の移動は底入れしているほか、行動制限に伴い大きく下押し圧力が掛かった企業マインドも総じて底入れするなど、景気を取り巻く状況は改善している。こうした動きに呼応するように、都市封鎖に伴い大きく下押し圧力が掛かった生産活動もその後は底入れしており、インド経済を取り巻く状況は大きく好転していると捉えられる。さらに、政府は引き続き景気下支えに向けて財政出動に動いている上、中銀(インド準備銀行)もこうした動きを側面支援する姿勢をみせており、6月の定例会合において追加的な債券買い入れの実施を決定しているほか(注3)、8月会合においても6月会合で決定した追加的な債券買い入れの進捗を後押しするとともに、追加緩和の可能性に含みを持たせる考えを示した(注4)。こうした財政及び金融政策の総動員による景気下支えの動きに加え、ワクチン接種の進展を追い風に欧米など主要国を中心に世界経済は回復の動きを強めてきたことも、インド経済にとって底入れを促すことに繋がったと考えられる。なお、昨年後半以降における国際原油価格の上昇に加えて、行動制限に伴う物流の停滞などを理由に、食料品など生活必需品を中心にインフレ圧力が強まり一時的にインフレ率は中銀の定める目標を上回るなどインフレ懸念が強まったものの、感染動向の改善や行動制限の緩和により足下のインフレ率は鈍化しており、家計部門にとって実質購買力の押し上げに繋がったことも景気の底入れを後押ししたとみられる。しかし、足下の国際原油価格は一段と上昇の意動きを強めるなどインフレ懸念と対外収支の悪化という経済のファンダメンタルズ(基礎的条件)の脆弱さを招くなか、国際金融市場では米FRB(連邦準備制度理事会)による量的緩和政策の縮小が意識されるなどマネーフローの逆風に繋がる動きも重なり、通貨ルピー相場の調整圧力が強まっており、輸入物価を通じて物価を押し上げることが懸念される。さらに、インドは電力エネルギーの約7割を石炭に依存しており、経済活動の正常化の動きを反映して電力需要が拡大する一方、足下では石炭の国際価格の急上昇に伴い石炭輸入が厳しくなっていることを受けて石炭在庫は急減するなど電力不足が懸念される事態となっている。インドは国内の石炭埋蔵量が世界4位と世界有数の石炭産出国である一方、近年の電力需要の増大を反映して輸入量も世界2位となるなかで国際市況の動向に揺さぶられやすくなっている。当面は世界経済の回復を追い風に石炭価格の高止まりが見込まれるなど、インドにとって調達が厳しい展開が続くと予想されるなか、先行きは計画停電の実施に追い込まれるなど、一段の底入れが期待された景気に冷や水を浴びせることも考えられる。

このように先行きの物価及び景気に対する不透明要因が山積するなか、中銀は8日に開催した定例の金融政策委員会においてすべての政策金利(レポ金利、リバースレポ金利、MSF金利)を据え置くとともに、政策スタンスも「物価を目標域内に収めるとともに、持続的な景気回復と新型コロナ禍による経済への影響を緩和すべく必要な限り緩和的なスタンスを継続する」との方針を維持した。会合後に公表された声明文では、世界経済について「変異株の感染再拡大を受けて回復の勢いは弱まっており、供給制約の根強さも景気の重石になっている」との見方を示した上で、「商品市況の高騰が物価上昇を招くなかで金融政策の正常化の動きが広がり、国際金融市場の動揺を招く一因になっている」との見方を示した。一方、同国経済について「感染再拡大を受けて景気に一時的に下押し圧力が掛かったものの、その後の感染鈍化や行動制限の緩和、ワクチン接種の加速化を受けて底入れしている」とした上で、「雨季の雨量増も追い風にカリフ作(雨季作)の拡大が期待される」とし、先行きも「一段の底入れが見込まれる」として、経済成長率は「今年度は+9.5%(7-9月:前年比+7.9%、10-12月:同+6.8%、1-3月:同+6.1%)、来年度は+17.2%になる」と8月会合時点の見通しを据え置いた。また、物価動向については「エネルギー価格の上昇が続く一方で食料品価格は下落している」とし、先行きも「原油価格の高止まりが懸念される一方、カリフ作の供給拡大は食料品価格の安定に繋がる」としてインフレ率は「今年度は+5.3%(7-9月:+5.1%、10-12月:+4.5%、1-3月:+5.8%)、来年度は+5.2%になる」と8月時点から今年度を下方修正、来年度をわずかに上方修正している。なお、8月会合では政策金利の据え置きは全会一致であったものの、政策スタンスについて1名が留保していることが明らかになったが、今回も政策金利は全会一致で据え置きを決定する一方、政策スタンスは「1名(ヴァルマ委員:インド経営大学院アーメダバード校教授)が懸念を表明した」として、政策委員の間には新型コロナ禍対応からの『正常化』を意識する向きが強まっている。他方、会合後に公表された同行のダス総裁の声明では、足下の景気動向について「過去2ヶ月の景気動向は8月時点の見通しに沿う形で底入れが進んでいる」とした上で、物価動向について「見通しに比べて望ましい方向に動いていることに安心している」との見方を示した。また、「商品市況が物価の押し上げ要因となるなか、総需要は回復しているが政策支援によって回復にバラつきが生じるなど需給の緩みは残っている」とするなど、金融緩和の維持による景気回復の後押しを重視したとみられる。その上で、流動性供給に向けて1,000億ルピー規模の中小銀行を対象とする3年間の特別長期レポ(SLTRO)の実施、オフラインでのデジタル送金の実施や即時支払いサービスの拡充などの支払い及び決済システムの拡充、債務管理、金融包摂及び消費者保護に向けた取り組みを公表するなど、新型コロナ禍を経て疲弊した実体経済の支援を強化する考えを示した。中銀は金融緩和による景気下支えを優先する考えを示したものの、足下の国際金融市場では通貨ルピー相場が調整の動きを強める一方、主要株式指数(ムンバイSENSEX)は金融緩和を好感して最高値を更新するなど対照的な動きをみせている。先行きについては米FRBのみならず主要国での金融政策の正常化が意識されるほか、同国においても上述のように電力不足が経済活動の足かせとなるリスクがあるなど、一波乱ある可能性に留意する必要があろう。

注1 9月1日付レポート「インド、「見て呉れ」の高成長に左右されない慎重さが必要」

注2 5月21日付レポート「感染爆発が続くインドの行方が世界経済に与える影響とは」

注3 6月4日付レポート「インド中銀、景気回復に向けて「政策総動員」を後押しする姿勢を強調」

注4 8月6日付レポート「インド中銀、感染収束の兆しも引き続き「第3波」への警戒を継続」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

台湾・6月輸出受注は半導体をけん引役に過去最高更新(Asia Weekly) ~外需の堅調さを反映して生産も拡大の動きが続いている~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹

関連テーマのレポート

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹

-

アジア・パシフィック経済マンスリー:2026年7月 ~一時的な緊張緩和でインフレ率は鈍化~

アジア経済

阿原 健一郎

-

インドネシア中銀、ルピア安懸念も成長重視を理由に金利据え置き ~政府の成長重視姿勢が中銀の独立性と市場の信認を揺るがす懸念~

アジア経済

西濵 徹