- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インド中銀、感染収束の兆しも引き続き「第3波」への警戒を継続

- Asia Trends

-

2021.08.06

アジア経済

新型コロナ(経済)

原油

アジア金融政策

インド経済

インド中銀、感染収束の兆しも引き続き「第3波」への警戒を継続

~政策委員には「緊急措置」の解除を模索する動きも、全体的には一段の緩和を進める流れが続く~

西濵 徹

- 要旨

-

- インドは昨年からの新型コロナウイルスのパンデミックにおける感染拡大の中心地となるも、年明け直後にかけて一旦収束する動きがみられた。しかし、年明け以降は人の移動の活発化を受けて感染が再拡大し、変異株の登場を受けて感染爆発に直面する事態となった。政府はワクチン接種の拡大により事態打開を目指すも、意欲的過ぎる計画に伴う供給不足の影響などでワクチン接種は遅れている。ただし、足下の新規陽性者数は大きく鈍化しており、死亡者数の拡大ペースも鈍化するなど感染動向は落ち着きを取り戻している。

- 感染爆発を受けた行動制限の再強化に伴い幅広く企業マインドが調整するなど、景気に一転して急ブレーキが掛かったものの、足下では感染動向の落ち着きも追い風に底打ちしている。ただし、世界経済の回復期待は製造業のマインドを押し上げる一方、内需との連動性が高いサービス業は低迷が続くなど、景気回復の動きにバラつきがみられる。足下の物価が高止まりしていることも内需の重石になっているとみられる。

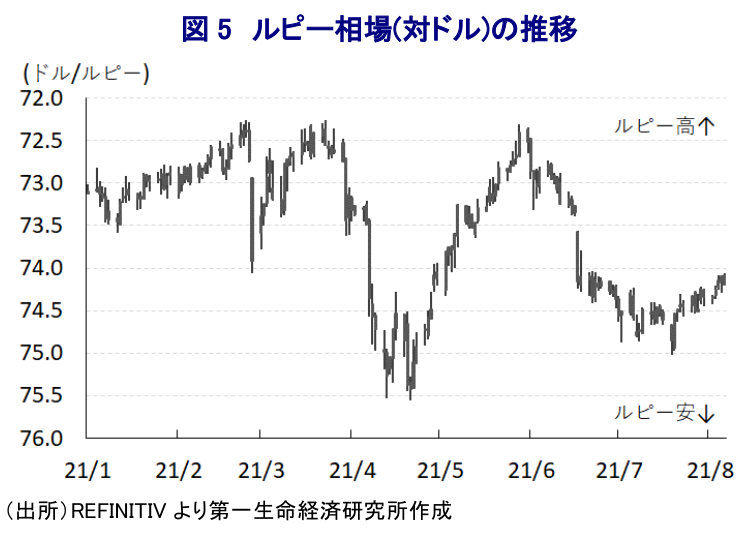

- 足下のインフレ率は中銀の定めるインフレ目標を上回るものの、中銀は6月の定例会合で政策金利を据え置く一方で景気下支えを図るべく量的緩和策の拡充を発表した。6日の定例会合でも政策金利を据え置く一方、先行きの景気下支えに向けた政策対応の必要性を強調した。足下のルピー相場は感染収束期待が下支え要因となるも、感染動向を巡る不透明感や中銀が緩和姿勢を強めており、上値の重い展開が続こう。

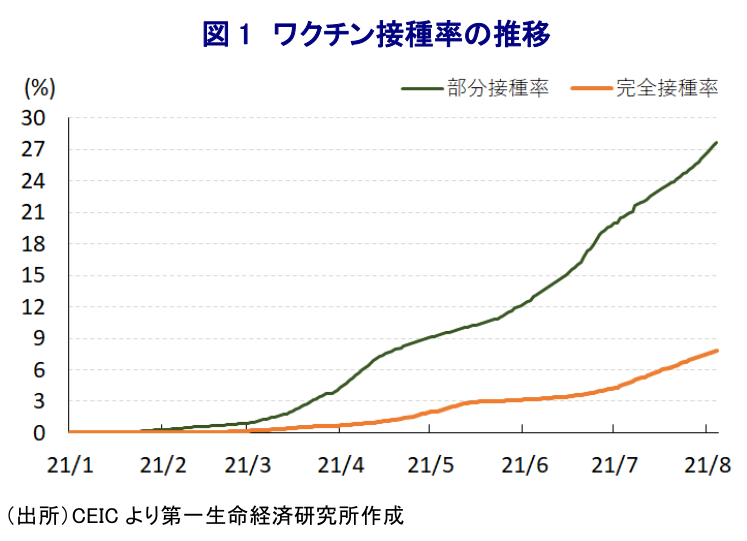

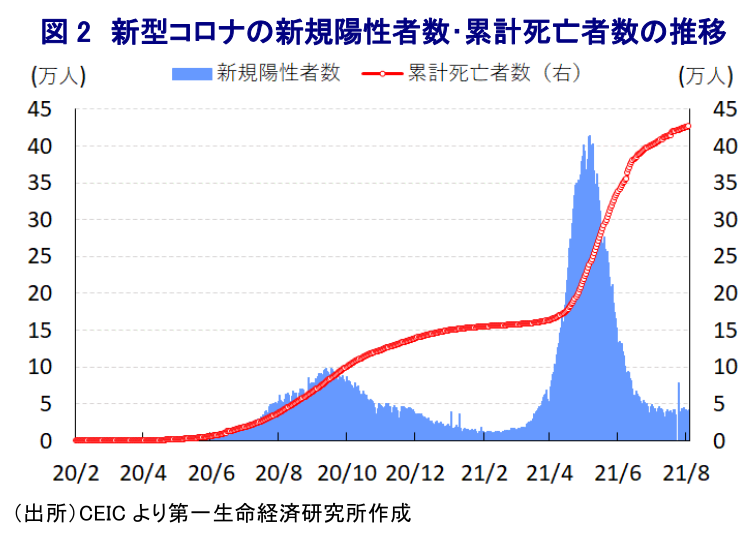

昨年以降のインドを巡っては、新型コロナウイルス(SARS-CoV-2)のパンデミック(世界的大流行)を受けて感染拡大の中心地の一角となったため、モディ政権は突如全土を対象とする外出禁止令という事実上の都市封鎖(ロックダウン)に動いて実体経済に深刻な悪影響が出た結果、その後は感染収束にほど遠い状況にも拘らず行動制限の緩和による経済活動の再開を図る難しい対応を迫られた。しかし、同国内における新規陽性者数は昨年末にかけて大きく頭打ちしたため、経済活動の正常化の前進に加えて政府及び中銀は政策総動員を通じて景気下支えを図ったほか、世界経済の回復による外需の底入れも相俟って年明け直後にかけて景気は急回復を遂げ、マクロ経済面で新型コロナ禍を克服したことが確認された(注1)。ただし、今年1月のダボス会議におけるモディ首相による『勝利宣言』に加え、その後もヒンドゥー教の大祭などのイベントを受けて人の移動が活発化したことで新規陽性者数は再拡大に転じたほか、感染力の強い変異株(デルタ株)も相俟ってその後は新規感染者数が急拡大する感染爆発状態に見舞われた。結果、政府は感染爆発の中心地となった首都ニューデリーやムンバイなどを対象に外出禁止令の発動による事実上の都市封鎖を敷くなど人の移動の抑制に動く一方、主要国においてワクチン接種が感染抑制に効果を挙げていることを理由に、モディ政権は当初8月末を目途に3億人の国民を対象に無償でのワクチン接種を実施する計画を掲げていたものの、感染爆発を受けてすべての成人を対象に無償でのワクチン接種を実施するなど計画を一転拡大させた。こうした動きは、同国が世界的なワクチンの『製造大国』であるなかでの国内供給を優先させる事実上『囲い込み』に繋がるとともに、意欲的過ぎる計画の実現に向けてはワクチン輸入に動かざるを得ない事態に追い込まれるなど、世界的なワクチン需給の不透明要因となっている(注2)。このようにモディ政権はワクチン接種の積極化を図る一方で供給は追い付いておらず、今月4日時点における部分接種率(少なくとも1回は接種を受けた人の割合)は27.62%と世界平均(29.15%)をわずかに下回る水準となる一方、完全接種率(必要な接種回数をすべて受けた人の割合)は7.84%と世界平均(14.99%)を大きく下回る。足下のワクチン接種率は感染者数が急減する『閾値』と見做される水準である40%も大きく下回っており、人口の多さ(13.55億人)や地方部における医療インフラの脆弱さもボトルネックになっているとみられる。同国における累計の陽性者数は318万人と米国に次ぐ水準にあり、死亡者数も42.6万人と米国、ブラジルに次ぐ水準にあるものの、足下の新規陽性者数は4万人程度と規模は大きいもののピークの10分の1程度となっている。人口100万人当たりの新規陽性者数(7日間移動平均)も今月4日時点で30人に鈍化している。足下における感染拡大の中心地となっているASEAN諸国と比較しても小規模となっており、こうした動きに併せて死亡者数の拡大ペースも鈍化するなど感染動向は落ち着きを取り戻しつつある。

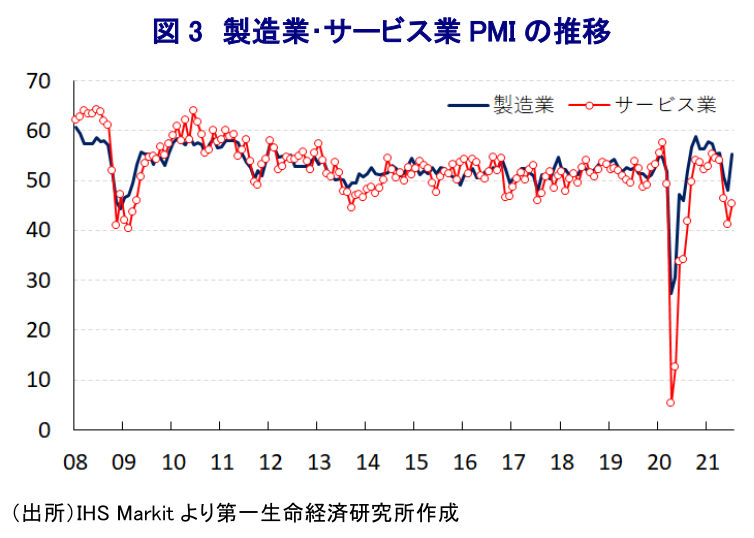

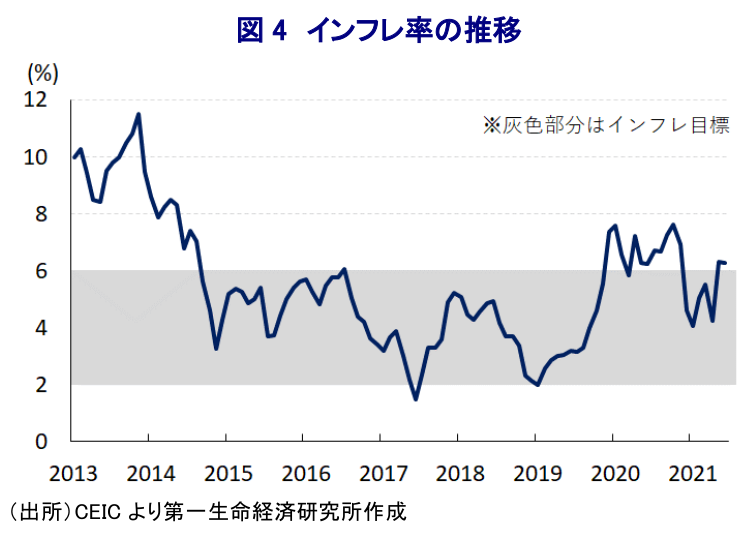

なお、上述のように感染再拡大を受けて大都市部を対象とする事実上の都市封鎖措置が実施された結果、人の移動が大きく下押しされるとともに生産活動の停滞なども影響して、業種を問わず企業マインドに調整圧力が掛かるなど、底入れの動きを強めてきた景気に急ブレーキが掛かったとみられる。しかし、足下の世界経済を巡っては引き続き主要国を中心に回復の動きが続くなど外需を取り巻く環境は改善している上、感染動向の改善を受けて人の移動も底入れしていることを受けて、一度は調整した企業マインドは底打ちする動きをみせている。ただし、直近7月のPMI(購買担当者景況感)をみると、世界経済との連動性が相対的に高い製造業では好不況の分かれ目となる水準を上回るなど景気拡大を示唆する動きをみせる一方、家計消費など内需の動向との連動性が高いサービス業については引き続き好不況の分かれ目となる水準を下回るなど弱含む動きが続いている。近年のインド経済の構造を巡っては、家計消費を中心とする内需が経済成長のけん引役となってきたことを勘案すれば、足下のサービス業の企業マインドが弱含む展開をみせていることは、景気回復の動きが道半ばの状況にあることを示唆している。このように足下の景気回復は道半ばの状況にあるにも拘らず、昨年後半以降の世界経済の回復を追い風に原油をはじめとする国際商品市況が上昇していることに加え、過去数年に亘る通貨ルピー安の進展による輸入物価への押し上げ圧力も重なり、足下のインフレ率は中銀の定めるインフレ目標を上回る水準で推移するなど、家計部門にとっては実質購買力の重石となっている。上述のように感染動向は落ち着きを取り戻しつつあることを受けて、足下ではルピー相場の調整圧力は後退している。一方で米FRB(連邦準備制度理事会)による量的緩和政策の縮小検討観測が重石となる展開が続いているほか、国際原油市況の高止まりは物価や対外収支の悪材料となるため、経済のファンダメンタルズ(基礎的条件)が元々脆弱なインド経済を取り巻く状況は一変しやすいリスクを孕んでいる。

上述のようにインフレ懸念がくすぶっていることを受けて、中銀は6月の定例会合で政策金利などを据え置く一方、追加的な国債買い入れ策の実施を発表するなど、政府による財政出動との共同歩調を強めることで景気下支えに向けた取り組みを前進させた(注3)。なお、足下の景気は力強さを欠く展開が続く一方でインフレ懸念がくすぶっていることを受けて、中銀は6日に開催した定例の金融政策委員会においてすべての政策金利を据え置くとともに、政策スタンスについても「必要な限り緩和的なスタンスを継続する」とする考えを維持した。会合後に公表された声明文では、世界経済について「感染再拡大を受けて回復のペースは鈍化するなかで二極化が進んでいる」との見方を示したほか、同国経済について「感染収束が進んでいる州を中心に景気の底入れが進んでいる」とし、先行きは「感染『第2波』の克服が進むとともに底入れの動きが強まる」との見方を示し、経済成長率について「今年度は+9.5%(4-6月:+21.4%、7-9月:+7.3%、10-12月:+6.3%、1-3月:+6.1%)、来年度は+17.2%になる」との見通しを示した。また、物価動向についても「生活必需品を中心に物価が押し上げられている」としつつ、先行きは「原油価格の高止まりが続くことを考慮する一方、雨季の雨量回復と雨季作の農業生産の回復が進む」との見通しを元に、インフレ率は「今年度は+5.7%(7-9月:+5.9%、10-12月:+5.3%、1-3月:+5.8%)、来年度は+5.1%になる」との見通しを示した。今回の決定を巡っては、政策金利の据え置きについては「全会一致で決定された」ものの、政策スタンスについては「1名(ヴァルマ委員:インド経営大学院アーメダバード校教授)が留保を表明した」として、『緊急対応』の見直しを模索する動きが出ている模様である。なお、会合後にオンライン記者会見に臨んだ同行のダス総裁は、足下の景気について「『第2波』に伴う景気減速からの回復が進んでいる」とし、先行きは「ワクチン接種の広がりが需要を押し上げることで景気回復期待に繋がる」とする一方、「供給は依然として新型コロナ禍前の水準を下回るなかでさらなる政策支援が必要」との認識を示した。その上で、「一部の地域で感染拡大が続いているなかでは『第3波』への警戒を維持することが重要である」との考えを示し、貸出条件付長期式供給オペ(TLTRO)を年末まで、MSF(限界スタンディング・ファシリティ)に基づく資金調達の要件緩和期限の3ヶ月延長(年末まで)、LIBORの移行に伴う外貨建輸出信用及びデリバティブに関するガイドライン見直し、金融機関に対する財務指標要件の達成時期の半年間の延長(来年10月まで)を実施することを発表した。その上で、6月の定例会合後には実施中の量的緩和政策第1弾(G-SAP 1.0:総額1兆ルピー)に加え、量的緩和策第2弾(G-SAP 2.0:総額1.2兆ルピー)の実施を発表したが、今回の決定ではうち2,500億ルピー分に関する詳細が示された。ルピー相場を巡っては感染収束期待が相場を下支えしているものの、ワクチン接種の遅れなどに伴う不透明感に加え、中銀が一段の緩和を模索していることを勘案すれば、上値の重い展開が続くであろう。

注1 6月1日付レポート「インド、感染再拡大前は「新型コロナ禍」を克服していたが、、、」

注2 5月21日付レポート「感染爆発が続くインドの行方が世界経済に与える影響とは」

注3 6月4日付レポート「インド中銀、景気回復に向けて「政策総動員」を後押しする姿勢を強調」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹