- HOME

- レポート一覧

- 経済分析レポート(Trends)

- コロナ禍で膨張する個人マネー

- 要旨

-

2021年3月末の資金循環統計では、家計金融資産残高が1,946兆円になった。2,000兆円まであと少しだ。年代別金融資産の内訳を推定すると、世帯主60歳以上の保有分は約7割(68.5%)とみられる。政府が社会保障関係費を増やしていることが、シニア・マネーを増嵩させてきたと考えられる。政府債務の膨張は、家計金融資産の増加とも裏腹の関係にある。

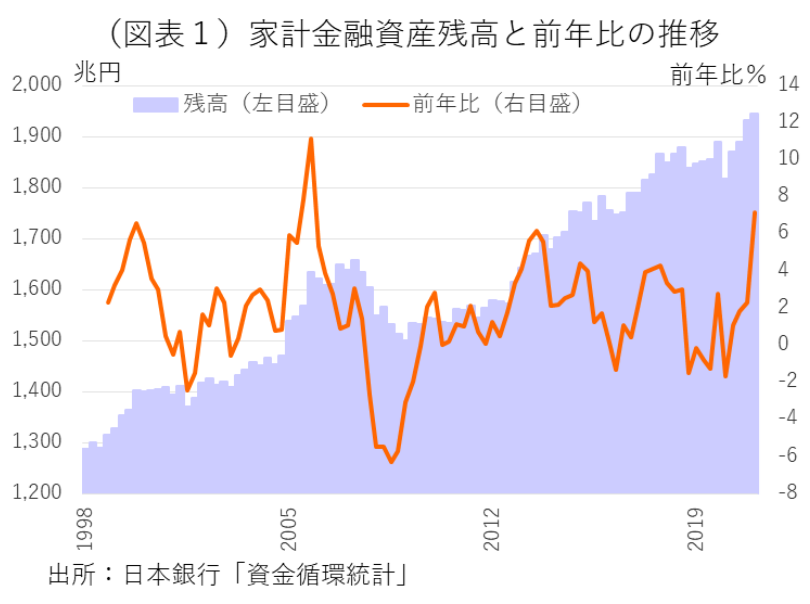

2,000兆円に接近する個人マネー

日本銀行の「資金循環統計」では、家計金融資産残高が2,000兆円には達しなかった。それでも、2021年3月末は1,946兆円と2,000兆円に接近している(図表1)。この残高を、1年前の2020年3月末(1,816兆円)と比較すると、前年比7.1%と高い伸びになった。実額でも+121兆円の増加だった。過去最高の増加率(2005年12月前年比11.2%)ではなかったが、極めて高い伸びだ。

コロナ禍の僅か1年間で金融資産が+121兆円も増えるのは、異様なスピードだ。例えば、通常、100兆円ずつの大台を越えるのに、1,800兆円台の期間は14四半期、1,700兆円台の期間も14四半期をかけている。

今回、過去1年間で家計金融資産が急増した要因は、主に株価上昇と預貯金の増加のためである。株式・投信は、前年比で+68.4兆円の増加である。株価は、急落した昨年3月末と比較すると約1.39倍に上昇した(Topixの変化幅)。資金循環統計でも家計保有の上場株式は前年比36.7%も増加してきた。株価上昇の効果は、株式・投信のほか、保険・年金資産(含む団体運用)にも表れている。

もうひとつ、預貯金残高が増加した寄与の部分も大きい。家計金融資産残高の増加額+121兆円に対して、現預金残高の増加額は+55.4兆円である。過去1年間、家計貯蓄率が上昇した。その貯蓄率の上昇には、①コロナ禍で家計が消費性向を低下させたこと、②特別定額給付金など政府の家計支援が積極的に行われたことによって、その資金が預貯金に歩留まっていることがある。財政による家計支援は、12兆円の特別定額給付金だけではない。個人事業主世帯向けの事業化給付金、同じく緊急事態宣言の下で事業者向けに支給された協力金、そのほか家賃支援補助金などもある。これらは、赤字資金の補填に回った部分も多いが、収支を改善させて金融資産残高を嵩上げしたことが窺われる。表現を変えると、財政資金が家計金融資産残高を大きく押し上げている図式だと理解できる。

個人金融資産の有効活用論

かつて、筆者はこの資金循環統計に関わる仕事をした実務経験があって、忘れられない思い出がある。1996年に橋本龍太郎首相が、金融ビッグバン構想を打ち出して、その中に「個人金融資産1,200兆円の有効活用」というフレーズが入っていたことだ。自分が関わっていた統計から、個人金融資産の数字が引用されて、当時の政権の看板政策の中に書き込まれたことに驚いた。「個人金融資産の有効活用」とは、この金融資産の過半が現預金で運用されている現状は有効活用ではなく、むしろ株式・投資信託など有価証券、外貨資産で運用されることが有効活用なのだという評価だった。当時の橋本政権は、日本の間接金融中心の資金循環を、家計と企業が資金をやり取りする直接金融の金融構造へと移行させることを狙っていたのである。筆者には、こうした経験があるので、日本の家計金融資産が常に有効活用されているのかどうかという問題意識を今も強く抱いている。

注:かつては個人金融資産と称していたが、法人格を持たない個人事業主も、この中には含まれているので、家計金融資産という名称を使うようになっている。

しかし、過去20年以上の資金循環構造の変化を追ってみると、この有効活用という発想からは逆走してしまったと思える。日本は1999年以降、断続的にゼロ金利になった。金融資産の収益性が大きく失われたのだ。さらに、多くの家計が高利回りの金融商品を選別して収益性を高めることにもなっていない。それどころか、逆に個人マネーは赤字化する政府部門の中に吸収されて、政府債務は肥大する一方だ。現在は、個人マネーが成長資金として有効活用されるのとは全く違った世界で私たちは暮らしている。

さらに言えば、家計金融資産残高に占める現預金残高の割合は、2021年3月末時点でも54.2%を占めている(図表2)。いわゆる預貯金偏重の金融構造は、1990年代後半から20年以上が経過した今もほとんど変わっていない。銀行もまた強烈な運用難にもがき苦しんでいる。

財政と家計金融資産の同時膨張

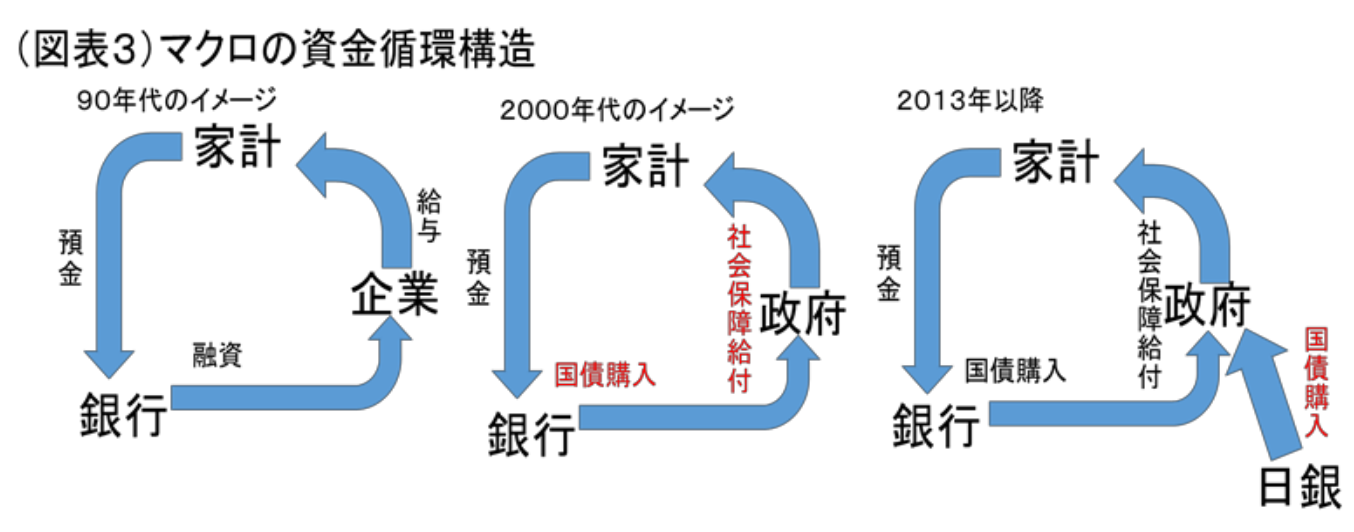

2000年代以降の資金循環は、企業と家計ではなく、中央政府と銀行・家計を軸としたものへと変わった。直接金融よりも間接金融がより強まった。ただ、そこでは、企業・銀行・家計ではなく、政府・銀行・家計の関係が強まった(図表3)。この図式は、財政に占める社会保障関係費が増えて、財政赤字が膨らみ、政府がそのファイナンスのために、大量の国債消化を促す関係でもある。この図式を資金循環で示すと、家計と政府間では、年金・医療・福祉など社会保障関係費の支出と同時に、家計金融資産残高が増加する。増えた預貯金は、銀行の国債運用を増やして、政府に資金環流する。景気低迷は銀行の貸出を増やしにくくして、運用を国債へとシフトさせる流れと表現することもできる。

さらに、2013年から黒田緩和が開始されて、日銀と政府の間の資金供給のパイプが太くなる。量的緩和自体は、2001年から開始されていたが、後戻りができないほどに国債買い入れが急増するのは2013年からだ。これは、家計・銀行・政府に加えて、日銀のバランスシートも同時に膨張する関係である。今や、この4者は、相互に依存する一蓮托生の関係でもある。

家計金融資産の7割は高齢者の資産

過去、家計が社会保障関係費を通じて、財政からの所得移転を受けていたことは、財政収支の内訳からだけではなく、高齢者の金融資産が巨大化していることからも窺える。

その状況を試算してみよう。総務省「家計調査」(2人以上世帯)の資産・負債編を使って、家計金融資産残高に占める60歳以上の構成比を求めると、68.5%と7割近かった(60歳代28.5%、70歳以上40.0%)。これに全体の家計金融資産残高を乗じると、60歳以上※の残高は1,333兆円と試算できる(図表4、60歳代646兆円、70歳以上688兆円)。

※本来は65歳以上で区分すべきだろうが、総務省のデータにはそうした区分がないので、60歳以上とする。

同じ計算を2010年、2015年でも行うと、グラフのようになる。60歳以上の金融資産残高の増加額は、2010年→2015年+239兆円(全体の+216兆円を越えている)、2015年→2021年3月末+132兆円(全体の家計金融資産+186兆円のうち7割の要因)。この結果から、家計金融資産は、シニア・マネーに偏る傾向が強まっていることがわかる。背景には、相続資産が80歳代から60歳以上へとシニア間で移転されていることと、社会保障の恩恵をシニアほど大きく享受していること、などいくつかの事情がある。この1年間こそ、特別定額給付金定額によって、60歳未満にも手厚い財政支援が行われたが、そうしたことがなければ、若年世代の資産はあまり増えなかっただろう。

財政問題と家計金融資産

最後に、政府債務1,000兆円との関係を考えたい。筆者は、講演会などで「巨大化した政府債務はどう処理すればよいのか?」と尋ねられることがある。この問題を資金循環の発想で考えるとどうなるのだろうか。

まず、政府債務1,000兆円の残高が減少するときは、家計金融資産残高も減ることになるだろう。家計が支払う税金が財政給付よりも増えるとき、家計の銀行預金残高も減る。財政収支は黒字化して、国債発行よりも償還が超過して、その結果、政府債務残高も減少する。家計・政府・銀行・日銀のバランスシートは、そうなったときに同時に圧縮される。

よく考えると、この資金循環は、従来の流れを逆回転させた関係とも言える。しかし、家計の対政府収支が赤字化することは、現実的に成り立ちにくい。消費税率をどんどん引き上げることはできないし、高齢化の中で社会保障費をカットすることも自由にはできないからだ。

頭の体操で、仮に家計金融資産を減らすことなく、政府債務を減らすことができるのかを考えると、その方法は家計のフロー(所得など)を増やすことが考えられる。ストックを減らさず、フローだけを膨らませる。家計所得倍増計画のようなことを実践することが必要になるだろう。そのとき、政府の税収はを増えて、財政収支が黒字化して、国債償還のペースは上がる。家計金融資産残高というストックを減らすことなく、政府債務を減らすにはフローの金額を膨らませることが、痛みの少ない対応となる。

ただし、考え方はそうなるが、現実の政策として、そこまで高成長を演出するのは難しい。例えば、リフレ・インフレ政策でフローを嵩上げしようとすると、通常は長期金利が上昇して、それが財政収支を悪化させる。金利上昇は、景気悪化を通じて家計所得を減らすことになりかねない。長期金利上昇を回避しつつ、家計所得を上げることが、ナローパスを抜けるための条件だ。家計金融資産を人為的に減らすことなく、財政再建をソフトランディングさせる方策である。

こういうと結論は、財政再建のための非常識な処方箋になってしまう。とはいえ、読者には資金循環の裏側には、巨大な政府債務残高と家計金融資産が裏腹の関係にあることを伝えたい。政府債務の膨張を放置して、家計金融資産だけを安泰にすることはできないという関係があるからだ。また、このまま政府債務を増やし続けると、痛みの少ない出口を求めることはますます難しくなる。家計金融資産が2,000兆円に接近することだけを喜んではいられない。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。