- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 株価急落、原油100ドル台の連想

- 要旨

-

- 原油市況が急騰し、日経平均株価は一時、前営業日に比べて▲4,200円以上も下がった。円安もじわじわと進んでいる。春闘の時期を前にして、本当にタイミングが良くない。政府には、原油備蓄の放出という切り札がある。各国と連携してそれが実現できれば、危機は何とか封印できると期待する。円安是正も日銀の今後の選択如何である。

1バレル119ドル台

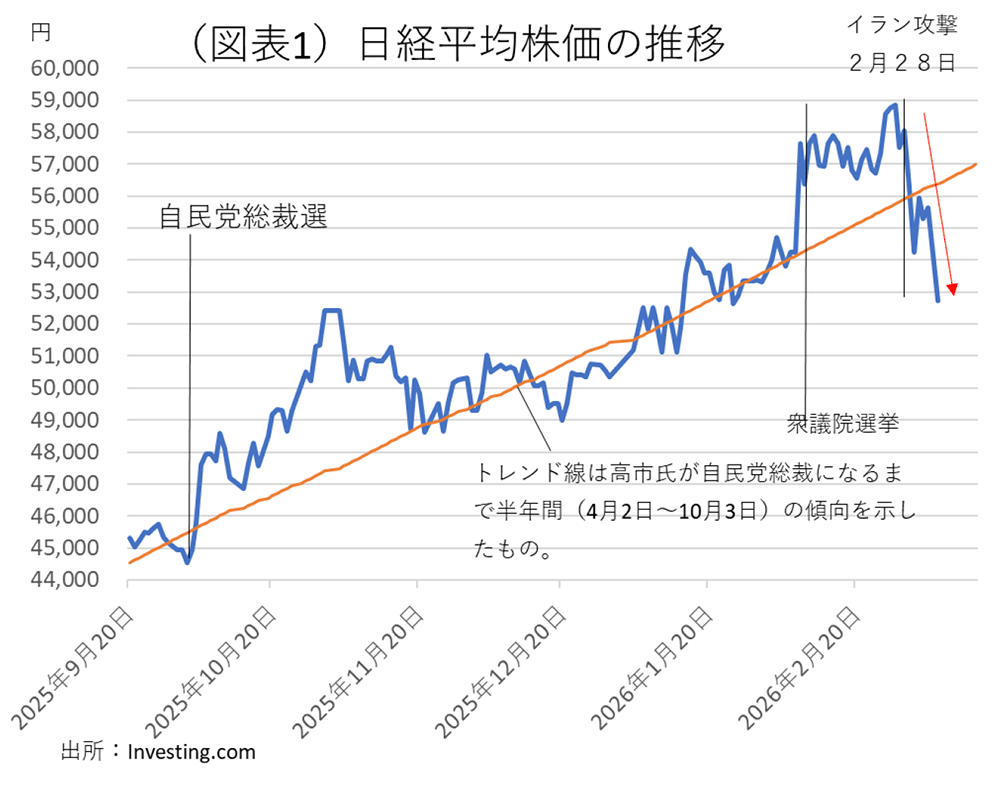

日経平均株価は、3月9日の場中に前営業日に比べて一時▲4,200円以上も下落した(図表1)。狼狽売りが広がったと言っても差し支えないだろう。原因は、原油先物市場(NYMEX)では、3月8日にWTIで1バレルが一時119ドル台まで高騰が進んだ。今までこうした跳ね上がりがそのまま定着したことはなかったが、それでもイラン攻撃が長期化すれば、原油価格が高値で定着するリスクはある。だから、それが企業業績の悪化を想起させて、株価下落になるのだろう。

イラン攻撃は、まずトランプ大統領が大規模な攻勢に出るというアナウンスが、不安を増幅させた。イラン側では、殺害されたハメネイ師の次男であるモジタバ・ハメネイ師が後継者に就くことが決まった。トランプ大統領は、この後継者選びに関与するとの無理筋の話をしていたので、強硬派の人物が後継者になったことは、今後の混乱が長期化することを連想させた。米軍の死者も徐々に増えているので、それも米国国内でのイラン攻撃批判の声を強める要因になろう。

原油高騰対策は備蓄放出が切り札

トランプ大統領が、態度を軟化させて事態収拾に動くことを願うばかりだが、原油高騰対策には、備蓄原油の放出という切り札がある。バイデン政権の時に、2021年11月23日と2022年3月31日に米国が備蓄原油の放出を発表した経験がある。2022年3月と言えば、ウクライナ侵攻があった直後であるが、当時は中間選挙(2022年11月)の手前という事情もあった。トランプ大統領も、2026年11月に中間選挙を控えている。

バイデン前政権時は、自国の原油放出だけではなく、日本、インド、英国、中国、韓国も協調放出をした経緯がある。トランプ大統領は、支持者に石油資本家を持つため、一面では油価の下落に慎重だと考えられる。それでも、日本や欧州、他の国々が協調して原油備蓄を放出すれば、その効果は大きいであろう。日本でも、観測報道では備蓄放出を検討しているとされる。備蓄原油の調達コストはかなり低いとみられるので、調達コストに見合う水準で石油元売り会社などに供給されれば、コスト低減効果は絶大になる。また、石油元売り会社に供給する価格設定が、現在の市況に見合ったかたちに設定されると、そこに販売時の差益が生じるだろう。それを原資にして、コスト削減に寄与する補助・支援を行えば、同様に民間コストを大きく下げることは可能になろう。

米国が備蓄放出に動かなくても、日本がリーダーシップを発揮して資源エネルギー外交を独自に展開していけば、欧州やアジアの経済悪化に歯止めをかける働きかけが可能になるだろう。

円安リスクも再燃

日本の物価高要因として、円安がじわじわと進行している。3月9日は1ドル158円台で推移している。イラン攻撃は「有事のドル買い」を引き起こしている側面と、シェールガスなどの輸出額の増加が米国の貿易収支改善に寄与するという思惑がドル買いに働いている。一時は上昇していた金価格は、その裏返しで下落している。

円安による日本への影響は、食料品など輸入物価の上昇で値上がりしやすい品目の高騰が引き起こされることである。日本の食糧自給率は38%と低く、輸入依存度は他のG7諸国よりも高い。家計関連では、パン・パスタ・うどんなどの主食系食品は輸入原材料の高騰で、野菜・魚介・食肉も燃料コスト増、エネルギー価格上昇を受けて値上がりしやすい。エンゲル係数がすでに30%近くまで上がっていて、それが衣料、旅行、レジャーなどの選択的支出を抑制する働きがあることは要注意である。

政府は、ガソリン暫定税率の廃止や電気ガス代の支援を通じて、併せて消費者物価の前年比を▲0.9%ポイントほど引き下げるような働きかけを行っている。単純に、原油コストが50%アップ(イラン攻撃前が1バレル67ドル→100ドル)になると、消費者物価でみて+0.75%ポイントほどの上昇になり、物価高対策がほとんど消えてしまう。繰り返しになるが、過去、原油市況が跳ね上がって、高値がずっと継続したことはほとんどない。だから、1バレル100ドルの前提は極端すぎるとは思う。それでも、円安是正のための日銀の利上げや、原油備蓄などの対応が適宜適切に採られれば、こうしたリスクは限定されたものになるだろう。

賃上げに冷や水を浴びせるか?

筆者が本当に警戒しているのは、賃上げの流れに冷や水を浴びせることである。春闘の集中回答日は3月18日である。ここでは、自動車、電機、機械などの大手の賃上げの妥結が行われる。その後夏場にかけて、中小企業の賃上げが追随していく。2月28日にイラン攻撃が始まって、そこから原油価格高騰が徐々に進んでいることは、本当にまずいタイミングだったと思う。この混乱が短期間で終息するのならば、賃上げへの影響はほとんどない。しかし、現在、長期化リスクが意識されて、それを象徴するように株価が急落していることは、企業マインドの悪化を予感させる。

せっかく、目先の実質賃金上昇率が前年比でプラスに転化したのに、それがごく短い期間で終わるとなれば、消費マインドにも悪影響が及ぶであろう。政府と日銀が、この悪い流れに機動的に対応してほしい。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

関連テーマのレポート

-

6月でナフサの価格転嫁はどこまで進んだのか ~コストの波及シミュレーションと6月企業物価指数によるアップデート~

日本経済

阿原 健一郎

-

進む代替調達、膨らむ輸入コスト(2026年6月貿易統計) ~供給面での下振れリスクは大きく低下も、価格面の負担は残る~

日本経済

新家 義貴

-

上振れの可能性がある2026年4-6月期GDP ~サービス輸出の一時的押し上げ、消費の底堅さが寄与か~

日本経済

新家 義貴

-

景気は緩やかな回復基調を維持(26年5月景気動向指数) ~物価上昇が回復ペースを抑制も、供給制約リスクは後退~

日本経済

新家 義貴

-

底堅い景況感、強まる物価上振れリスク(日銀短観・6月調査) ~日銀の追加利上げ路線をサポート~

日本経済

新家 義貴