- HOME

- レポート一覧

- ビジネス環境レポート

- リバースモーゲージの現状と展望

- 人口減少時代の未来設計図

-

2026.01.09

日本経済

金融市場

ライフデザイン

住宅

マネー

消費生活

人生設計

人口減少・少子化

高齢化

社会保障制度

資産形成・資産運用

リバースモーゲージの現状と展望

~人口減少時代の「住まいの終活」~

阿原 健一郎 、 鄭 美沙 、 星野 卓也

- 要旨

-

-

日本の高齢者世帯は平均的に多額の金融・不動産資産を保有しているが、年金の実質目減りや長生きの不安から貯蓄を取り崩さないことが合理的な選択となっている。高齢者の増加に伴い、活かされない資産が増加し、高齢者消費が停滞することは、今後の日本経済にとっても重要な課題となる。

-

リバースモーゲージは、高齢者が自宅に住み続けながら、自宅を担保に資金を借り入れる仕組みである。自宅を相続財産として残す意向がなく、老後の生活資金を充実させたい場合には、生前のキャッシュフローを改善する有効な資金調達手段となりうる。

-

日本では、リバースモーゲージの利用世帯は潜在的な対象世帯の約0.2%にとどまっている。住宅ローン市場と比較すると規模は限定的だが、高齢化や人口減少の進行、インフレの定着などの経済環境の変化により、今後はニーズの高まりを背景に市場が拡大する可能性がある。

-

一方で、リバースモーゲージの普及は、中古住宅市場の活性化などの制度的要因や、リバースモーゲージの認知度・理解度が十分に進むのか、自宅を財産として残す遺産動機はどう変化していくのか、などの個人の要因にも左右される。

-

住まいは家族が集う居場所であると同時に、重要な資産でもある。適切に活用すれば、生活資金の確保につなげることも可能である。ただ、日本では「買った家を最終的にどうするのか」という視点がまだ十分に根付いておらず、まずは「住まいの終活」を普及させることが第一であり、そのなかでリバースモーゲージが選択肢の一つとして組み込まれることが望ましい。老後の安心や資産の有効活用を図るための意識改革と具体的な対策の促進が期待される。

-

Ⅰ. 高齢者マネーをめぐる動向

1. はじめに:老後が不安な高齢者

国内人口の高齢化は着々と進んでいる。総務省の公表する人口推計(2024年10月1日時点)によれば、国内の高齢化率(65歳以上人口割合)は29.3%と過去最高を更新した。国立社会保障・人口問題研究所は将来人口推計(2023年推計・出生死亡中位推計)において、2027年に高齢化率が30.0%に到達すると推計している。高齢者は日本の社会・経済の中心となっていくことになる。

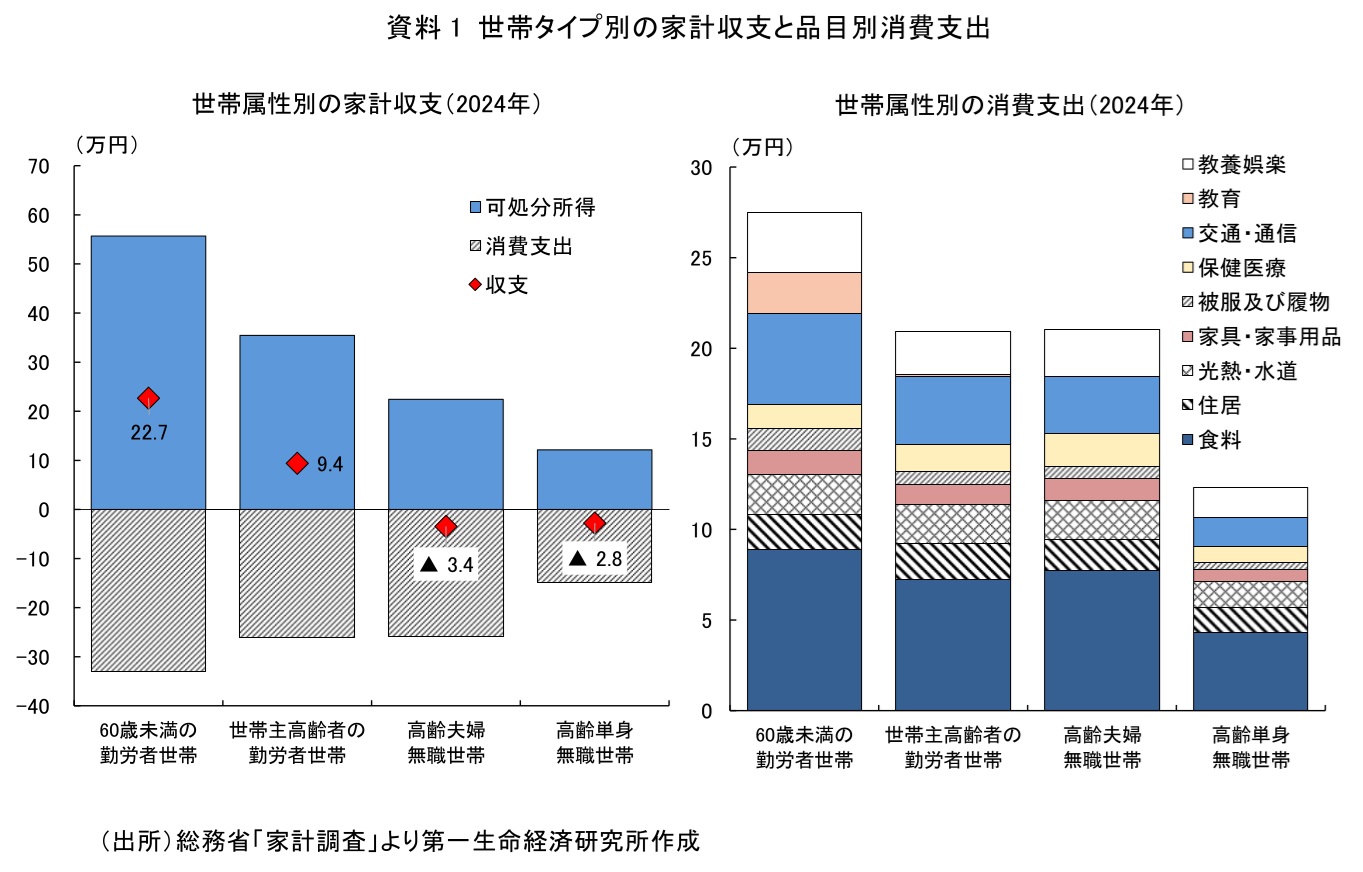

高齢者が経済全体において存在感を増す中で、高齢者家計の消費活性化はマクロ経済の課題であると同時に、高齢者自身のウェルビーイング(Well-Being)の観点からも重要性を増している。高齢者の暮らしぶりについて総務省「家計調査」から2024年の家計収支をみると、60歳未満の勤労者世帯では平均22.7万円/月の黒字となっている。高齢者世帯(65歳以上の者のみで構成される世帯)の勤労者世帯では黒字額が9.4万円/月となるが、退職すると収支が赤字となる(資料1)。高齢夫婦無職世帯では▲3.4万円/月の赤字、高齢単身無職世帯では▲2.8万円/月の赤字である。いわゆるライフ・サイクル仮説が示すように、勤労期には貯蓄を進め、退職後には社会保障と蓄えの取り崩しによって生活する形となっていることがわかる。

また、高齢者勤労者世帯の消費支出は26万円であり、高齢夫婦無職世帯26万円と同等水準となっている。高齢者世帯は働いている間も、生活を豊かにするために消費に回すというよりは一定の生活水準をキープし、それを退職後も続ける、というスタイルになっていることがわかる。

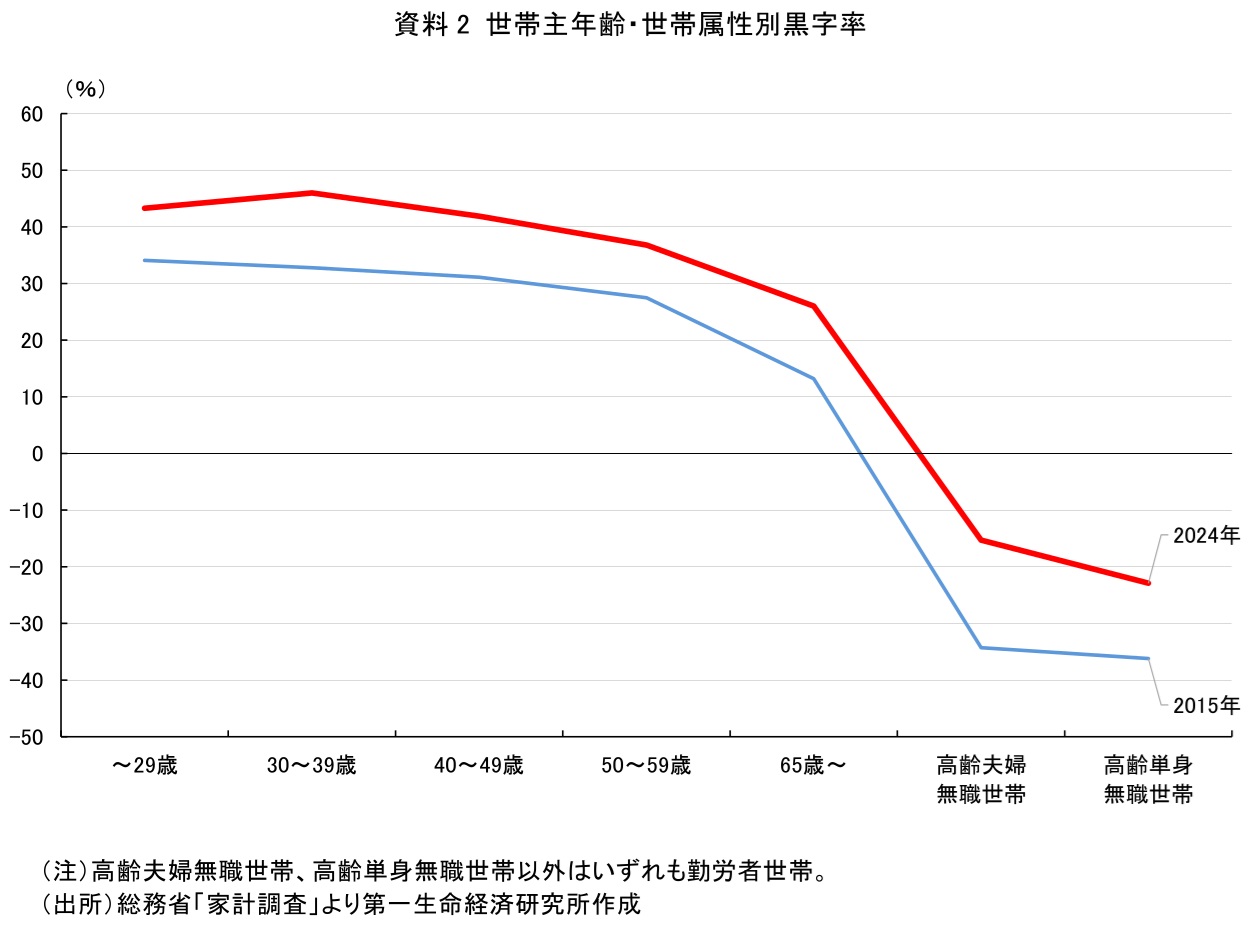

さらに、無職世帯における取り崩しの割合は過去と比べると縮小しており、家計が堅実化していることも読み取れる。資料2は総務省の家計調査における黒字率を2015年と2024年で対比している。黒字率は年齢階層に関わらず上昇しており、高齢者世帯についても例外ではない。現役世代は従来よりも老後の蓄えを拡大し、高齢者世帯は老後の取り崩しを小さく抑えるようになっている。

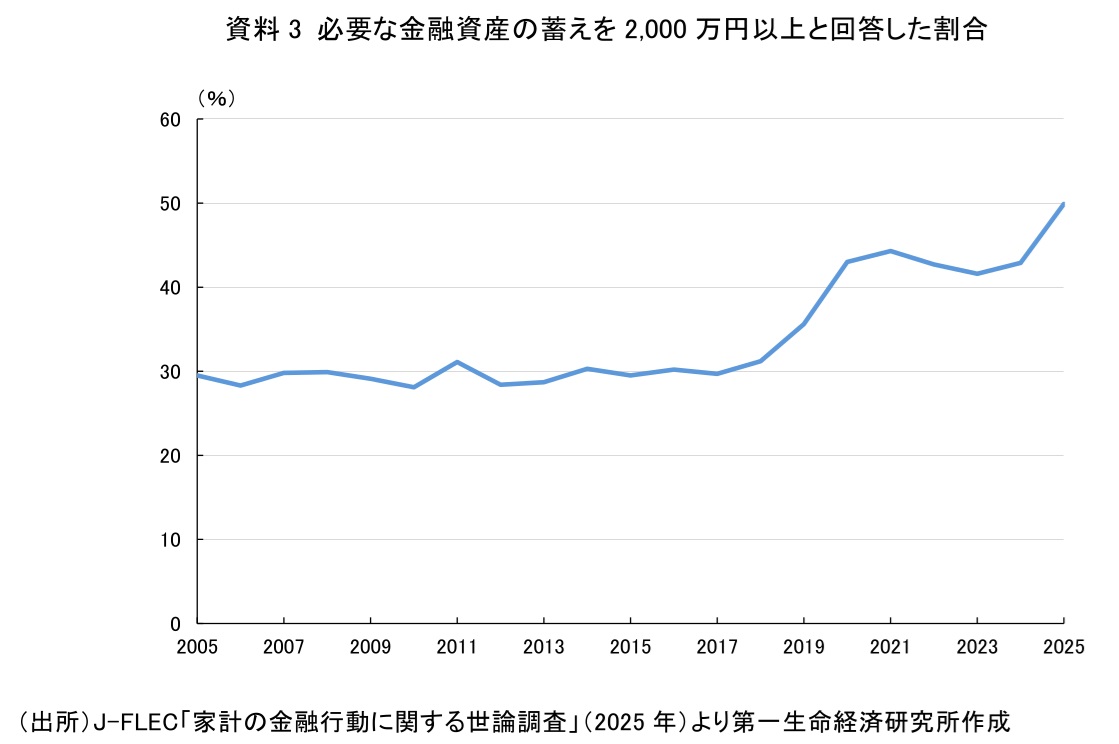

高齢化の進行、長寿化が進む中で老後のための蓄財の意識が高まっているとみられる。こうした流れの一つの契機となったのは、いわゆる「老後2,000万円問題」だったと考えられる。金融庁のワーキング・グループが発表した報告書案において、高齢夫婦世帯が平均寿命まで生きた場合に年金収入だけでは生活費が約2,000万円不足する、という試算が話題を呼び、老後の資産形成の重要性が認識される大きなきっかけになった。実際に、金融経済教育推進機構(J-FLEC)の「家計の金融行動に関する世論調査」では、金融資産の目標残高を2,000万円以上とする割合が2018年:31.2%→2019年:35.6%→2020年:43.0%と急上昇、足元ではさらに上昇しており、2025年:49.9%に達している(資料3)。

2. 65歳以上世帯の保有する資産は金融+不動産あわせて1,600兆円超と推計

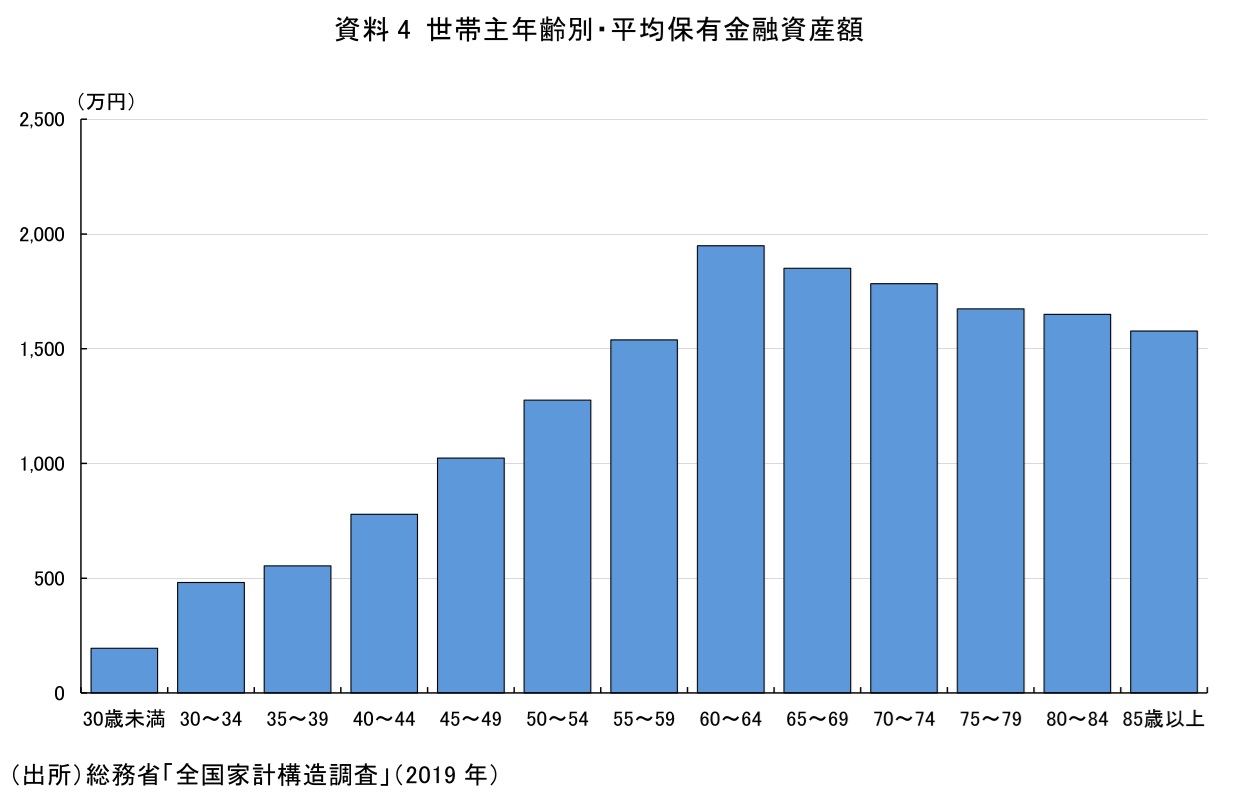

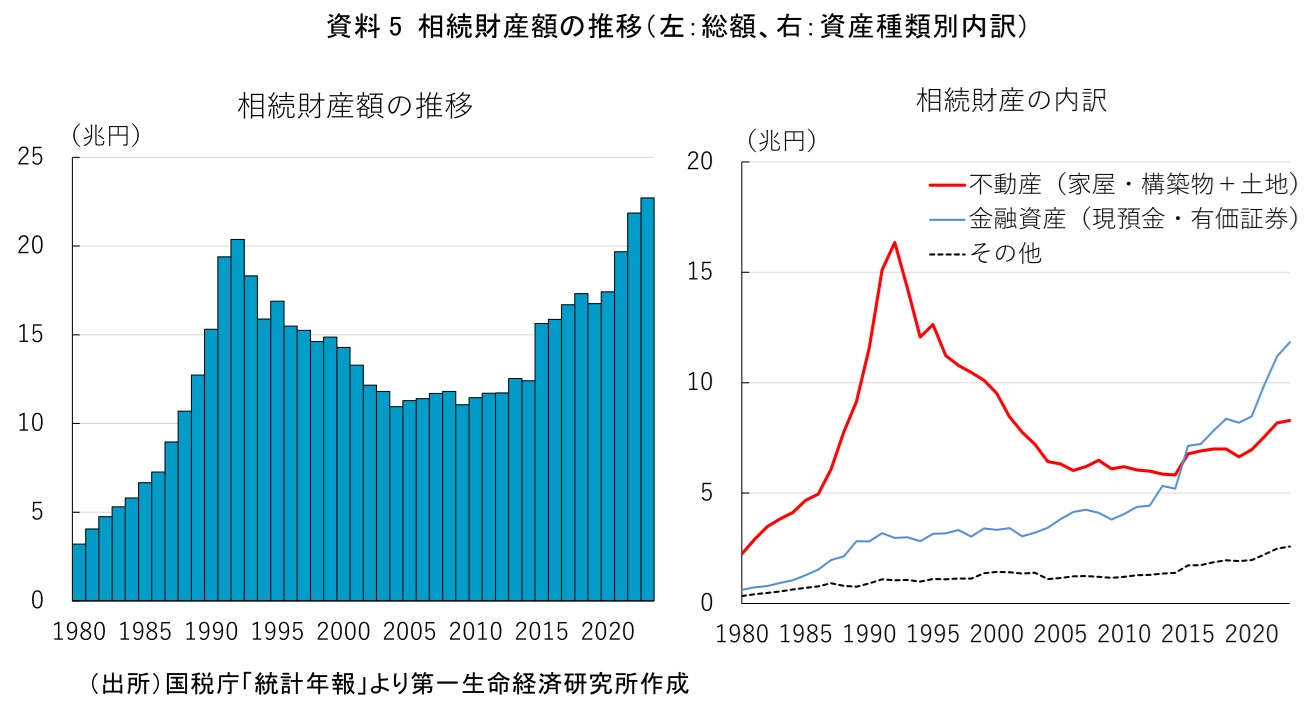

将来不安を抱える高齢者世帯であるが、平均的にはストックリッチの傾向がある。総務省統計に基づけば、85歳以上でも1,500万円を上回る(2019年時点、総務省「全国家計構造調査」、資料4)。60-64歳をピークに85歳以上の年齢階層にかけて平均資産額が少なくなる傾向がみられる。ただ、それでも平均資産額の水準は50代後半の平均と同等であり、多くの人が多額の金融資産を残した状態で亡くなっていることが示唆される。実際に税務統計をみても、直近値の2023年の相続財産(相続税における相続人の取得財産価額)は22.7兆円と年々増加している(資料5)。株価の上昇などを背景に金融資産の増加が目立つ状況であるほか、地価の上昇が定着しつつあることで不動産も増加傾向にある。

マクロ規模でもシニア層のストックは相応の規模を占めていると考えられる。2023年の国民経済計算年次推計によれば、家計の保有する金融資産は2,130兆円、不動産は1,207兆円に上っている(不動産は土地と固定資産の合計とみなしている)。総務省の全国家計構造調査に基づけば、金融資産・不動産いずれも5割程度を65歳以上世帯主の世帯が保有している。これを基にすると、金融資産と不動産合計で1,671兆円が65歳以上世帯主の世帯によって保有されているものと推計される(金融資産1,085兆円、不動産586兆円)。

3. 年金は実質目減り:高齢者の老後のお金の不安をどう緩和するか

これだけのストックを有するにもかかわらず、高齢者がなかなか大胆な取り崩しに踏み切れない背景には、「いつまで生きるかわからない=いくらお金を貯めておけば良いかは死ぬまでわからない」という「長生きリスク」の存在がある。また、高齢者の場合にはマクロ経済スライドを通じて、年金額の実質目減りが進んでいく宿命にある。将来の実質所得減少が明らかな状態にある中で、なかなか消費に前向きにはなりにくいという事情はあるのだろう。

年金の仕組みをおさらいしておくと、マクロ経済スライドの仕組みを通じて、人口動態などに応じて各世帯の実質的な年金水準は縮小する仕組みになっている。なお、厚生労働省の示す財政検証では、実質賃金の上昇する経済ではそれに合わせて実質年金額が増加する姿が描かれている。一点注意しておきたいのは、新規裁定者(年金を新たにもらい始める人)の年金は賃金で改定されるため、厚労省試算の通り実質賃金の拡大が実現すれば、「将来の年金受給者が現在の年金受給者よりも多くの実質年金額を受け取る」ケースは生じうる。しかし、既裁定者(年金を既にもらっている人)の年金は基本的に賃金ではなく物価で改定され、マクロ経済スライドが毎年適用されることになる。このため、「現在年金を受け取っている人の将来受け取れる実質額が増える」ことは基本的に生じない。

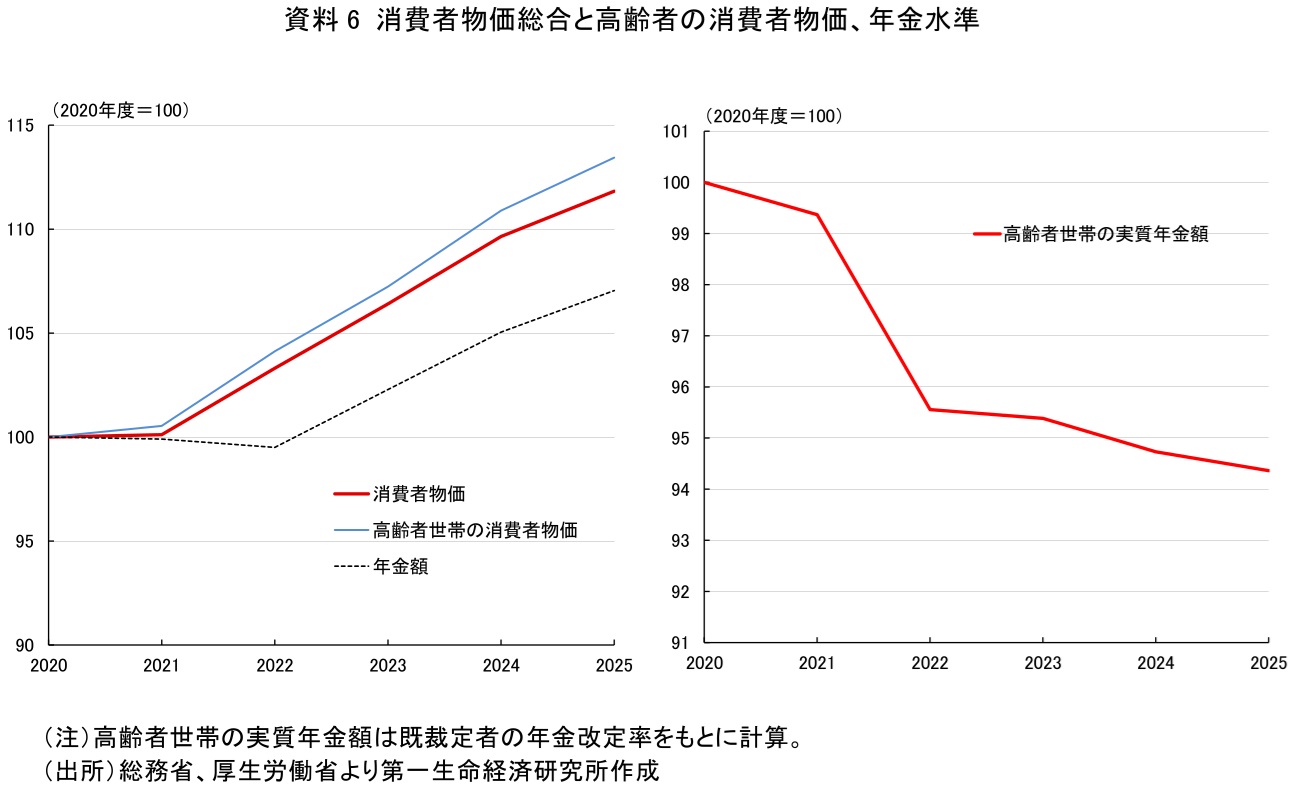

また、年金収入は物価上昇率(消費者物価の総合指数)によって毎年改定が行われ、インフレにフォローする仕組みになっている。一方で、高齢者世帯はほかの世帯に比べて消費に占める必需品支出の割合が高い。昨今のインフレは食料品主導で進んでいることに特徴がある。品目ウェイトを高齢者の消費に合わせて物価を再集計すると、消費者物価総合指数よりも高くなる。この点で物価調整自体も高齢者の生活水準を完全に維持する形にはなっていない。計算した高齢者の物価指数と年金改定率を用いて、既裁定者の実質年金水準を計算すると、2020年度から5%強程度の実質目減りが進んでいる計算になる(資料6)。

フローの年金収入の実質目減りの進行と、いつ亡くなるかはわからないという不確実性の下で、高齢者世帯は資産に多くのバッファーを設けることが合理的な行動となっている。インフレが定着したことで従来マクロ経済スライド発動の障壁となっていた「デフレ下発動の制限」(物価が上がらないもとではマクロ経済スライドを発動しない)も解消されつつある。この点は年金制度の持続性を高めているのではあるが、その分高齢者世帯が年金の実質目減りに直面する形になっている。

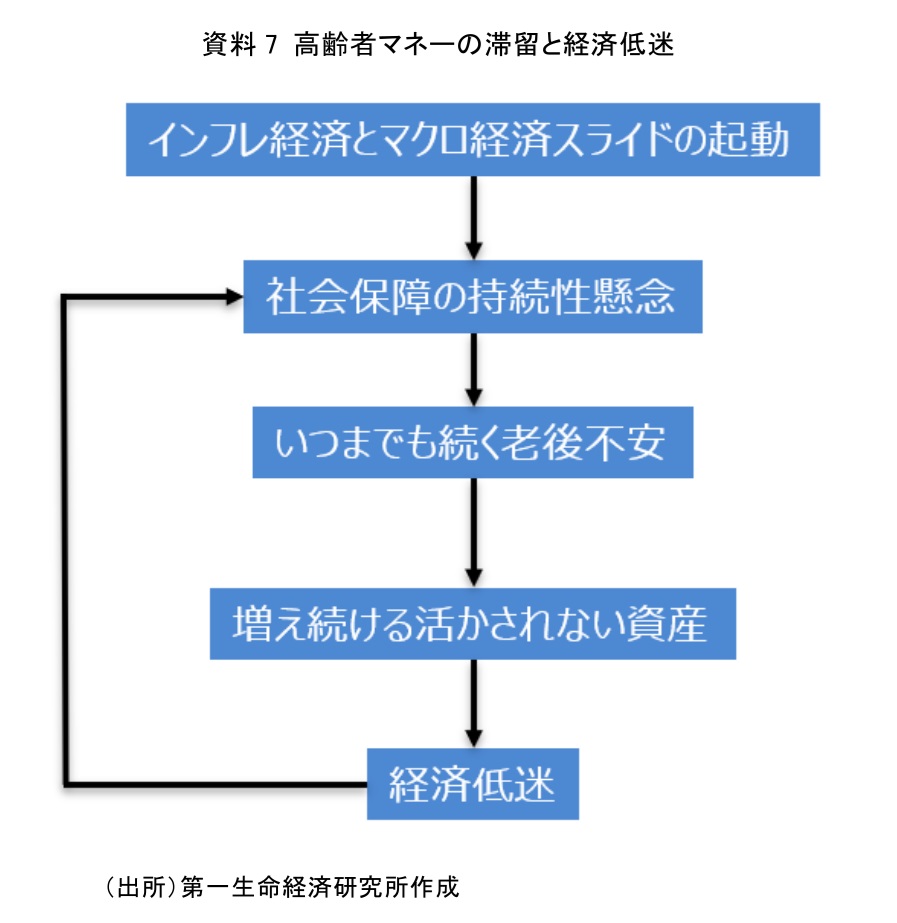

インフレ経済とマクロ経済スライドの本格発動、それに伴う社会保障の持続性懸念、長寿化に伴って、「高齢者になっても続く老後不安」が生じている(資料7)。このため、資産を取り崩さないことが合理的な選択となり、活かされない資産が増加、高齢者消費の足かせとなっている。経済の低迷は更なる社会保障の持続性懸念にもつながることになる。経済の主たるプレイヤーとなりつつある高齢者消費の低迷を少しでも抑止することが、今後の日本経済を論じるうえで重要性を増している。

Ⅱ. 高齢者のキャッシュフローを変えるリバースモーゲージ

1. リバースモーゲージとは何か

前章では、日本の高齢者世帯の保有資産と支出の状況をみてきた。一般的な日本の高齢者世帯は、住宅や土地という資産を持ちながらも、フローの収入が制限されているため、貯蓄を切り崩して老後の生活費に充てている様子が垣間見えた。また、フローの年金収入の実質的な目減りと、いつ亡くなるかわからない不確実性のもとで、近年では貯蓄性向が高まっており、消費に回らない資産が増加していることもわかった。この状態を解消する選択肢の1つに、高齢者が自宅に住み続けながら、自宅を担保として資金を借り入れるリバースモーゲージがある。ここでは、リバースモーゲージとは何か、どのような市場を形成しているのかについて述べる。

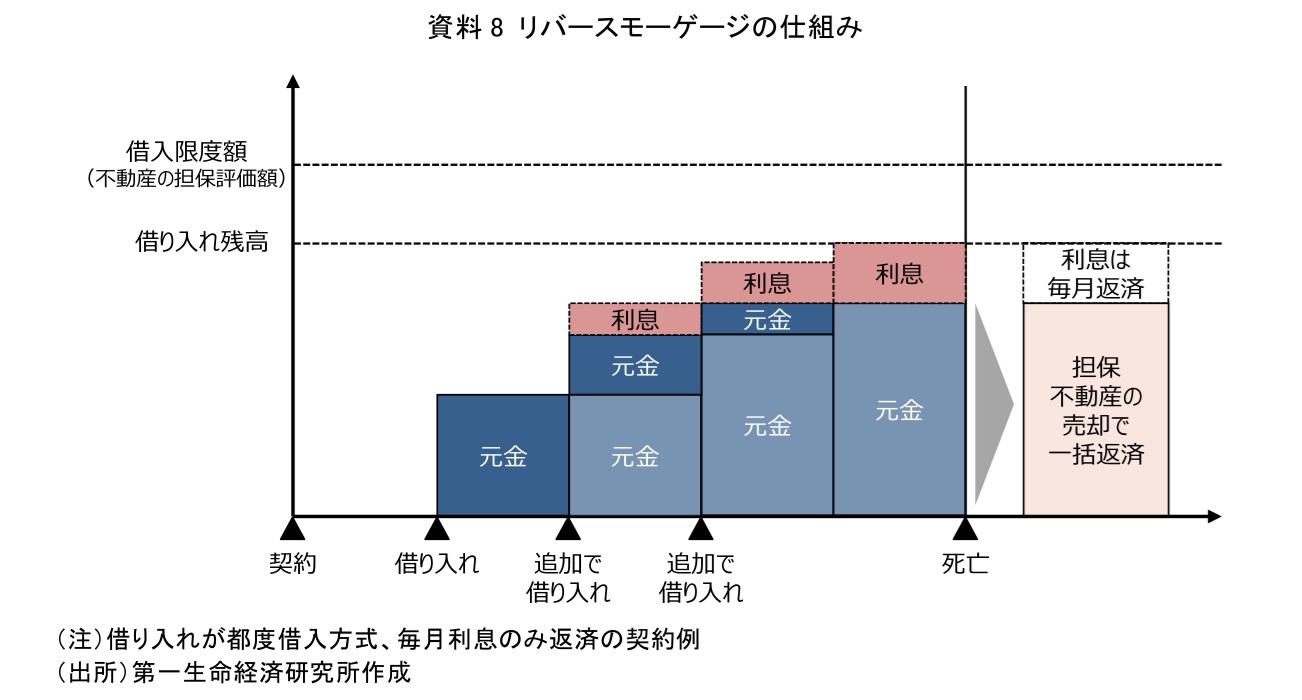

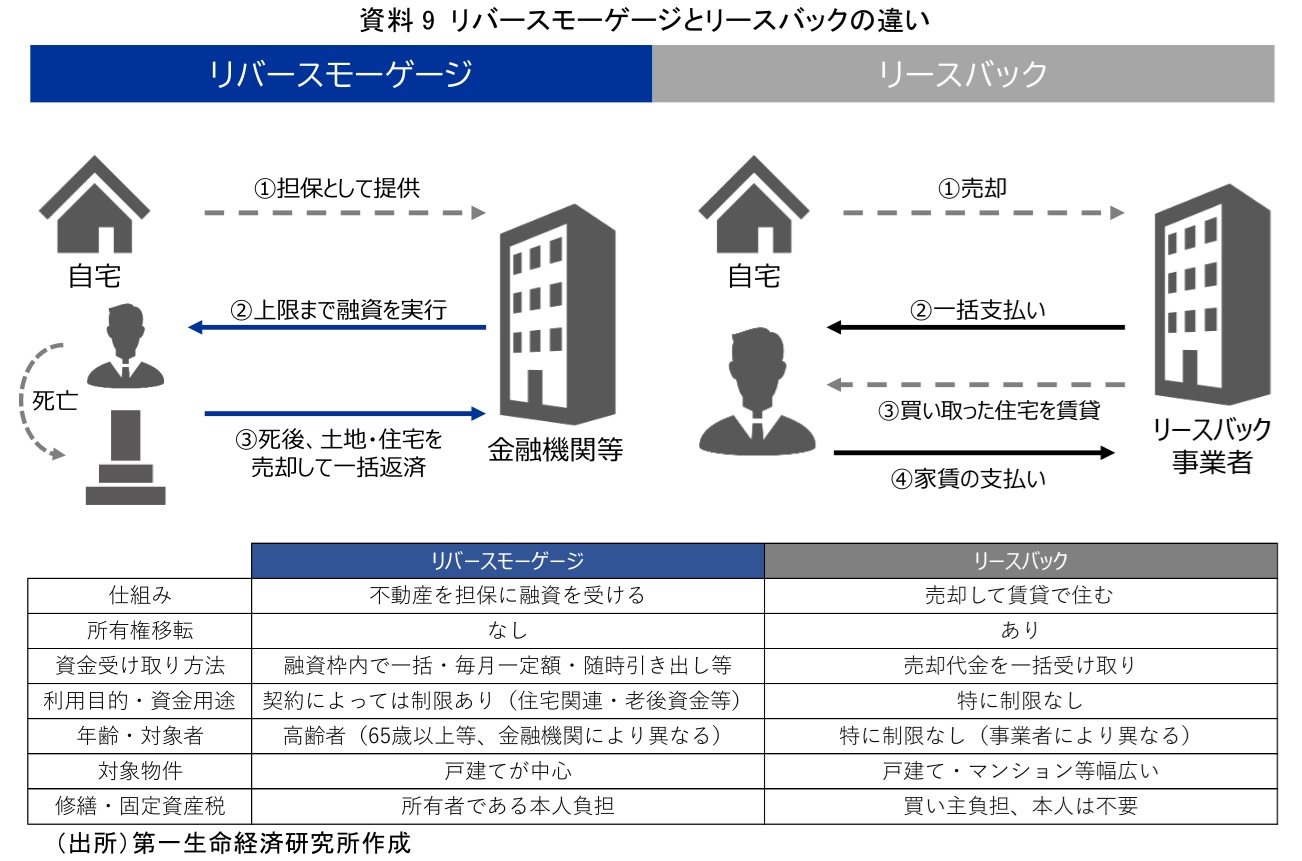

リバースモーゲージとは、高齢者が所有する不動産を担保として金融機関等から融資を受ける金融商品の一種である。一般的な住宅ローンと異なる最大の特徴は、返済の仕組みにある。通常の住宅ローンでは、まとまった金額を一括で借り入れた後、毎月元金と利息を返済していき、借入金を完済すると自宅に対する担保権が解除される。リバースモーゲージでは、不動産の評価額をもとに算出した融資限度額の範囲内で借り入れを行うが、返済は、生前は基本的に利息のみの支払いであり(利息も元金に繰り入れて、生前は全く支払いが発生しないケースもある)、担保に入れた不動産を死亡時に売却することで借入残高を一括返済する仕組みになっている。借入残高の変化に着目すると、通常の住宅ローンは返済が進むことで徐々に借入残高が減少していくのに対し、リバースモーゲージは死亡時の一括返済を前提として、(限度額を上限として)融資を受けるたびに借入残高が増加する「逆の動き」になることから、「リバース」と呼ばれている(資料8)。

また、借り入れ方法と相続人が残債務を返済する義務の有無によって、いくつかの類型に分けることができる。まず、借り入れ方法は、契約時に一括で借り入れる「一括借入方式」と融資限度額の範囲内でいつでも借入ができる「都度借入方式」がある。そして、不動産価格の低下等により、担保不動産を売却しても借入金が完済できなかった場合に、相続人が残債を返済する必要がある「リコース型」と、残債を返済しなくてよい「ノンリコース型」がある。ノンリコース型の方が、貸し手の貸し倒れリスクが高くなるため、リコース型より適用金利が高く設定されているほか、融資限度額が低くなる傾向がある。担保不動産を売却した結果、残債務以上の金額で売却できた場合は、余剰金は相続人が受け取ることになる。

また、リバースモーゲージによく似た金融商品にリースバックがある。不動産をキャッシュに転換するという点は同じだが、リースバックは不動産を売却するため、所有権が手元を離れる点が大きく異なる。リースバックの場合は、自宅を売却後、賃貸として借り受け、毎月家賃を支払うことで、住宅に住み続けることになる(資料9)。

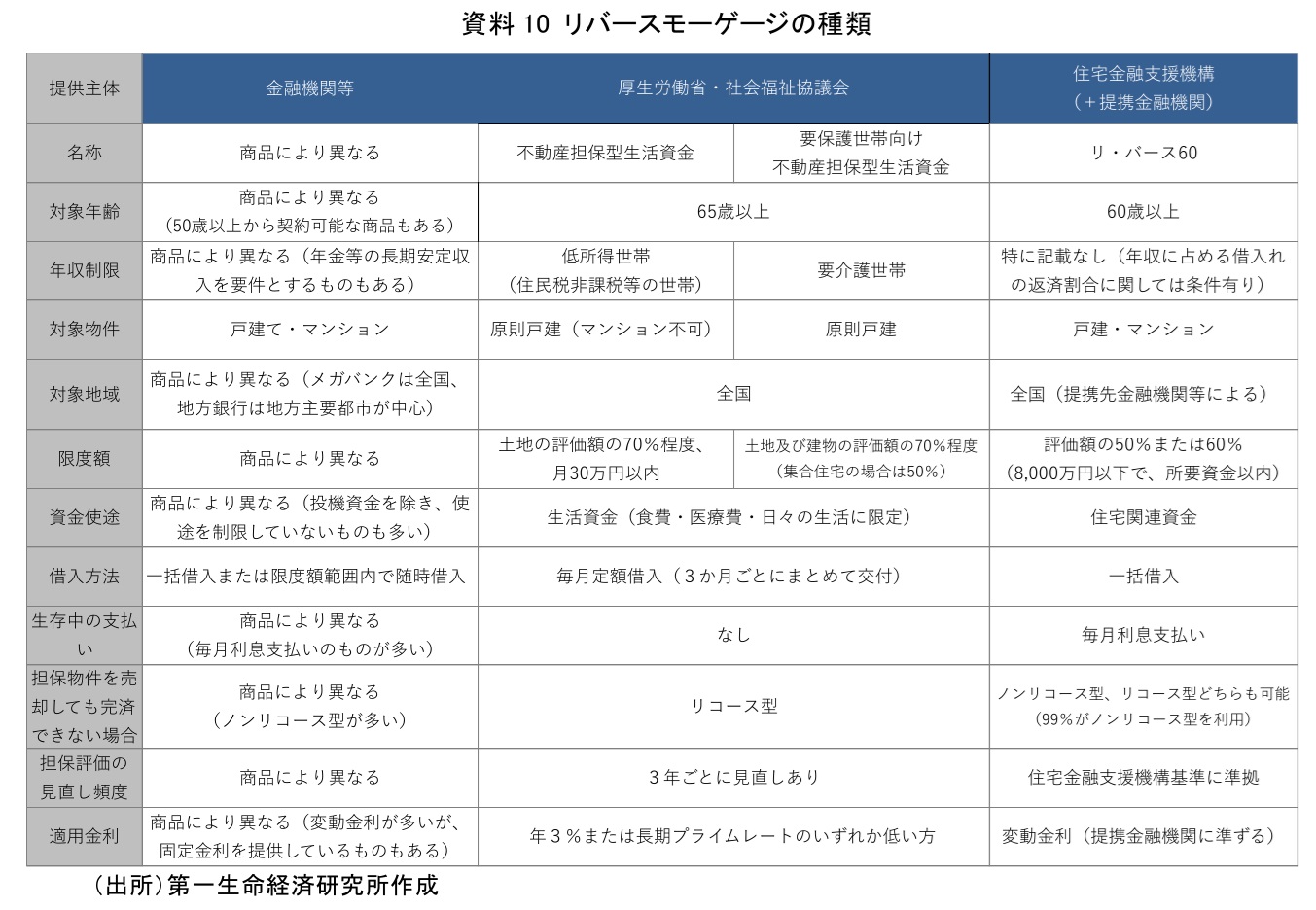

現在、日本で提供されているリバースモーゲージは、大きく分けて3つある。民間の金融機関等が提供するもの、厚生労働省が主管し、全国の社会福祉協議会が実施主体となる「不動産担保型生活資金」、そして、住宅金融支援機構が金融機関を通じて提供する「リ・バース60」である(資料10)。

不動産を担保に融資を受けるスキームは同じだが、大きく異なるのは、借入金の資金使途である。民間の金融機関等が提供するリバースモーゲージ商品は、投機資金を除き、多くは使途を制限していない。一方で、社会福祉協議会が実施する不動産担保型生活資金は生活資金のみ、住宅金融支援機構が提供するリ・バース60は住宅関連資金(リフォーム、建て替え、住み替え、住宅ローンの支払いへの充当等)にのみ活用ができる。また、正確には、リ・バース60はリバースモーゲージ型の住宅ローンであるため、申し込み時点で住宅を所有している必要はないという特徴がある。

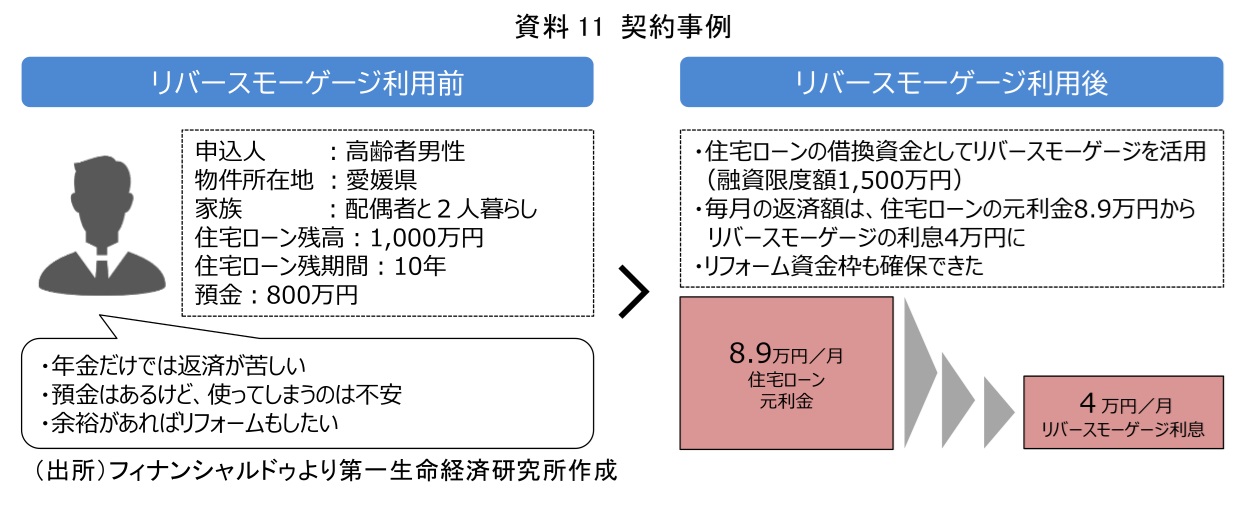

では、これらのリバースモーゲージは実際にはどのように利用されているのだろうか。具体的な契約事例をみてみたい。

以下の資料11は、リバースモーゲージを住宅ローンの借り換え資金に活用した契約事例である。申込人は残期間が10年、残高が1,000万円の住宅ローンを抱えており、毎月の住宅ローン返済額は8.9万円であった。年金だけでは毎月の返済が苦しく、預金は800万円あるが今後の生活のためになるべく使わずに残しておきたいと考えていた。そこでリバースモーゲージを利用し、融資限度額1,500万円を得ることで、住宅ローン残高の1,000万円を返済し、毎月の返済はリバースモーゲージの利息部分の4万円に減らすことができている。この契約事例では、借入金を元々の住宅ローンの返済に充てているが、借入金の使途の制限がない契約であれば、生活費や生前贈与の資金などにも活用することができる。

ここでリバースモーゲージを利用する前によく考えなければいけないのは、「本当にいまキャッシュが必要なのか」ということである。本稿執筆時点の住宅ローン変動金利は約0.7%~0.8%前後だが、リバースモーゲージの変動金利は3%前後を適用している商品が多く、一般的に、リバースモーゲージの借入利率の方が高い。いま手元に毎月の住宅ローンを支払っていけるキャッシュが十分にあるなら、リバースモーゲージを利用するより、そのまま住宅ローンを支払って完済してしまった方が、結果として残る資産額は多くなる可能性がある(住宅ローン完済時、死亡時の担保不動産の評価額に依るため、一概には評価できない)。リバースモーゲージは本質的には、「自身の資産である不動産を、本来であれば売却して現金化するところを、住みながら前倒しで現金化する」ということであり、そのために借入をする、ということである。高齢者で資金調達の必要がある人にとっての資金調達方法の一つであり、すべての高齢者が利用すべき商品というわけではない。まずは、自分のニーズに合致するものなのか、何がリスクなのかをよく理解したうえで、利用を検討すべきだろう。

2. 主要国のリバースモーゲージ

これまでみてきたように、手元に資金が必要で不動産を相続財産として残さないのであれば、リバースモーゲージは高齢者の生存中のキャッシュフローを改善し、さまざまな消費活動の選択肢を増やす手段になりうる。高齢者にとっても、経済全体にとっても有効な選択肢の1つであるが、世界各国ではどのように利用されているのだろうか。

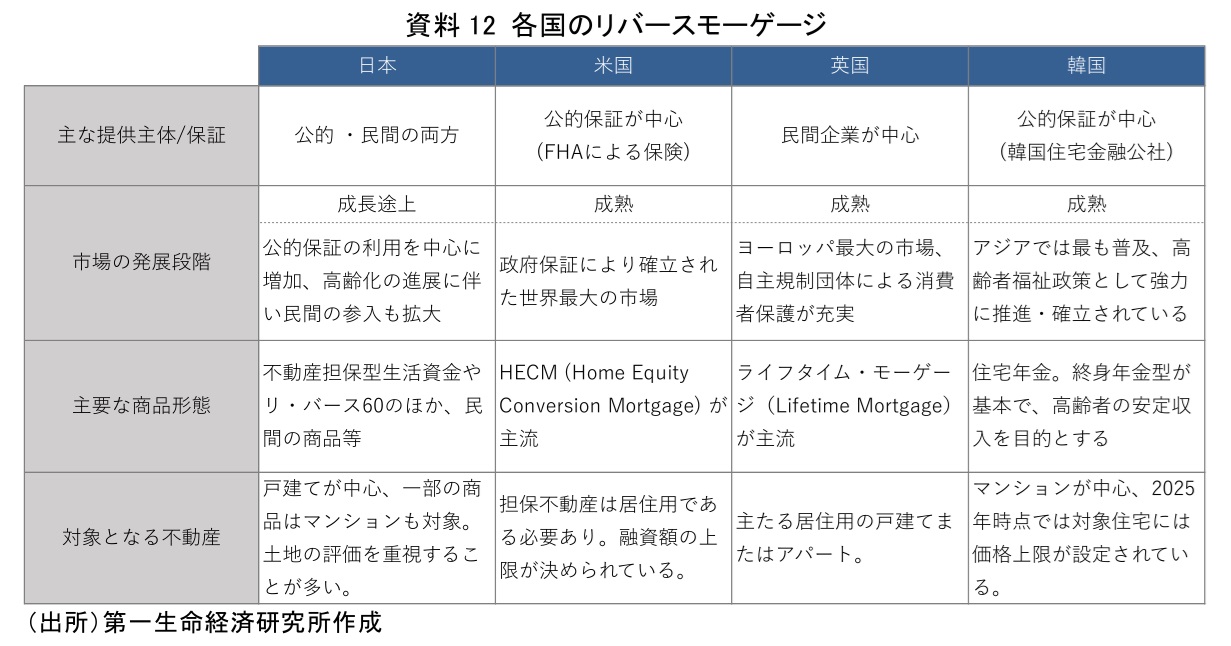

金融商品として、リバースモーゲージが最初に導入されたのは、20世紀後半の欧米と言われている。米国では1961年にメイン州の銀行が最初のローンを提供している。その後、1989年に連邦住宅局(FHA)が貸し倒れリスクに対する公的保険を付保したリバースモーゲージ「HECM(Home Equity Conversion Mortgage)」を導入し、信頼性が確立されて市場が大きく成長した。現在も政府系保証が市場の主流となっている。HECMの仕組みとして、利用対象は62歳以上、融資期間中の元利返済は一切なく、借入資金の使途も特に制限はない。

英国ではリバースモーゲージはエクイティ・リリースと呼ばれ、1960年代から民間保険会社を中心に発展した。1990年代に金利上昇と住宅価格の下落により、担保割れが問題となったことを契機に、業界団体であるエクイティ・リリース・カウンシルが商品規制等を整理し、以降はノンリコース商品が広まるようになった。現在のエクイティ・リリースの主流は、「ライフタイム・モーゲージ」であり、55歳以上が対象、融資期間中の返済は利息のみ支払うものから、担保の売却時に一括で元利返済するもの等、複数のタイプがある。

アジアで最もリバースモーゲージが普及しているのは韓国である。韓国では、年金制度での高齢者のカバー率が高くなく、彼らの収入を安定させる制度として、政府が韓国住宅金融公社を提供主体としたリバースモーゲージ制度「住宅年金」を発足させた。住宅年金は、利用対象は55歳以上、2024年時点では居住する住宅価格が12億ウォン以下であること、となっている。融資は基本的に終身年金で受け取り、融資期間中の元利返済はない。韓国では、高齢者世帯のほとんどが住宅を保有しており、その多くがマンションであるため、住宅年金もマンションを対象に普及している。 日本では、1981年に武蔵野市が開始した「福祉資金貸付事業」がリバースモーゲージの始まりである。これは、1年以上武蔵野市に居住する高齢者を対象に、戸建て・マンションを担保として、武蔵野市福祉公社の有償住宅サービス(ソーシャルワーカーと看護師の訪問、家事援助サービス、食事サービス等)の利用料を融資するものであった。その後、一部の自治体などが同様の制度を発足させたほか、民間金融機関等がリバースモーゲージに参入して広がりを見せたものの、リコース型の商品であったことから、バブル崩壊後の担保割れリスクなどにより、リバースモーゲージの普及は一時停滞することとなった。2000年代に入り、高齢化の進展と住居資産活用の必要性からリバースモーゲージが再注目され、2007年に住宅金融支援機構が「リ・バース60」の提供を開始、民間の参入も徐々に拡大しており、リバースモーゲージの普及が進んでいる最中である(資料12)。

3. 日本のリバースモーゲージ市場

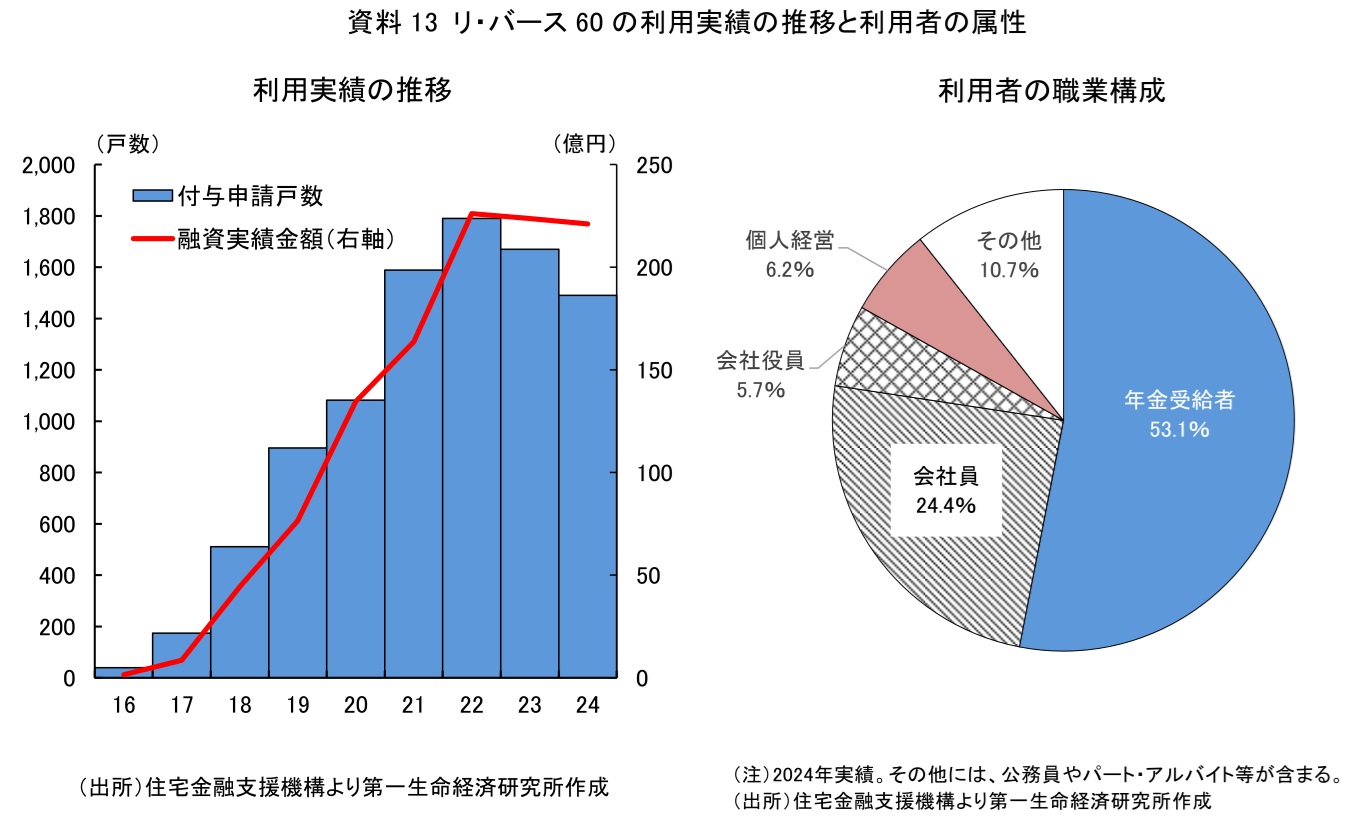

それでは、現在の日本では、どの程度リバースモーゲージが普及しているのだろうか。住宅金融支援機構の「リ・バース60」は四半期ごとに利用実績が公表されており、その推移や利用者の属性がある程度わかる(資料13)。利用実績の推移を確認すると、制度開始以降、申請戸数は増加してきたものの、22年の付保申請戸数1,790戸、融資実績額226億円をピークに、足もとでは幾分減少傾向にある。「リ・バース60」の資金用途が住宅関連に限定されていることを鑑みると、高齢者世帯の新築住宅のニーズ減少や、リフォーム需要の一巡、数十年ぶりのインフレ率の上昇で住宅関連全体への支出そのものが縮小した影響も考えられる。累計でみると、直近24年時点の利用実績は9,241戸となっている。リバースモーゲージの利用対象になると考えられる、住宅を所有している65歳以上の単身世帯、夫婦のみ世帯は、国立社会保障・人口問題研究所によれば、25年時点で約1,141万世帯であるため、「リ・バース60」の利用世帯は利用対象世帯のうち約0.08%程度ということになる。民間の金融機関等が提供している商品を含めて考えても、まだまだ普及が進んでいないといえるだろう。利用者の属性は制度開始以降、大きくは変化しておらず、平均年齢は69.5歳、平均年収は388.3万円、職業構成は年金受給者と会社員が約77%を占める。その他に、会社役員や個人経営者、公務員やパート・アルバイト等が利用している。

それでは、日本のリバースモーゲージ市場はどこまで成長するのだろうか。今後ますます人口減少、高齢化が加速すれば、利用対象である高齢者世帯が増加することに加え、不動産を相続資産としてではなく自身の生前の生活に活用しようと考える高齢者が増え、リバースモーゲージ市場も拡大する可能性がある。ここでは、国立社会保障・人口問題研究所の高齢者世帯数の予測値を使い、リバースモーゲージ市場の潜在的な成長見通しを確認していきたい。

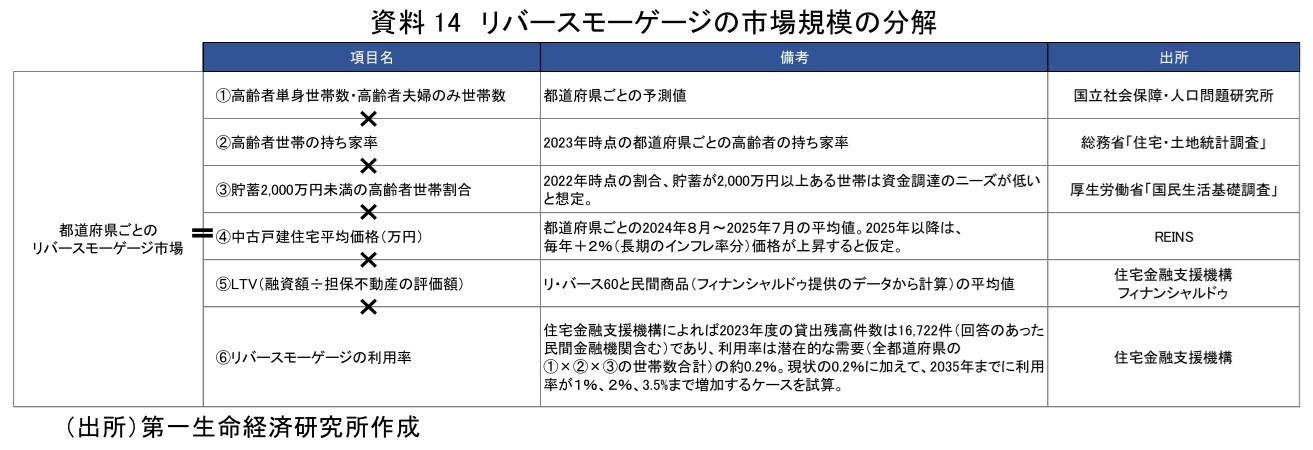

まず、都道府県ごとのリバースモーゲージの市場規模を以下の項目に分解して考える(資料14)。

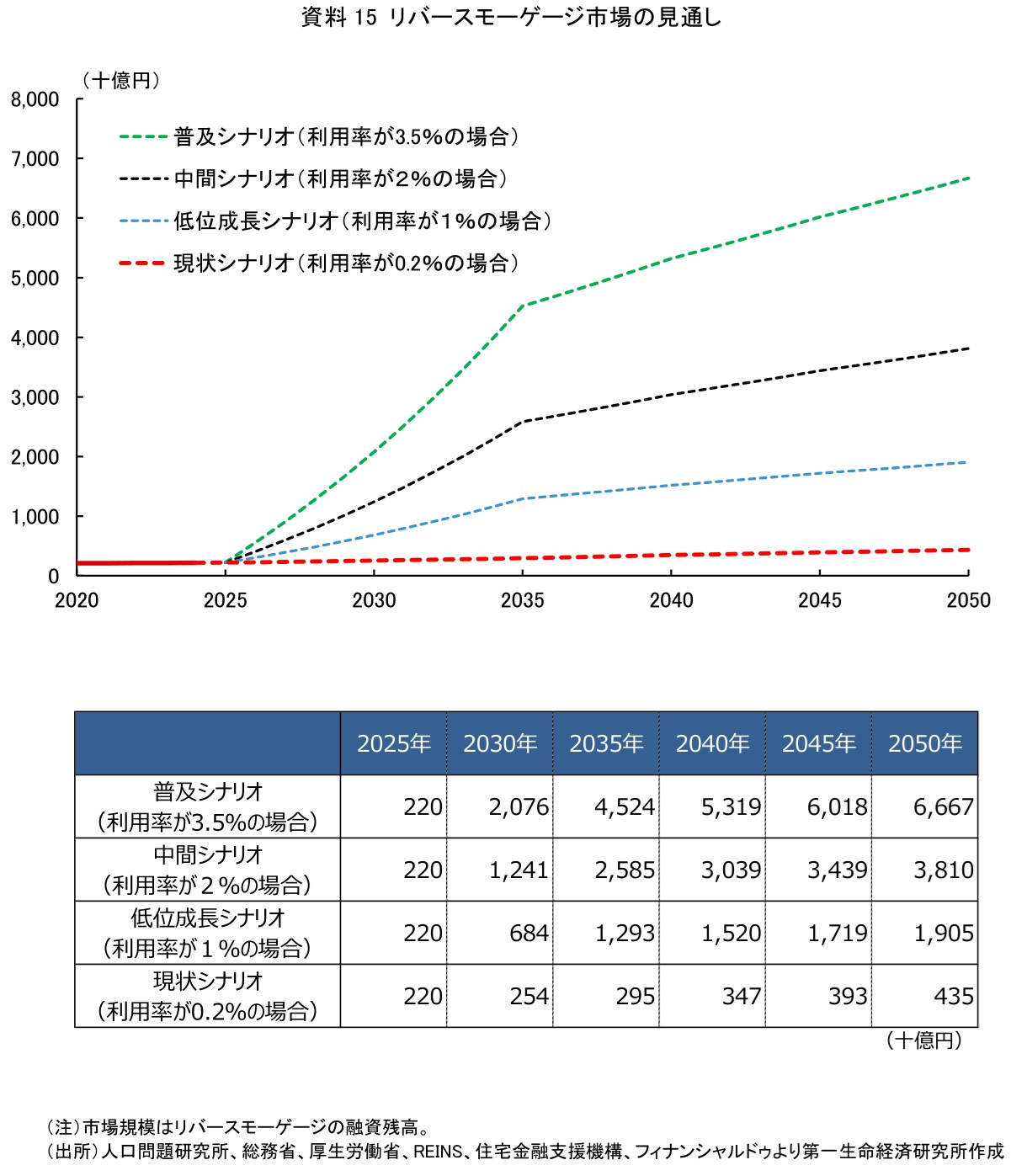

①高齢者単身世帯数・高齢者夫婦の世帯数とするのは、リバースモーゲージを利用すると考えられるのは、不動産を相続資産として考える必要のない世帯が中心だからである。②高齢者世帯の持ち家率は、主に①のうち住宅を所有している高齢者がリバースモーゲージの利用を検討すると考えられるためである(厳密には、「リ・バース60」は申し込み時点で住宅を所有していなくても利用可能だが、既に住宅を所有しているケースが大半だと考えられるため、ここでは持ち家世帯を想定して試算する)。③貯蓄2,000万円未満の高齢者世帯割合を使用したのは、多くの家計の資産目標である2,000万円を超える貯蓄がある世帯ならば、資金調達ニーズが乏しく、リバースモーゲージの利用可能性が低いと想定したためである。④中古戸建住宅平均価格は、後述するように、日本では担保評価としては建物より土地の評価を重視する傾向があり、リバースモーゲージにおいては戸建住宅の利用が主流となっているためである。なお、2025年以降は、日銀が想定する長期的なインフレ率目標と同率の2%で、中古戸建価格も上昇していくと仮定した。⑤LTV(融資額÷担保不動産の評価額)は、「リ・バース60」とフィナンシャルドゥ提供の民間商品の契約データの平均値とした。⑥リバースモーゲージの利用率は、潜在的な需要(全都道府県の①×②×③の世帯数合計)のうち、どれだけの高齢者世帯がリバースモーゲージを利用しているかである。計算すると、2023年時点の潜在的な需要をもつ世帯は約732万世帯、住宅金融支援機構によれば、2023年度時点の貸出残高件数は16,772件(回答のあった民間金融機関の件数含む)であるため、利用率は約0.2%程度となった。他の国の利用率を、累積の契約件数と高齢者世帯数から概算すると、リバースモーゲージが世界で最も普及している米国では2024年時点で約3.5%、アジアで最も普及している韓国では2022年時点で約1.9%である(高齢者世帯数を貯蓄額などで潜在的な需要のある世帯に限定すると、利用率はさらに上昇する)。そこで、本稿では現状の0.2%の利用率に加えて、リバースモーゲージの普及が進み、2035年までに利用率が3.5%(米国と同程度の普及度合い)になる普及シナリオ、2%(韓国と同程度の普及度合い)になる中間シナリオ、1%になる低位成長シナリオも試算する。

以上の項目の数値を掛け合わせ、都道府県ごとのリバースモーゲージの融資残高を算出し、足し合わせて日本のリバースモーゲージ市場の潜在的な市場規模を試算した(資料15)。試算によれば、2025年時点の融資残高は2,205億円、利用率が現状の0.2%で推移した場合、2035年には2,953億円、2050年には4,353億円まで緩やかに拡大する。これは、高齢者世帯の増加とインフレ率の上昇に伴う中古戸建住宅価格の上昇で、融資残高が増加していくからである。仮に、リバースモーゲージの利用が普及し、利用率が1%に増加した低位成長シナリオでは2050年に1兆9,049億円、利用率が2%に増加した中間シナリオでは3兆8,098億円、利用率が3.5%まで増加した普及シナリオでは6兆6,672億円まで、融資残高が膨らむ。

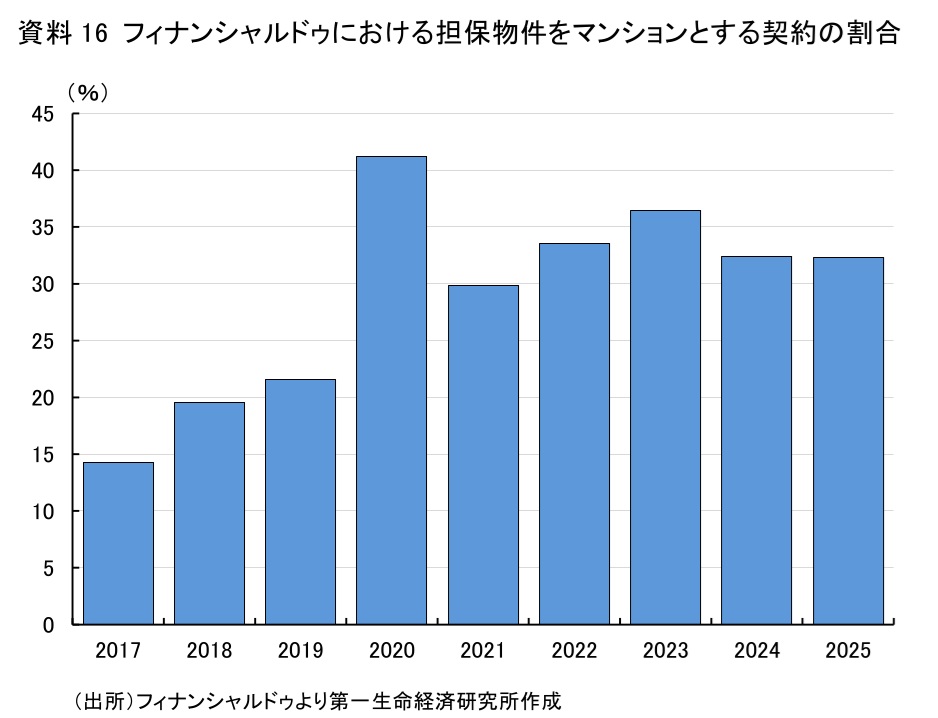

2024年度末時点での住宅ローンの融資残高は約227兆円であり、インフレ率を考慮すると2050年時点では約372兆円となる。普及シナリオでも、2050年時点で住宅ローン市場の1.8%程度の融資残高にとどまり、住宅ローンと比較して決して大きい市場とはいえない。ただ、高齢化や人口減少といった人口動態の変化や、インフレの定着などの経済環境の変化に伴い、潜在的なニーズが高まることで市場自体の拡大余地はあろう。特に、近年の不動産価格の上昇が続くもとで、インフレ(現預金の実質価値の目減り)が続けば、有効な資金調達方法としてリバースモーゲージの利用が進み、短期的にも市場が拡大する要素になりうる。また、取扱商品の拡充により、今後市場が拡大していく可能性もある。現状では、日本のリバースモーゲージ市場は戸建住宅を対象とした商品が多いが、マンションを担保物件とした契約も増加しつつある。資料16は、フィナンシャルドゥの契約に占める区分建物(マンション)を担保物件とした契約の割合である。フィナンシャルドゥではマンションを担保物件とした契約保証にも注力しており、リバースモーゲージ保証を開始した2017年から件数は増加し続け、足もとでは全体の約3割を占める。ただ、後述するように、マンションの場合は、契約に際して築年数や専有面積等の条件が課されることもあり、市場全体では十分に活用が進んでいるとは言い難い。今後、市場全体でマンションを担保物件としたリバースモーゲージの活用が広がれば、リバースモーゲージ全体の利用率も上昇していくと考えられる。リバースモーゲージの利用や認知拡大が進めば、高齢者の将来不安を和らげる効果が期待できるだろう。

Ⅲ. 資産形成におけるリバースモーゲージの活用

1. 不動産を活用した資産形成手段としての位置付け

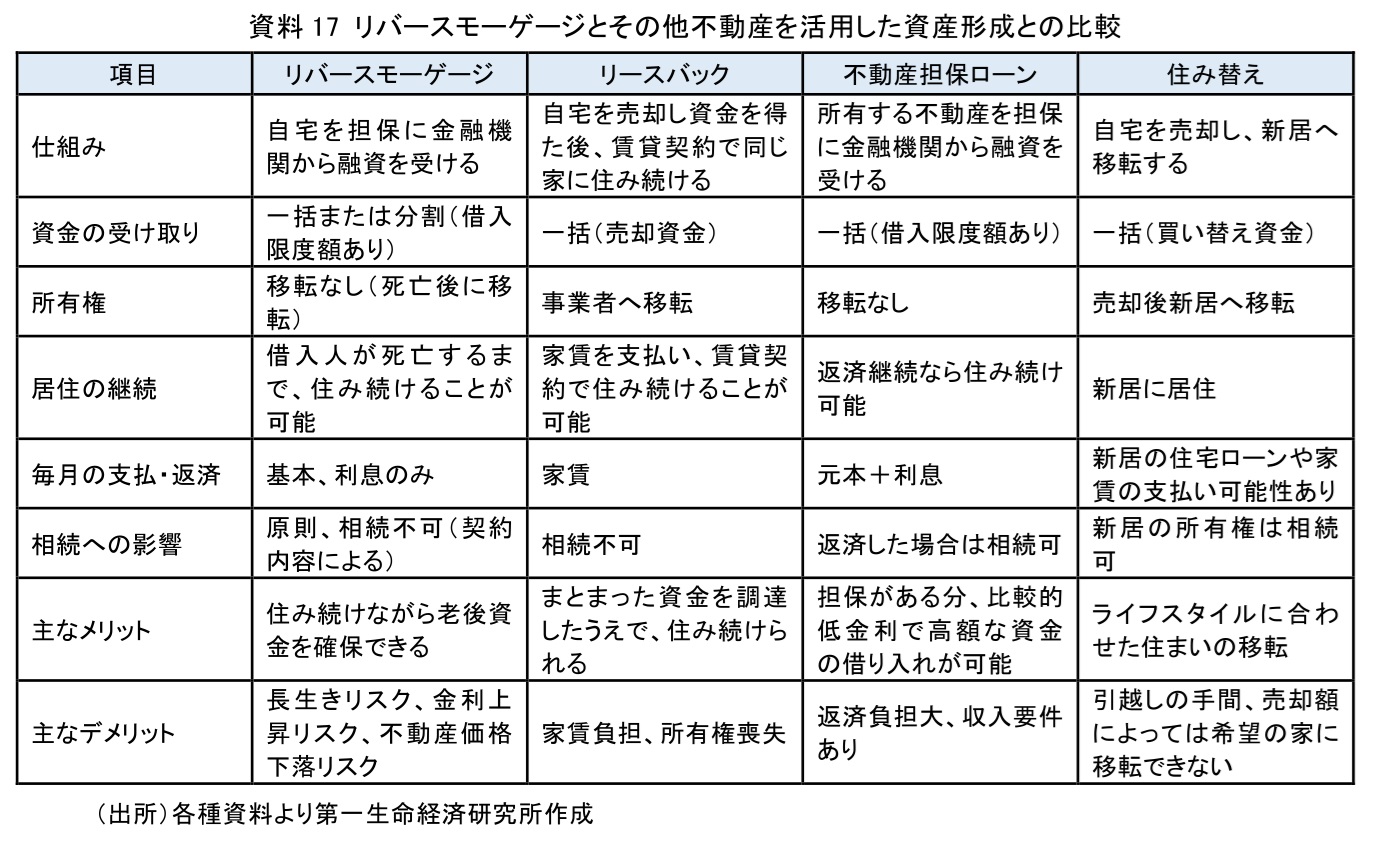

不動産を活用した老後の資産形成はリバースモーゲージだけではない。前章で述べたリースバックのほか、自宅など保有する不動産を担保に金融機関から融資を受ける不動産担保ローン、自宅を売却し、より低廉な住居に住み替える方法などがある。資料17は、それらの特徴を比較したものである。たとえば、自宅に住み続ける意向がそれほど強くなければ、住み替えという選択肢も考えられる。資金需要が一時的なものであれば、不動産担保ローンの活用も検討に値する。

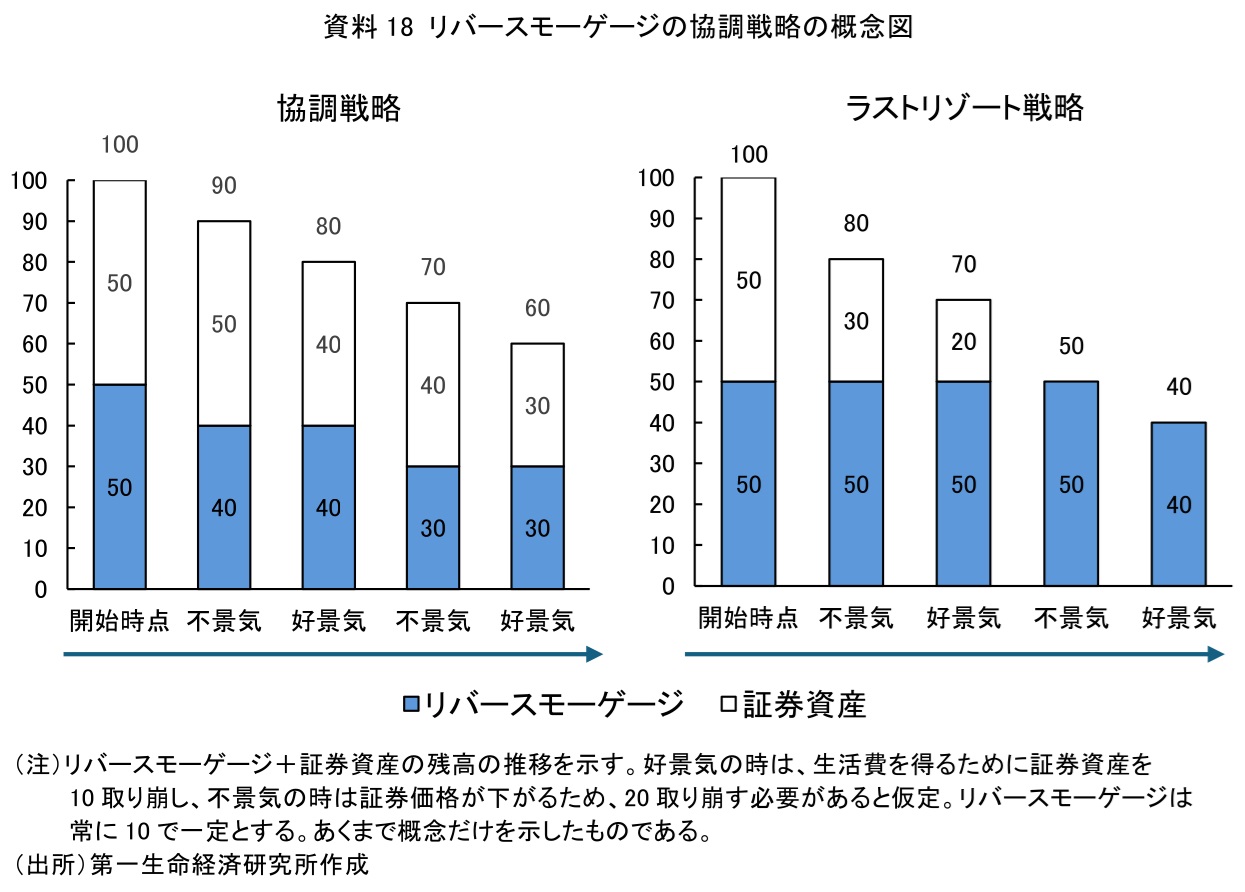

このように複数の手段がある中、リバースモーゲージが普及している米国では、リバースモーゲージを老後の資産活用における「ラストリゾート」と捉えられてきた。主に資金が枯渇した際の最後の手段という位置付けだ。

ただ、近年では老後資金のポートフォリオに組み込むことを推奨する向きもある。老後資金を証券資産で積み立てていた場合、資金が必要な時に市場が低迷していれば予想より少ない額となるなど、資産を取り崩す際の市場リスクがある。この点について、Walker et al. (2021)は、リバースモーゲージの活用により市場変動リスクを抑えられると指摘する。具体的には、証券投資の収益がプラスのときは証券を取り崩し、マイナスのときはリバースモーゲージを活用するという「協調戦略」をとった場合、ラストリゾートとして活用するよりも資金枯渇リスクが低下すると示している。同研究を概念的に示したものが資料18である。

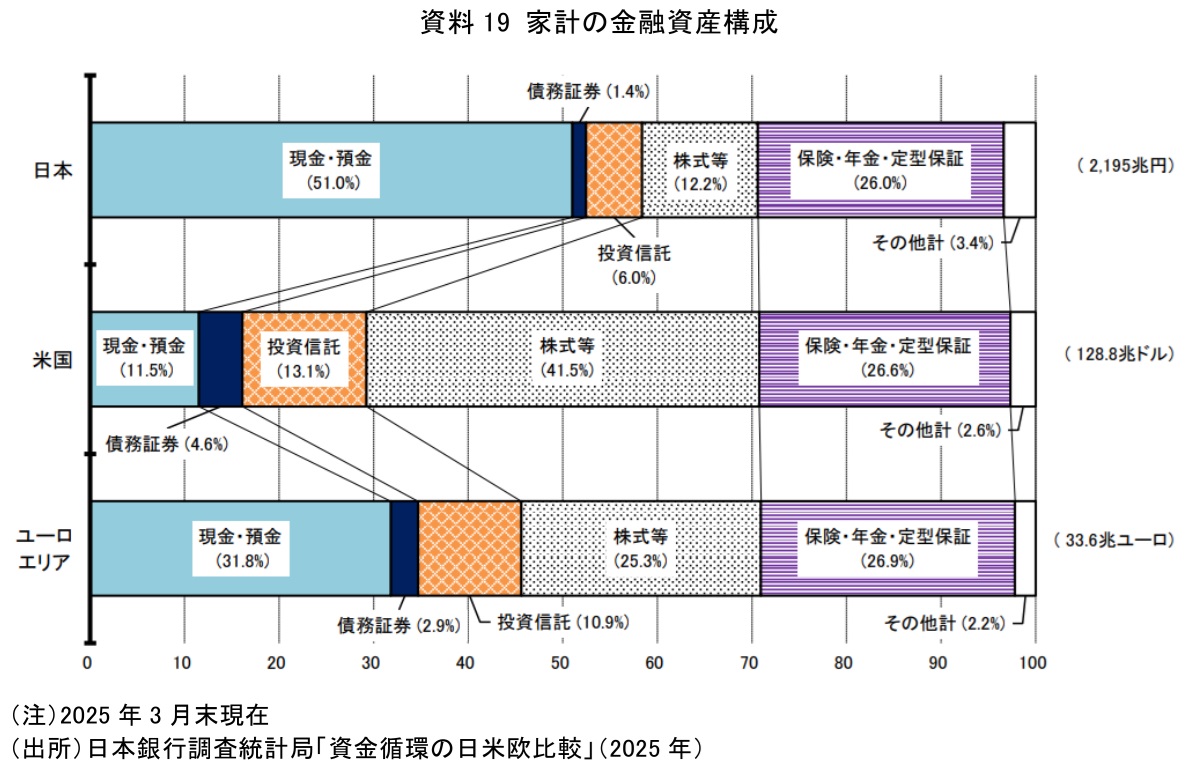

翻って日本では、リバースモーゲージの利用は一般的ではなく、位置付けが議論になるような状況には至っていない。まず、その認知度は、50歳以上では20%程度にとどまる(フィナンシャルドゥ,2024)。また、欧米と比較して現金・預金比率が高く、投資信託や株式などのリスク性資産の保有が少ない(資料19)。米国では、市場リスクの緩和策としてリバースモーゲージが見直されているが、そもそも日本ではそうしたリスク自体をあまり抱えていないのである。一方で、このままインフレが定着すれば、現預金中心のポートフォリオは資産価値の目減りというリスクを抱えることとなる。インフレヘッジの重要性が一層高まるとともに、既に若年層を中心に新NISAが拡大していることなどから、リスク資産への投資比率は今後高まることが予想される。それに伴い、老後資金を取り崩す際の協調戦略の視点が一段と有用になると考えられる。

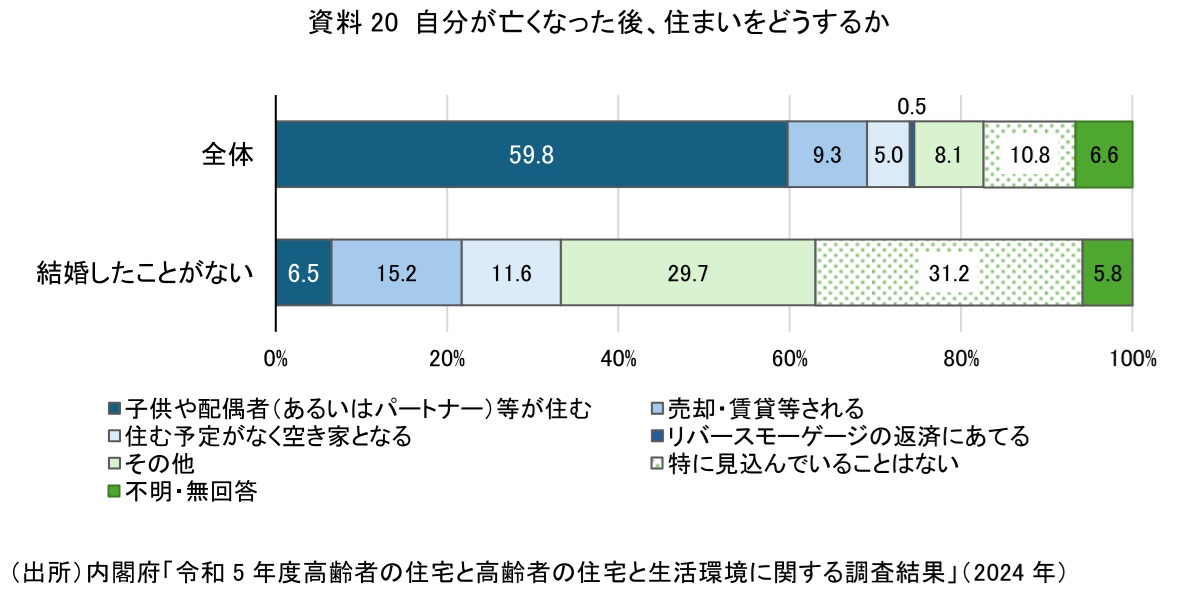

これらを踏まえると、現時点ではリバースモーゲージは日本の資産形成手段として十分に普及していないため、今後の動向は、認知度向上や利用拡大、さらに「貯蓄から投資へ」の進展状況に左右されるといえる。そもそも現状では、持ち家志向が根強い一方、購入した住宅を老後どうするのかという視点が乏しい面がある。内閣府の「高齢者の住宅と生活環境に関する調査結果」によると、「自分が亡くなった後、住まいをどうするか」という問いに対して、約6割が「子供や配偶者(あるいはパートナー)等が住む」と回答している(資料20)。一方で、結婚したことがない者に限ると、「特に見込んでいることはない」(31.2%)や「住む予定がなく空き家となる」(11.6%)との回答が相対的に高い。この結果からは、「子供や配偶者が住む」と回答した人の中にも、実際には自分の死後に、自宅の処分に具体的な見通しがなく、「とりあえず家族に任せる」という意識が含まれている可能性がうかがえる。リバースモーゲージの普及には、まずは「将来的に家をどうしたいのか/どうするべきか」を意識し、限られた条件下でのベストなあり方の検討が必要であろう。

2. 消費者へのメリット

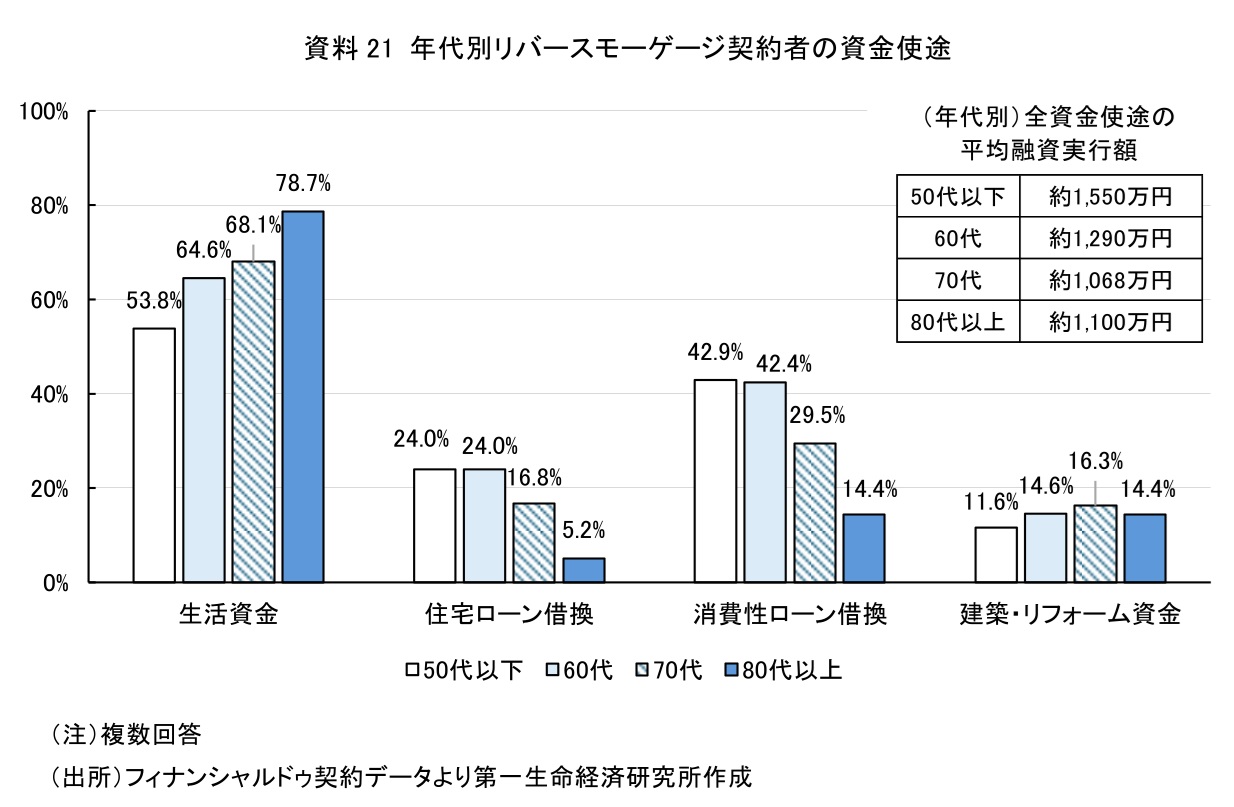

実際にリバースモーゲージの利用においては、資産価値の高い不動産を保有しているが、日々の生活資金には余裕がない「ハウスリッチ・キャッシュプア」の高齢者に特にメリットがある。フィナンシャルドゥのデータによると、リバースモーゲージ契約者の資金使途は生活資金が多く(資料21)、使途が生活資金のみである契約者の融資実行額は平均で約780万円にのぼる。Ⅱ章で述べたとおり、リバースモーゲージの変動金利は3%前後を適用している商品が多い。仮に変動金利が年3.35%時に一括で借りた場合、月々の支払は約2万2,193円である。また、必要な時に必要な分を借りるプランであれば、借入金額に応じた利息のみ負担する。たとえば、自宅のバリアフリー化や老朽化対策のために300万円借りるケースでは、月々約8,535円の支払いとなる。このように、金利の負担のみで大きな資金の借入が可能なことが、リバースモーゲージの特徴である。

特に重要なメリットは「エイジング・イン・プレイス」への寄与である。これは、高齢者が住み慣れた地域で安全かつ自立して快適に暮らすことを意味する。一般的に、高齢になるにつれ「住み慣れた場所に住み続けたい」という意向は強まる。リバースモーゲージを活用すれば、住居を手放すことなく暮らしを維持できるうえ、得られる資金で生活支援サービスの利用も可能となる。

また、高齢者にとって、転居による環境変化は「リロケーションダメージ」と呼ばれる心身の不調を引き起こすリスクがある。生活資金の確保を目的に住み替えや子世帯の住宅での同居を選択した場合、こうした悪影響が及ぶ可能性は否めない。こうした点も、リバースモーゲージを活用するメリットである。

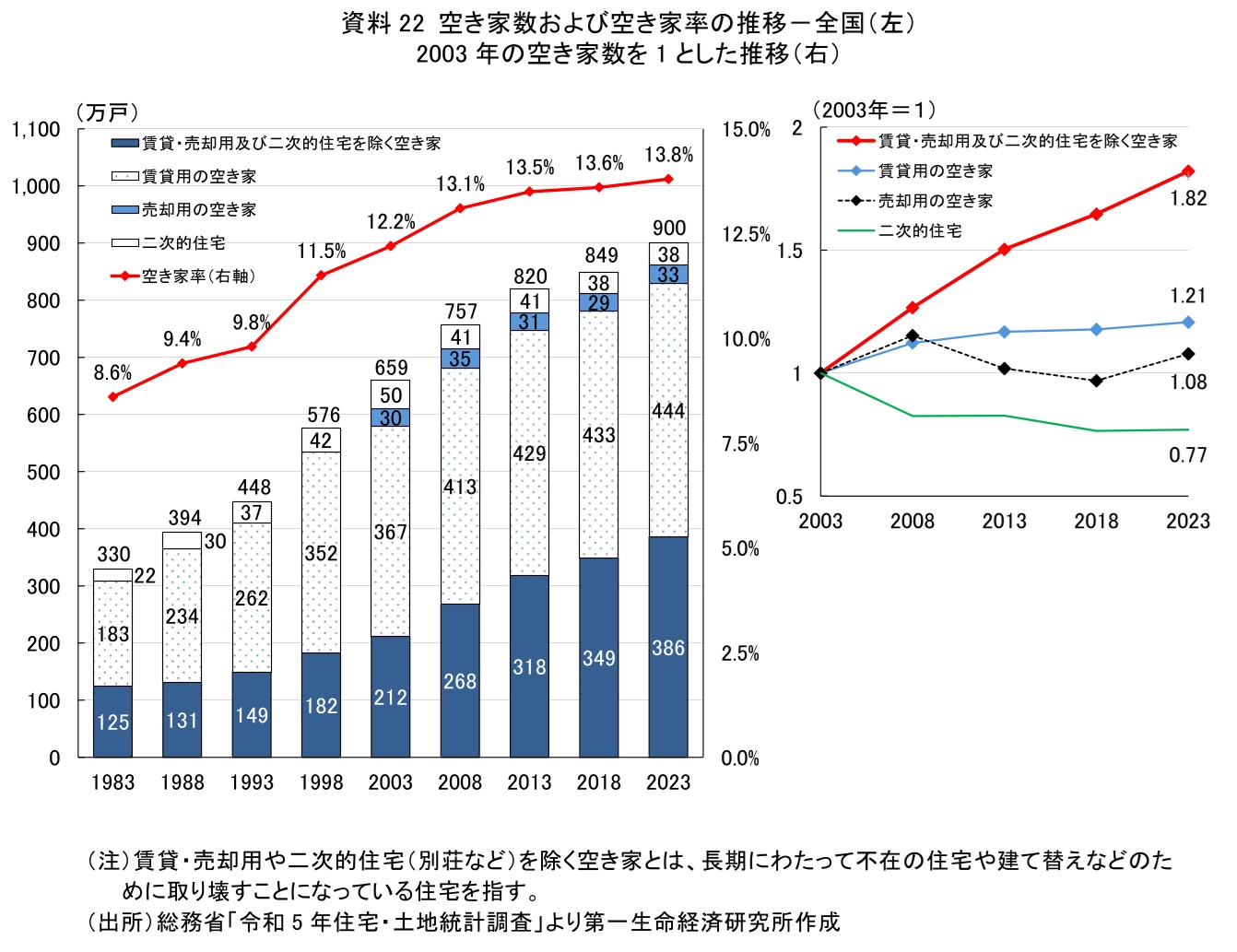

さらに、リバースモーゲージは、空き家問題にも寄与すると考えられる。2023年の空き家数は900万戸と過去最多で(資料22左)、なかでも賃貸・売却用や二次的住宅(別荘など)を除く空き家の増加率が高い(同右)。2025年以降、持ち家率の高い団塊世代が後期高齢者となることで、今後も空き家は増加すると見込まれる。

空き家が生じる要因の一つには、相続人がいない場合や、維持・管理の負担から住宅が放置されてしまうことが挙げられる。リバースモーゲージを活用し、生前に自宅を相続財産として残さずに処分する仕組みを整えておけば、死後に空き家問題が生じずに済む可能性が高まる。

3. 活用における課題

こうしたメリットはあるものの、リバースモーゲージを実際に活用するにあたっては、現状では制度面・個人面でそれぞれ課題がみられる。これらに対応することが、今後の市場拡大に向けた重要なポイントとなる。

(1) 制度面

制度面の課題として、「1)利用可能な住宅の制限」と「2)変動要素への対応」が挙げられる。

1) 利用可能な住宅の制限

利用できるエリアや住まいが限定されることが挙げられる。融資の可否と限度額は不動産の評価額によって決まるため、地価の高い大都市圏の方が融資を受けやすく、郊外では利用が限定される。実際に、フィナンシャルドゥのデータによると、リバースモーゲージの申込者の半数程度が希望額の融資を受けられているエリアがある一方で、たとえば、地方の郊外など大半が融資を受けられないエリアもある。また、契約によっては、利用対象が基本的に戸建ての物件となり、マンションでは築年数や占有面積などの条件が課されることもある。つまり、リバースモーゲージは住宅を所有していれば誰でも利用できる商品ではない.。

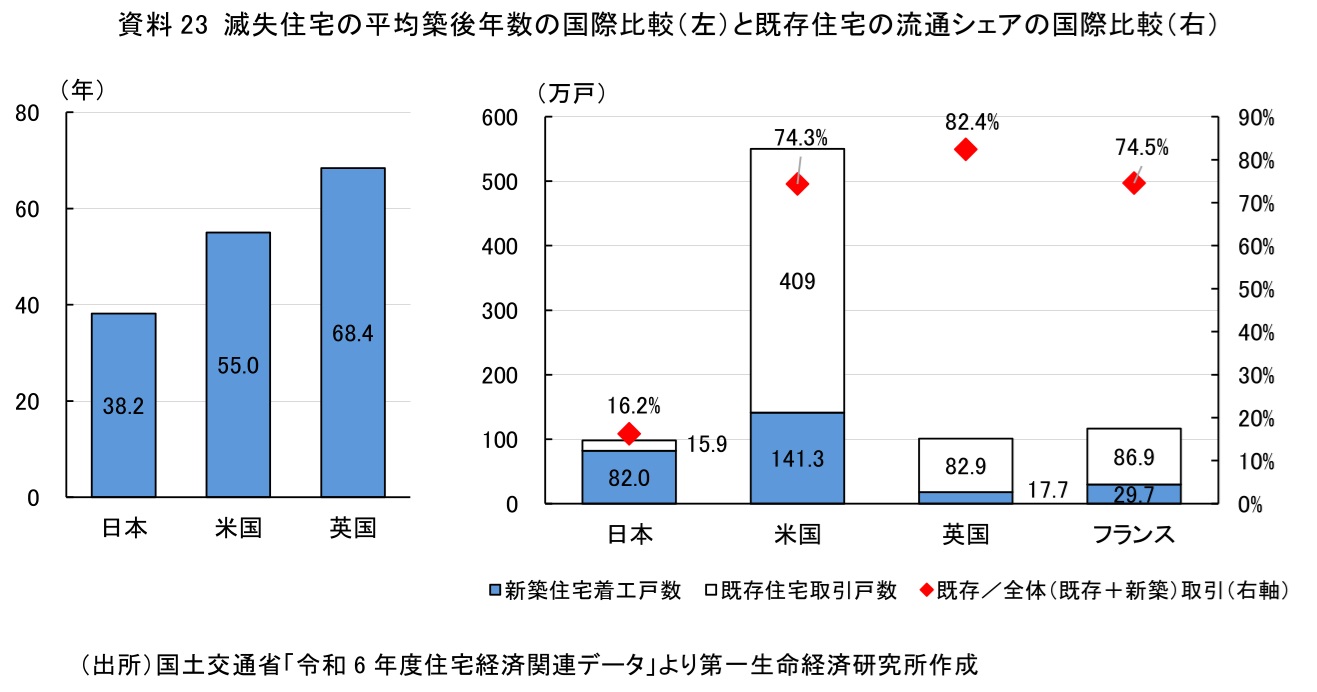

エリアによって利用可否に大きな差が生じる要因の一つは、日本の住宅事情にある。日本では、諸外国と比較して住宅が取り壊されるまでの年数が短い(資料23左)。また、住宅の流通量は中古住宅よりも新築住宅の方が多く、新築志向が強い(同右)。近年の住宅価格の高騰により、中古住宅への関心が高まりつつあるが、現状では建物の資産性は低いといえる。こうした背景もあり、リバースモーゲージの担保評価としては、建物ではなく土地の評価が重視されるため、エリアによる利用可否の差が生じやすいと考えられる。この差を縮小するには、建物自体の評価を上げることが一案となる。

したがって、リバースモーゲージの利用拡大には、建物のメンテナンスや修繕といったリノベーションの推進、中古住宅市場の活性化、さらには住宅を資産と捉える意識の醸成など、総合的な住宅政策の強化が不可欠となる。2025年11月に、国土交通省の社会資本整備審議会住宅宅地分科会が公表した、住生活基本計画(全国計画)の策定に向けた「中間とりまとめ」では、「特に高齢期の住生活を支えるように住宅を資産として活用できることが必要であり、既存住宅の性能や利用価値の『見える化』や、適切な維持管理と流通を支える評価制度(再投資への適正な評価を含む。)や金融制度の整備を実現していくことが求められる」との記載がある。政府のこうした方向性は、リバースモーゲージの普及に寄与するだろう。

2) 変動要素への対応

リバースモーゲージの利用は、契約期間が長期に及ぶことから、その安定的な利用に影響を及ぼす複数の変動要素をどのように管理するかが重要となる。

1つは、「金利上昇」である。リバースモーゲージは、変動金利で生存期間中は利息のみ支払う契約形態が一般的であり、住宅ローンと同様に金利が上昇すれば月々の支払額も増加する。対応策としては、余裕を持った資金計画や、適切な融資比率(担保評価額に対する借入金額の割合)の設定によってキャッシュフローの安定性を保つことが有効となる。

次に、「不動産価格の変動」がある。契約によっては、毎年または数年毎に融資限度額の見直しが行われ、地価の下落や担保物件の評価額変動に伴い、融資限度額が減額される場合がある。一方で、保守的な融資比率を設定することで、不動産価格の見直しを行わない仕組みを採用するなどの対策が講じられている商品もある。また、現在では、資料10に記載のとおり「ノンリコース型」が主流になりつつあり、相続人に負担が及ばない仕組みが整備されている。

最後に「寿命」がある。前述のとおり、一般的な契約では生存期間中は利息のみを支払い、元本は死亡後に自宅を売却して返済される。利息負担のみで借入ができる点がリバースモーゲージのメリットである反面、長生きするほど総支払額は増える。他の要素と同様に、余裕を持った資金計画を立てるほか、前述の「協調戦略」のように、証券資産等と組み合わせた総合的な資産管理などが、資産全体の枯渇リスクの抑制に寄与する。

リバースモーゲージの利用にあたっては、こうした変動要素が内在することへの理解と適切な管理が極めて重要となる。これらは三大リスクとして、従前より指摘されてきた(注1)。そうした背景を踏まえ、近年の商品設計においては、一定程度織り込まれ、リスク低減に向けた仕組みが整備されつつある。今後の普及に向けては、金融機関がこうしたスキームを基盤として、地域特性や利用者の資産状況・生活設計に応じた丁寧な説明やコンサルティングを付加することが重要となる。同時に、利用者自身もリスクの存在を正しく理解し、商品や金融機関がどのような対策を講じているのかしっかり確認することが、商品選定や安心してリバースモーゲージを活用するポイントとなろう。

(2) 個人面

次に、個人における課題は、主に「1)認知度・理解度」、「2)遺産動機」、「3)加齢による認知機能の低下」の3点が挙げられる。

1) 認知度・理解度

フィナンシャルドゥによると、50歳以上のリバースモーゲージの認知度は約20%にとどまる。老後に自宅に住みたいと考える人でも認知度は17.5%で、万が一老後資金が尽きた際に、それでも自宅に住み続けたいと思っても、その対応策として想起されづらい状況といえる。また、認知度に男女差はみられず、三大都市圏居住者の方が認知度が高い傾向にある。

加えて、リバースモーゲージを知ったとしても、その商品性が理解されない可能性がある。上山(2020)によると、リバースモーゲージについて簡単に説明した後、「商品の内容がよくわからない/仕組みが理解できない」と回答した人は約4割であった。よくわからないから検討しない、あるいはニーズに合っているかわからないまま契約してしまう、といった行動につながる恐れがある。実際に、住宅金融支援機構の住宅ローン貸出動向調査によると、保証会社等がリバースモーゲージを取り扱う上での課題として「高齢者及び相続人への商品説明」が最も多く挙げられていた。

また、同研究では、金融リテラシーが高くないほど、理解できないとする割合が有意に高まることを示している。米国でも、高齢者が利用しない要因分析が進んでおり、同様に金融リテラシーが理解力に影響を与えることを示す研究が多々ある。こうした研究では、金融リテラシーは、Lusardi and Mitchell(2011)のビッグスリー(複利、インフレ、分散投資)で測られることが一般的であるが、金融広報中央委員会の金融リテラシー調査(2022年)によると、日本の60〜70代のビッグスリーに関する質問の正答率は、複利50%、インフレ73%、分散投資58%となり、インフレ以外は高いとはいえない。リバースモーゲージの普及には、金融リテラシー向上も課題となるだろう。

なお、上山(2020)では、男性や有配偶者、金融資産残高の多くない人などの理解力が低いとの結果も得られている。これは、理解力というよりも、関心が低く理解しようとする気がないのかもしれないと解釈されている。一方で、理解力を高める要因としては負債の保有が挙げられている。多くは住宅に関わるローンのため、借入等の経験から理解力が高まると考えられる。

認知度・理解度が低い背景の一つとしては、外部への相談経験が乏しいことがあると考えられる。金融広報中央委員会の「金融リテラシー調査(2022年)」によると、リバースモーゲージに限らず、金融商品を選択する際に金融機関の窓口で相談している人は21.5%であり、専門家・アドバイザーに相談している人はわずか5.5%であった。こうした状況も踏まえ、政府の資産運用立国実現プランに基づき、J-FLECは、中立的な立場から、金融経済に関するアドバイスを提供する人材の育成・拡充を進めている。外部への相談機会の充実は、リバースモーゲージの認知度・理解度を高める機会にもなるだろう。また、リバースモーゲージを取り扱う金融機関が拡大すれば、その分、窓口相談の場において個人が情報に触れる機会が増加し、認知度・理解度の向上に寄与すると考えられる。

2) 遺産動機

リバースモーゲージは自宅の売却が前提となるため、基本的には契約時に推定相続人全員の同意が必要となる。相続を希望し同意しない人がいれば契約は進まず、またそもそも子供に住宅資産を残したいという遺産動機がある場合、リバースモーゲージは選択肢になりづらい。

濱秋・堀(2019)によると、子供の将来の暮らしが自分よりも悪くなることを予想している場合に貯蓄率が有意に高まる。近年のインフレや不動産価格の上昇により、子世代の暮らし向きへの不安感が高まると、子供に住宅資産を残したいという意識が強まるだろう。特に、リバースモーゲージの対象となるような土地評価額が高い住宅の場合、一度手放したらもう買えないかもしれないという心理が生じ、老後資産の取り崩しよりも「資産の継承」を優先させる可能性がある。

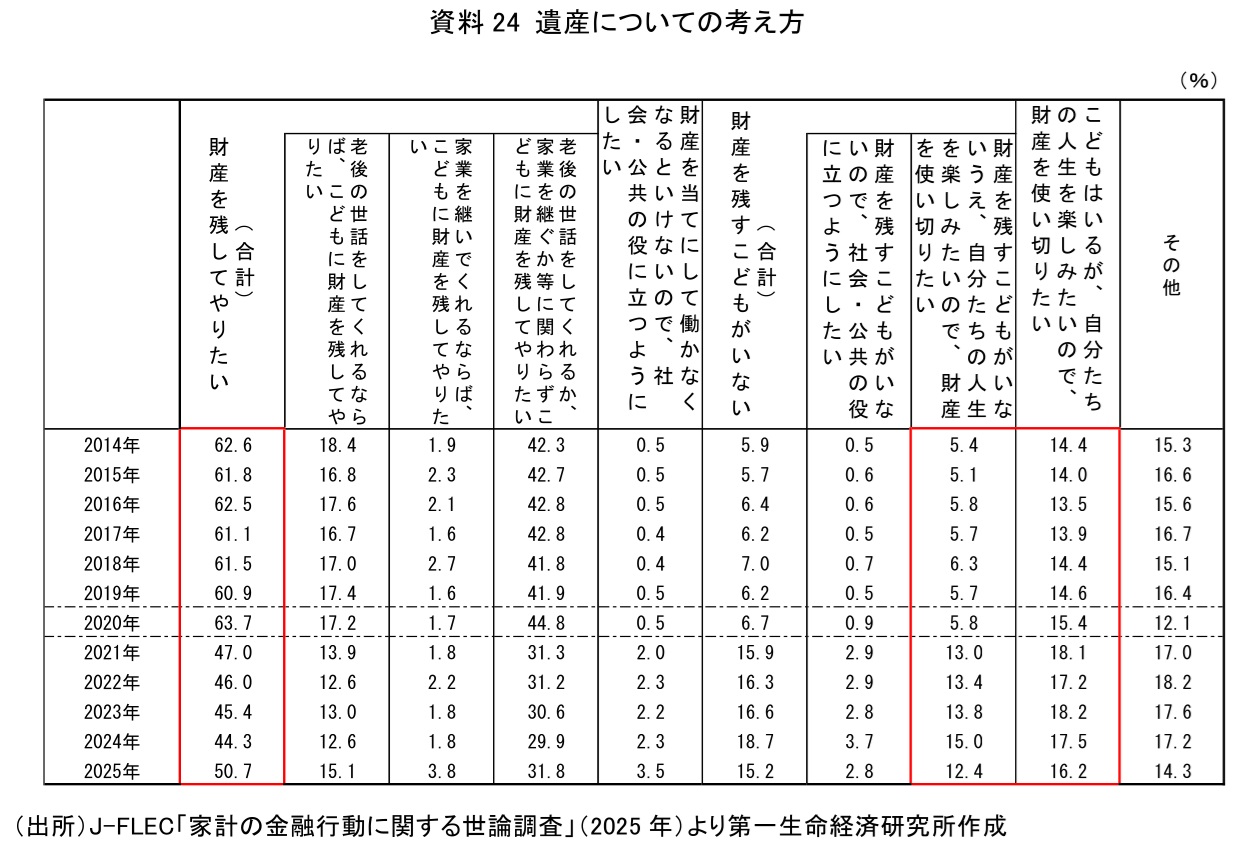

一方で、J-FLECの「家計の金融行動に関する世論調査」によると、「こどもに財産を残してやりたい」と考える人は、2025年調査で増加したものの、長期的には減少傾向にある(資料24)。また、今後少子化が進み生涯無子率が高まると、遺産動機は低下するだろう。さらに、子どもがいても「自分たちの人生を楽しみたいので、財産を使い切りたい」と考える人は、16.2%と少なくない割合を占め、増加傾向にある。「生きているうちに財産を使い切る」ことを推奨した米国の書籍も注目を集めている。リバースモーゲージは、住宅に関する遺産動機が強い人にとっては活用しづらい商品ではあるが、こうした人生を楽しむために財産を使いたいという層にとっては有効な選択肢の一つになりえるだろう。

3) 加齢による認知機能の低下

リバースモーゲージは、他の金融商品よりも契約時の年齢が高い。高齢期には、若年期よりも保有する金融資産が多く、加えて相続や資産の取り崩し、医療費・介護費の管理など、資産管理の複雑性は増す。一方で、加齢に伴い認知機能が低下し、複雑な商品内容や契約条件を理解して、判断することが難しくなる。令和5年版消費者白書によると、加齢が進むほど、自身の判断力を過大評価する「自信過剰バイアス」が強まり、浪費や金融詐欺の被害に遭うリスクが高まる。さらに、ポジティブな情報を注視して、楽観的に判断をすることで情動の安定を確保しようとする傾向が高まる。一方で、テストステロンの減少によりリスクに慎重になる可能性も示唆され、高齢者のリスクへの向き合い方は曖昧、複雑になると指摘されている。

これらを踏まえると、高齢期のリバースモーゲージの利用においては、商品性を十分に理解しないまま「わかったつもり」で契約してしまうケースや、高齢期の資産枯渇を楽観的に捉えて検討を見送るケース、リスクを過度に受け止め本来はニーズに合致しているにもかかわらず利用しないケースなどが生じうる。さらに、上述のとおり、リバースモーゲージは説明を受けても理解できない人が4割に上る。認知機能の低下により、新しい金融商品を理解・検討することは負担が大きい。こうした情報コストの高さもリバースモーゲージを活用しづらい要因となるだろう。

他の金融商品においてもこうした課題が生じるが、契約年齢が基本的に高齢となるリバースモーゲージにおいては特に重要な課題となる。対応策としては、金融機関による家族も交えた説明会の実施のほか、高齢世帯だけでなく子世帯の金融リテラシーの向上や、リバースモーゲージの認知度向上が求められる。

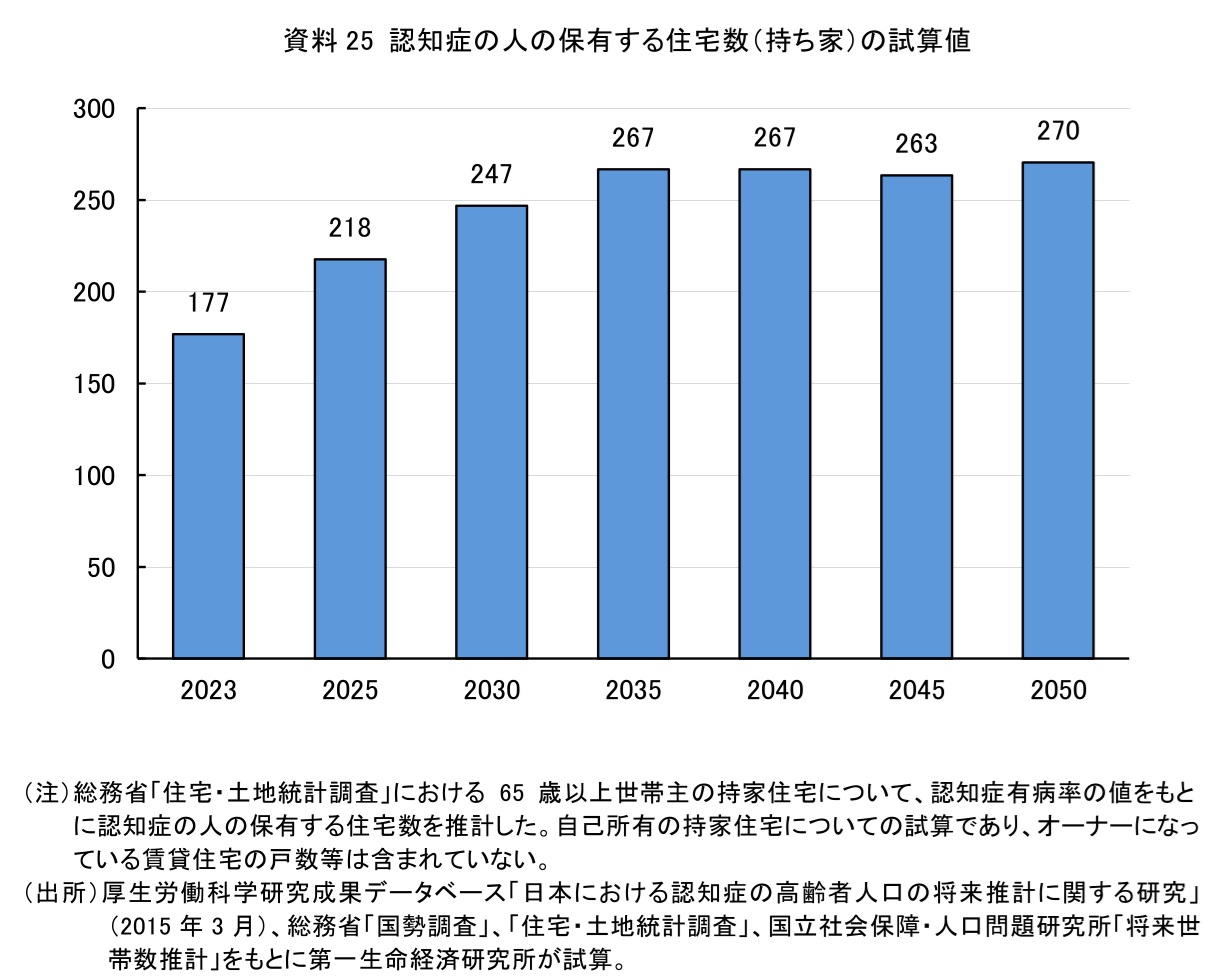

加えて、今後、団塊世代が後期高齢者となり、高齢化が一段と進むと、認知症の人及び認知症の人が保有する不動産の増加が予想される。総務省の「住宅・土地統計調査」と年齢別の認知症有病率をもとに、認知症の人の保有する住宅の数を推計したところ、2023年時点で177万戸、2025年時点で218万戸との結果が得られた(資料25)。また国立社会保障・人口問題研究所の将来世帯数推計をベースにすると、2040年時点では267万戸と、今後も高齢化の進展とともに認知症の人の保有する住宅の増加が見込まれる。

認知症発症後、たとえば介護サービスを受ける費用を捻出するためにリバースモーゲージを利用しようと思っても、原則として契約は認められない。成年後見制度を活用すればリバースモーゲージを利用できるケースもあるが、自宅不動産に担保を設定することになるため、一般的に家庭裁判所の許可が必要になる。また、成年後見制度は、手続きの煩雑さや費用面の問題で制度の利用は進んでいないのが実情だ(2024 年時点の利用者数は 25.4 万人、最高裁判所「成年後見関係事件の概況」)。生命保険文化センターの「2023年度ライフマネジメントに関する高年齢層の意識調査」でも、判断能力低下時への準備の有無について、60歳以上の約半数が「特に準備はしていない」と回答している。

リバースモーゲージの契約後に認知症を発症するケースも十分に考えられる。一方で、近年では、家族信託を活用し、契約者が認知症になっても家族が物件を管理できるタイプの商品もある。リバースモーゲージ利用中の認知症リスクには事前の備えによってある程度対応可能となるため、こうした商品や家族信託、成年後見制度など第三者による資産管理方法の選択の普及が望まれる。

4. おわりに:「住まいの終活」の一環としてのリバースモーゲージ

これまでみてきたとおり、高齢者の消費の低迷は、経済全体の停滞や社会保障制度の持続性への懸念につながり、これがさらなる“老後不安”を呼び込むことで、貯蓄性向が高まり消費低迷が長期化する、という悪循環となる。リバースモーゲージは、持ち家比率の高い日本では活用余地が大きく、老後資金の確保を通じて、こうした悪循環の抑止策となる可能性がある。実際に、市場規模は拡大傾向にあり、今後さらなる普及が期待される。インフレ(現預金の実質価値の目減り)の定着、不動産価格の上昇のもとで、その役割は大きくなっていきそうだ。

一方で、リバースモーゲージは万人に適した商品ではなく、現状では、認知度の低さや、高齢者向け商品であるため、より慎重な対応や事前の準備が必要になるといった課題も存在する。特に、リバースモーゲージの活用の前に、「買った家を最終的にどうするのか」という視点がまだ十分に根付いていない面がある。住まいは家族が集う居場所であると同時に、重要な資産でもある。適切に活用すれば、生活資金の確保につなげることも可能である。一方で、昨今の空き家問題にみられるように、利活用や処分について計画を立てず、死後にそのまま残す場合、相続や維持費、家財の整理など、子など相続人に負担を強いる恐れもある。

したがって、まずは「住まいの終活」を普及させることが第一であり、そのなかでリバースモーゲージが対策の一つとして組み込まれることが望ましい。老後の安心や資産の有効活用を図るための意識改革と具体的な対策の促進が期待される。

※なお、本稿で用いたリバースモーゲージに関するデータは株式会社フィナンシャルドゥより提供を受けた。個人が特定されるデータは含まれていない。

【注釈】

- リバースモーゲージに関するリスクについては、「シニア向けローン相談所」の解説記事を参照されたい。

【参考文献】

-

上山仁恵(2020)「日本人はなぜリバースモーゲージを知らないのか?─金融リテラシーがリバースモーゲージの認知度や理解力に与える影響分析─」、『社会保障研究』、vol.5、no.2、pp.225–236.

-

濱秋純哉、堀雅博(2019)「高齢者の遺産動機と貯蓄行動:日本の個票データを用いた実証分析」内閣府経済社会総合研究所『経済分析』第 200 号 2019 年

-

Lusardi, A. and Mitchell, O. S. (2011) “Financial Literacy and Planning: Implications for Retirement Wellbeing,” NBER Working Paper, No.17078.

-

Walker, Phillip, Barry Sacks, and Stephen Sacks (2021) “To Reduce the Risk of Retirement Portfolio Exhaustion, Include Home Equity as a Non-Correlated Asset in the Portfolio”. Journal of Financial Planning

【担当】

第Ⅰ章 経済調査部 (主席エコノミスト) 星野 卓也

第Ⅱ章 経済調査部 (主任エコノミスト) 阿原 健一郎

第Ⅲ章 ライフデザイン研究部 (主任研究員) 鄭 美沙

阿原 健一郎 、 鄭 美沙 、 星野 卓也

本資料は情報提供を目的として作成されたものであり、投資勧誘等を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針等と常に整合的であるとは限りません。

- 阿原 健一郎

あはら けんいちろう

-

経済調査部 主席エコノミスト

担当: アジアパシフィック経済、世界経済、計量分析

- 鄭 美沙

てい みさ

-

政策調査部 主任研究員

専⾨分野: 金融リテラシー・ライフデザイン

- 星野 卓也

ほしの たくや

-

経済調査部 主席エコノミスト

担当: 日本経済、財政、社会保障、労働諸制度の分析、予測